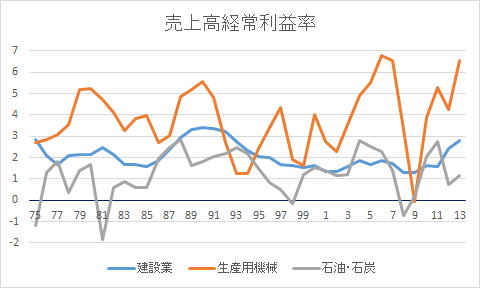

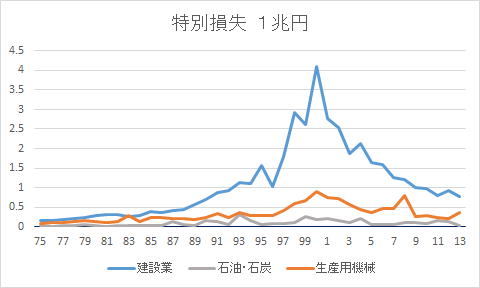

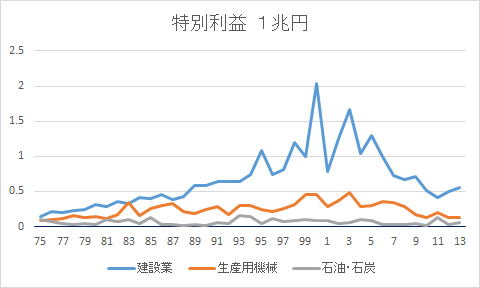

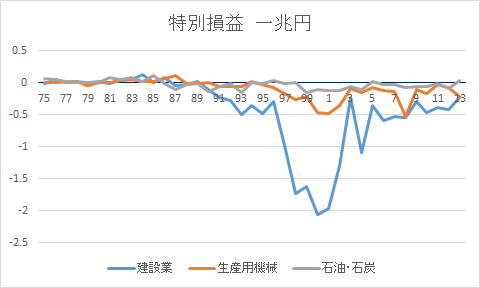

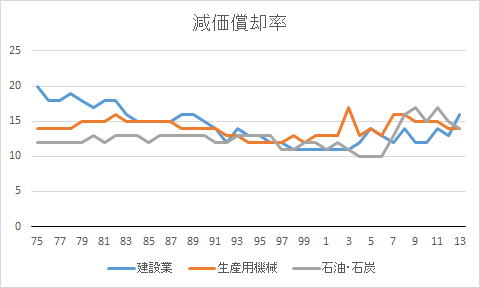

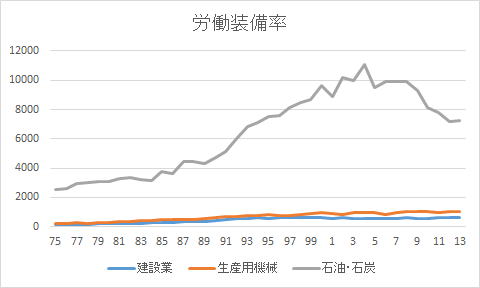

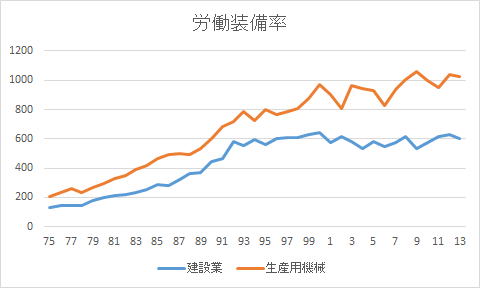

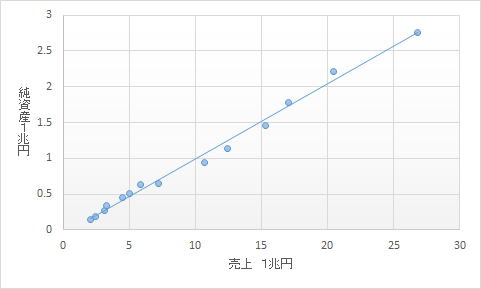

![]()

| 売上高 | 売上原価 | 営業利益 | 付加価値率 | 販売費及び一般管理費 | 原材料・貯蔵品 | 従業員給与 | |

| 売上高 | 1.00 | ||||||

| 売上原価 | 1.00 | 1.00 | |||||

| 営業利益 | 0.93 | 0.93 | 1.00 | ||||

| 付加価値率 | 0.77 | 0.75 | 0.68 | 1.00 | |||

| 販売費及び一般管理費 | 0.98 | 0.97 | 0.89 | 0.84 | 1.00 | ||

| 原材料・貯蔵品 | 0.95 | 0.96 | 0.92 | 0.69 | 0.91 | 1.00 | |

| 従業員給与 | 0.99 | 0.99 | 0.90 | 0.82 | 1.00 | 0.94 | 1.00 |

| 付加価値 | 租税公課 | 動産・不動産賃借料 | 支払利息等 | 減価償却費 | 販売費及び一般管理費 | |

| 付加価値 | 1.00 | |||||

| 租税公課 | 0.96 | 1.00 | ||||

| 動産・不動産賃借料 | 0.98 | 0.92 | 1.00 | |||

| 支払利息等 | 0.54 | 0.67 | 0.39 | 1.00 | ||

| 減価償却費 | 0.99 | 0.95 | 0.99 | 0.47 | 1.00 | |

| 販売費及び一般管理費 | 0.99 | 0.94 | 0.99 | 0.47 | 0.99 | 1.00 |

| 付加価値 | 減価償却費 | 販売費及び一般管理費 | 支払利息等 | 動産・不動産賃借料 | 租税公課 | |

| 付加価値 | 1.00 | |||||

| 減価償却費 | 0.48 | 1.00 | ||||

| 販売費及び一般管理費 | 0.66 | 0.76 | 1.00 | |||

| 支払利息等 | 0.30 | -0.24 | -0.20 | 1.00 | ||

| 動産・不動産賃借料 | 0.66 | 0.76 | 0.96 | -0.09 | 1.00 | |

| 租税公課 | 0.41 | 0.83 | 0.70 | -0.37 | 0.73 | 1.00 |

| 付加価値 | 減価償却費 | 販売費及び一般管理費 | 支払利息等 | 動産・不動産賃借料 | 租税公課 | |

| 付加価値 | 1.00 | |||||

| 減価償却費 | 0.82 | 1.00 | ||||

| 販売費及び一般管理費 | 0.96 | 0.88 | 1.00 | |||

| 支払利息等 | -0.03 | -0.30 | -0.19 | 1.00 | ||

| 動産・不動産賃借料 | 0.82 | 0.65 | 0.80 | -0.04 | 1.00 | |

| 租税公課 | 0.81 | 0.54 | 0.73 | 0.47 | 0.73 | 1.00 |

| 付加価値 | 減価償却費 | 販売費及び一般管理費 | 支払利息等 | 動産・不動産賃借料 | 租税公課 | |

| 付加価値 | 1.00 | |||||

| 減価償却費 | 0.95 | 1.00 | ||||

| 販売費及び一般管理費 | 0.98 | 0.93 | 1.00 | |||

| 支払利息等 | 0.31 | 0.39 | 0.15 | 1.00 | ||

| 動産・不動産賃借料 | 0.95 | 0.86 | 0.97 | 0.04 | 1.00 | |

| 租税公課 | 0.84 | 0.81 | 0.77 | 0.52 | 0.76 | 1.00 |

| 営業利益 | 経常利益 | 税引前当期純利益 | 売上高営業利益率 | 総資本営業利益率 | 営業CF | 総資産 | 資本金 | |

| 全業種 | 0.93 | 0.88 | 0.80 | -0.81 | -0.88 | 0.93 | 0.90 | 0.98 |

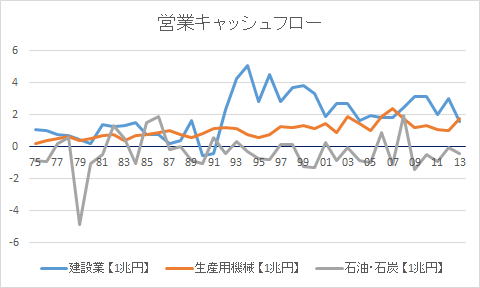

| 石油・石炭 | 0.15 | 0.13 | 0.21 | -0.17 | 0.04 | 0.15 | 0.24 | 0.63 |

| 産業用機械 | 0.78 | 0.80 | 0.72 | -0.65 | -0.68 | 0.86 | 0.98 | 0.93 |

| 建設 | 0.80 | 0.87 | 0.67 | -0.62 | -0.77 | 0.75 | 1.00 | 0.92 |

| 減価償却費計 | 営業利益 | 売上高 | 土地 | 純資産 | 固定負債 | 固定資産 | |

| 減価償却費計 | 1.00 | ||||||

| 営業利益 | 0.81 | 1.00 | |||||

| 売上高 | 0.99 | 0.80 | 1.00 | ||||

| 土地 | 0.90 | 0.59 | 0.94 | 1.00 | |||

| 純資産 | 0.88 | 0.54 | 0.91 | 0.98 | 1.00 | ||

| 固定負債 | 0.94 | 0.67 | 0.97 | 0.99 | 0.96 | 1.00 | |

| 固定資産 | 0.93 | 0.62 | 0.95 | 1.00 | 0.98 | 0.99 | 1.00 |

| 減価償却費計 | 営業利益 | 売上高 | 土地 | 純資産 | 固定負債 | 固定資産 | |

| 減価償却費計 | 1.00 | ||||||

| 営業利益 | 0.97 | 1.00 | |||||

| 売上高 | 0.99 | 0.95 | 1.00 | ||||

| 土地 | 0.99 | 0.96 | 0.99 | 1.00 | |||

| 純資産 | 0.99 | 0.97 | 1.00 | 1.00 | 1.00 | ||

| 固定負債 | 0.98 | 0.96 | 0.99 | 1.00 | 1.00 | 1.00 | |

| 固定資産 | 0.99 | 0.96 | 1.00 | 1.00 | 1.00 | 1.00 | 1.00 |

| 減価償却費計 | 営業利益 | 売上高 | 土地 | 純資産 | 固定負債 | 固定資産 | |

| 減価償却費計 | 1.00 | ||||||

| 営業利益 | 0.70 | 1.00 | |||||

| 売上高 | 0.97 | 0.70 | 1.00 | ||||

| 土地 | 0.92 | 0.48 | 0.95 | 1.00 | |||

| 純資産 | 0.91 | 0.48 | 0.95 | 1.00 | 1.00 | ||

| 固定負債 | 0.95 | 0.59 | 0.98 | 0.99 | 0.98 | 1.00 | |

| 固定資産 | 0.93 | 0.51 | 0.96 | 1.00 | 0.99 | 0.99 | 1.00 |

| 減価償却費計 | 営業利益 | 売上高 | 土地 | 純資産 | 固定負債 | 固定資産 | |

| 減価償却費計 | 1.00 | ||||||

| 営業利益 | 0.32 | 1.00 | |||||

| 売上高 | 0.49 | 0.29 | 1.00 | ||||

| 土地 | 0.22 | 0.26 | 0.71 | 1.00 | |||

| 純資産 | 0.06 | 0.43 | -0.12 | -0.34 | 1.00 | ||

| 固定負債 | 0.44 | 0.07 | 0.79 | 0.80 | -0.45 | 1.00 | |

| 固定資産 | 0.43 | 0.19 | 0.95 | 0.80 | -0.27 | 0.87 | 1.00 |

| 実物投資 | 土地 | 在庫投資 | 与信超、受信超 | 長期金融機関借入金 | 短期金融機関借入金 | 売上債権 | 仕入れ債務 | |

| 実物投資 | 1.00 | |||||||

| 土地 | 0.77 | 1.00 | ||||||

| 在庫投資 | 0.59 | 0.36 | 1.00 | |||||

| 与信超、受信超 | 0.28 | 0.20 | 0.74 | 1.00 | ||||

| 長期金融機関借入金 | 0.60 | 0.73 | 0.61 | 0.55 | 1.00 | |||

| 短期金融機関借入金 | 0.28 | 0.48 | 0.66 | 0.70 | 0.63 | 1.00 | ||

| 売上債権 | 0.30 | 0.11 | 0.76 | 0.74 | 0.39 | 0.44 | 1.00 | |

| 仕入れ債務 | 0.28 | 0.08 | 0.71 | 0.63 | 0.32 | 0.35 | 0.99 | 1.00 |

| 減価償却費計 | 支払利息等 | 流動資産 | 棚卸資産 | 流動負債 | 運転資金需給 | 営業CF | |

| 減価償却費計 | 1.00 | ||||||

| 支払利息等 | -0.13 | 1.00 | |||||

| 流動資産 | 0.92 | 0.11 | 1.00 | ||||

| 棚卸資産 | 0.73 | 0.53 | 0.87 | 1.00 | |||

| 流動負債 | 0.91 | 0.22 | 0.97 | 0.92 | 1.00 | ||

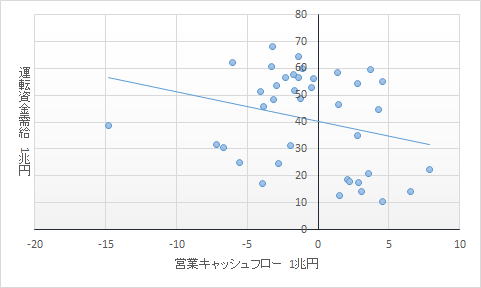

| 運転資金需給 | -0.37 | -0.30 | -0.42 | -0.46 | -0.41 | 1.00 | |

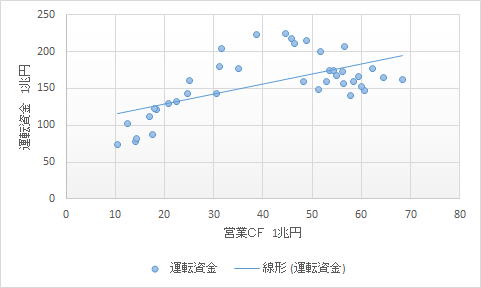

| 営業CF | 0.94 | -0.38 | 0.84 | 0.53 | 0.77 | -0.27 | 1.00 |

| 減価償却費計 | 支払利息等 | 流動資産 | 棚卸資産 | 流動負債 | 運転資金増減 | 営業CF | |

| 減価償却費計 | 1.00 | ||||||

| 支払利息等 | -0.22 | 1.00 | |||||

| 流動資産 | -0.27 | 0.71 | 1.00 | ||||

| 棚卸資産 | -0.40 | 0.68 | 0.96 | 1.00 | |||

| 流動負債 | -0.25 | 0.78 | 0.97 | 0.91 | 1.00 | ||

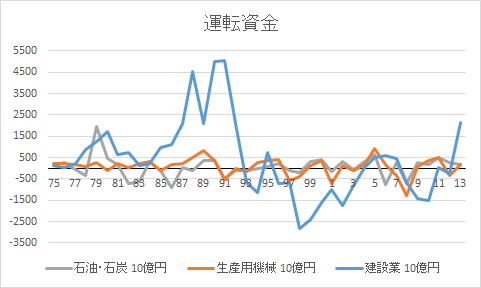

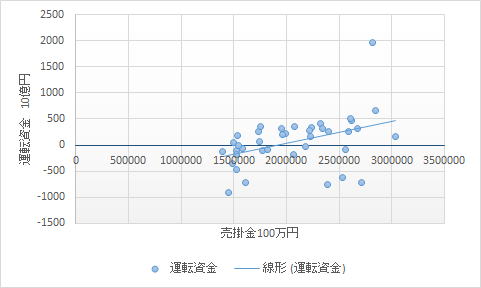

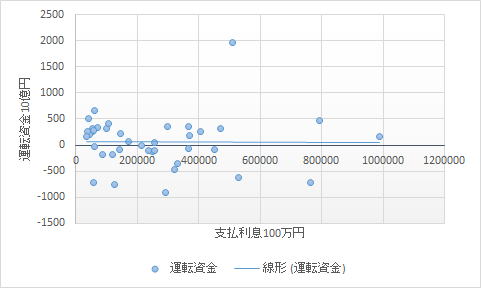

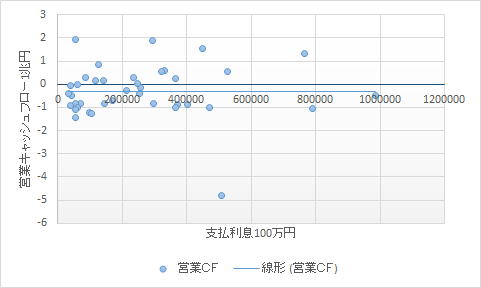

| 運転資金 | -0.04 | -0.01 | 0.31 | 0.29 | 0.27 | 1.00 | |

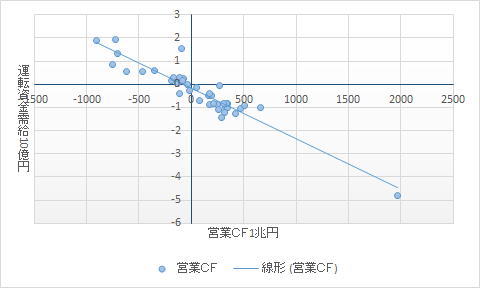

| 営業CF | -0.04 | 0.00 | -0.27 | -0.24 | -0.25 | -0.94 | 1.00 |

![]()

![]()

![]()

Copyright(C) 2015.5.8Keiichirou Koyano