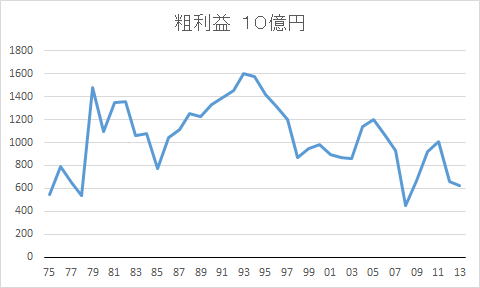

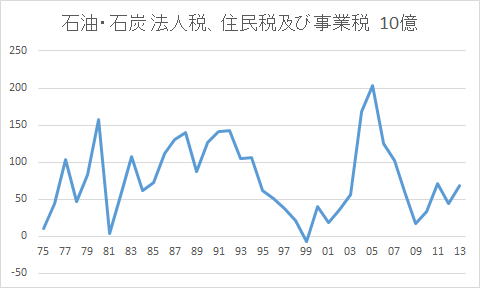

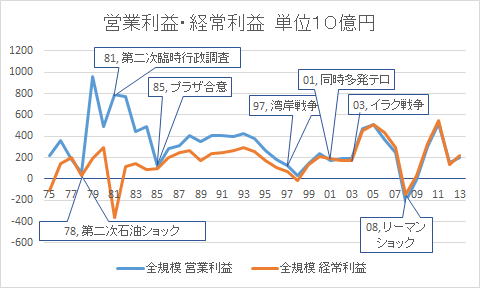

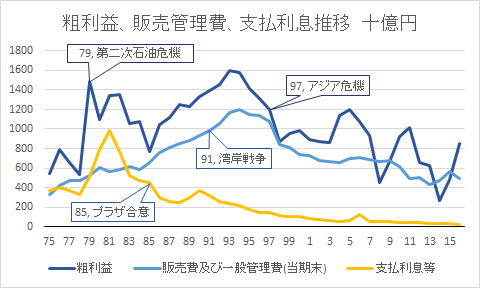

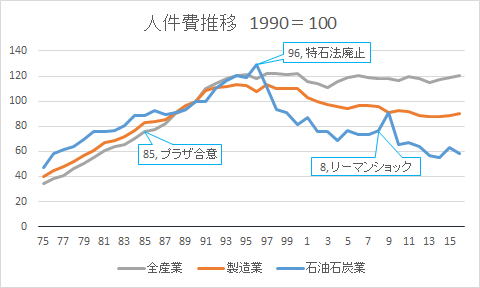

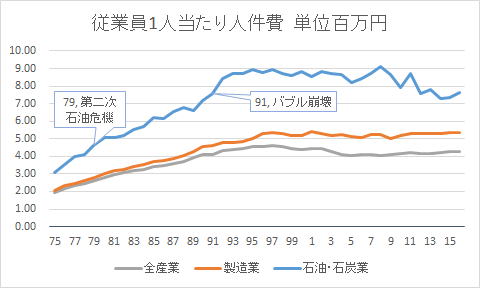

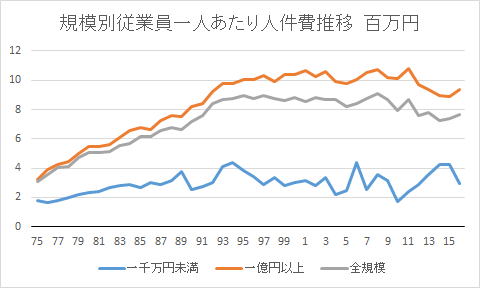

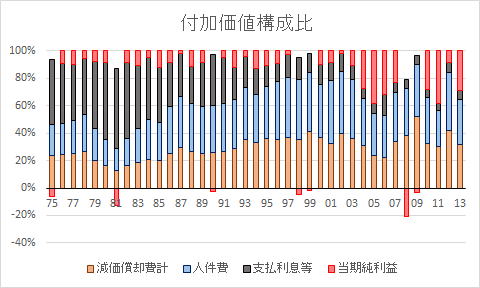

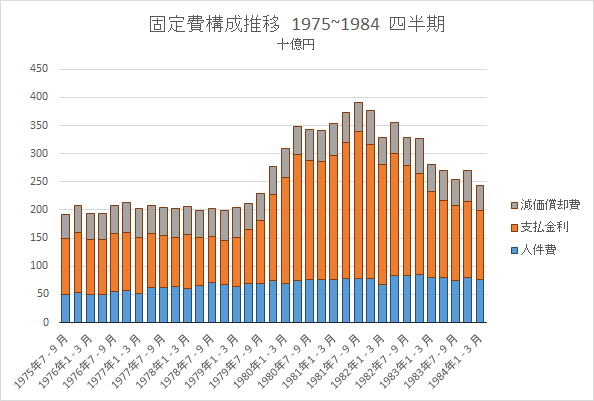

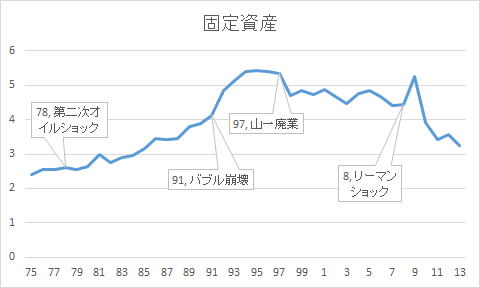

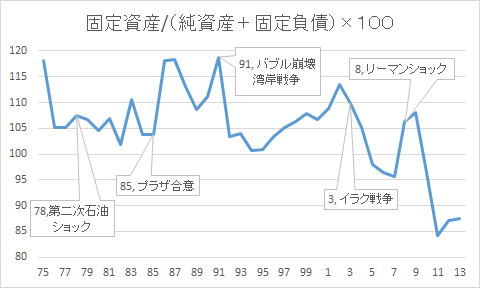

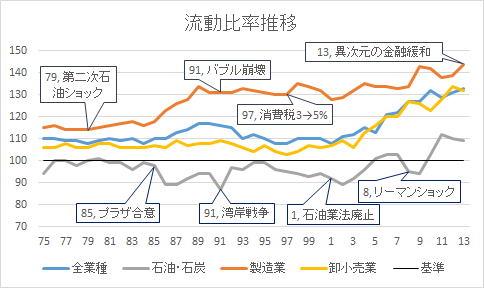

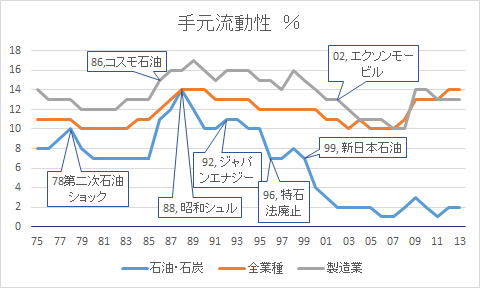

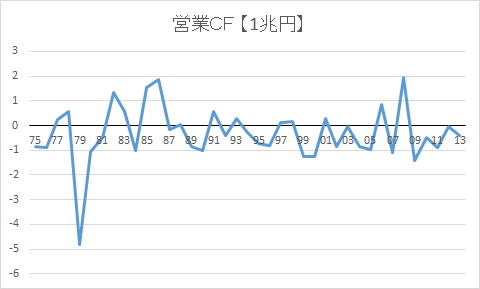

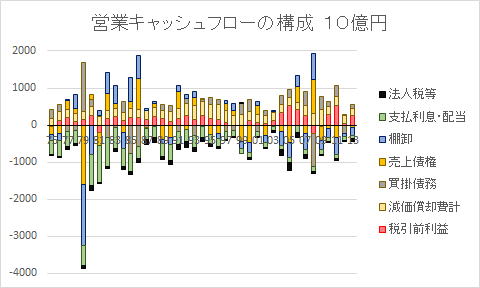

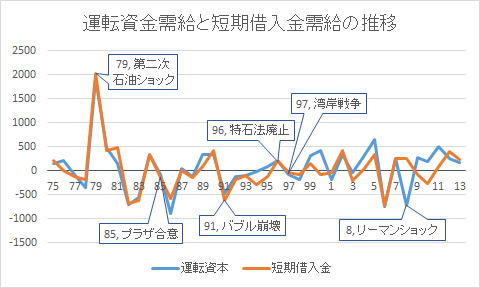

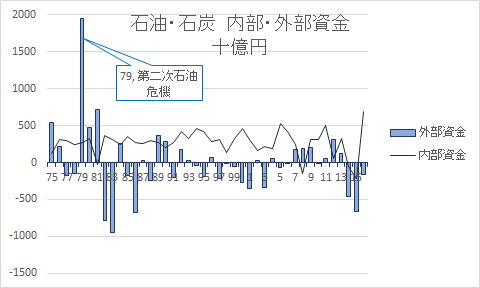

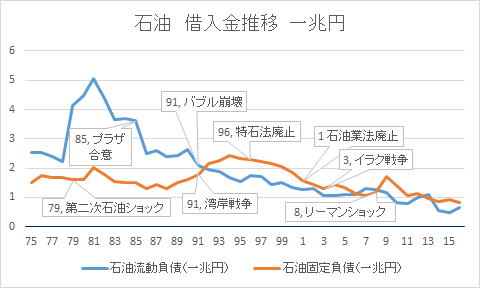

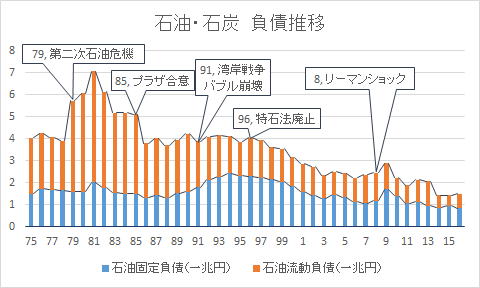

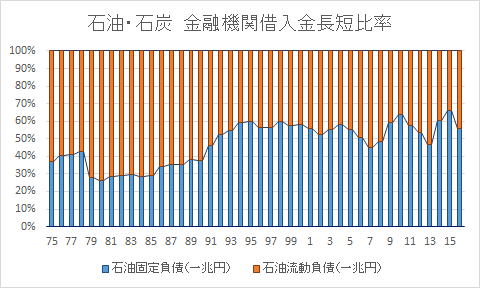

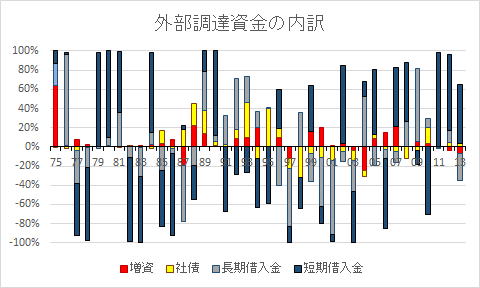

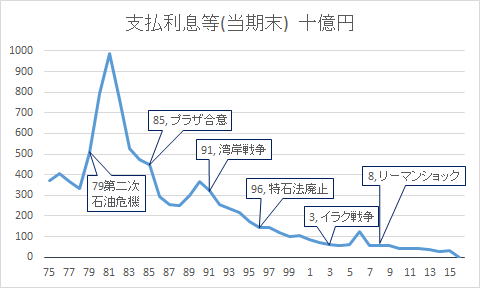

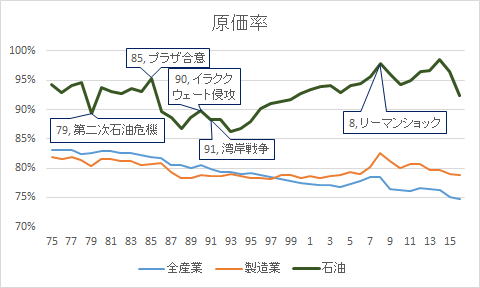

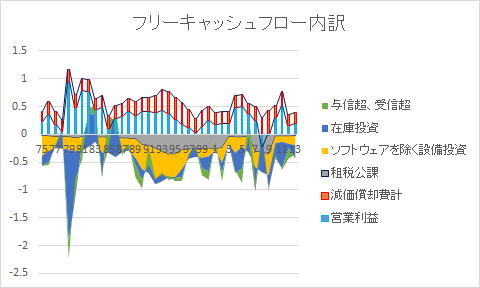

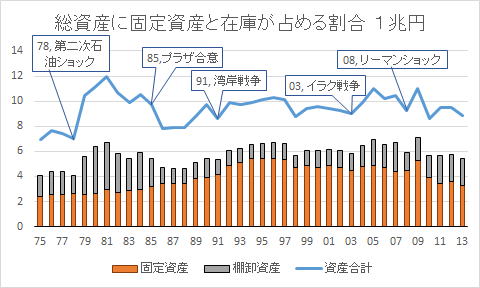

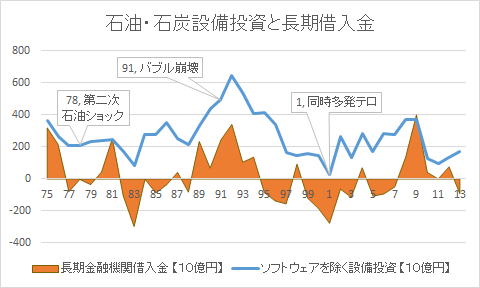

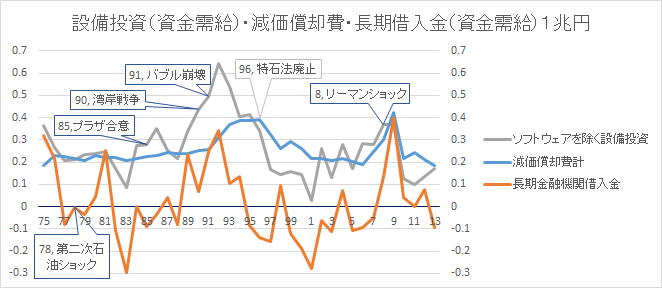

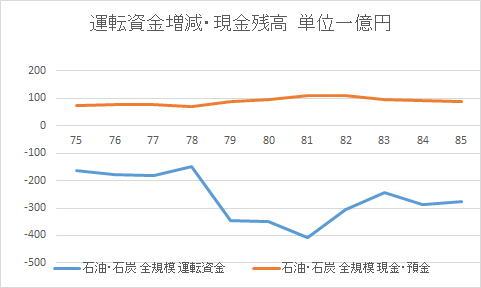

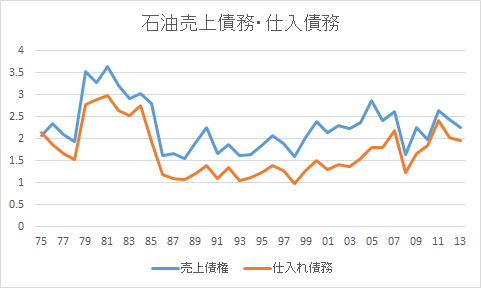

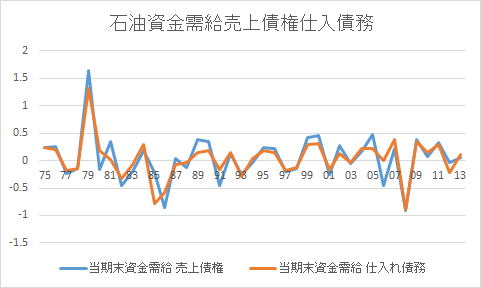

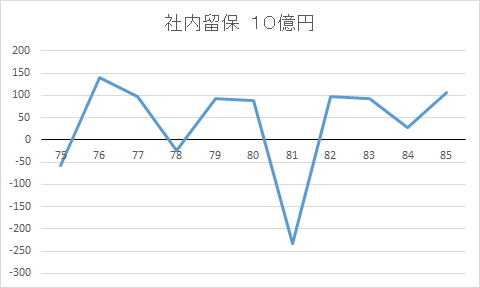

![]()

| 売上高(当期末) | 売上原価(当期末) | 粗利益 | |

| 売上高(当期末) | 1 | ||

| 売上原価(当期末) | 1 | 1 | |

| 粗利益 | -0.18 | -0.26 | 1 |

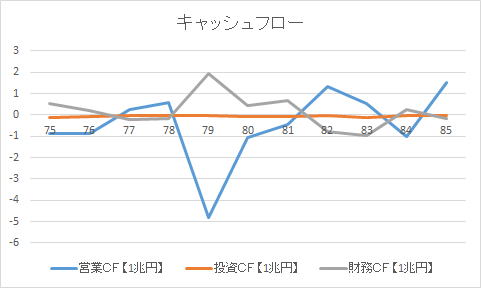

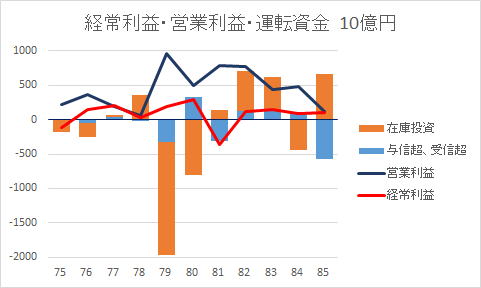

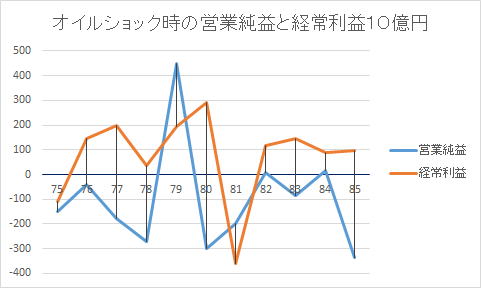

| 00 | 01 | 02 | 03 | 04 | 05 | 06 | 07 | 08 | 09 | 10 | 11 | 12 | 13 | |

| 営業CF | ▲ 1269 | 286 | ▲ 841 | ▲ 22 | ▲ 833 | ▲ 987 | 869 | ▲ 1099 | 1934 | ▲ 1416 | ▲ 470 | ▲ 903 | ▲ 49 | ▲ 392 |

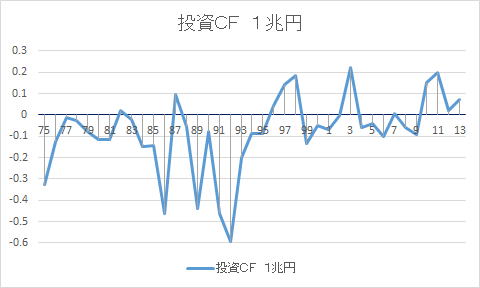

| 投資CF | 241 | 168 | 191 | 194 | 477 | 507 | 371 | 250 | ▲ 213 | ▲ 2 | 305 | 523 | 152 | 201 |

| 財務CF | 207 | 193 | 169 | 174 | 456 | 506 | 438 | 297 | ▲ 149 | 27 | 334 | 552 | 136 | 219 |

| 支払利息 | 原油価格CIF | ドル・円 | 石油製品物価指数 | |

| 支払利息 | 1 | |||

| 原価格CIF | 0.67 | 1 | ||

| ドル・円 | 0.72 | 0.52 | 1 | |

| 石油製品物価指数 | 0.60 | 0.80 | 0.21 | 1 |

| 支払利息 | 原油価格CIF | ドル・円 | 石油製品物価指数 | |

| 支払利息 | 1 | |||

| 原油価格CIF | 0.85 | 1 | ||

| ドル・円 | -0.40 | -0.42 | 1 | |

| 石油製品物価指数 | 0.73 | 0.96 | -0.42 | 1 |

| 支払利息 | 原油価格CIF | ドル・円 | 石油製品物価指数 | |

| 支払利息 | 1 | |||

| 原油価格CIF | 0.65 | 1 | ||

| ドル・円 | 0.75 | 0.58 | 1 | |

| 石油製品物価指数 | 0.39 | 0.05 | 0.27 | 1 |

| 支払利息 | 原油価格CIF | ドル・円 | 石油製品物価指数 | |

| 支払利息 | 1 | |||

| 原油価格CIF | -0.36 | 1 | ||

| ドル・円 | -0.28 | -0.04 | 1 | |

| 石油製品物価指数 | -0.03 | 0.92 | -0.17 | 1 |

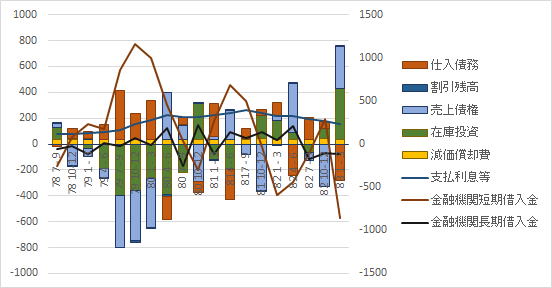

| 支払利息等 | 原材料・貯蔵品 | 買掛金 | 金融機関短期借入金 | 金融機関長期借入金 | 減価償却費計 | 棚卸資産 | |

| 支払利息等 | 1 | ||||||

| 原材料・貯蔵品 | 0.73 | 1 | |||||

| 買掛金 | 0.28 | 0.82 | 1 | ||||

| 金融機関短期借入金 | 0.97 | 0.71 | 0.27 | 1 | |||

| 金融機関長期借入金 | 0.3 | -0.12 | -0.29 | 0.3 | 1 | ||

| 減価償却費計 | -0.1 | -0.31 | -0.27 | -0.06 | 0.73 | 1 | |

| 棚卸資産 | 0.69 | 0.99 | 0.85 | 0.68 | -0.13 | -0.28 | 1 |

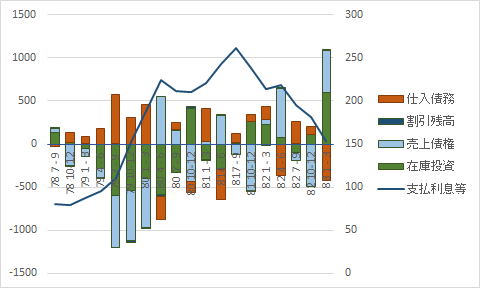

| 支払利息等 | 原材料・貯蔵品 | 買掛金 | 金融機関短期借入金 | 金融機関長期借入金 | 減価償却費計 | 棚卸資産 | |

| 支払利息等 | 1 | ||||||

| 原材料・貯蔵品 | 0.89 | 1 | |||||

| 買掛金 | 0.76 | 0.92 | 1 | ||||

| 金融機関短期借入金 | 0.9 | 0.93 | 0.91 | 1 | |||

| 金融機関長期借入金 | 0.64 | 0.4 | 0.21 | 0.36 | 1 | ||

| 減価償却費計 | 0.29 | 0.26 | 0.25 | 0.22 | 0.35 | 1 | |

| 棚卸資産 | 0.89 | 0.98 | 0.95 | 0.97 | 0.33 | 0.29 | 1 |

| 支払利息等 | 受取手形・ 売掛金 |

原材料・ 貯蔵品 |

金融機関 短期借入金 |

金融機関 長期借入金 |

減価償却費 合計 |

棚卸資産計 | 流動資産計 | |

| 支払利息等 | 1 | |||||||

| 受取手形・売掛金 | 0.76 | 1 | ||||||

| 原材料・貯蔵品 | 0.96 | 0.86 | 1 | |||||

| 金融機関 短期借入金 |

0.90 | 0.92 | 0.96 | 1 | ||||

| 金融機関 長期借入金 |

0.58 | 0.44 | 0.57 | 0.54 | 1 | |||

| 減価償却費合計 | 0.39 | 0.54 | 0.46 | 0.49 | 0.41 | 1 | ||

| 棚卸資産計 | 0.92 | 0.88 | 0.99 | 0.98 | 0.56 | 0.48 | 1 | |

| 流動資産計 | 0.86 | 0.95 | 0.95 | 0.99 | 0.55 | 0.52 | 0.98 | 1 |

| 支払利息等 | 売上高 | 売上原価 | 営業利益 | 有形固定資産 | |

| 支払利息等 | 1 | ||||

| 売上高 | 0.46 | 1 | |||

| 売上原価 | 0.44 | 0.99 | 1 | ||

| 営業利益 | 0.17 | 0.26 | 0.15 | 1 | |

| 有形固定資産 | 0.19 | 0.12 | 0.13 | -0.05 | 1 |

| 支払利息等 | 売上高 | 売上原価 | 営業利益 | 有形固定資産 | |

| 支払利息等 | 1 | ||||

| 売上高 | 0.74 | 1 | |||

| 売上原価 | 0.74 | 1 | 1 | ||

| 営業利益 | 0.5 | 0.53 | 0.46 | 1 | |

| 有形固定資産 | -0.12 | -0.19 | -0.19 | -0.13 | 1 |

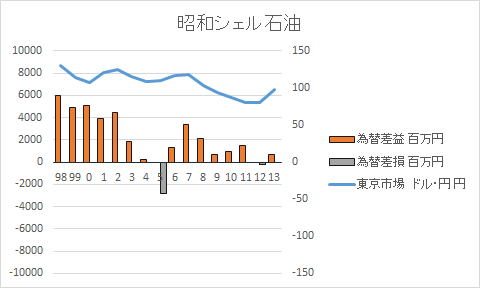

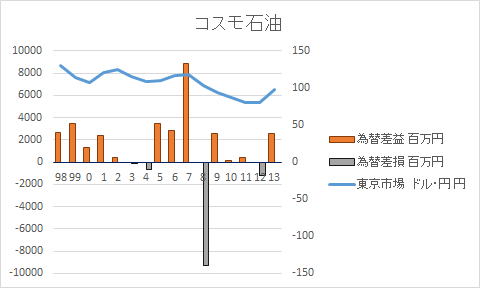

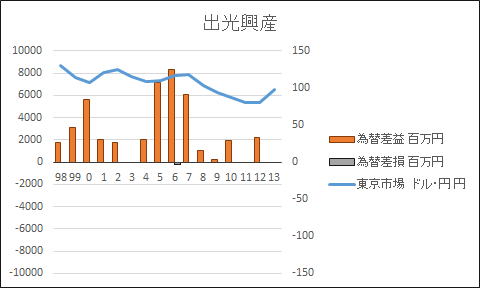

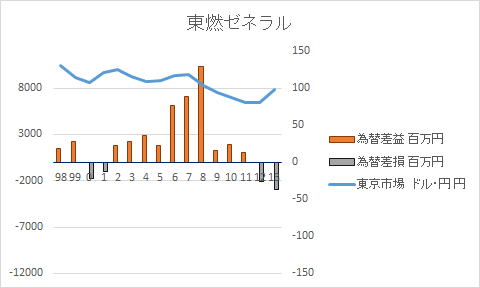

| 年度 | 昭和シェル石油 | コスモ石油 | 出光興産 | 東燃ゼネラル石油 | 東京市場単位円 | ||||

| 為替差益 | 為替差損 | 為替差益 | 為替差損 | 為替差益 | 為替差損 | 為替差益 | 為替差損 | ドル・円 スポット | |

| 1998 | 5988 | 2629 | 1747 | 1491 | 131 | ||||

| 1999 | 4956 | 3502 | 3141 | 2222 | 114 | ||||

| 2000 | 5052 | 1347 | 5611 | 1745 | 108 | ||||

| 2001 | 3906 | 2373 | 2042 | 1059 | 122 | ||||

| 2002 | 4432 | 426 | 1732 | 1791 | 125 | ||||

| 2003 | 1824 | 17 | 2253 | 116 | |||||

| 2004 | 247 | 648 | 2006 | 2914 | 108 | ||||

| 2005 | 2832 | 3438 | 7177 | 1770 | 110 | ||||

| 2006 | 1324 | 2884 | 8333 | 224 | 6123 | 116 | |||

| 2007 | 3400 | 8886 | 6051 | 7069 | 118 | ||||

| 2008 | 2116 | 9325 | 1030 | 10354 | 103 | ||||

| 2009 | 683 | 2581 | 252 | 1283 | 94 | ||||

| 2010 | 913 | 106 | 1915 | 1933 | 88 | ||||

| 2011 | 1507 | 451 | 1083 | 80 | |||||

| 2012 | 175 | 1242 | 2253 | 2053 | 80 | ||||

| 2013 | 700 | 2536 | 2974 | 98 | |||||

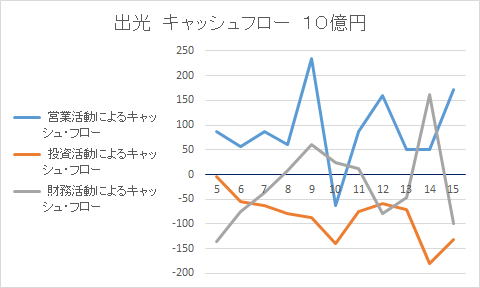

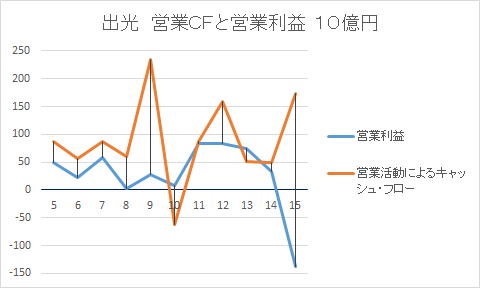

| 8 | 9 | 10 | 11 | 12 | 13 | 14 | |

| 営業活動によるキャッシュ・フロー(百万円) | 59934 | 235340 | △62,846 | 86995 | 159723 | 50780 | 50087 |

| 投資活動によるキャッシュ・フロー(百万円) | △78,448 | △86,136 | △139,223 | △74,848 | △59,092 | △70,891 | △179,811 |

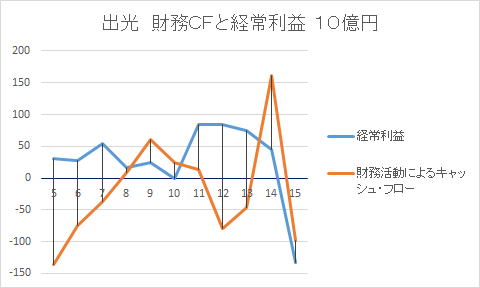

| 財務活動によるキャッシュ・フロー(百万円) | 8953 | 60929 | 23681 | 12732 | △79,462 | △45,657 | 161143 |

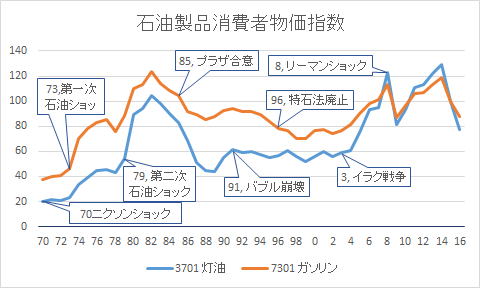

![]()

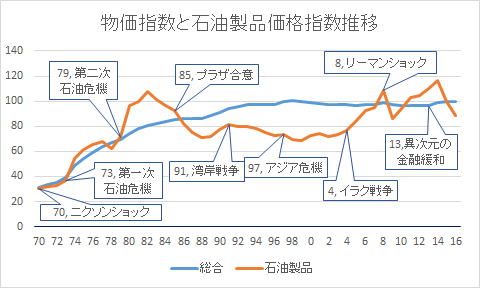

![]()

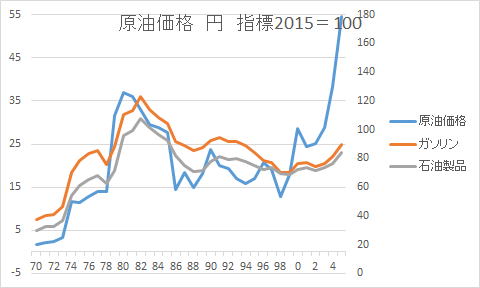

![]()

Copyright(C) 2015.5.8Keiichirou Koyano