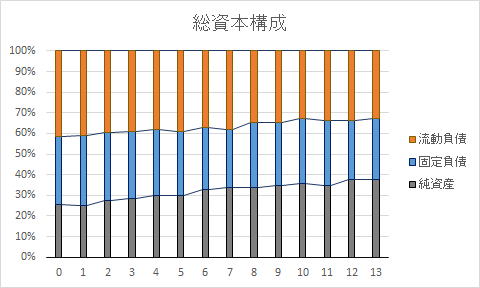

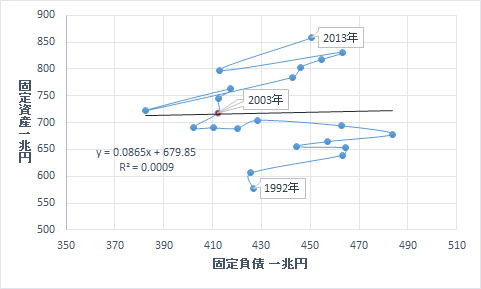

![]()

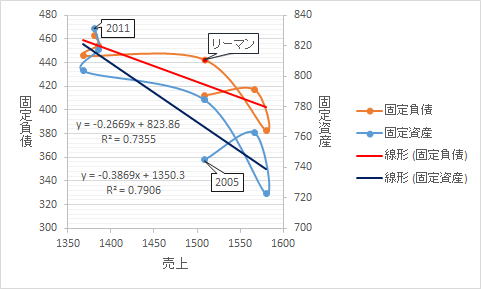

| 固定負債 | 固定資産 | |

| 固定負債 | 1.00 | |

| 固定資産 | 1.00 | 1.00 |

| 固定負債 | 固定資産 | |

| 固定負債 | 1.00 | |

| 固定資産 | 0.03 | 1.00 |

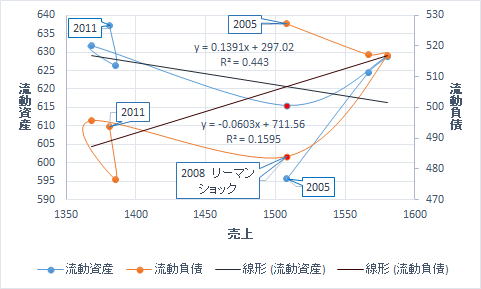

| 運転資金 | 売掛金 | 売上高 | 買掛金 | |

| 運転資金 | 1.00 | |||

| 売掛金 | 0.97 | 1.00 | ||

| 売上高 | 0.99 | 0.97 | 1.00 | |

| 買掛金 | 0.84 | 0.95 | 0.86 | 1.00 |

| 運転資金 | 売掛金 | 売上高 | 買掛金 | |

| 運転資金 | 1.00 | |||

| 売掛金 | 0.52 | 1.00 | ||

| 売上高 | 0.70 | 0.44 | 1.00 | |

| 買掛金 | -0.43 | 0.53 | -0.32 | 1.00 |

| 運転資金 | 売掛金 | 売上高 | 買掛金 | |

| 運転資金 | 1.00 | |||

| 売掛金 | 0.31 | 1.00 | ||

| 売上高 | 0.31 | 0.82 | 1.00 | |

| 買掛金 | 0.10 | 0.97 | 0.80 | 1.00 |

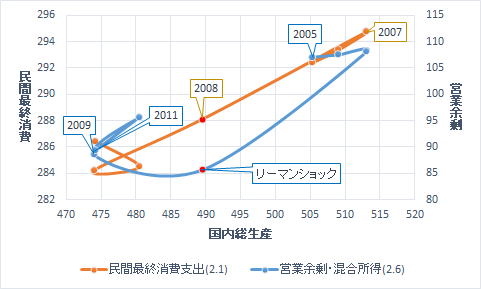

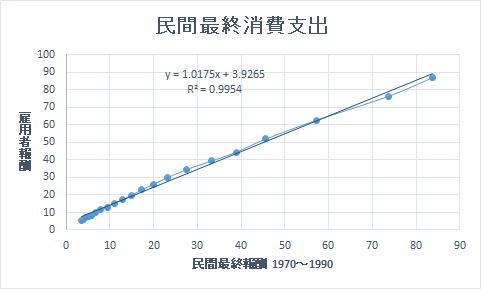

| 雇用者報酬 | 営業余剰・混合所得(2.6) | 国内総生産(生産側) | 民間最終消費支出(2.1) | 物価指数 | |

| 雇用者報酬 | 1.00 | ||||

| 営業余剰・混合所得(2.6) | 0.62 | 1.00 | |||

| 国内総生産(生産側) | 0.91 | 0.88 | 1.00 | ||

| 民間最終消費支出(2.1) | 0.91 | 0.84 | 0.97 | 1.00 | |

| 物価指数 | 0.63 | -0.13 | 0.36 | 0.32 | 1.00 |

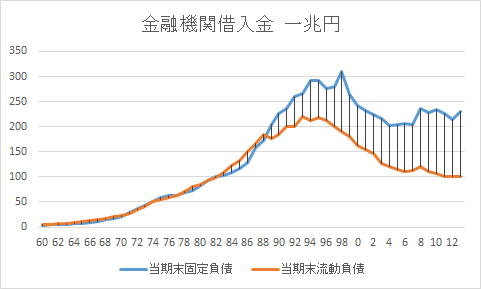

![]()

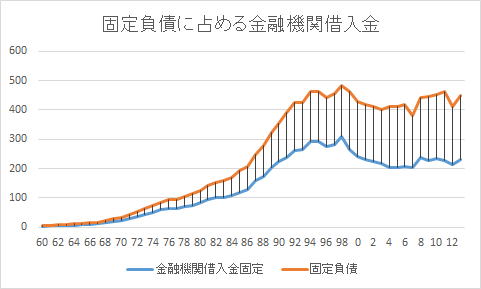

![]()

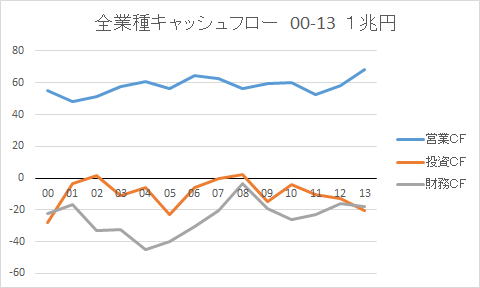

![]()

Copyright(C) 2015.4.22 Keiichirou Koyano