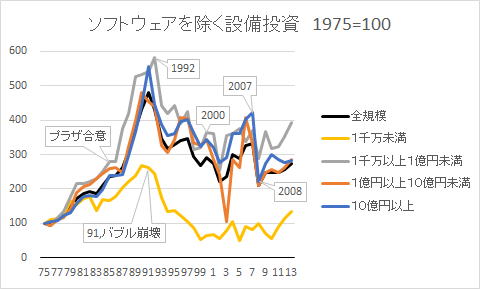

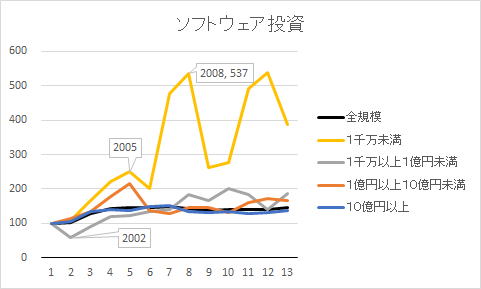

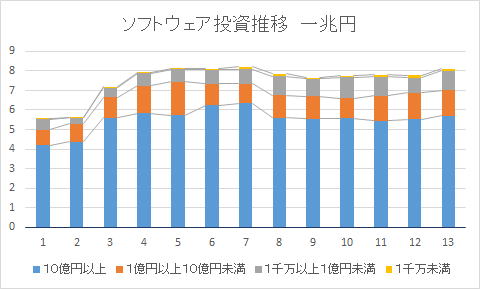

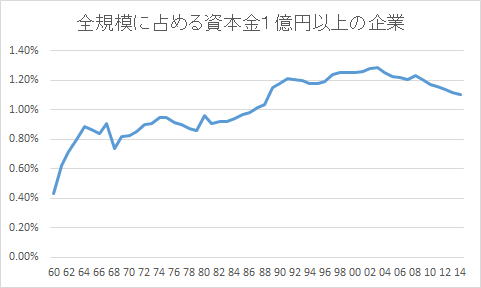

![]()

| 実物投資 | 土地 | 在庫投資 | 与信超、受信超 | 長期金融機関借入金 | 短期金融機関借入金 | 売掛金 | 受取手形 | 買掛金 | 支払手形 | |

| 実物投資 | 1.00 | |||||||||

| 土地 | 0.81 | 1.00 | ||||||||

| 在庫投資 | 0.76 | 0.38 | 1.00 | |||||||

| 与信超、受信超 | 0.45 | 0.29 | 0.54 | 1.00 | ||||||

| 長期金融機関借入金 | 0.89 | 0.79 | 0.64 | 0.49 | 1.00 | |||||

| 短期金融機関借入金 | 0.76 | 0.41 | 0.86 | 0.71 | 0.66 | 1.00 | ||||

| 売掛金 | 0.64 | 0.42 | 0.77 | 0.69 | 0.59 | 0.82 | 1.00 | |||

| 受取手形 | 0.68 | 0.47 | 0.81 | 0.59 | 0.64 | 0.77 | 0.81 | 1.00 | ||

| 買掛金 | 0.71 | 0.49 | 0.80 | 0.56 | 0.64 | 0.78 | 0.89 | 0.79 | 1.00 | |

| 支払手形 | 0.52 | 0.27 | 0.74 | 0.29 | 0.44 | 0.69 | 0.75 | 0.79 | 0.62 | 1.00 |

| 実物投資 | 土地 | 在庫投資 | 与信超、受信超 | 長期金融機関借入金 | 短期金融機関借入金 | 売掛金 | 受取手形 | 買掛金 | 支払手形 | |

| 実物投資 | 1.00 | |||||||||

| 土地 | 0.85 | 1.00 | ||||||||

| 在庫投資 | 0.69 | 0.52 | 1.00 | |||||||

| 与信超、受信超 | 0.11 | 0.06 | 0.35 | 1.00 | ||||||

| 長期金融機関借入金 | 0.75 | 0.78 | 0.71 | 0.15 | 1.00 | |||||

| 短期金融機関借入金 | 0.43 | 0.53 | 0.72 | 0.47 | 0.58 | 1.00 | ||||

| 売掛金 | 0.47 | 0.31 | 0.75 | 0.53 | 0.47 | 0.53 | 1.00 | |||

| 受取手形 | 0.44 | 0.39 | 0.78 | 0.56 | 0.53 | 0.61 | 0.80 | 1.00 | ||

| 買掛金 | 0.53 | 0.42 | 0.76 | 0.33 | 0.58 | 0.47 | 0.93 | 0.80 | 1.00 | |

| 支払手形 | 0.33 | 0.29 | 0.73 | 0.35 | 0.42 | 0.60 | 0.80 | 0.87 | 0.74 | 1.00 |

| 実物投資 | 土地 | 在庫投資 | 与信超、受信超 | 長期金融機関借入金 | 短期金融機関借入金 | 売掛金 | 受取手形 | 買掛金 | 支払手形 | |

| 実物投資 | 1.00 | |||||||||

| 土地 | 0.68 | 1.00 | ||||||||

| 在庫投資 | 0.61 | 0.21 | 1.00 | |||||||

| 与信超、受信超 | 0.26 | 0.07 | 0.55 | 1.00 | ||||||

| 長期金融機関借入金 | 0.61 | 0.63 | 0.67 | 0.47 | 1.00 | |||||

| 短期金融機関借入金 | 0.38 | 0.52 | 0.51 | 0.62 | 0.59 | 1.00 | ||||

| 売掛金 | 0.36 | 0.15 | 0.58 | 0.47 | 0.35 | 0.30 | 1.00 | |||

| 受取手形 | 0.32 | 0.20 | 0.70 | 0.42 | 0.53 | 0.45 | 0.71 | 1.00 | ||

| 買掛金 | 0.34 | 0.19 | 0.47 | 0.20 | 0.28 | 0.16 | 0.95 | 0.66 | 1.00 | |

| 支払手形 | 0.16 | 0.06 | 0.68 | 0.38 | 0.41 | 0.39 | 0.65 | 0.95 | 0.58 | 1.00 |

![]()

![]()

![]()

Copyright(C) 2015.3.10 Keiichirou Koyano