![]()

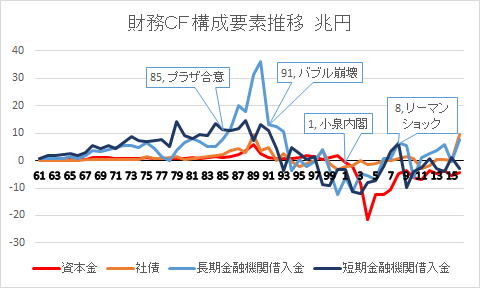

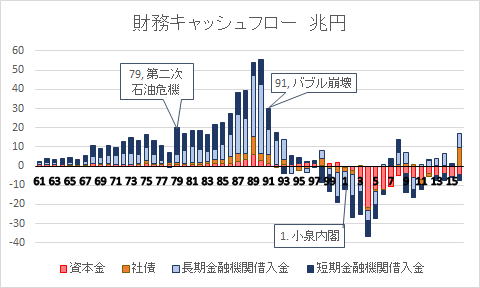

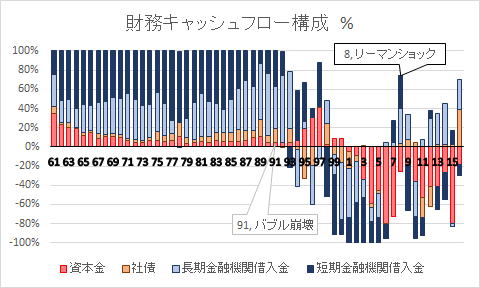

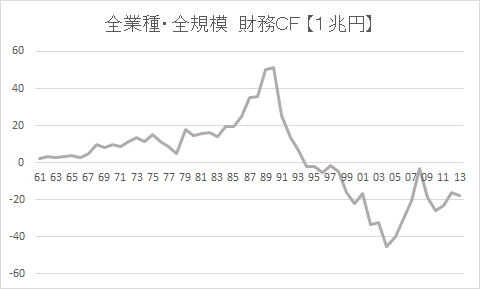

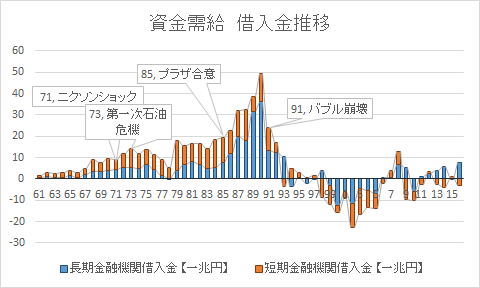

| 年 | 1961 | 1962 | 63 | 64 | 65 | 66 | 67 | 68 | 69 | 70 |

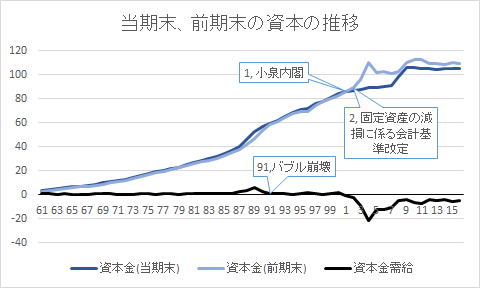

| 配当金計(当期末) | 402 | 482 | 549 | 590 | 607 | 670 | 774 | 916 | 1104 | 1213 |

| 社債(当期末資金需給) | 182 | 78 | 171 | 64 | 183 | 81 | 297 | 275 | 259 | 360 |

| 長期金融機関借入金(当期末資金需給) | 867 | 888 | 834 | 776 | 1364 | 855 | 1840 | 3565 | 3375 | 4080 |

| 短期金融機関借入金(当期末資金需給) | 614 | 1967 | 1727 | 2331 | 2580 | 1951 | 3083 | 5602 | 4407 | 5424 |

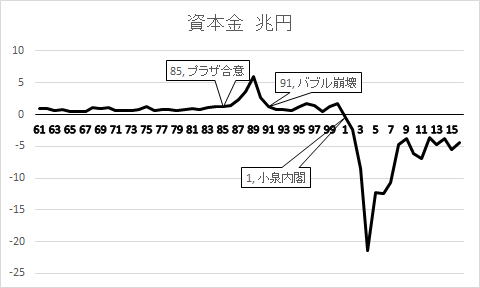

| 資本金(当期末資金需給) | 880 | 883 | 689 | 727 | 537 | 518 | 496 | 1137 | 983 | 1043 |

| 財務CF | 2141 | 3333 | 2872 | 3308 | 4056 | 2735 | 4942 | 9663 | 7921 | 9694 |

| 年 | 1971 | 72 | 73 | 74 | 75 | 76 | 77 | 78 | 79 | 80 |

| 配当金計(当期末) | 1247 | 1363 | 1749 | 1752 | 1615 | 1766 | 1765 | 1921 | 2091 | 2373 |

| 社債(当期末資金需給) | 217 | 288 | 281 | 478 | 1549 | 869 | 680 | 1097 | 1382 | 530 |

| 長期金融機関借入金(当期末資金需給) | 4619 | 5489 | 5485 | 4663 | 6720 | 4308 | 1455 | -8 | 3815 | 6555 |

| 短期金融機関借入金(当期末資金需給) | 4366 | 6473 | 8635 | 7397 | 7096 | 7224 | 7620 | 5243 | 14143 | 9274 |

| 資本金(当期末資金需給) | 602 | 643 | 666 | 825 | 1177 | 704 | 742 | 733 | 672 | 784 |

| 財務CF | 8558 | 11531 | 13319 | 11612 | 14927 | 11339 | 8732 | 5144 | 17921 | 14769 |

| 年 | 81 | 82 | 83 | 84 | 85 | 86 | 87 | 88 | 89 | 90 |

| 配当金計(当期末) | 2504 | 2413 | 2508 | 2617 | 2809 | 2924 | 3182 | 3546 | 4169 | 4227 |

| 社債(当期末資金需給) | 941 | 1127 | 1353 | 1893 | 2062 | 3543 | 4266 | 3130 | 9642 | 3635 |

| 長期金融機関借入金(当期末資金需給) | 8177 | 6864 | 5096 | 5299 | 7777 | 11698 | 19987 | 17929 | 31363 | 36139 |

| 短期金融機関借入金(当期末資金需給) | 8179 | 9694 | 9061 | 13376 | 11458 | 10897 | 11847 | 14636 | 7169 | 13139 |

| 資本金(当期末資金需給) | 996 | 779 | 1102 | 1312 | 1219 | 1409 | 2397 | 3651 | 6020 | 2676 |

| 財務CF | 15789 | 16050 | 14104 | 19263 | 19707 | 24622 | 35314 | 35800 | 50025 | 51362 |

| 年 | 1991 | 92 | 93 | 94 | 95 | 96 | 97 | 98 | 99 | 0 |

| 配当金計(当期末) | 4530 | 4008 | 3771 | 3833 | 4125 | 4180 | 4231 | 4381 | 4221 | 4832 |

| 社債(当期末資金需給) | 4684 | -135 | 2578 | -270 | -2095 | -1140 | 43 | 3617 | -1134 | -3397 |

| 長期金融機関借入金(当期末資金需給) | 13120 | 12454 | 10634 | -3545 | 451 | -2334 | -408 | 3886 | -3106 | -12430 |

| 短期金融機関借入金(当期末資金需給) | 11047 | 4411 | -3738 | 4905 | 2561 | 548 | 1584 | -8543 | -9006 | -3186 |

| 資本金(当期末資金需給) | 1228 | 817 | 738 | 621 | 1223 | 1776 | 1403 | 401 | 1223 | 1789 |

| 財務CF | 25548 | 13540 | 6441 | -2122 | -1985 | -5330 | -1608 | -5020 | -16243 | -22057 |

| 年 | 2001 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 配当金計(当期末) | 4496 | 6509 | 7233 | 8585 | 12529 | 16217 | 14039 | 12210 | 12285 | 10357 |

| 社債(当期末資金需給) | -2252 | -1830 | 40 | -1578 | -1090 | -133 | 73 | 608 | 1524 | 698 |

| 長期金融機関借入金(当期末資金需給) | -6099 | -11347 | -4621 | -5392 | -6739 | 727 | 583 | 6695 | 5457 | -6123 |

| 短期金融機関借入金(当期末資金需給) | -3208 | -11251 | -11906 | -8119 | -7196 | -2295 | 3489 | 6314 | -9784 | -3976 |

| 資本金(当期末資金需給) | -531 | -2321 | -8518 | -21358 | -12335 | -12426 | -10722 | -4687 | -3789 | -6209 |

| 財務CF | -16585 | -33258 | -32239 | -45032 | -39889 | -30344 | -20616 | -3279 | -18878 | -25967 |

| 年 | 2011 | 12 | 13 | |||||||

| 配当金計(当期末) | 11900 | 13957 | 14400 | |||||||

| 社債(当期末資金需給) | -2833 | -1911 | 303 | |||||||

| 長期金融機関借入金(当期末資金需給) | 1044 | 2702 | 3742 | |||||||

| 短期金融機関借入金(当期末資金需給) | -2508 | 747 | -2713 | |||||||

| 資本金(当期末資金需給) | -6990 | -3700 | -4796 | |||||||

| 財務CF | -23187 | -16119 | -17863 |

![]()

![]()

![]()

Copyright(C) 2015.3.10 Keiichirou Koyano