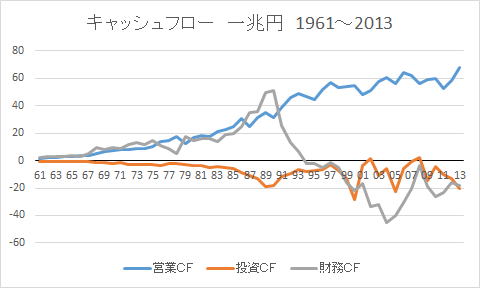

![]()

| 売上原価 | 売上高 | 流動負債(一兆円) | 固定負債(一兆円) | |

| 売上原価 | 1.00 | |||

| 売上高 | 1.00 | 1.00 | ||

| 流動負債(一兆円) | 0.99 | 0.99 | 1.00 | |

| 固定負債(一兆円) | 0.95 | 0.95 | 0.97 | 1.00 |

| 売上原価 | 売上高 | 流動負債(一兆円) | 固定負債(一兆円) | |

| 売上原価 | 1.00 | |||

| 売上高 | 0.99 | 1.00 | ||

| 流動負債(一兆円) | -0.18 | -0.26 | 1.00 | |

| 固定負債(一兆円) | -0.40 | -0.42 | 0.36 | 1.00 |

| 固定資産 | 流動資産 | 固定負債 | 流動負債 | 純資産 | 資産合計 | 減価償却費計 | 売上高 | 投資CF | 財務CF | |

| 固定資産 | 1.00 | |||||||||

| 流動資産 | 0.92 | 1.00 | ||||||||

| 固定負債 | 0.98 | 0.96 | 1.00 | |||||||

| 流動負債 | 0.89 | 0.99 | 0.95 | 1.00 | ||||||

| 純資産 | 0.96 | 0.83 | 0.89 | 0.77 | 1.00 | |||||

| 資産合計 | 0.99 | 0.98 | 0.99 | 0.96 | 0.92 | 1.00 | ||||

| 減価償却費計 | 0.97 | 0.97 | 0.99 | 0.96 | 0.88 | 0.99 | 1.00 | |||

| 売上高 | 0.93 | 0.99 | 0.96 | 0.99 | 0.84 | 0.97 | 0.98 | 1.00 | ||

| 投資CF | -0.53 | -0.60 | -0.55 | -0.59 | -0.50 | -0.57 | -0.54 | -0.57 | 1.00 | |

| 財務CF | -0.57 | -0.26 | -0.45 | -0.23 | -0.62 | -0.44 | -0.45 | -0.31 | 0.06 | 1.00 |

| 固定資産 | 流動資産 | 固定負債 | 流動負債 | 純資産 | 資産合計 | 減価償却費計 | 売上高 | 投資CF | 財務CF | |

| 固定資産 | 1.00 | |||||||||

| 流動資産 | 1.00 | 1.00 | ||||||||

| 固定負債 | 1.00 | 1.00 | 1.00 | |||||||

| 流動負債 | 1.00 | 1.00 | 1.00 | 1.00 | ||||||

| 純資産 | 1.00 | 1.00 | 1.00 | 1.00 | 1.00 | |||||

| 資産合計 | 1.00 | 1.00 | 1.00 | 1.00 | 1.00 | 1.00 | ||||

| 減価償却費計 | 1.00 | 1.00 | 0.99 | 1.00 | 1.00 | 1.00 | 1.00 | |||

| 売上高 | 1.00 | 1.00 | 1.00 | 1.00 | 1.00 | 1.00 | 0.99 | 1.00 | ||

| 投資CF | -0.83 | -0.84 | -0.84 | -0.84 | -0.83 | -0.84 | -0.85 | -0.81 | 1.00 | |

| 財務CF | 0.73 | 0.76 | 0.73 | 0.76 | 0.75 | 0.75 | 0.76 | 0.73 | -0.87 | 1.00 |

| 固定資産 | 流動資産 | 固定負債 | 流動負債 | 純資産 | 資産合計 | 減価償却費計 | 売上高 | 投資CF | 財務CF | |

| 固定資産 | 1.00 | |||||||||

| 流動資産 | 0.91 | 1.00 | ||||||||

| 固定負債 | 1.00 | 0.93 | 1.00 | |||||||

| 流動負債 | 0.94 | 0.99 | 0.96 | 1.00 | ||||||

| 純資産 | 0.99 | 0.94 | 0.99 | 0.96 | 1.00 | |||||

| 資産合計 | 0.98 | 0.97 | 0.99 | 0.98 | 0.99 | 1.00 | ||||

| 減価償却費計 | 0.99 | 0.96 | 0.99 | 0.98 | 0.99 | 1.00 | 1.00 | |||

| 売上高 | 0.94 | 0.99 | 0.96 | 0.99 | 0.97 | 0.98 | 0.98 | 1.00 | ||

| 投資CF | -0.24 | -0.50 | -0.28 | -0.42 | -0.37 | -0.35 | -0.32 | -0.43 | 1.00 | |

| 財務CF | -0.52 | -0.13 | -0.46 | -0.23 | -0.40 | -0.37 | -0.40 | -0.23 | -0.58 | 1.00 |

| 固定資産 | 流動資産 | 固定負債 | 流動負債 | 純資産 | 資産合計 | 減価償却費計 | 売上高 | 投資CF | 財務CF | |

| 固定資産 | 1.00 | |||||||||

| 流動資産 | 0.87 | 1.00 | ||||||||

| 固定負債 | 0.75 | 0.50 | 1.00 | |||||||

| 流動負債 | -0.27 | 0.11 | -0.23 | 1.00 | ||||||

| 純資産 | 0.95 | 0.91 | 0.53 | -0.30 | 1.00 | |||||

| 資産合計 | 0.98 | 0.95 | 0.67 | -0.12 | 0.96 | 1.00 | ||||

| 減価償却費計 | -0.57 | -0.38 | -0.50 | 0.31 | -0.51 | -0.51 | 1.00 | |||

| 売上高 | 0.05 | 0.39 | -0.28 | 0.50 | 0.18 | 0.20 | 0.60 | 1.00 | ||

| 投資CF | -0.17 | -0.27 | -0.19 | -0.56 | -0.06 | -0.22 | 0.24 | 0.05 | 1.00 | |

| 財務CF | 0.39 | 0.46 | 0.37 | -0.08 | 0.40 | 0.43 | -0.27 | 0.03 | 0.13 | 1.00 |

| 年 | 90 | 91 | 92 | 93 | 94 | 95 | 96 | 97 | 98 | 99 | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 固定負債 | 353 | 390 | 427 | 426 | 463 | 464 | 444 | 457 | 484 | 463 | 429 | 420 | 410 | 402 | 412 | 412 | 417 | 383 | 443 | 446 | 455 | 463 | 413 | 450 |

| 流動負債 | 570 | 584 | 578 | 602 | 590 | 627 | 603 | 596 | 576 | 535 | 544 | 509 | 486 | 480 | 489 | 527 | 517 | 517 | 484 | 496 | 476 | 494 | 486 | 502 |

| 長期借入金 | ソフトウェアを除く設備投資 | 土地 | 減価償却費増減 | 投資CF | 財務CF | |

| 長期借入金 | 1.00 | |||||

| ソフトウェアを除く設備投資 | 0.29 | 1.00 | ||||

| 土地 | 0.73 | 0.63 | 1.00 | |||

| 減価償却費増減 | 0.54 | 0.41 | 0.50 | 1.00 | ||

| 投資CF | -0.23 | -0.61 | -0.36 | -0.38 | 1.00 | |

| 財務CF | 0.83 | -0.06 | 0.64 | 0.36 | 0.06 | 1.00 |

| 長期借入金 | ソフトウェアを除く設備投資 | 土地 | 減価償却費増減 | 投資CF | 財務CF | |

| 長期借入金 | 1.00 | |||||

| ソフトウェアを除く設備投資 | 0.50 | 1.00 | ||||

| 土地 | 0.74 | 0.85 | 1.00 | |||

| 減価償却費増減 | 0.64 | 0.89 | 0.92 | 1.00 | ||

| 投資CF | -0.78 | -0.85 | -0.88 | -0.90 | 1.00 | |

| 財務CF | 0.84 | 0.82 | 0.89 | 0.82 | -0.87 | 1 |

| 長期借入金 | ソフトウェアを除く設備投資 | 土地 | 減価償却費増減 | 投資CF | 財務CF | |

| 長期借入金 | 1.00 | |||||

| ソフトウェアを除く設備投資 | 0.38 | 1.00 | ||||

| 土地 | 0.70 | 0.85 | 1.00 | |||

| 減価償却費増減 | 0.73 | 0.57 | 0.77 | 1.00 | ||

| 投資CF | -0.75 | -0.59 | -0.84 | -0.65 | 1.00 | |

| 財務CF | 0.93 | 0.18 | 0.55 | 0.68 | -0.58 | 1.00 |

| 長期借入金 | ソフトウェアを除く設備投資 | 土地 | 減価償却費増減 | 投資CF | 財務CF | |

| 長期借入金 | 1.00 | |||||

| ソフトウェアを除く設備投資 | -0.15 | 1.00 | ||||

| 土地 | 0.37 | -0.37 | 1.00 | |||

| 減価償却費増減 | 0.25 | -0.28 | -0.16 | 1.00 | ||

| 投資CF | 0.16 | -0.22 | 0.15 | -0.18 | 1.00 | |

| 財務CF | 0.63 | -0.34 | 0.91 | 0.06 | 0.13 | 1.00 |

| 長期借入金 | 減価償却費計 | 固定資産 | 土地 | |

| 長期借入金 | 1.00 | |||

| 減価償却費計 | 0.98 | 1.00 | ||

| 固定資産 | 0.96 | 0.97 | 1.00 | |

| 土地 | 0.97 | 0.97 | 1.00 | 1.00 |

| 長期借入金 | 減価償却費計 | 固定資産 | 土地 | |

| 長期借入金 | 1.00 | |||

| 減価償却費計 | 0.99 | 1.00 | ||

| 固定資産 | 1.00 | 1.00 | 1.00 | |

| 土地 | 1.00 | 0.99 | 1.00 | 1.00 |

| 長期借入金 | 減価償却費計 | 固定資産 | 土地 | |

| 長期借入金 | 1.00 | |||

| 減価償却費計 | 0.99 | 1.00 | ||

| 固定資産 | 0.99 | 0.99 | 1.00 | |

| 土地 | 0.99 | 0.98 | 1.00 | 1.00 |

| 長期借入金 | 減価償却費計 | 固定資産 | 土地 | |

| 長期借入金 | 1.00 | |||

| 減価償却費計 | -0.47 | 1.00 | ||

| 固定資産 | 0.57 | -0.57 | 1.00 | |

| 土地 | 0.77 | -0.67 | 0.88 | 1.00 |

![]()

![]()

![]()

Copyright(C) 2015.4.22 Keiichirou Koyano