日本経済の現状について

損益構造

「物」の経済と「お金」の経済。

物の経済に裏付けられて、はじめて「お金」の経済は実効力を発揮する事ができる。

しかし、物の経済と「お金」の経済は、本質が違う。物は、実質的価値を形成し、「お金」は、名目的価値を形成するからである。

物の経済は、基本的に余剰を認めない。余り物は廃棄する。つまりゴミである。

つまり、物の価値の多くは、劣化し、最終的には、失われる。

確かに、近年では、物の経済でも貯蔵技術が発達する事で、経済の本質は変化した。物の多くは価値を保存する事が可能となったのであるが、それでも物は劣化、陳腐化を避けられない。

価値の保存と言っても「お金」の貯蓄とは次元が違う。「お金」の名目的価値は、劣化しないのである。劣化するのは、物である。

「お金」は、余剰が出ても「お金」の持つ名目的価値は失われない。余剰の「お金」は、蓄えられて貯金となる。

ただ、名目的価値は、相対的価値であり、それ単体では成り立たない。つまり、名目的価値は、交換取引の過程で形成され、常に変動している。名目的価値である貨幣価値は劣化したり、消失したりこそしないが時間とともに上下しているのである。

実体的価値、物の価値が変化するのは、物自体の持つ性格による。それに対して、「お金」の価値が変わるのは、物と「お金」の関係、物と物との関係、「お金」と「お金」の関係、そして、人と物の関係、需給関係と言った関係によって変化するのである。

「お金」の働きには、価値の貯蔵という働きがある。

この点が物と「お金」の根本的な違いである。

物には長期保存が可能な物と短期的にしか貯蔵できない物がある。

また、物質的な価値は、仮に貯蔵できたとしても、劣化したり、陳腐化する事によって一般に質を一定に保てない。

それに対して「お金」は、名目的な価値を保存する事ができる。

故に、当初、「お金」には、貴金属の様に物の価値が劣化しない素材が選ばれた。

貨幣経済が発達した今日、貨幣は、交換価値を抽象化した情報となったのである。

物は保存ができる期間に限りがある。保存できない物は、一定の期間たつと腐敗し処分される。

物やサービスは消費する事を前提として交換される。つまり、物やサービスは、取引が成立した後は減価し、最終的には経済的価値は、消滅する事が前提とされているのである。

物やサービスの交換は、私的所有権を前提としている。すなわち、その物やサービスが誰に帰属するかが交換の前提となる。そして、経済的自由は、私的所有権の範囲によって規制される。

お金の経済は、貨幣の特性を根底としている。

お金は交換の手段であり、価値の計算手段であり、価値の保存手段である。

もう一つ大事なのは、「お金」は、物やサービスと交換できるという点である。

「お金」が表象しているのは交換価値である。

贋金であっても、物やサービスと交換できれば問題とならない。物やサービスと交換できることが保証されなくなることが問題なのである。物やサービスと交換できることが保証されているうちは、贋金でも「お金」としての機能を果たしている。贋金は、贋金であることがばれて効力を失うリスクがあるという事である。その場合は誰がババを引くかの問題となる。

「お金」の交換対象となるのは、基本的に物やサービスである。基本的にと言うのは、「お金」の交換対象が場合によっては「お金」になる事があるからである。ただ「お金」本来の働きは物やサービスとの交換である。

次に、「お金」は、価値の計算手段である。このことによって経済的価値が数値化される。第三に、貨幣は、経済的価値を保存する事ができる。物やサービスは消費する事が前提となって交換されるが、貨幣は保存される事を前提としている。この違いが物を中心としていた経済に本質的な変化をもたらしたのである。そして、貨幣のこの特徴が経済的価値に余剰を生み出した。それが利益であり、利子である。

貨幣的な余剰は、蓄えられて資本となる。

余剰部分をどう処分するか、物と違ってお金は余剰部分は預金となって再投資される。

経済的な余剰は、貯金となる。貯金は、貨幣的な事象である。貨幣は、貯蓄できる。預金できるから余力が生じるのである。

この余力が資本や投資の素となる。なぜならば、貨幣では、余力を貸し借りできるからである。

貸し借りが長期的な資金の働きを成立させ、それが投資を可能としたのである。資本はこの余剰から生じる。

そして、余剰の部分が利益を生む。その利益は蓄えとなって資本となり、投資となる。それが経済成長を推進するのである。利益がなくなれば、経済の成長も止まる。

つまり、いかに適正な余剰を保つかが経済を運営する時の鍵となる。

そこに為政者の勘違いがある。利益は悪だとし、公益事業は利益を上げてはならないとしたら、経済成長はできないのである。

近代経済の問題の本質は過剰だという事である。近代以前の経済の問題の多くは不足である。飢饉や飢餓というのは、不足がもたらす災難である。しかし、今日の災難の多くは、過剰がもたらす災難である。この点を理解していないと経済問題の本質が見えてこない。

設備も、人も、生産財もお金も余っているか、余剰に作るだけの生産手段がある。しかし、その余剰が無駄や浪費を生み出し、資源問題や環境問題、人口問題を引き起こしているのである。必要以上に物を作り出し、浪費しているそれが経済の歪みや偏りの原因となっている。不必要に豪華な家を増やす一方ホームレスが増え、飽食が話題になる一方で食糧不足で死んでいく子供達が後を絶たない。

収入の質は、借入金の質に大きく影響されている。

最近、中小企業の投資意欲が低いから経済が成長しない。景気が良くなってきたのに、中小企業は、利益を内部に貯め込んでいる。だから内部留保に課税をすべきだという議論がある。しかし、これは経済の現場を知らない者の空論である。

まず第一に投資意欲が減退しているのではなく、投資できないのである。

投資をする為には、資金が必要であり、投資に必要な資金を、調達しなければならないが中小企業は、多くを借入金に頼っている。つまり、投資をする為には、お金を借りなければならない。その金を借りないから投資ができないというのであるが、借りないのではなくて借りられないのである。借りないのと借りられないというのとでは天と地ほど意味が違ってくる。

なぜ、借りられないのか。それを明らかにする前に、投資と負債、収益の関係を明らかにしておく必要がある。

まず、今日の会計の仕組みについて特徴を明らかにしたい。

会計制度は貨幣の働きを制御する仕組みの一つである。

「お金」は道具である。

「お金」は、道具である。

貨幣経済下では、生きるために必要な資源を市場から買って調達する必要がある。「お金」は、市場から生きるために必要な資源を手に入れる為の道具である。

経済社会から見ると「お金」は、生産財を分配するための手段である。

「お金」は、「お金」だけで成り立っているわけではない。交換の対象となる財と対で「お金」はその効用を発揮する事が出来る。

その事は、「お金」の流れの方向の逆方向に流れる財がある事を意味している。

「お金」は、流れることで効用を発揮する。「お金」の流れには、生産や分配を促す働きがある。この様な働きは、対となる財があって発揮させられる。

それ故に、「お金」の働きは、単方向にとらえていては明らかにできない。対になる財の流れを同時に認識する必要がある。

「お金」の働きを明らかにするためには、「お金」の働きを双方向な働きとして再認識する必要があるのである。

単方向な単式簿記的の働きとしてだけでは、「お金」の働きを正確に測定することはできないのである。

期間損益は、資産と負債、収益と費用の均衡を計りながら「お金」の働きを制御するために設定されている。

故に、損益は、資産と負債、収益と費用の均衡点に設定されなければ意味がない。

「お金」は負債によって発生する。

収益を費用が下回っていると負債は減少し、収益より費用が上回ると負債が増加する。

収益と費用との関係は、負債の増減に影響を及ぼし、負債の量を調整する役割を果たしているのである。

期間損益は、資産と負債、収益と費用の水準を保つ事に主たる目的があるのである。

単式簿記では、双方向の働きである資産と負債の関係を明らかにする事が出来ない。それ悠に、単式簿記では、負債を制御する事が出来ないでいるのである。

赤字か、黒字かは、資産と負債、資本、そして、収益と費用の関係を見なければ明らかにできない。赤字か黒字かは、位置の問題であって是非善悪の問題ではない。

赤字か、黒字かといった局所的な見方だけでなく。全体的働きから個々の部分の働きとして適正かどうかを見てみないと赤字の持つ意味、黒字の持つ意味は明らかにできない。

お金というのは不思議な物であり、ある種の魔力もある。

金は汚いの、儲ける事は悪いという一方で、守銭奴とか、金の亡者が現れる。

金の為なら国を裏切り、友を売り、親兄弟まで欺く。人殺しまで犯す。

犯罪の陰には、常に、金がまとわりつく。

儲ける事は悪いと言うが、経営の神様と言われた松下幸之助は、利益を上げられない企業は、罪悪だともいい。事実、何年も赤字の会社は、存続が許されない。原価を割りきって販売する事は、企業にとって自殺行為だというのに、赤字覚悟で営業する企業が後を絶たない。消費者も、メディアも、政治家や、経済評論家でさえただ安ければいいと思い込んでいる節がある。

それは利益の働きを正しく理解していない事に起因している。

利益は資源を効率よく配分する為の目安である。

利益を上げる為に、費用をただ削減すればいいとか、ただ何でもかんでも安ければいい、逆に、たとえ犯罪行為を犯しても、道徳に反しても、儲かればいい、利益さえ上がれば、正当化されるのはどちらにしてもおかしい。

利益は付加価値の一種である。故に、適正な利益が必要なのであり、不足も過剰も問題だと言うだけである。利益そのものが悪いわけではない。

利益は、基準であり、指標である事を忘れてはならない。そうしないと利益を目的化する傾向が出てくる。利益を目的化すると利益本来の働きが見失われる。利益は、設定条件や前提条件によって変化する。つまり、利益は人為的に操作することも可能なのである。つまり、利益は、計器の目盛みたいな物であり、経営主体の位置や状態を知る上では不可欠だが、そのときの市場の状況によって判断されるべきものなのである。

実際の経済を動かしているのは、現金の働きである。

故に、経済の働きを認識する為には、減価償却費、利益処分、元本の返済がキャッシュフローに与える影響こそが重要なのである。

特に、利益処分は、税、配当、役員賞与の配分が重要である。見落としてはならないのは、税引き後利益が元本の返済の資金源に充当されている事である。税引き前利益から税に配分される部分が大きくなるとそれだけ資金繰りが圧迫され、その分、負債が増加する。

場合によっては、現金収支以上の納税をしなければならなくなり、売上による収入以上の資金の流出を招くこともある。それは負債の増加を招く。

損益の均衡を保つ為には、所得を再配分する事が必要とされる。それは個人だけでなく、企業も、国家も、全ての経済主体が対象となる。

市場経済は、現金主義と期間損益主義の二重構造で成り立っている。

市場経済は現金主義と期間損益主義の二重構造によって制御されている。

現金主義と期間損益主義によって市場経済の均衡が保たれているのである。

現金主義と期間損益の二重構造で重要とされるのは、どこを原点とするかにある。

原点とは均衡点である。ゼロである。

現金主義も期間損益主義も基本的に残高主義である。残高主義というのは、負の数を認めない。

つまり、現金主義でも期間損益でもゼロ以下はないのである。ゼロになりそうになってきたら、どこからか「お金」をもってきて補填しなければならない。そして、現金主義も期間損益も「お金」の出入りによって経済主体を制御しているのである。

では、現金主義と期間損益主義のどこが違うか、現金は、「お金」の出入りを直接的に測る事で経済の状態を現そうとする考え方で、期間損益主義は、「お金」の働きを通じて経済の状態を示そうという思想である。

経営主体は、生産と消費の波を整流し、安定的な均衡した所得を配分する事で公平な分配を実現する事にある。

生産は、ムラがある。不確かで、一定ではない。それに対して、消費は確実で、ある程度一定している。

それは、売上と費用の関係に現れる。売上は予測が難しく不安定であるのに対して、費用は、予定が立てやすく、確定的である。故に、経常的な収支を均一化する必要が生じるのである。その役割を果たしているのが期間損益である。

なぜ、期間損益なのか。それは、収益と費用の関係、即ち、経常的な「お金」の働きが、経営や生活の中心だからである。経済の基本は、生活にある。まず生活が成り立たなければ、経済の意義そのものが失われる。その次に自己実現である。ただ、生活に追われるだけでは生き甲斐が失われる。それでも核となるのは生活である事は間違いない。故に、期間損益は、経常的「お金」の働きを測定するのが第一義なのである。

現金主義は現金の動きを期間損益は、お金の働きを表している。

現金主義主義と期間損益主義しの違いを理解する為には、現金収支と期間損益の意味を理解する必要がある。

現金収支と言うのは、現実の「お金」の出入り、入金、出金の状態によって経営主体の動きを評価する考え方であるのに対して、期間損益は、単位期間を区切って短期、長期の資金の働きを評価する考え方である。

短期長期の資金の働とは、経常的な働きと投資的働きを区分する事をも意味する。そして、この経常的な働きと投資的働きを調節する働きが金融的・財務的働きである。金融的・財務的働きとは、時間価値を均衡させようという働きである。

短期的資金の働きは、フローを形成し、長期的資金の働きは、ストックを形成する。損益は、経常的な資金の働きを表し、現金収支は、現金収支の全体的結果を表す。いずれも、残高主義である。残高主義と言うのは、剰余演算である。

経常的収支とは、日常的な資金の働きを意味し、期間損益の目的は、日常的、一般的資金の資金を抽出する事である。日常的、一般、平均的資金の働きを抽出する事によって正常な資金の働きを測定、監視し、維持する事が期間損益の役割である。

貨幣は、貨幣だけで成り立っているわけではない。交換の対象となる財があって貨幣はその効用を発揮する事が出来る。故に、「お金」の流れの逆方向に流れる財の流れがある。

「お金」の働きは、単方向にとらえていては明らかにできない。「お金」の働きを明らかにするためには、「お金」の働きを双方向な働きとして再認識する必要があるのである。

現在の財政は、単式簿記的単方向の働きとして認識している。そのために、負債を制御する事が出来ないでいるのである。

赤字か、黒字かといった局所的な見方だけでなく。全体的働きから個々の部分の働きとして適正かどうかを見てみないと赤字の持つ意味、黒字の持つ意味は明らかにできない。

期間損益は、資産と負債、収益と費用の均衡を計りながら「お金」の働きを制御するために設定されている。

故に、損益は、資産と負債、収益と費用の均衡点に設定されなければ意味がない。

「お金」は負債によって発生する。

収益を費用が下回っていると負債は減少し、収益より費用が上回ると負債が増加する。

収益と費用との関係は、負債の増減に影響を及ぼし、負債の量を調整する役割を果たしているのである。

期間損益は、資産と負債、収益と費用の水準を保つ事に主たる目的があるのである。

期間損益と現金収支との違いがどこにあるのか、それを知る事は、期間損益の意味を知るために有効である。また、その違いが判らなければ期間損益の意義も理解できない。

まず第一に、収益と収入は違う。第二に、費用と支出は違う。この点をよく理解する事である。

この点を理解するためには、収益ではあるが、収入ではない勘定。収益ではないが収入と見なされる勘定。費用ではあるが、支出されない勘定。費用ではない支出。これらを明らかにする事である。

収益だが収入がない勘定の典型は、売掛金である。収益ではないが収入がある勘定で大きいのは、借入金や増資である。費用ではあるが、支出のない勘定で代表的は、減価償却費である。費用ではない支出で一番大きくて見えてこないのは、借入金の返済である。そして、これらの収益、収入、費用、支出が実は経済の枢要な働きをしているのである。

収益と収入、費用と支出との間にこの様な差が生じる原因は、一つは、認識上の問題。もう一つは、現金収支と期間損益の役割の違いである。

経済行為をどの時点で、何をもって認識するか。これは経済における根本的問題である。また、現金収支と期間損益の役割の違いは、ロジックやアルゴリズムの違いでもある。そして、このロジックやアルゴリズムこそ、資本主義や自由経済の根本的な概念を構築しているのである。

まず第一に今日の経済主体は「お金」が回っていれば継続できる。逆にいえば「お金」が回らなければ継続できなくなる。資金調達は、収益とは限らい、「お金」を借りても投資でもいい。とにかく、現金が調達できれば経済主体は、存続できるのである。これが大前提である。

現金収支は結果であって期間損益は、資金を調達するための口実だという事である。口実というのは、資金を調達する事の正当性をも意味している。つまり、期間損益は、企業が存続するための正当性を表していると言える。そして、これは、資本主義経済、自由経済の本質でもある。

現金収支と期間損益では認識上において決定的な違いがある。現金収支は、現金の授受をもって取引の成立と見なすが、期間損益は、売上が実現した時、費用が発生したとみなされた時に取引が成立したとみなす。現金収支を現金主義、期間損益を実現主義、発生主義とする。間違ってはいけないのは、キャッシュフローは実現主義、発生主義上に成り立っていると言う点である。キャッシュフローは純粋な現金主義ではない。

貨幣経済は、仮想的空間の上の出来事であり。自然に成る事ではない。人為的に作られたことである。お金は、虚構である。その意味では、現金収支も期間損益も虚構である。常に、「お金」の裏にある事態を見極めるようにしないと経済を見誤る事となる。

我々は、何もせずに良好な経済状態になることを期待してはならない。自分達が望む経済状態にするのであって、何もしなければ、自分達が望む経済状態にはならない。

その為には、先ず自分達がどの様な経済状態を望んでいるかを明確に示し、社会的な合意をうる必要がある。それが民主的経済である。放任状態では、無秩序に陥るだけである。

経済を一様に捉え、何でもかんでも、規制緩和をすれば、景気が良くなると決めてかかっている経済学者がいる。その様な経済学者は、どんな病気症状にもアスピリンを飲ませておけばいいと考えている藪医者と変わりない。

病気は、一種類ではないし、また、人の体質も一様ではない。風邪と、胃潰瘍とは違うのである。初期症状が同じだからと言って同じ病気だと即断するのは短絡的すぎる。熱が上がったから熱冷ましをやれば良いと言った対処療法には限界がある。又、同じ病気でも、年齢や性別、体質によって違う症状を呈することもある。個々の状況も考えずに、やれ規制緩和だ、公共投資だ、増税だ、緊縮だと決めてかかるのは、乱暴な話である。

経済は、生きる為の活動であり、利益を上げる事ではない。利益は金銭取引の指標である。金銭取引は、生産財を分配する為の手段、仕組みである。生きる事は経済の目的となっても、利益を上げる事その事を目的化することは間違いである。

故に、生活を金銭取引の逢わせて変えるのではなく、金銭取引のあり方仕組みを生き方に合わせるべきなのである。この原則を違えると、本末を転倒する事になる。

金銭取引は、売買取引と貸借取引から成る。生産財の分配の手段の実際は、売買取引にある。貸借取引は、売買取引に使用する貨幣の過不足を補うことを目的とした取引である。資金は、資金の過不足の差を補うように循環する。資金は、循環する必要があるのである。故に、売買の差と貸借の差は、常に均衡している。これが期間損益の前提となる。

売買は分配を実現し、貸借は、売買を準備する。

売買取引が成立する前提は、売買に必要な資金が、売買取引によって生きる為に必要な資源を手に入れようとする人達に、行き渡っていることである。その為に貸借取引がある。貸借取引は、資金の過不足を補う事を根本的目的としている。

売買取引の働きと貸借取引の働きを区分し、経済全般の働きを明らかにしようというのが期間損益の考え方である。

現在の経済制度は、現金主義に基づく仕組みと、期間損益主義に基づく仕組みが混在しているのである。

現金取引と損益取引は実体は、同じ事であるが制度として確立すると異質の解釈が生まれる。そして、その解釈が経済の在り方までも変化させるのである。

現金主義に基づく仕組みによるか期間損益に基づく仕組みによるかだけでも経済には、構造的な違いが生じるのである。

家計と財政は、現金主義に基づいており、企業会計は、期間損益主義に基づいている。今日の日本の税制はその折衷的な構造を持っている。

現金主義に基づく仕組みと期間損益主義に基づく仕組みは、本来補完し合う性格の物であるが、それを組み合わせる側の人間が現金主義と期間損益主義の違いを正しく理解していないために、いろいろな所で混乱している。

なぜ、市場は、現金収支と期間損益で成り立っているのか。期間損益が恣意的な構造を持ち、資金の実際の動きを反映していないというのならば、現金主義に統一してしまえばいいのではないのか。キャッシュフローだけで十分ではないのかという疑問が起こる。確かに、一般に期間損益と現金収支の違いを正しく理解し、それを使い分け出来る人は、極めて限られている。その為に多くの誤解や間違いが生じている。財政問題なんてその最たるものである。

しかし、それでも期間損益と現金収支どちらも必要なのである。

現金収支の欠点を上げるとまず第一に、市場取引は、双方向の働きによって成り立っていると言う点である。売りと言えば、買いがあり。貸があれば借りがある。二つの経済主体が一対になって取引を成立させている。買い手だけで成り立っているわけでも売り手だけで成り立っているわけでもない。ところが、経済主体単体で見た場合、双方向の働きは見えてこない。だからこそ、双方向の働きを複式簿記によって分解する必要があるのである。つまり、現金収支だけでは取引の働きの全容が認識できないのである。

第二に、現金収支だけでは、個々の取引固有の事情を完全に排除する事が出来ない。つまり、入出金という事実だけでは、資金の働きを表現しきれないのである。現金収支だけでは、取引の概要、それが損益取引によるのか、貸借取引によるのか、資本取引によるのかが認識できない。

現金収支があったという事実以外判断ができないのである。

第三に、フローの働きとストックの働きが分別できない。つまり、現金収支だけでは、長期的資金の働きと短期的資金の働きを区別できないのである。

それに対して期間損益の欠点は、第一に、資金の流れをすべて補足しているわけではない。つまり、損益上に現れない資金の流れがあるという事である。特に、借入金の返済といった資金繰りに根幹にかかわる者が損益上に現れてこない。実際に経済主体を動かしているのは、資金であり、期間損益から資金繰りを明らかにできるわけではない。

第二に、期間損益は、あくまでも一つの指針過ぎず、何らかの事実に基づくものではないと言う点である。利益は、指針に過ぎず。利益は。経済実態を意味しているわけではない。損が出ているから経営実態が悪いとは限らないし、利益が出ているからいい状態だと決めつけられない。実際、黒字倒産という事さえある。利益は指針に過ぎず、しかも、その時々の基準や指針によって利益は大きく変わってしまう。

第三に、減価償却費や在庫の評価のように実際の資金の動きを反映していない勘定がある。しかも恣意的に変化させる事が出来る

第四に、資金調達の根拠となる金融資産や資産価値に名目的価値と実質的価値があり、それが時間の経過とともに大きく乖離していく。

期間損益、現金収支いずれにも欠点と長所があり、片一方だけで経営実態を正しく認識する事は難しいのである。

期間損益、現金収支の構造をよく理解して使い分ける必要がある。

今日の会計は、複式簿記を下地としている。

会計制度の最大の特徴は、複式簿記を下敷きにして成り立っていると言う事である。

会計と簿記は、通常違う分野に分類されるが、実際は一体だと考えていい。

そして、貨幣制度の発展が複式簿記の成立を促した。

貨幣制度が確立される以前の経済は、単次元的な空間であるのに対し、貨幣制度確立された以後は、二次元的空間になった。

貨幣経済が浸透するに従って二元的な空間が形成され、それが複式簿記の形成を促した。複式簿記は、きわめて貨幣的事象である。

そして、貨幣制度の成立に決定的な役割をしたのが税の金納、つまり、税金である。我々は、税金をお金で納める事を当然のように考えているが、近代以前、日本では明治維新は物納が主だった。金納に変わる事で、税のあり方、ひいてはお金のあり方が劇的に変化したのである。

物納が主である時代では、徴税も一方的な行為だったのである。金納になる事で徴税も所得の再配分という働きが加わり双方向の働きとなり、貨幣の循環を促す働きの一つとなったのである。それが又、複式簿記の発達を促した。

貨幣制度が確立される要素は、税の金納、不換紙幣が通貨の主となった時である。つまり、税と不換紙幣によって貨幣の循環の仕組みが完成されたのである。

勤倹型の君主と放漫型の君主では放漫型の君主の方が経済を活性化した。それは勤倹型の君主は貨幣の循環を停滞させてしまうのに対し、放漫型の君主は貨幣を循環させたからである。しかし、同時に放漫型君主は、財政問題を深刻化させたのである。

物納の場合は、生産物を直接、収奪することを意味するが、金納の場合は、収入から取り分を取る。配分の問題となり。又、市場を経由する事で、交換価値の問題となる。収入を前提とする事で所得の概念が成立したのである。

市場取引は、売り買いと貸し借りによって実現する。

複式簿記は、基本的に損益取引と貸借取引、資本取引からなる。損益取引は、売買を基とし、損益計算書に計上され、貸借取引と資本取引は、貸借を基とし貸借対照表に計上される。

資金の供給の手段には、資金供給と流動性供給の二つがある。この二つは、明確に区分する必要がある。資金供給は、売買取引で実行され、流動性供給は、貸借取引によって実行される。資金供給は、市場に消費、フローに投入されるが、流動性供給は、消費、フロー、即ち、市場には投入されない。

例えば、家賃と住宅ローンの違いである。家賃収入は消費に回される。しかし、住宅ローンは、住宅投資の時に金融機関から資金を借りた時点では、賃貸取引であり、市場に資金が投入されたわけではない。借りた資金で家を購入した時点で資金は、一時的に市場に投入される。その後、ローンを返済するわけだがこれは資金の回収であり、返済された資金は、市場に出回らない。つまり、投資が続かない限り、市場に流通される資金の量は減少し続ける事になる。故に、預貸率が重要な意味を持つのである。

複式簿記の働きは、多分に数の性格に依る。経済で用いられる数のうち、人や「お金」に係る数は、自然数を基としている。それに対して物の量は、実数を基としている。ただ、人、物、金、全てに言えるのは負の領域を含んでいないという事であり、そのために、演算には制約がある。演算において制約を受けていないのは、足し算と掛け算だけであり、減算は、答えが負になるものは、成立しない。掛け算は、余り算を基本としている。現在の答えが負の領域に入る時は、次元が変わる。

故に、簿記は、加算主義が基本である。

現在は、十進法に統一されつつあるが、以前は、四進数や十二進数などがあった。つまり、進法は、貨幣制度に依存していて任意な基準である。

貨幣と言うのは、このように数論の概念が深く入り込んでいる。会計は数学なのであり、会計を土台とした経済も数学の一種だと考えられる。

簿記の本質は認識にある

簿記の本質は認識にある。即ち、収益や費用を、何を、いつの時点でどの様に認識するかにある。

この事は経済の本質でもある。経済取引をいつ、どのように認識するかが経済を決定づけるのである。

現実の取引は事実である。即ち、現金の受け払いと財の受渡である。それは、現金と財との交換を意味する。

市場取引は、売り買いと貸し借りからなる。売り買いは、お金と財との交換の上に成り立っている。売り買いと物の貸し借りだけが「お金」と財との実際的な交換を伴っており、貸し借りは、債権と債務が発生するだけで実際に財の受渡は行われない。

売り買いをいつ認識するかそれが複式簿記では決定的になる。

売り買いを認識するのは、収益をいつの時点で計上するかを意味し、それは、裏側に費用をいつ認識し計上するかの問題でもある。

現金の受け渡しが終了した時点で収益や費用を認識するのが現金主義で、取引が実現したとみなされた時点で計上されるのが実現主義であり、取引が発生したとみなされる特に計上するのが発生主義である。この発生主義が減価償却費の根拠とされるのである。

この様な認識の差が生じるのは、現金の受け払いと財の受渡が必ずしも同一時点ではない事に起因する。取引には、損益取引、貸借取引、資本取引の三つの取引からなり、それぞれの取引は明確に区分される事が求められる。

売り買いと貸し借りは均衡している。つまり、売り手がいれば買い手がいて、買い手がいれば売り手がいる。売買取引は、売り取引と買い取引が一体となって成り立っている。これは貸し借りも同じである。故に、取引全体としては、経済的価値はゼロ和になる。

その為に、国民経済計算書では、垂直的複式記入と水平的複式記入が行われ、四重記入となる。

四重記入によって任意の経済主体にとって「負債の増加」は、取引相手の経済主体にとっては、「資産の増加」を意味する事になり。市場全体で見れば貸借は必ず一致するという構図になる。

そして、国民経済計算では、経済的価値が生産、変換、交換、移転、消滅する局面毎に経済的価値を記録している。

発生時点としては、第一に、財・サービスを取得した時点。第二に、分配取引をした時点。第三に、金融資産・負債取引が成立した時点。第四に、財の産出、中間取引がされた時点。第五に、在庫変動、固定資産減耗。第六に、複合取引と残高が記録された時点。第七に、その他のフローが記録された時点。第八に保利、損失が発生した時点である。(「マクロ会計入門」河野正男・大森明著 中央経済社)

外部取引と内部取引

経済主体は、「お金」を外部取引によって取り込んで、内部取引によって経済主体内部を循環させ、外部取引によって「お金」を外部に放出するまでの過程の働きによって動かされている仕組みである。

外部取引は、外部の取引相手との間で行われる。即ち、外部の取引相手の存在が前提とされる。

そして、外部の取引相手と経済主体とは、取引の内訳は、対称している。

即ち、会計情報は、入力(インプット)と出力(アウトプット)の関係を表している。そもそも、利益と純資産は差額勘定であり、実体はない。

市場を形成する経済主体は、取引によって成立する。

市場取引は、経済主体に対する「お金」の入り、即ち、入金と「お金」の出、即ち、出金によって効力を発揮する。

入金と出金は、必然的に経済主体の内と外を画定する。

取引には、内部取引と外部取引がある。

市場取引は、一つの経済主体だけで成り立っているのではなく。相対する経済主体と一対になって成り立っている。

現金収支は、収入側と支出側の主体が一対になっとて成立する。そして、収支の総和はゼロになる。

収入は、対極に同量の支出を伴う。

ただ、現金の収支だけでは、取引の内訳が明らかにできない。

取引の内訳に応じて内部取引と外部取引を区分し、内部取引と外部取引が均衡するように仕分けるのが複式簿記の仕組みである。

外部取引は、売り買い貸し借りを基本とし、経済主体と取引相手の二つの主体の取引が一対になって実現する。即ち、売りには買い、貸しには借りが一対になって取引は形成されている。そして、取引の経済的価値は、総和は、ゼロである。そして、一つひとつの取引の経済的価値を全て足すとゼロになる事が、複式簿記の基本、即ち、貸方と借方の残高を一致させる事になる。

内部取引というのは、経済主体が外部取引によって生じた資金と財の関係を内部に変換し、それを内部の取引に置き換える事によって成立する。

例えば、Aという経済主体を買い手としてBという経済主体を売り手とした売買取引において、Aは、Bに現金と引き換えに商品を受け取ったとする。その商品をCに売ったとした場合、Cから現金を受け取って商品を手渡す事になる。

Aは、Bとの取引でAの外部取引は、現金の減少と商品の増加が記録される。そして次に、AはCとの外部取引で現金の増加と商品の減少が記録される。Aの内部取引は、Bから仕入れとCへの販売を組み合わせる事で成立する。

経済主体は、内部取引を通じて付加価値を生み出す仕組みである。

期間損益では、内部取引の過程で取引の結果は、会計基準に従って資産、負債、純資産、収益、費用に仕分けされる。

資産、負債、純資産、収益、費用は、量的価値であり、質は含まない。即ち、数値によって表現される。

実際に経済主体を動かしているのは、現金収支である。即ち、資金移動である。

市場における経済活動は、資産、負債、純資産、費用の相対的関係によって成り立っている。

付加価値を成立させている主柱は収益である。収益が要になる事で、費用、資産、負債、純資産は、成り立っている。利益は、収益の効率を計る指標である。

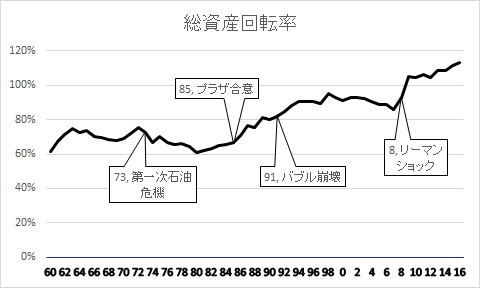

故に、回転数が重要となる。

期間損益の基本的な目的は、収益を測定し、適正な収益を維持させることにある。ところが今日、本来の役割が忘れられて利益の追求を目的だと錯覚している人が多い。

利益は、あくまでも、資産、負債、純資産、収益、費用の働きを測定するための指標に過ぎない。

期間損益の目的は、資産、負債、純資産、収益、費用の関係から費用対効果を割り出す事である。

期間損益においては、あくまでも費用対効果を測定し、適正な価格を決める事にある。その指標として利益を活用するのである。

利益を上げる事が目的なのではない。利益はあくまでも結果に過ぎないのである。

資産、負債、純資産、収益、費用の均衡をはかり、経済効果の最大化を実現することなのである。

利益を目的とすると資産、負債、純資産、収益、費用には、それぞれの働きがある。単に利益を上げる事だけが目的なのではない。利益のみを追求し、費用や負債、資産を削減したら、経済全体の効用を失う事になる。経済は、資産、負債、純資産、収益、費用の相互作用で成り立っているのである。

今日の経済の低迷は、単に利益を追求する事ばかりに起因する。その為に、適正な収益や費用が維持できずに、経済全体が縮小均衡に陥っている事である。

資産や負債は、長期資金の働きを表している。

長期的資金の働きは、経済成長の原動力となる。鍵を握るのは、民間投資、民間消費である。

経済主体を性格に基づいて経済部門を形成する。

経済の仕組みを動かしているのは、部門間の資金の過不足である。

借方、貸方

複式簿記は、借方と貸方からなる。

借方は、資金調達の手段を現す領域、貸方は、資金を運用した結果を表す領域で、借方に属する勘定科目は、名目的勘定科目で、貸方に属する勘定科目は、実質勘定を現す。

資金調達の手段には、負債、資本、収益がある。また、資金の運用先には、生産手段、原価、経費がある。

期間損益で何を測るのかというと負債、資本、収益の比率と働きの均衡である。そして、収益に対する生産手段の単位期間の働きと原価、必要経費との均衡である。費用対効果である。

中核になるのは、収益である。収益に対して単位期間内の費用の働きが収まれば利益が生じるし、収まらなければ、損失になる。基本的には、単位期間内の費用は、収益の範囲内にとどめる事を原則としている。

収益の範囲内に収まらない場合は、外部から借入をして資金を調達するか、内部資金を取り崩す事によって資金を調達する事になる。この仕組みを念頭に置いておかないと経済の動きを読むことはできない。

問題は、債権や債務が累積すると金利負担が増大するという事である。金利は時間価値を形成するから、金利が圧迫を受けると時間価値が喪失する。利益は、時間価値の一種であるから金利の低下は、利益も圧迫する事になる。

また、債権と債務の差は資本、即ち、内部資金の原資になる。債権の重要な部分は、固定資産、中でも地価に依存しているから地価の大幅な下落は、経済主体の資金の調達力を弱める。

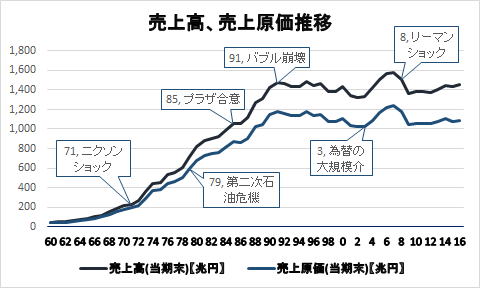

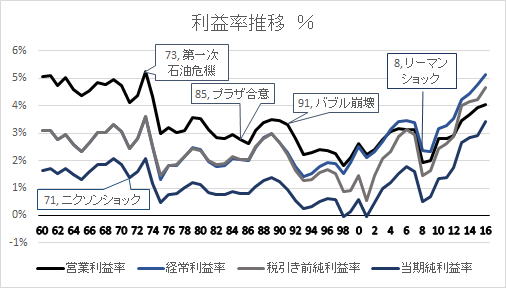

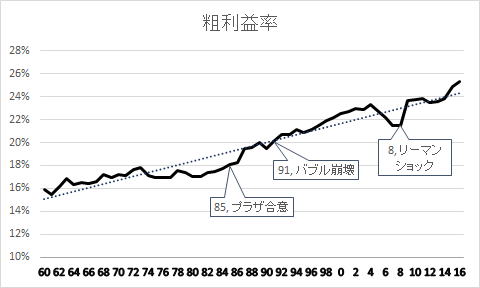

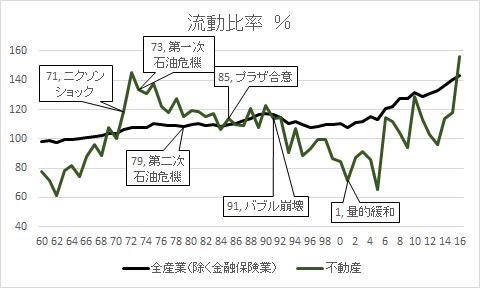

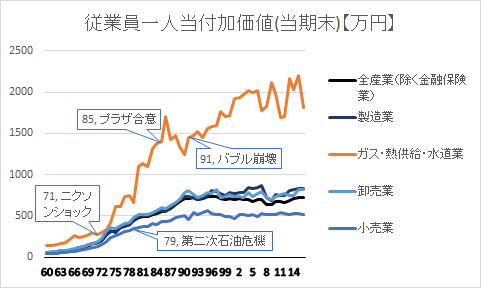

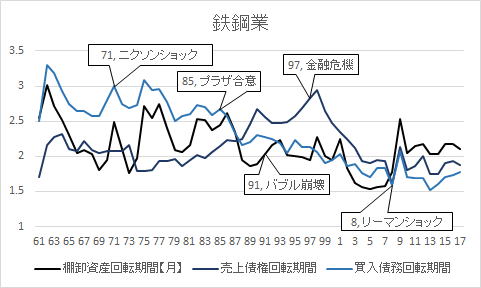

バブル経済は、原油価格の高騰と為替の変動から始まっている。原油価格の高騰によって原価が上昇し、それに追い打ちをかけるようにプラザ合意によって急速に円高が進んだ。原油価格の高騰と円高によって企業の収益力は低下する。企業の収益力の低下は、それ以前に国内市場の過飽和状態に陥った事で高度成長が終焉した事を下地にしていてる。

収益力が低下した企業は、株や地価の高騰による含み益、未実現利益を担保して金融的手段によって資金を調達しようとした。それがバブルを引き起こす原因となった。そして、資産価値の上昇は、債務の増加を伴う事になる。債務の上昇は、フローを圧迫し、反面、資産価値を異常に膨張させた。所謂バブルが発生したのである。

政府と中央銀行は、バブルを潰すために、金融引き締めと地価の抑制策をとった。その為に実質勘定である資産は含み益から一転含み損を抱えるようになり、さらに追い打ちをかけたのが不良債権の強引な処分である。不良債権は、裏側に不良債務を抱えているから、債権だけ処理すると裏付けのない債務だけが残る事になる。それがバブル崩壊後間長期停滞の真因であり、財政悪化の原因である。

また、民間企業が外部から資金を調達しなく奈多事で金融機関は、優良な貸付先を失い。余剰な資金が金融市場に滞留する事になる。そして、その余剰の資金が向かったのが国債であるが、それらは、実物市場に流れる事がない。

なぜ、これだけ金融緩和をしていながら物価が上昇しないのか。それは、消費に資金が回らずに金融市場に資金が滞留しているからである。

鍵を握るのは、収益と負債、資本の働きである。基本は、収益を安定する事にある。バブルの発生とバブル崩壊後の停滞の背景には、原油価格の高騰や為替の変動、地価の暴騰と暴落などの現象が伏線となってはいるが、それ以上にその時点その時点にとられた政策が決定的な働きをしている。環境や状況の変化は不可抗力だが政策によって生じる災難は、防げるのである。正しい政策をとるためには、経済の仕組みを正しく認識することが不可欠なのである。

期間損益の背後で働いているのは、資金の流れ、移動である。資金の流れと期間損益を結び付けているのがキャッシュフローである。

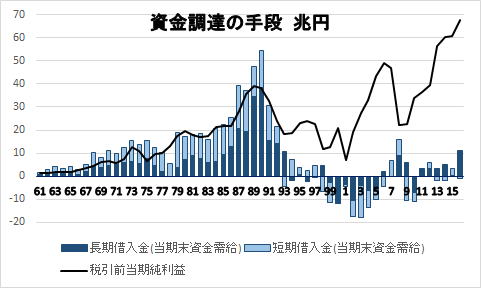

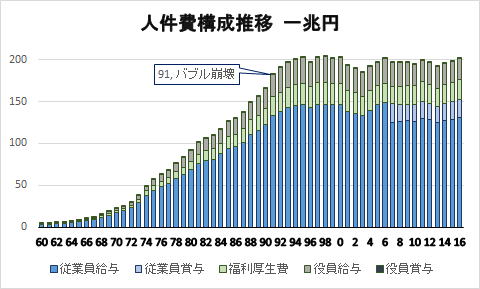

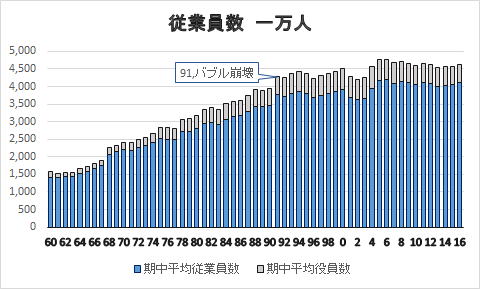

法人企業統計

決算の目的。決算書は何を測ろうとしているのか。

市場経済を動かしているのは、資金の過不足である。資金の過不足を矯正しようとする事で資金の流れが生まれる。資金の過不足を生み出すのは資金移動である。こうなると卵が先か、鶏が先かの議論に陥り易いが、基本的には、資金の過不足が資金の流れを産み。資金の過不足を生み出すのは資金の移動だという関係を頭においておけばいい。

つまり、決算書と言うのは、資金の過不足の状態と、資金移動の状態を観測する為にあると言える。

そして、資金の過不足の状態と資金の流れの前提条件を設定するのが投資である。故に、期間投資は、投資を根拠とし、投資から始まる。

市場への資金の供給は、投資と費用によって行われる。投資と費用は、支出を伴う。その支出は、所得と収益を構成する。投資は、債権と債務を構成して長期資金の働きの根拠となる。

投資と費用の増減、所得と収益の増減は、資金の過不足を現す。資金の過不足は、債権と債務の関係と収益と費用の関係から導き出される。

単位期間内の資金の働きは収益と費用の差として損益に計上される。長期資金の働きは、債権と債務を分解して資産、負債、資本(純資産)の関係によって計上される。

負債と資本(純資産)は、資金の調達手段と残高を現し、債務の量を意味する。資産は、資金の投資先を現し、債権の量を意味する。

債務は、将来資金の提供者に返済される事を前提としている資金の残高を意味し、債権は、投資先から回収する事を前提とした資金を表す。

資産の一部は、費用として計上され、負債の返済に充てられる。

費用は、収益の範囲内の収められる事を原則とし、費用が収益の幅を越えると長期的資金が不足しているとみなされる。

単位期間内の資金の過不足は、運転資本によって

この様にして資金の働きと過不足の状態を監視する目的で期間損益は設定されている。

長期資金の清算は、単位期間内に生み出される時間価値、付加価値によってなされると想定される。

故に、期間損益の目的には、単位期間内に生み出される時間価値、付加価値を測定する要素も含まれる。

時間価値は、元金と利率の積として表す事でできる。故に、時間価値は、収益の範囲内に、即ち、幅に収まることを前提とする。それが費用対効果を測定する基準となる。その指標が利益である。利益はあくまでも指標であり、相対額を示す数値であって絶対額を表しているわけではない。

所得が支出を上回れば、貯蓄が増える。所得が支出を下回れば、貯蓄を取り崩して、貯蓄が枯渇すれば借金をせざるを得なくなる。

つまり、収入が支出より大きければ、収入だけで生活できるが、支出が収入を上回ったら借金をしなければ生活ができなくなる。そういう仕組みにできている。だから、余ったお金を貯金していざという時に備えるのである。

ただ、住宅の様な単年度で払いきれないような物を手に入れようとしたら借金をする事になる。定収入は、借金をしやすい環境を作ったのである。この様な借金の返済金は、固定的な支出となる。それなのに、期間損益上では、この借金の返済は、損益、勘定に計上されず、資産、負債の増減として表される。これが現在の期間損益の特徴である。

資金の調達手段としては、収益と借入、投資がある。費用が収益を上回れば借りてくればいいが、その場合、金利、即ち、費用に時間価値が加算される。支払利息が収益を上回るようになると経済は成り立たなくなる。故に、支払金利は、収益の範囲内の留める事が経済の大前提となる。

その為には、一定の水準に債務を抑制する必要がある。

市場は拡大と縮小を繰り返す事で均衡を保っている。

市場が拡大している時は、収益の伸びによって時間価値を吸収する事が出来る。しかし、市場が収縮するようになると時間価値が圧迫されるようになる。故に、市場が収縮し始めたら、一定の収益が維持できるような仕組みにしておかないと経済の状態を維持する事が困難になる。

本来、債務は、市場が拡大している時に圧縮されなければならない。市場が収縮して来たら元本である債務が圧縮されていれば、金利負担が軽減されるからである。しかし、充分に債務が圧縮されていないと市場の収縮期に債務が増大する事になる。費用と収益の均衡が破れ、収益によって費用を賄えなくなるからである。

高度成長期が終わり、市場が成熟期に入った日本において競争力を強化させるという理由で収益を低下させる政策がとられている。なぜ、市場が成熟期に入っているというのに、規制を緩和し、競争力をつける必要があるのか、自分には理解できない。更に、ゼロ金利政策によって時間価値を圧縮させている。ゼロ金利政策が長引けば、時間価値は喪失してしまう。それは市場経済にとって致命的な事になる。

市場拡大期と市場収縮期では、状況や様相が全く違ってくる。状況の変化によって前提条件も変わる。故に、前提条件の変化に合わせて規制も変える必要がある。しかし、それは、規制は悪い事だからなくしてしまえとか、規制を緩和すれば万事うまくいくみたいな短絡的な事ではない。それは感情論である。

一番重要なのは、資金の過不足を放置し続けると長期資金、即ち、債務が蓄積され、それが時間価値に転嫁される事で、可処分所得が圧縮されてしまう。市場が収縮期に入ったら収益が維持できるような環境を作るとともに、債務を圧縮する必要がある。同時に生産主体の経済体制から消費主体の経済体制へと構造を転換させる必要があるのである。

つまり、市場が成熟して来たら、量から質へと市場を転換するのである。それを単純に規制を緩和すればいい、競争を煽ればいいとしたら、価格を維持する事が出来なくなり、市場は内側に向かって潰れてしまう。一番心を砕かなければならないのは、荒廃した市場を養生し、経済主体の活力を取り戻す事なのである。

一番重要なのは収益力の回復である。つまり、時間価値を取り戻す事である。

期間損益は、短期資金の働きを投資て経済主体の働きや状態、資金の過不足と流れを監視する目的で設定されている。ただ、期間損益の盲点は、長期資金の働きを把握できない点にある。長期資金の働きは、キャッシュフローによってある程度追跡する事は可能だが十分とは言えない。その点を十分に留意して分析する必要がある。

期間損益の真髄

収益は、市場経済の柱である。この収益を蔑ろにしている事が現在の市場経済を荒廃させている最大の原因である。市場経済のもう一方の柱が費用である。費用に至っては、蔑視どころか、無駄無用として限りなくなくしてしまえ、あるいは、合理化によって無人化すべきだという考えが大勢を占めつつある。その結果市場の活力が失われているのである。

収益や費用を蔑ろにするのは、商業蔑視の表れである。金儲けは卑しい仕事。商売人は、詐欺師、ペテン師の類だという見方の延長線上にある。その為に、適正な収益が確保されない状態が続いている。

利益は、適正の収益や費用を測るための指標である。利益を絶対視するのは愚かである。

利益は、適正な収益と費用を導き出すための指標に過ぎない。

収益や費用の働きを考えもしないで、競争を絶対視し、ただ、競争をさせればいいと、無原則に規制緩和をしてきたツケが、今、経済に回ってきたのである。その結果、過当競争、安売り合戦で市場は疲弊している。製造業は、業界を再編成しなければ成り立たなくなり。多くの雇用が失われた。そして、市場は独占、寡占状態に陥り。安売りを主導してきた企業も自滅的に経営が成り立たなくなりつつある。

公正な競争とは何か。この事を議論も検討もせず、価格と競争力だけに特化した事が最大の過ちなのである。

現在、経済で生起している諸問題を解く鍵は、複式簿記の構造に隠されている。特に、貸借の構造が重要な働きをしている。長期資金の働きを知るためには、総資産と負債の均衡を見る事である。

複式簿記の仕組みを理解するためには、決算仕訳を理解する必要がある。損益と貸借は、本来一体なものとして残高試算表に記録される。それを精算表によって損益計算書と貸借対照表に分割されるのである。そして、その分割する時に用いられるのが決算仕訳である。決算仕訳には、期間損益の真髄が隠されている。

資本とは、何か。利益とは何かを暗示するのが決算仕訳である。

期間損益を検討する時、間違うのは、利益は、善くて損失は悪いという風に、あるいは、借金や費用は無駄な事といった経済的事象を善悪に置き換えてしまう事である。善悪は絶対的基準であるのに対して、損得は、相対的基準であると言う点を忘れてはならない。

一般に、損失、費用、負債は、悪い事で、利益、収益、資産、純資産が増える事は良い事だという思い込みがある。

利益、損失、収益、費用、資産、負債、純資産は、資金の過不足の状態を現しているのであり、一概に、損失、費用、負債は悪くて利益、収益、資産、純資産はいいとは言い切れない。

世の中には、借金は悪い事で無借金は良い事だとか、費用は無駄だから何が何でも削れとか、損失が出たらおしまいだと資金の供給を止めたりする。倒産をするのは、資金の供給を止めた事によるので、損失が出た事が経営を破たんさせたとは言い切れないのである。

利益を生み出す前提や状況、損失が出た前提や状況、借金の目的や効用、収益の状態等によっていい利益もあれば悪い利益もあるし、いい損失もあれば、悪い損失もある。

適正な費用を負担した上での利益は、良い利益であるが、ただ価格を安くし、あるいは、見栄えをよくするために、必要な費用まで削減して無理して出した利益は、悪い利益である。

逆に利益は、搾取だから悪いという極端な思想もある。

我々は、損失、負債、費用の働きを善悪と言った主観的な価値観で判断するのではなく、客観的な基準で捉えるべきなのである。

赤字だという理由だけで資金の供給を止めたり、利益を出すために、無理やり経費を削ったりするから必要な資金が流れなくなったり、嘘や誤魔化し、不正が生じるのである。適正な赤字や負債、費用は、冷静に受け止めるべきなのである。問題なのは、背景であり、前提なのである。

経済の状態を判断する際、拡大均衡局面か、縮小均衡局面かを正しく認識する必要がある。なぜならば、拡大均衡局面と縮小均衡局面とでは、採るべき施策が全然違うのである。

期間損益の働き

生産は不確かである。生産は、予測しにくい。それに対して消費は、人口に比例してある程度予測がつく。生産は収入の源であり、消費は支出による。

収入は不確かである。それに対して支出は一定している。この不確かな部分を調節する部分として貯蔵や貯蓄がある。貯蔵や貯蓄は、在庫や預金となる。在庫や貯金は資産であるとともに負債でもある。この貯蔵や貯蓄の本となるのが利益である。

この点を理解しないと市場経済の仕組みは理解できない。

貨幣経済を成り立たせているのは、借金である。借金によって資金を市場に供給しているからである。その借金を成り立たせているのは、定収入である。つまり、定収入が成り立っているから、安心して「お金」を貸す事が出来る。この信用があって今日の経済は成り立っている。

バブル崩壊後の日本経済の低迷は、制度を裏付けてきた信用が揺らいだからである。

信用を支えているのは、安定した収入である。しかし、収入には斑(むら)があり、波がある。その斑や波を整える機能を果たしているのが企業である。この点を理解しないと資産、負債、資本、収益、費用、そして、利益の働きが理解できない。

収益、費用、利益の真の関係が理解できないから、金儲けは悪だ、費用は無駄だから削減してしまえばいいという事になる。

収益は、生産と収入の働きを結び付けて物の流れを作り、費用は、所得と支出の働きを結び付ける事で分配を司り、利益は、収益と費用を関係づけてその働きを測る。

価格は、この収益の基礎を作るものである。単純に安ければいいと費用を削減すれば、所得が減少し、支出も圧迫される。結局経済の活力は奪われるのである。そして、適正な利益を維持する事で適正な価格は保証されるのである。

利益は、収益と費用の差である。同時に、期首資本と期末資本の差でもある。これは何を意味するのかである。

資本主義経済は、資産と負債、資本、収益、費用の働きを通じて生産財の分配を行う仕組みによって成り立っている。そして、経済の仕組みを動かしているのが「お金」である。

そして、利益は、経済を動かすための指標である。何を表す指標かというと資産、負債、資本、収益、費用の均衡がとれているかを計るための指標である。気を付けなければならないのは、利益は、常に正の値でなければならないという訳ではなく。負の値をとったとしてもそれが直接的な原因で経済が成り立たなくなるという訳ではないという事である。

負債は、資金を調達、供給するための手段である。資本は、原資である。資産は、生産手段である。収益は、分配の資源である。費用は、分配の手段である。資本を基にして負債によって資金を調達し、資産に投資する。収益によって投資した資金を回収し、費用によって分配する。それが経済主体の機能である。投資した資金は、収益によって回収するが、収益を費用を上回ると負債がの比率が上昇する。資産、負債、資本、収益、費用の働きを通じて資源を分配するのが企業の働きである。利益は、この資産と負債、資本、収益、費用の働きを通じて投資、生産、分配を均衡を保つための指標なのである。

生産効率を上げれば上げるほど経済の活力が失われていくのは、費用の効用を否定しているからである。

利益の働きを補助する指標の一つに損益分岐点がある。損益分岐点というのは、ある水準を超えると固定費がかからなくなるという事を表している。つまり、損益分岐点を越えると追加費用しかかからない。追加費用のほとんどが変動費である原材料である。

固定費がかからなければ、固定費分値下げしてもいいのかというとそれほど単純な話ではない。問題は、固定費とは何かである。

それは、利益とは何かという本源的課題にも立ち戻ることにつながる。

固定費とは何かというと利益を除いた付加価値を指している。付加価値とは、減価償却費、地代家賃、金利、利益、人件費である。

付加価値には、投資、資本から派生する部分、所得を構成する部分、時間価値を構成する部分、仮勘定を構成する部分から成る。即ち、付加価値を経済的効果という観点から見ると減価償却費や地代家賃は、投資、資本に係る勘定であり、金利や利益は、時間価値に係る勘定である。そして、人件費は、分配所得に係る勘定である。

問題なのは、減価償却にせよ仮勘定にせよ、固定費と言っても現金支出の裏付けがなく任意に設定できると言う点と、利益は差額勘定であり確定しているものではないという事である。

要は、減価償却費や仮勘定を操作すれば利益が操作できるという事である。無理して利益を出そうとすれば出せる。

また、石油価格の様な連産品もある。連産品は、価格が生産ではなく市場に偏って決まる。ガソリンと灯油とは、原料は同じなのに価格も税も違う。この様な連産品の価格の適正というのは、客観的には決まらないのである。

もう一つ注意しなければならないのは、収益は、価格と量の積だという事である。価格をとるか量をとるかという事になる。ここに落とし穴がある。

利益を上げようとしたら価格を維持する事だが、価格を維持する以外に量を売れば損益分岐点を越える事が出来て、利益も出る。つまり、価格を維持するか、量を売るかの二者択一になる。しかし、一旦、価格に手を付けたら、値上げをするのは困難になる。また、量を作っている物に圧倒的に有利に働く。結局大資本に市場は牛耳られることになる。

マスコミの中には、安売りは弱者の味方だという考え方、消費者の味方だという見方があるが、それは偏って味方である。安売りこそ大資本を利するのである。

価格破壊という事をうたい文句にしていたスーパーマーケットがあったが、結局、そのスーパーマーケットも成り立たなくなってきた。それは価格が維持できなくなったからである。

量販は、結局、自分の首も絞める事になる。家電量販店が家電業界を構造不況業者にしてしまった。製造業が成り立たなくなってきたのは価格破壊が進んだからである。

費用は、所得の原資である事を忘れてはならない。人件費は、費用であると同時に所得でもある事を忘れてはならない。所得には、労働の対価とか、生活費という働きがある事も見落としてはならない。人は皆違う。人の個性を無視したら、自由も平等も成り立たない。人件費を機械的にとらえるのは危険な事である。

安売りは、価格や費用を平準化する。費用が平準化されたら、人件費は単なる費用でしかなくなる。人件費を費用としてしか見ない経営者は、単純に人件費を均一化しようとする。また、賃金を変動費化しようとする。

人件費は、裏返すと所得でもある。人件費を単なる費用としてしか見られなくなれば、所得から属人的な部分は削ぎ落とされることになる。属人的な部分を減らして働きや実績だけに特化する事に努める。年齢からくる違いも、能力差も、性格も、人柄も、経験や知識さえ蔑ろにされ、生活費という側面も忘れられる。求められるのは、結果と実績だけになり、与えられた時間に与えられた仕事を言われたとおりに実行する事のみ求められる。それが同一労働同一賃金の意味である。安売り業者にブラック企業が多いのもうなづける。安売り業者の経営者が求めるのは、金銭的結果だけである。人格ではない。しかし、働く者にも人格がある。そして、人件費の多くの要素は人格によって決まるのである。

適正な利益は、適正な価格を維持する事でもたらされる。この事を忘れてはならない。

適正な価格を実現しなければならないからと言って直接、価格や所得に手を付ける事は、市場の機能を低下させることになる。価格決定は、市場取引に委ねるべきである。市場から価格を決定する機能を奪ってしまったら市場は正常に機能しなくなる。なぜならば、価格決定機能を市場が持っているから、売り買い、貸し借りによる双方向の働きが市場に働くからである。双方向の力が働くから市場価値は相対的なものになり、市場の柔軟性が保たれるのである。

損益構造

利益に対する間違った認識がある。利益は、費用対効果を測る基準であり、期間損益は、適正の利益を測定する事を目的とした基準である。

利益は、搾取であり、悪い事だとする思想が一部にあるが、利益を上げる事は悪い事ではない。

問題は、その利益が適正であるかないかである。

利益を正しく理解しておかないと資本主義経済を理解することはできない。

利益を正しく理解するためには、利益を生み出す仕組みを明らかにする必要がある。

利益は、最初から確定したものではなく、結果だという事である。

利益は、目的ではなく指標の一つである。利益が出なければ悪いという訳ではない。問題なのは、利益が出せない状態が続く事は経済主体の継続性に支障をきたすという事である。しかし、一時的に利益が出せない状態になったからと言って、即、破綻するというのではない。

利益が出せなくなったから破綻するのではなく。資金が回らなくなるから破綻するのである。この点を間違ってはいけない。

しかし、利益は、資金調達のための目安にもなる事を念頭に置いておく必要はある。

利益は、期間損益の指標の一つである。利益の働きを知るためには期間損益の役割を知る必要がある。実は、多くの人は期間損益の意義を誤解していてそれが、利益を不当に低く評価する原因となっている。つまり、利益は、搾取であり、悪だというのである。

利益には、経済的な働きがあり、その働きを無視して利益は悪だと決めつけるのは短絡的すぎる。

現在の経済の仕組みは、利益を核として成り立っている。

現実の経済の仕組みを動かしている原動力は「お金」である。現金の出入りが経済主体を動かしているのである。

期間損益は、適正な利益を計測する事で成り立っている。適正な利益を上げるためには、適正な収益と適正な費用を測る基準が明確に定義されている必要がある。大切なのは、収益と費用の働きである。

収益の働きは、売上が適正であるかないかを測る事である。売上は、価格と数量からなる。価格を決めるのは、市場取引である。価格は、需要とむ供給、そして、生産や営業に係った費用に基づいて決められる。価格の尺度は、安さではない。適正である。価格は、費用対効果を現した値なのである。

費用の働きは分配にある。費用は、無駄な支出だとする間違った認識があるが、費用は、適正な配分をするのが本来の役割である。適正な配分が保証されなくなると経済にひずみが生じ、所得格差が拡大する。不当に安い価格は、社会的格差を拡大する原因となるのである。適正な価格を維持する事は、健全な社会を作る上で重要な鍵を握っている。悪質な安売り業者の横行は、市場を荒廃させ、労働環境を劣化させる。それ故に、独禁法によって不当廉売を取り締まってきたのである。適正な費用を計測するのも会計の重要な役割である。

利益が適正であるかないかを検証する為には、短期資金の働きも理解しておく必要がある。なぜならば利益は、単位期間内における現金収支が適正であったかどうかを測る指標だからである。

気を付けなければならないのは、単位期間内における収益と収入は、同じことを意味しているわけではなく。同様に、費用と支出は同じことを意味しているわけではないと言う点である。

法人企業統計

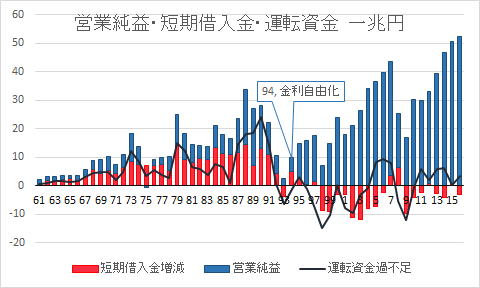

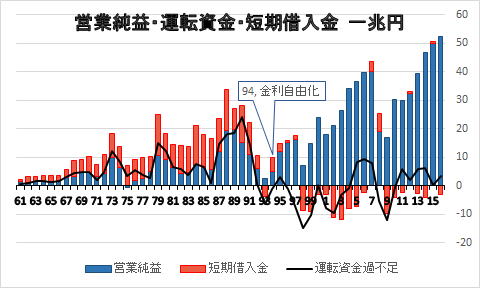

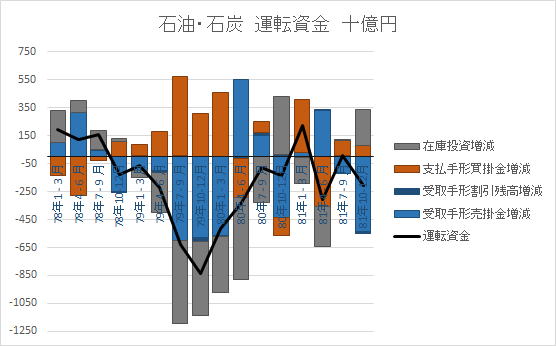

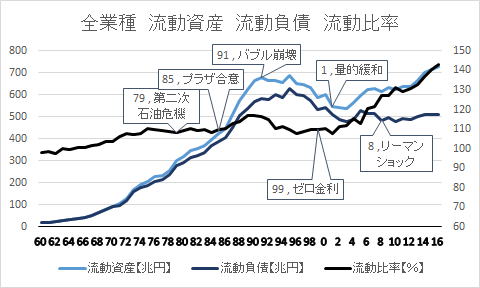

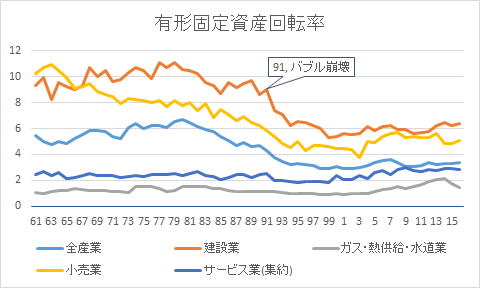

運転資本の働きは、バブル形成期は、営業純益との相関関係がみられるが、バブル崩壊後は、営業純益とは関係なく、短期借入金に頼っているように見える。

利益の計算方法には、基本的に第一に、期首純資産と期末の純資産の差額。第二に、期首総資産と期末総資産の差額。第三に、期首総資本と期末総資本の差額、第四に、収益と費用の差額の四つがある。

利益は、基本的に差額勘定だという事が利益の性格を象徴している。

利益は、会計を構成する五つの要素、資産、負債、純資産(資本)、収益、費用の関係と働きの結果を表している。

利益は、これらの五つの要素を結び付け関連付ける働きをしている。

つまり、利益によって資産、負債、純資産、収益、費用は関連付けられ、結びつけられていると言っていい。

利益の妥当性を評価するためには、個々の要素の働きと関係を明らかにする必要がある。なぜなら、利益は、資産と負債、純資産、収益、費用の均衡の上に成り立っているからである。

気を付けなければならないのは、利益と現金残高とは違うという事である。

そして、利益を生み出す根源として現在考えられているのは、収益である。なぜ、収益なのかと言うと期間の変化を表しているのが収益だからである。

まず注意しなければならないのは、収益と収入とは違う、別の事だという点である。

債権と債務の働き

貨幣経済は貨幣の働きによって動いている。貨幣の働きは、貨幣の経済主体への入りとでによって作用する。貨幣の入りとでは、売り買いと貸し借りによって実現する。これが前提である。

貸し借りの流れによって債権と債務が生じる。債権は資産を形成し、債務は、負債と資本を形成する。債権と債務の残高が通貨の流量を制約する。債権と債務の残高は常に均衡し、それが複式簿記の前提となっている。

貸し借りは、「お金」が流れた方向に従って流れた「お金」と同量の債権と債務が生じる。「お金」が市場側に流れた場合は、債権と債務は加算され、回収側に流れた場合、債権と債務は減算される。

債権と債務の関係は水平的均衡(ゼロ和)であるのに対し、収支と財との関係は垂直的均衡(ゼロ和)である。この二つの関係は、取引上において交叉している。あたかもフレミングの左手の法則、右手の法則のように。

第一に今日の会計では、借入金の元本返済は計上されない。第二に、借入金の元本の返済は、減価償却費と利益を当てる。第三に、減価償却費と利益で不足した場合は、資産の売却か、借入金でまかなう。第四に、企業の存続は、利益ではなく、現金の残高で決まる。会計は以上の事を前提としている。

企業は、最初に生産手段に投資をする。その投資資金を収益で回収しながら、費用を払い、投資家や融資先に資金を返済する。資金を返済できなければ、経営は継続できずに経済的に破綻する。本来は、収益の中から、借入金の返済や費用を捻出する。それがインカムゲインである。しかし、何らかの理由で収益が必要以上に低下した場合、資産価値、特に金融資産を活用して収益の減少による収入の不足を補填しようとする。それがキャピタルゲインである。金融資産を活用して資金を捻出しようとするのが投機である。

1980年代、日本は急激な円高デフレに襲われ、本業の収益によって十分な利益を上げる事ができなくなった。そのために、資金を活用して資金を調達しようとしたのである。それがバブルを引き起こした。しかし、資産価値の上昇は、本来資産を生産手段として活用して得られる収益を上回る速度で上昇した為、通常の投資では、収益によって回収する事ができなくなった。そのために、本来の生産手段への投資という目的が機能しなくなり、経済実態と名目的価値が遊離したあげくバブルは破裂したのである。そして、負債は、高止まりして収益は低下したのである。負債や資産は名目的価値であり、収益と費用は実質的価値である。名目価値が高止まりし、実質的価値は下降した。

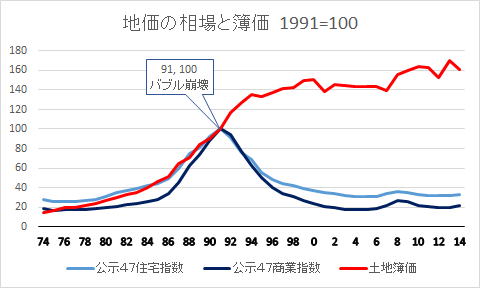

1991年の簿価と地価の相場を100として地価の相場と簿価の状態をグラフにしてみる。

法人企業統計

地価の相場は、バブル崩壊後、急激に下落しているのに対して、帳簿上の地価は、バブル崩壊後も1994年頃まで上昇し続けその後は横ばい状態に入っている。この間に生じた乖離が地価の含み益を減少させ、担保力を低下させたと考えられる。

資金は、資産の実質価値の上昇を担保として調達されてきたから、外部からの資金は、資産が下降している局面では困難になる。そのために、中小企業は、過去の利益を取り崩し一方で、費用を削減して利益を捻出し、その利益の範囲内で更新投資をしているのである。内部留保に課税したら、最低必要とされる更新投資もできなくなる。それは中小企業の息の根を止める事を意味するのである。中小企業は、お金を借りないのではなく、借りられないのである。

利益は内部留保として蓄積される。内部留保とは、名目勘定であり資金的な裏付けがあるわけではない。

資本は、余剰によって成立する。余剰は付加価値である。

売り買いは、交換と消費、貸し借りは、投資に、投資は、生産手段と生産に転化する。それが物と金の関係を構築する。

損益上に現れない資金の働き

経済は、極めて論理的である。

会計の論理に従って分析すれば鮮やかに経済の状態は、浮かび上がってくる。

現在の経済を動かしているのは、「お金」の力である。

「お金」の働きには、短期的な働きと長期的な働きがある。

損益上に現れない資金の動きがある。資金の動きがあるという事は、資金の過不足がある事を意味している。

損益上に現れてこない資金の動きとは、期間損益と現金収支の違いから生じる。

収益と収入は違う。費用と支出は違う。この点をよく理解する事である。

収益ではあるが、収入ではない勘定。収益ではないが収入と見なされる勘定。費用ではあるが、支出されない勘定。費用ではない支出。これらが損益上に現れない資金の流れを作っている。そして、これは経済の動きを見る時、重要な役割を果たす。

収益だが収入がない勘定の典型は、売掛金である。収益ではないが収入がある勘定で大きいのは、借入金や増資である。費用ではあるが、支出のない勘定で代表的は、減価償却費である。費用ではない支出で一番大きくて見えてこないのは、借入金の返済である。そして、これらの収益、収入、費用、支出が実は経済の枢要な働きをしているのである。もう一つ加えるとしたら、収入のない借入金として買掛金である。

ここでキーワードとなるのは、運転資本、減価償却費、借入金の返済、増資である。これらは、フローとストック、短期資金と長期資金の働きに関わっているのである。また、目に見えない大きな資金の流れを作り出している。バブルやバブル崩壊後の経済情勢を陰で操っているのもこれらの資金の働きである。

我々は、インフレーションやデフレーションと言うとすぐに、物価、即ち、フローのインフレーションを思い浮かべる。しかし、インフレーションやデフレーションと言う現象は、物価だけでなく資産、即ち、ストックにもある。

今日、世界経済を混乱させているのは、どちらかと言うと資産インフレーション、ストックインフレーションであり、デフレーションである。

物価によるインフレーションは、生活にすぐに影響を及ぼすが資産インフレーションは、生活に影響を及ぼすのに時間がかかる。なぜならば、資産インフレーションは、長期的資金の働きによるからである。そして、この資産インフレーションがバブルと言われる現象である。

長期的資金の働き、表に現れにくい。それは、短期的資金は、損益上に収益と費用と言う形で計上されるのに対して、長期的資金の働きは、資産や負債、純資産の増減と言う形でしか現れないからである。

フローのインフレーションとストックのインフレーションは必ずしも連動しているしいうわけではない。ただフローは、ストックを制約する性格があるために、フローインフレーションが同時期に派生しないとストックインフレーションは、臨界点に達すると収縮する方向に向かう性格がある。

資産市場が収縮すると長期的資金の働きを抑制するようになる。長期的資金の働きで最も影響を受けるのは、民間企業の投資である。

投資は、消費とともに所得に影響を与える要素であるから、総所得が抑制されるようになり、経済成長に負荷がかかる事になる。

今日の会計では、利益が経済状態を表す最終的指標として扱われている。

つまり、現在の会計では、経営状態、即ち、経済の状態は、期間損益を基礎として測定される。問題は、損益上に現れてこない資金の流れである。損益上に現れてこない資金の流れは、主として貸借取引の問題である。なぜならば、損益は、売買を基に作られているからである。

損益上に現れてこない資金の流れには、長期借入金の返済額、運転資本、設備投資の資金源などがあり、これらの資金の流れを明らかにし、その均衡を見れば経営状態で見えなかったところが見えるようになる。

表に現れない資金がどこから、何によって調達され、どこへ、どの様に支出されるのか。それを見極める事である。

設備投資の資金は、長期借入金と純資産によって調達する。

長期借入金の返済資金は、減価償却と純資産から調達する。

運転資本の資金は、短期借入金と営業純益から調達する。

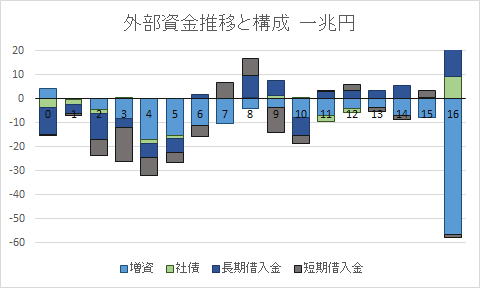

つまり、資産の増減、負債の増減、純資産の増減を子細に見ていくと長期的資金の働きが見えてくる。

法人企業統計

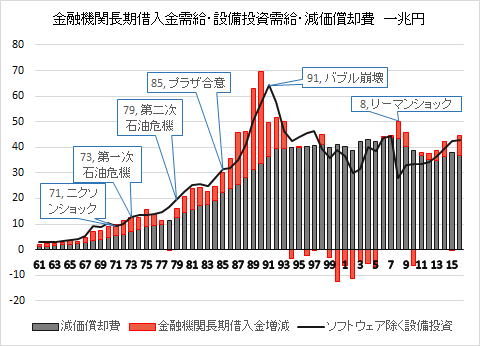

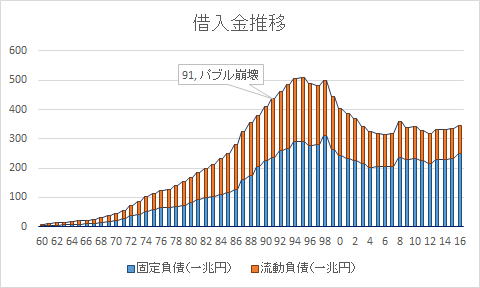

長期借入金は、バブル以後大きく増えてもいないが減ってもいない。2000年代は、借入金の返済に専念したのが見て取れる。

バブルが崩壊すると減価償却費は、横這い上になる。減価償却費に変化がないという事は、設備投資がされていない事を意味する。2008年のリーマン色まで続き、リーマンショック後は増加するどころか減少している。

長期借入金は、プラザ合意から1991年、即ち、バブル崩壊時まで急速に伸び、その反動でバブル崩壊後急速に冷え込んでしまう。2000年から2005年にかけて大きく減少しているのは、借入金の返済に重点を置いたことによると思われる。

それを裏付けるように設備投資は、バブル崩壊後著しく減少している。2000年以降の投資は、減価償却費の範囲内に抑制されている。

表に現れない長期資金の働き。金融機関長期借入金の返済、そして、設備投資による資産の変動と減価償却費の関係をグラフにすると上のようになる。

バブルは、急速に資産価値が上昇し、それが臨界点に達した時に収縮に転じる事にある。それは、裏返すと長期資金の働きが過剰に働いた後、反動で極端に不足する事を意味している。つまり、経営主体の資金の調達余力が拡大した後、資金の調達力が極端に弱まる事である。その為に外部資金からの調達が減少し、内部資金で調達できる範囲の経済活動が抑制される。必然的に経済成長は、停滞し、資金が市場に流通しなくなる。

法人企業統計

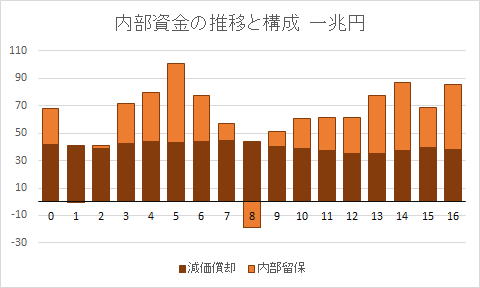

内部調達では、減価償却費はあまり多くの増減がみられない。長期資金の調整は、主として内部留保の増減によている。内部留保は無駄に積んでいるわけではない。

法人企業統計

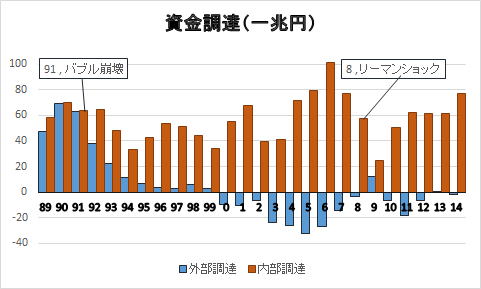

資産価値の下落で担保価値が低下し、それによって資金調達ができなくなった企業が利益を負債の返済に充てざるを得なくなったことで、投資が滞り、結果的に企業の財務内容がよくなり、企業が資金の余剰主体となった事で財政と海外部門が赤字化したのである。

企業の財務内容が改善したのは、意図した事ではなく、結果的によくなったと言える。

問題は投資である。必要な投資とは何かである。経済が発展する為に必要な投資まで削減されていたとなると将来に深刻な禍根を残す事になる。

バブル崩壊後、民間企業は、外部資金調達が困難になり、内部資金調達を主とした資金調達をしてきた。その結果、自己資本比率等の見かけ上の財務体質は改善されているように見えるが、実際は、売上は横ばい状態で総資本回転率は低下しているのである。

法人企業統計 全産業

売上は横ばいなのに自己資本率は、急上昇し、総資本回転率は一回転を切るようになる。拡大均衡型経済から縮小均衡型経済へと転換したのである。

資産、負債、資本、収益、費用

簿記は、取引を資産、負債、資本、収益、費用の五つの要素に分解する処から始まる。

企業経営のみならず経済全般を理解する上でも資産、負債、資本、収益、費用の働きを正しく理解する必要がある。

なぜ、期間損益がまた複式簿記が広くビズネス界に浸透したのか、それにはそれなりの理由がある。しかし、期間損益や複式簿記が公共経済や家計にまで浸透しないのは、多分に偏見や民間蔑視の風潮が隠されている。これは、恥ずべき事であっても褒められた事ではない。

ただ、注意すべきは、今日、用いられている期間損益や複式簿記の手法は、企業単体に向けられたものであって部分に偏ったものである。

経済は、双方向の働き成り立っており、それ故に、複式簿記が普及したのである。複式簿記の効用を百%引き出すためにも全体と部分との関係を明らかにする必要がある。

総資産‐総負債=資本と表す事が出来る。この様な恒等式を資本等式と言う。移項して総資産=総負債+資本とすると貸借対称法の基本構造式を表す貸借対照表等式となる。

利益は、収益総額-費用総額=純利益で求められる。

移項して費用総額+純利益=収益総額が損益計算書の基本構造式であり、損益計算書等式となる。

経済主体は、外部から資金を調達し、それを支出する事で物や労働力に変換し運用する仕組みである。資金を調達する側は、「お金」を調達する手段によって計上され、資金を支出する側は、物や労働力等実体によって計上される。即ち、資産や費用は、実物勘定によって構成され、負債や資本、収益は、名目勘定を構成する。資産や費用は、具象であり、収益や負債、資本は、抽象である。

簿記は、加算的減算が行われる。会計は、借方に資産の増加、負債の減少、資本の減少、費用の発生を記録し、貸方に、資産の減少、負債の増加、資本の増加、収益の発生を記録する。基本的に残高主義で個々の勘定がゼロになったり、負の値にはならない様に調整する。資産、負債、資本、即ち、貸借勘定は、増減を表し、収益と費用は、発生を表す。要するに、収益と費用は取引の実現を表しているのである。

取引には、損益取引と資本取引がある。損益取引は、損益に係る取引であり、資本、資本剰余金に直接かかわる取引を指し、損益取引は、期間損益に直接かかわる取引を言う。

経済には、内部要因と外部要因があり、その、相互作用によって経営は成り立っている。今日、経営や経済を分析する場合、内部要因は内部要因、外部要因は、外部要因として分析する傾向が強い。

例えば、経営分析は、主として内部要因を中心とした分析になりやすい。総資本回転率とか、流動比率とか、自己資本率とか、営業利益率などというのは、内部要因に偏った指標であり、為替の変動や金利の動向、原油価格の暴騰といった要素は、分析の中に入り込めない。あくまでも、一企業内部の問題として解析されがちである。しかし、実際の経営は、景気の動向、経済成長率、為替の変動、原油価格の暴騰、人手不足といった外部要因によるところが大きい。

内部的要因は、内部取引が反映され、外部的要因は、外部取引が反映される。内部取引は、非対称で、外部取引は対称している。内部取引の非対称性が、利益を生み、外部取引の対称性が市場のゼロ和関係を形成する。

経済の根本は、分配であり、費用の働きは分配を促進する。そこに費用の意義がある。費用は無用なもの、無駄な働きなのではない。むしろ費用は、経済の核心を構成する。いたずらに費用を削減する事ばかりを進めたら経済は、活力を失う。収益と費用の関係をよく理解しないと利益の働きは理解できない。

費用は、下方硬直的である。費用の上昇は収益に先立って起こり、費用を削減するにしても収益に追従して起こるという性格がある。この収益と費用との関係から利益の働きが求められる。収益と費用の不均衡の緩衝材として利益は働いている。

資産価値と負債の関係は、資金の調達に影響する。資産の働きは資産性格に基づく。資産には、固定資産と金融資産がある。固定資産にも、価値がなくなっていく資産と価値が残り、価格が変動する資産がある。前者は、価値を償却しなければならないが、後者は、資産価値を継続的に計測し続ける必要が出てくる。償却資産は、価値の減価する部分が費用に計上される。それに対して価値が資産化される部分は、担保価値を構成し、資金の調達力の根拠となる。

金融資産のように名目的価値に依拠している様な資産もある。名目的価値とは、取引額、あるいは、簿価をさす。

全体と部分との関係を知るためには、まず、法人企業全体して資産、負債、資本、収益、費用の相対や比率がどのように変化したかを明らかにする事である。

先ず資産は、狭義の資金の運用を意味する。総資本は、狭義の負債と純資産(資本)からなるが資金の調達を意味する。狭義というのは、広義で捉えると資金の運用には、費用を含める事ができ、資金の調達には、収益を含める事が出来るからである。

資産は、流動資産と固定資産からなる。

固定資産は、過去の投資から経過期間の償却を差し引いた値であり、投資の現在価値を表し、負債と資本は、資金繰りの結果を表している。

収益は、成果を表して費用は分配を示している。成果というのは生産物の有効性を意味している。

気を付けなければならないのは、費用や資産は必ずしも支出を表しているわけではなく、負債と純資産、収益は、収入を表しているわけではない。ただ、総資産と費用の和、総資本と収益の和は、同じ値をとり、収入と支出の総和に等しいという事である。これによって総資産と総資本、収益と費用と損益は均衡する。これが資産、負債、資本、収益、費用の関係が明らかになる。

固定資産は、更に、償却資産と非償却資産に分類される。減価償却は、資産の原価と見なされるが、実際の資金の動きとは異なる。実際の資金の動きは、総資本に現れ、負債の増減として表される。投資は、収益として還元されながら、費用として償却され、効果は、損益として測られる。

損益の働きと資金の流れが経済の実態を表す。

経済政策を立てる場合、国全体として産業の資産構造、資金構造、収益構造を明らかにする必要がある。

バブル崩壊までは、順調に伸びてきた固定資産、即ち、投資もバブル崩壊後は横ばい状態に陥っているのがわかる。

法人企業統計

設備投資と在庫投資の和である実物投資は、プラザ合意後急速に立ち上がり、バブル崩壊とともに崩落している。1993年から1996年まで踊り場となって停滞した後、アジア危機、金融ビックバンで、また、下落して2001年から立ち直りを見せたが、リーマンショックの時に再度下落した。

バブルを崩壊後、流動性が低下したのが顕著に読み取れる。

総資産、総資本の構成比を比べてみると、総資産、総資本ともに流動性が80年代を境に低下し始め、バブルの崩壊によって加速されたのがわかる。特に、総資本においては顕著で純資産の割合が増えているのがわかる。

純資産の割合が上昇したのは、借入金の返済が進んだことを意味する。

法人企業統計

一見、自己資本比率が上昇し、財務体質が改善しているように見えるが、実際は、流動負債が減少し、相対的に自己資本の比率が高まったのである。肝心なのは、何が流動負債を圧縮させたかである。

経済的価値は、付加価値によって生み出される。市場経済における付加価値は、「お金」があるから成立した。その付加価値は費用によって生み出される。

今日、費用や借金は、悪役にされるが、費用がなければ付加価値は生れない。付加価値は、人件費は所得に、利益は企業資本に、減価償却は資産に、金利は負債に還元される。この点を考えないと総資産、負債、純資産、費用の働きは理解できない。

固定資産を構成する3つの要素、非償却資産である土地、償却資産、有価証券の動きを追ってみるとバブル崩壊直後に結果が表れているわけではなく。バブル崩壊後、二、三年を経て土地も償却費も横這い状態に入るのである。

法人企業統計

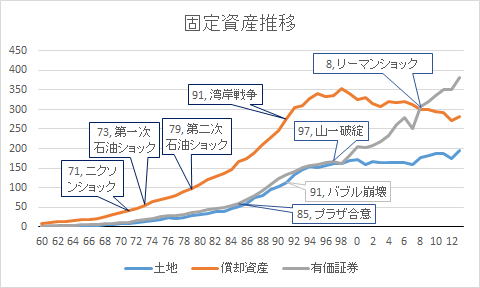

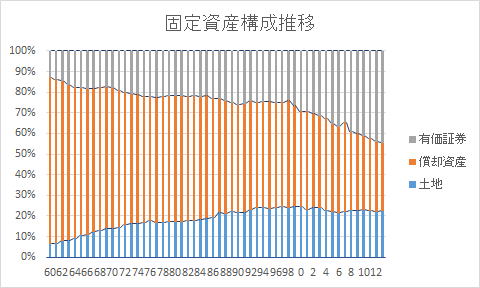

注目すべきなのは、償却資産の割合が高度成長時代は、80%を超える高率だったのが30%弱まで減少しているという点である。簿価で見るとバブル崩壊後も1998年頃までは上昇していたのである。バブル崩壊までは、地価の上昇の割合が償却資産を上回っていたという点と、バブル崩壊後有価証券の伸びが急激だったという事を表している。

要するに、2000年前後、企業の基盤の構造が大きく変化しているのである。それはバブル崩壊が起因ではあるが、それだけではなく。2000年前後にとられた政策が決定的な働きをしていると思われる。

固定資産の構成に占める割合を見ると土地のと占める割合は、バブル崩壊後横ばいに入るが、償却資産は、大幅に縮小している。これを見ると固定資産の構造が変化しているのがわかる。実物資産が圧縮されて有価証券に置き換わっているのである。

それは、不良債権の清算と軌を一にしていると思われる。

また、償却資産が圧縮されているという事は、それだけ投資が滞っていることを意味している。

土地や償却資産は、実体的な資産であるのに対して、有価証券は、名目的資産である。要するに、実体的資産が減少し、名目的資産が増えたという事は、それだけ経済が名目化したといえる。名目化したというのは聞こえがいいが経済が実体を失って虚構化、仮想化してきた事を意味する。名目的資産はいいかえると金融資産である。つまり、実物市場がそれだけ金融市場に取って代わられてきたのである。

また、全体の枠組みである総額は、横這い、即ち、変わらないのに、比率が大きく変わっているのは、構造的な変化があった事を示している。

償却資産の減少は生産活動の停滞を意味すると同時に、企業が資金余剰主体へと転化した事をも現わしている。

名目資産の上昇は、債権、債務の比率が上昇した事を意味する。

実際に汗水たらして働くよりも金融資産を動かして巨額の利益を上げる事が尊ばれるようになってきた。その結果が資産インフレであるバブルであり、またハイパーインフレであり、不況である。これらの経済現象は、貨幣的現象なのである。

負荷があるからエネルギーを引き出す事が出来る。

借金や費用が悪いのではない。制御不能な借金や費用が悪いのである。借金や費用を制御するのは、収益である。

資産、負債、収益、費用、利益は、市場環境の変化、発展段階、商品の働き、生活水準の変化等によってその働きや性格が変わっていく。その変化に併せて経済政策や市場構造、規制などを変えていく必要がある。経済政策も市場構造普遍的ではない。そして、資産、負債、収益、費用、利益の働きの変化や性格の裏側で資金の流れが働いている。

例えば、費用の性格は、生成期には、固定費の働きが強く、売上がなかなか伸びないために常に資金が不足がちになる。成長発展気になると売り上げの伸びによって固定費の負担は軽減されるが代わって変動費の負担が大きくなる。その場合、信用取引の多寡によっては、運転資金が不足しがちとなる。成熟期に入ると市場は拡大均衡型から縮小均衡型へと変化する為に、固定費の負担が増大し、生産効率を高める事によって利益を確保しなければならなくなる。

現金収支と収益、費用との関係が経済の動向に強く影響している事を忘れてはならない。資金の裏付けのある売上か、費用かそれが決定的な意味を持つ。減価償却費は支出の伴わない費用だと誤解されているが、減価償却費は負債や借入金の返済額と結び付けてみないと真の働きは見えてこない。

資産、負債、収益、費用、利益の働きは相対的な働きであって絶対的な働きではない。

損益と貸借の実際の動き

損益や貸借の関係や動きは、前提や状況、段階によって変化する。

創業段階、成長段階、成熟段階、衰退段階、再生段階と段階によって収益、費用、利益、資産、負債、純資産の関係、動きは違ってくる。必然的にキャッシュフローの形も変わる。期間損益の中心は収益と言う点だけは忘れてはならない。

成長段階における基本の形は、収益の拡大が前提となる。収益の拡大に伴って費用が増加し、設備投資が旺盛になり、固定資産が増大する。必然的に負債も増える。

売上債権も拡大するが、それ以前に仕入と在庫の支払いが増え、運転資金は不足気味になる。長期資金は、減価償却費と利益に対して返済額が下回れば、長期借入金の残高は減少するし、上回れば長期借入金の残高は、上回った分だけ増加する。不足した資金は、土地などの資産の未実現利益を担保することで調達する。

成熟してくるとまず収益の伸びが鈍化してくる。費用は、収益が鈍化してもしばらくは上昇を続ける。売上債権が減少し、仕入債権が安定する為に、その分、運転資金にはゆとりが生じるが在庫次第で不足する事もある。長期資金は、設備投資がひと段落つく事で減価償却費と利益の和が返済額を上回る分減少する事になる。ただこの段階で損失が出ている場合は、返済額で減価償却費で賄えない分長期借入金は増加する。また、減価償却費の計算の仕方では、減価償却費と利益の比率に差が出て、それが税金にも影響を及ぼす。

高度成長時代は、収益の拡大が経済成長の推進力となった。収益の上昇が引き上げる形で費用や資産も上昇した。費用は、所得でもある。所得が拡大する事で消費が拡大し、資産価値も上昇する。それが高度成長である。

しかし、経済が成熟し、市場が飽和状態になってくると収益の伸びも鈍化する。高度成長時代から低成長時代になると資本や負債による資金調達の比率が高まっていくのである。

金利は、分母である負債や資本の総収入の中に占める比率が高まり、逆に収益の比率が低くなると相対的に低下する。なぜならば、支払利息に対する支払い能力が低下するからである。

オイルショックとバブルの決定的な違いは、オイルショックは、在庫という短期的資金、運転資金を直撃しているのに対して、バブルは長期的資金を直撃していると言う点にある。

オイルショックの時、石油業界が直撃されたのは、運転資本である。在庫と仕入れ価格の上昇に対して売上債権も上昇するが

法人企業統計

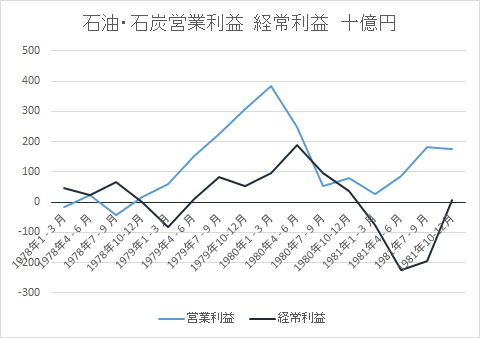

営業利益と経常利益の違いは、営業外損益にある。営業外損益によっては、営業利益が黒字でも経常利益が赤字になる事もある。

営業外損益を左右するのは、金融費用であり、金利である。金利の動向と金利の本となる負債の動向を併せてみる必要がある。

法人企業統計

バブルは、高度成長が終わり、オイルショックもあって収益力が低下していたところにプラザ合意による円高が追い打ちをかけた。円高は、同時に資産の高騰、資産インフレーションを引き起こした。それがバブルである。資産インフレーションが昂進してフローとの乖離が大きくなったところで、バブル潰しが行われ、バブルの反動で急速に資産価値の下落があり、含み損が生じたのである。

単に資産価値の上昇に便乗した結果的に不良債権を作った企業だけではなく。長期資金を借り換えによって補ってきた企業もあったのが、担保不足という理由で金融機関は貸し渋り、貸し剥がしをした結果多くの健全な企業も資金が窮屈な状態に追い込まれる。それが巡り巡って金融機関の首も絞めているのである。

不良債権問題と言うのは、裏返してみれば、不良債務の問題でもあるのである。

例えば、ゴルフの会員権を高度成長初期の頃に十万円で手に入れ、それがバブルの最盛期に三千万円になったとする。それがバブル崩壊後百万円まで下落したとして、それは、果たして損をしたと考えるのか、得をしたと考えるのか。購入した時から見れば、バブルの最盛期から見れば、三千万近くの損ともいえるが、九十万円にもうけである。しかも、当人は、別に会員権で儲けようとしているわけでもなく会員権を有効に使っているとしたら。確かに、割引現在価値から見たらどうかとかいろいろな考え方はある。しかし、現在でも使える会員権を不良債権だと決めつけるのはおかしな話である。

確かに、バブルの最盛期に借金をして別の物に投資をしたとか、相続が派生したというのなら話は別だが、それでも不良債権をただ債権の値動きだけで判断をしたら重大な過ちを犯す。

資産と負債

資産と負債は、貸借・資本取引に属する。貸借取引と言うのは、文字通り、貸し借りによって成り立つ取引である。損益が売買取引を基礎としているのに対して、資産、負債は、貸し借りを基礎としている。

貸借取引は、債権と債務を発生させ、長期資金の働きを形成する。

貸し借りは、資金の過不足によって生じる。つまり、資産、負債取引の背景には、資金の過不足が存在する。

資金の過不足は、資産の内訳に現れる。

資産は、流動資産と固定資産とからなり。流動資産は、金融資産と売上に係る資産とからなる。売上に係る資産は、運転資本の一部を構成する。固定資産は、投資、生産手段に係る資産である。

金融資産は、資金の運用に係る資産であり、売上債権や棚卸資産は、経営の過程で生じる一時的資産である。固定資産は、投資から派生する資産である。

金融資産は、決済を準備する資産である。故に、流動性が重視される。流動性が一番高いのは、現金、および当座預金である。

また、固定資産は、償却資産と非償却資産に分かれる。償却資産は、設備、施設など時間の経過とともに価値が減価する資産を指し、費用に後々転化されるから、費用性資産ともいう。非減価償却資産は、土地などの価値が減価しない資産を言う。非減価償却資産は、相場によって価値が上昇する場合もある。土地などの資産は、未実現利益など含み益を持つ資産もある。

資産は、物や権利としての実体を基とし負債は、借入金等の過去の取引を根拠としている。

資産の簿価は、現時点では、取得原価を原則としている。取得原価とは、歴史的原価とも言い、取引が成立した時点の取引価格を基としている。

実体的物や権利を根拠とする資産は、実質的勘定を形成し、貸し借りを根拠とする負債や資本は、名目的勘定を形成する。

バブル期は、未実現利益が多額発生し、バブルが崩壊すると多額の含み損、不良債権が発生したために、未実現損益を決算に反映すべきだと時価主義が叫ばれた事もあるが、現時点では、固定資産は、取引原価を根拠とし、一部の金融資産に時価主義が取り入れられている。

問題なのは、資産の会計的評価、簿価とキャッシュフロー、時価が一致していない事である。長期借入金の返済と資産の費用を表す減価償却費とは、一体ではない。また、そもそも、地価は、減価償却費として費用化されないために、地価の買収に関わって費用は、償却されずに温存される。その場合、経営が生産されるまで地価に要した借入金の返済額は、収益の中に埋没される。

しかし、時価は、客観性に乏しく、時々刻々と変化し続けているため捉えどころがない。それ故に、取得原価を基本としているのである。

借金は、現代経済の基礎である。

他人から金を借りるというのは悪い事で、なるべく他人から「お金」借りない方がいいという風潮がある。

しかし、現代の経済は、借金がなければ成り立たない。

むしろ、借金があったから今日の経済は発展したと言っても過言ではない。

借金は、資金を調達するための手段の一つである。資金を調達する手段としては、借金の他に、売上、即ち、収益と資本的手段がある。

借金による手段と他の手段との違いは、借金は、返済する義務があると言う点と利息がかかると言う点である。資金を調達するための正統的な手段は収益である。つまり、自分たちが生産した財を売って資金を調達する事である。しかし、収益を上げるためには、何らかの生産手段を手に入れなければならない。また、商品を仕入れたり、原材料を購入するための資金も必要である。また、企業を運営するためには、人がいなければならない。その人を雇う資金も確保しなければならない。この様に収益によって資金を調達するまでの間は、収益以外の手段で資金を調達しなければならない。また、商品も一定の数量が必ず売れるという保証はない。季節によって消費の波がある商品もある。

経済主体が何らかの理由によって資金不足に陥った時に資金不足を解消する手段として借金がある。

この様に借金は、「お金」があるから成り立つ。「お金」がなければ借金は成り立たない。借金という概念そのものが成り立たないのである。

正と負は、何らかの基準に対して過不足を言う。負と言う概念は、何らかの中心点が定められることによって成立する概念である。中心点が定まるとその中心点に対する方向が生じる。つまり、正と負と言う概念は、方向と強く結びついた概念でもある。

ひれは、負債を考える場合、重要な前提となる。

経済的な負は、対極に同量の正の存在を想定する事で成り立つ概念であり、その中心点の違いによって現金収支と期間損益の差が生じる。

現金収支は、取引における財が表す方向を正とし、「お金」表す方向を負とするのである。

借金は、元金の部分と利息の部分から成る。元金の部分は、固定しているのに対して利息の部分は、変動している。

また、元金は、負債勘定であり、損益処理ができないのに対して、利息部分は、費用計上しなければならなくなる。

減価償却は、会計基準によって処理されるが、借入金は、借入をした時の約定によって処理される。つまり、減価償却費に経済主体が内的に処理する事が出来るが、借入金は、外部による制約を受ける事になる。

資金も用途によって短期的資金と長期的資金に分かれる。短期的資金は、主としてフロー(変動)を形成し、長期的資金は、主としてストック(固定)を形成する。フローを形成する資金は、流動性が高いのに対してストックを構成する資金は、流動性が低い。流動性というのは換金性を指し、現金は、最も流動性が高い事になる。

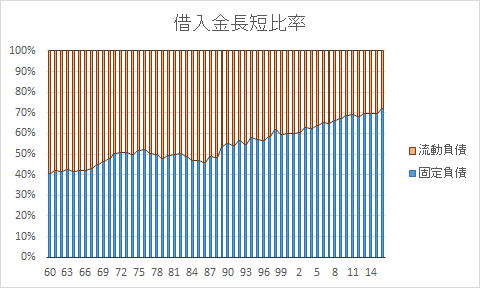

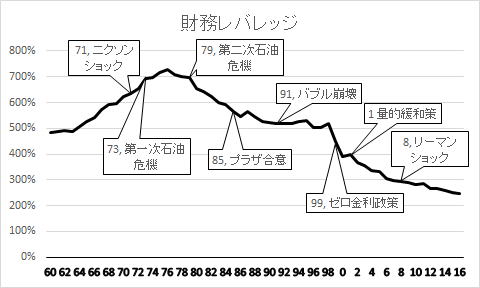

企業の負債は、一貫して低下しているのがわかる。つまり、日本の企業は1960年から2016年年現在にかけて流動性が低下しているのである。ただ例外がないわけではない。70年代は、流動性は、わずかだか上昇している。上昇というより横ばいと言った方が正解かもしれないが…。

企業法人統計

借入金の総額は、バブル崩壊後も上昇を続け天井をうつのは、94年から95年にかけてである。

後述するが、バブル崩壊後売り上げの伸びは止まるが、それでも横這い状態になり、借入金のような大幅な減少はしていない。それに対して借入金を2000年にかけて大きく減少している。これは民間企業が収益で得た資金の多くを借入金の返済に充てたからである。その結果、総資本回転率も上がる事になる。これを是とするか否とするかそれによって景気の見方も変わってくる。ただ、明らかなのは、バブル崩壊によって市場が拡大均衡から縮小均衡へと転じた点である。

2000年代に入ると借入金は、急速に縮小すると同時に、固定負債の比率が上昇する。

借入金の長短比率を見てわかるのは、年々流動性が低下している事である。特に、バブル崩壊後は、その傾向が高い。

固定負債が多く、流動性が低下するという事は、それだけ資金が寝ている事を意味する。

借入金総額が拡大している時に、流動比率が低下したとしても絶対額が増えていれば、それなりに事業は継承される。全体が縮小している時に流動比率が低下するのは、全体的に資金が硬直化している事を意味する。

資本主義というのは、一定の負債を維持しながら応分の費用を負担し続ける事で財の分配をしていく仕組みなのである。

それは、継続企業を前提とした時点から前提とされた事である。

損益の仕組み

市場経済下で、経済主体を動かしているのは、「お金」である。故に、経済主体の死命を決するのは、資金繰りである。期間損益の働きを知るためには、資金繰りと損益との関係を解き明かす必要がある。

市場経済で最初にお金が投入されるのは投資である。投資は、固定資産と固定負債、資本を構成する。これが経済主体の基盤を構成する。

投下された資金は、収益によって時間をかけて回収する。収益は、売上を基としている。売上は、販売量と単価との積である。故に、売上は、販売量の変化と単価の変化が決定的な影響を与える。

売上の物的性格は、売ろうとする財の性格によって決まる。単価は、物価として現れる。

物的性格には、財そのものの性格、有形であるか、無形であるか、有形の物なら、例えば、数えられる物か測る物か。腐る物か、保存がきく物か。人工的なものか、天然の物か。無形なものならば、用役か権利か等である。

また、物としてのライフサイクルも重要となる。

後は、投資の在り方である。資本集約的であるか、労働集約的であるかなども財の性格を構成する。

経済主体は、現金の出入りによって維持されている。売上をいつどのように認識するかは現金の出納に直接的に影響する。取引が成立した時に現金の受け払いが実行される財と取引の成立と現金の受払、すなわち、決済との間に時間差が生じる財とがある。

この違いは、経済主体の貸借関係に決定的な差を生じさせる。

経済主体には内的効用と、外的効用がある。内的効用とは、経済主体内部への働きであり、外的効用とは、経済主体外部への働きである。

収益は、費用を元手として成立する。費用は、外部に対しては、分配の役割も担う。

費用には、固定的費用と変動的費用があり、資金不足は、主として固定費を原因として派生する。何が固定費の本となるかを明らかにする必要がある。

収益を費用が上回っる状態では資金不足が生じる。

費用には、売上の変化に関係なく生じる費用と、売上の変化に応じて生じる費用がある。前者が、固定費であり、後者が変動費である。

経済主体を維持しているのは、費用である。費用は、付加価値である。付加価値に社会的分配の働きも持っている。費用を無意味に削減するのは、社会的効用を低下する事である。費用で悪いのは無駄である。無駄は、生産効率を下げるからである。

費用は、出金によって発揮される。費用も収益同様、費用が発生した時に支払いが実行されるものと費用が発生してから支払までに時間差が生じるものとがある。

現金を受け取る時と現金を支払う時に時間差が問題となる。

もう一つ大切なのは、現金は基本的に物である事を前提として、存在しないという事は想定されない。つまりは、残高がなければ成立しない。つまり、現金残高は常に、支出を上回っていなければならないという原則がある。

資金繰りでは、資金の用途に応じて資金を区分し、その資金の調達先や調達手段を特定しておくことが原則である。

資金の用途と調達先、調達手段とを結びつけることで資金繰りと損益との関係を明確にするのである。

収入や支出には、定期的に決まったものと不定期なものとがある。これが資金繰りに決定的な働きをしている。

また、日常取引の中で受け払いに時間差が生じるものがあり、この時間差によって時間の過不足が生じる。この過不足から生じた資金の動きを運転資金、あるいは運転資本という。

運転資金として生じた資金不足は、基本的に短期借入金によって補うのが一般である。

日常的な資金の動きが流動資産と流動負債を形どる。

基本的に投資された資金は、利益によって回収され分配される。利益は、単位期間を基礎に計算される。利益に対する考え方は、第一に、収益から費用を引いた値、期首総資産残高、期末総資産残高の差、第三に、期首総資本残高と期末総資本残高の差。第四に、期首純資産残高と期末総資本残高の差といったものがある。収益と費用との差という考えは期間損益内に獲得した資金と支出した資金の差によって単位期間内の働きを計測しようとする考え方で、総資産の期末、期首の差というのは、資金を運用した結果という意味を表し、総資本の差というのは、資金繰りの結果、純資産の差は、累積損益の残高を表している。

利益が上がらずに損失が出た場合は、資産が減少するか、負債が増加する。純資産の増減、残高の状態が経済主体の成否の最終的な評価となる。

この様な働きは、財政も家計も基本的には変わらない。

今日の経済の核は収益である

期間損益の柱は収益である。収益を大黒柱として期間損益は構築される。

収入の期間は、売上、即ち、収益に基づく事を基本としているからである。

収益を柱にして費用が対比され、収益を得る為の手段を資産が形成し、そのための資金の働きを負債と純資産が表すのが財務諸表である。

期間損益は、極めて構造的なのである。

利益は、収益と費用との関係から導き出される。

今日の経済の中心は、収益である。なぜならば、収益から費用を支払い、投資した資金を回収するからである。

費用は、生産財を分配する手段であり、投資は、生産手段を形成する手段だからである。

収益が上がらなければ、経済主体は正常に機能しなくなる。

期間損益の核となるのは、費用対効果であり、その基礎となるのが収益なのである。

利益は、指標であって目的ではない。本来の効用は、収益と費用にこそ求められるべきであり、経済を支えているのは、収益と費用の関係である。そして、収益は名目勘定であるのに対して、費用は実体的勘定である。経済の核は、費用対効果にあるのである。

利益は指標と言う実体のないものであるのに、利益を目的化した事が間違いなのである。利益は、指標であり、指標として有効なのである。

収益も費用も名目的価値である。物としての実態があるわけではない。さらに、入金、出金と即結びついているわけではない。入金を伴わない売上もあれば、出金を伴わない費用もある。そのような「お金」の動きを伴わない売上や費用の裏には、貸し借りが生じている。故に、お金の動きに気を付けないと予期せぬ災難に会う事もある。

収益や費用と収入と支出のタイミングが一致していないから決済という業務が成立する。そして、この貸し借りと決済が金融の根幹的業務へと発展するのである。

収益は、三つの種類がある。一つは、収益、つまり、本業の売上高を言う。売上高は、その産業や経済主体の規模を表す。収益の推移を見るとその産業や経済主体の状態や段階を見る事が出来、増減、前年対比をその産業の動向や傾向を見る事が出来る。次に営業外収益である。営業外収益は、金融資産の状態を見る事が出来る。そして、特別収益である。特別収益は、臨時収入や収益源を見ると資産の状況、変化を読み取る事が出来る。

全業種

法人企業統計

収益は、売上を集計した値である。

売上は、数量と単価の積である。故に、物としての特性と「お金」としての特性が売上には反映される。

売上とは、財の所有者が所有する財と「お金」とを交換する事で成り立っている。「お金」、特に、紙幣は、市場と額面と同価値の財と交換する権利を表象した物、あるいは、情報である。売上は、市場取引によって成立する。

即ち、売上が成立するためには、市場、「お金」、財、売り手、買い手の五つの要素があって成立する。そして、財の受渡と「お金」の受払の二つの行為からなる。

問題は、財の受渡の時と「お金」の受払の時が同時に行われるとは限らない事である。即ち、財の受渡と「お金」受払の間に時間差が生じる事がある。その時間差が貸し借りを生み、それを解消する手段として決済が生じる。

故に、市場取引の多くが売買だけでなく、売買と貸借を組み合わせたものになる。この時間差から運転資本は、生じる

また、名目的価値である貨幣価値は変わらないが、相場によって変わるすなわち、実質的価値である財の価値は変動する。その変化を運用するのが金融商品である。金融商品は、本来、財と貨幣価値の時間的変化を矯正するものであったが、今日では投機としても活用されるようになった。

商品価値には、財としての特性がある。

財としての特性とは、第一に、有形であるか、無形であるか。第二に、日用品であるか、流行に左右されるものか。第三に、必需品か、第四に、保存がきくか、第五に差別化ができるか、第四に、消費特性、例えば、季節変動の様な何らかの周期性を持つか。耐久品か、消耗品か。第五に、生産特性、例えば、工業製品か。天然の産物のように天候や災害に左右されないかといった事である。また、家や建物のように受注してから完成するまで一定期間を必要とするか、否かも重要になる。第六に、商品のライフサイクルである。ライフサイクルは産業の消長を左右している。第八に、希少性である。第九に、受注製品か、大量製品か。第十に、消費者向けなのか、産業向けなのかの違いも重要である。

この様な物としての性格に「お金」の性格が掛け合わさって売上は形成される。

今日の「お金」の価値は、名目的価値であり、「お金」そのものに価値があるわけではない。「お金」の価値は市場取引によって定まる相対的な価値であり、自然の素材に対する尺度の様な絶対的単位ではない。尺度そのものが伸び縮みする。

インフレーションは、商品の貨幣価値を薄めてしまう。それは、「お金」特性である。物の価値が失われるわけではない。尺度の方が伸び縮みするから尺度に合わせてものの尺度も変化してしまうのである。

貨幣価値は、市場取引を通じて決まる、市場取引によって価格を決めるのは、需給関係である。即ち、需要と供給である。

更に価格を構成するのは、費用である。適正な費用を算定するのも市場の重要な働きの一つである。

費用の役割は分配である。費用によって分配は実現するのである。

市場経済の要は収益にある。つまりは、売上にある。売上の土台は価格である。価格こそ、売上の本質を決める。

では、価格は何によって決まるのか。それが問題なのである。価格の決め方こそ市場経済の本質を象徴している。

価格は、どの様に決まるのか。価格は、価格それ自体を競う事だけて決まるわけではない。

競争原理主義者みたいな学者がいる。何でもかんでも規制を失くして競争さえさせておけば、経済は効率よく回ると根拠もなくいうのである。ただ、規制は悪いと…。こうなると一種の宗教である。

競うべき点は、価格だけにあるわけではない。性能やデザイン、品質、サービス、速さ、その中の一つとして価格がある。価格、即ち、値段は、究極的な手段であっても絶対的な基準ではない。ただ安ければいいというのでは経済は成り立たなくなる。なぜならば価格は、商品価値を複合的に判断するための指針に過ぎないからである。逆にいえば価格だけに囚われれば、価格の背後にある根本的な価値を見失うからである。

何を競わせるかが市場経済の本質を定めるのである。価格は価値を象徴に過ぎない。価格は価値そのものではないのである。

経済主体は、資金繰りがつけば経営を継続する事は可能である。しかし、収益によって費用を賄い、借入金を返済できないようでは、経営は、本来成り立たないのである。不採算企業でも「お金」が回れば潰れはしない。しかし、赤字会社に貸し続けていたら、借金が膨らむだけである。金融取引だけでは、拡大再生産につながらないのである。

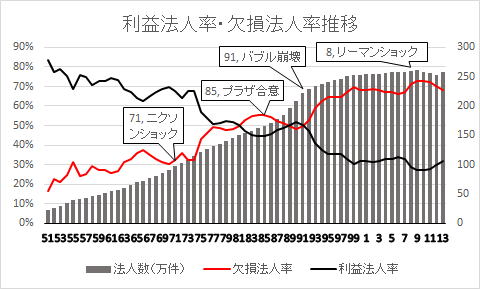

国税庁 会社標本

バブル崩壊後、欠損率は、80%に迫る状態が続き、また、企業数も伸びていない。

収益が柱とならなければ経済は健全な循環が維持できないのである。

収益の正体

収益が経済の要だとすると収益の正体を明らかにする必要がある。

収益に基づかない収入、例えば借入を主としたら資本(純資産)の拡大には結び付かない。

負債を拡大するだけである。経営を安定する為に、自己資本率を上げるためには、収益に基づく収入、利益を増やすしかない。

個々の経営主体間発展が資本の核だにあるとしたら、個々の企業の利益の上に成り立っている経済の発展は、収益によらなければならない。

収益の妥当性は、費用と対比する事で測られる。故に、収益から費用を引いた値である利益によって収益と費用の妥当性が計られるのである。

いずれにしても、経済の核は収益である。

収益の正体は何か。収益は、売上である。売上は、数量と人数と価格の積である。つまり、収益を変動させる要素は、生産量と単価、そして、消費者人口である。

経済成長は、貨幣価値で表現されますが、経済の実質的な成長を促しているのは、生産量と消費者人口であり、価格は名目的な変動を担っている。

売上高を金額だけで見ても収益の質まで理解できるとは限らない。石油製品のように原油価格の高騰や為替の変動が大きい製品の売上高は、単価の変動の影響が大きく。実質的な部分は、生産量や販売数量を見てみないと解らないのである。

経済全般に関しても実質的な収益は、財と人数によって作られ、名目的な収益は価格によって作られる。

経済の実体を知る上では、この点が重要なのである。

高度成長時代、収益、つまり、総所得の拡大を牽引していたのは、実質的な部分、人口の増加と財の種類の拡大といった実質的な部分であり、しかも、これらは雇用の拡大を伴っていた。それに名目的な価格の上昇が合わさったから、高度成長が実現されたのである。

留意しなければならないのは、所得と支出は表裏の関係にあり、作用反作用の関係にある。

故に、雇用に結びつかない生産の拡大は、実質的な経済成長を伴わない。

市場が成熟し、少子高齢化時代の今日、生産の拡大と人口の増加による経済成長は期待できない。経済が拡大しているように見えてもそれは名目的な拡大であって、実質的な拡大ではない。また、現在の技術革新は、人員削減を目的としたものであって雇用の創出に結びつくどころか削減させる。つまり、実質的な収益を拡大させる効果よりも圧縮させる効果が強い。

収益本来の働きは、拡大、成長にあるわけではない。分配のための原資を生み出す事にある。だからこそ、期間損益では、費用対効果に基づいて利益を測定するのである。この点を忘れると総所得、総生産、総支出の関係を理解する事が出来なくなる。つまり、収益を測る基準は費用構造にある。だから、原価を明らかにする事が求められるのである。

経済全体の働きを理解するためには、収益の働きと性格を理解する必要がある。

収益の主たる働きは、第一に、投資資金の裏付けとなると、同時に、投資資金の回収原資を作る。即ち、将来獲得する収益は投資の根拠となる。第二に、分配のための原資を作る。第三に、資金調達の手段である。第四に、資金の循環と物流を促す。第五に、費用の上限を制約する。第六に、市場を通じて価格を確定する。第七に、付加価値を生み出す。第八に、生産量を制御する。

価格は、質と量の積である。故に密度が問題となる。売上は、価格を集計したものであるから、売上、即ち、収益にも密度がある。収益の性格は、密度に影響される。

収益の質を決めるのは、収益を構成する要素の働きによる。

売上が上昇したとしても費用対効果が伴わなければ、売上の密度は疎となる。

経済の状態を表す代表的な指標がGDPである。GDPは、総生産、総所得、総支出の三つの局面を持っている。支出は、消費と貯蓄へと向けられる。貯蓄は、支払準備であるから、フローの状態を表すのは消費である。つまり、生産と所得と消費この三つの働きがそろわないと真の経済成長とは言えない。

バブルは、生産を表す住宅価格は上昇したがそれに見合う個人所得がついていかず、単なる投機が拡大した。実質的な経済成長には、結びついていなかったのである。

実需の伴わない売上は疎である。いくら、生産量が増えても、所得や消費の裏付けがなければ、景気を内容を伴わない、疎な状態にしてしまう。実需に結び付かない投資は、不良債権、不良債務を拡大するだけである。それをバブル期に日本人は厭と言うほど経験したはずである。

なぜ実需に結び付かない投資が横行するのか。それは、経済は成長だと錯覚し、拡大ばかり至上命令としているからである。売上至上主義がその典型である。

実需に結び付く投資とは何か。それは、人々の日常生活にある。経済は、人々を生かす活動だからである。人々の生活の質を高め、豊かにする事業にこそ実需に結び付く投資のヒントが隠されている。それは金儲けに根ざしているのではなく。人々の生活に根ざしているからである。

収益や費用の目的の中には、日用品の流通と言う目的がある。そして、この目的による収益は、一定である事が求められる。市場が成熟したらこの安定した収益から安定した費用配分、利益を上げる事が主となる。

利益は、費用対効果を測る指標であって最終目的ではない。利益を最終目的として絶対視したら期間損益を実体を測る事はできなくなる。

経済の根幹は、生産、分配(交換)、貯蔵、消費である。これを補助する為に「お金」がある。「お金」は、あくまでも、生産、分配(交換)、貯蔵、消費を制御するための手段、道具である。この本来の働きが「お金」から失われたら、「お金」は、有害になる。

財政をインフレーションや経済成長によって解消しようという策を主張する者がいるが、実体が伴わない収益で帳尻だけを合わせようとしているに過ぎない。結局、名目的な物価の上昇を招き制御不能に陥る危険性が高い。ハイパーインフレーションを引き起こすのは、財政だと言われる由縁である。

朝三暮四的な弥縫策では、本質的な問題解決にはならない。

これからは、少子高齢化時代だと言われている。住宅問題も少子高齢化時代にどの様に対応していくかが基本になければならないのである。単に景気対策と言うだけでは、空疎な発展になるだけである。住宅需要の基礎は、人口である。人この変化に合わせ住宅政策も変えていかなければならない。高度成長期、即ち、人口が増加していて、建てれば売れるという時代だった。高度成長期と同じようにただ競争をさせればいいというのでは、人口が減少している時代にはそぐわない。だからといって不景気を人口の減少の性にする様では根本的な解決はできない。

経済の状態は、成長や拡大と言う変化の上だけに成り立っているわけではない。安定や恒常と言った変化の少ない状態も経済にはある。そして、本来、経済は、成熟して変化が少ない状態の方が常態なのである。成長や拡大のみを前提として経済を認識するのは、間違いの本である。多くの財は、恒常化し、コモディティ化する。成長や拡大が止まり、恒常化した産業が適切な収益を上げられるようにするのも経済施策の一つである。

高度成長時代は、増収増益が当たり前だった。そして、いつの間にか増収増益を上げる事が絶対的になってしまった。その為に、無理をしたり、会計操作や利益操作をしてまで増収増益を実現しようとした。しかし、それが躓きの原因となったのである。減収減益でも、赤字でもそれが整合性があるものならば受け入れるべきなのである。

経済の目的は、市場の拡大や成長にあるわけではない。経済本来の目的、つまり、生きるための活動という点からすれば、市場の拡大や成長は二義的な事である。経済成長は、二義的な事ではあるが、経済を動かす原動力の一つではある。だから、成長期の市場、経済にとっては、中軸的な働きとなる。

しかし、消費者の生活水準も一定の水準に達し、今日のように少子高齢化で人口の伸びも期待できなくなると実質的な経済の拡大は期待できなくなる。しかし、このこと自体は、人々の生活が豊かになった証拠であるから、悪い事ではない。

飢餓から解放され、満腹になったから、必要以上の食料を求めなくなっただけである。問題は、生産者側がそうした消費者の実体にそぐわなくなった事である。満腹だというのに、無理やり口をこじ開けて食べさせようとする。過剰に作って余った物を捨てている。住む人の当てがないのに家を建てる。「お金」のために無理をしているのである。

市場が飽和状態に陥り、売上数量が伸びなくなると収益の質も自ずと変わってくる。住宅や自動車と言って人口の制約は承ける。市場には限界がある。数量が減少しても質を高める事で売り上げを維持し拡大する事は可能である。その為には、量販に頼った経済体制を卒業する事なのである。

限界と負の部分を認め、受け入れないと経済の実体に合わせて収益を調整する事はできない。

人口が増加し、市場が拡大している時は、変化が経済を維持するための原動力であったが、経済が成熟し市場の拡大や人口の増加が望めなくなった状態では、安定が経済を動かす力となるのである。成長から成熟への分岐点を見極めずに、頑固に成長期と同じ施策を推し通せば、経済は失速して墜落してしまう。

成長から成熟への移行期には、量から質への転換を促す制度変更が求められるのである。

財や人の拡大が止まったら実質的な市場は拡大均衡から縮小均衡へと転じる。その後の経済成長は、名目的な部分による拡大によるのである。成長期と成熟期とでは、拡大の性格の本質が違う。視点も前提も変える必要がある。

売上の上昇でいえば、販売数量によって売り上げが上昇するのではないのであれば、値上げによって売り上げが上昇している以外はなく。実質的な売り上げが変化しないのならば名目的な変化に過ぎない。

実質的な経済成長は、個人所得の拡大、生産量の増加、消費の拡大、そして、通貨の流通量によって形成される。所得や生産量、消費量の拡大が伴わない成長は、名目的な成長に過ぎない。通貨の流通量は供給量と回転数の積として現れる。発行銀行券は基数とはなるが絶対的な影響を与えるわけではない。むしろ回転数の方が影響力が大きいと思われる。

売上には、波がある。企業に代表される経営主体の働きは、売上による波を整流し、個人所得を固定化する事である。

経営主体は、市場環境の変化に沿って収入を整流し、適正な費用を取引業者に支払い、雇用を生み出し、給与として個人所得に分配するのが主たる働きであり、そのために利益が必要なのである。その役割に沿った税制にしないと経営主体は正常に機能しなくなる。

民間企業と言えど企業は公器なのである。行政機関だけが公なのではない。民間企業も私利私欲のために働いているわけではない。

物つくりから金融へと経済が変わると思い込んでいる学者や評論家が結構いる。しかし、それはとんでもない誤解である。金融工学とか、梃を利かす、または、ヘッジファンドと言うのは、あくまでも副次的に派生した事であり、それはそれで重要な役割をしているのは、確かであるが、かといって主役にまでなっているわけではない。

金融機関ですら、本業が上手いかなくなって仕方なく、負債を活用する様な事をしているが、逆に、梃を効かせれば効かせるほど金利は抑圧されるようになる。

産業というのは、ただ物造りと言うだけでなく。雇用や所得という面からも見る必要がある。

費用は、経済の要である

経済の仕組みの主たる役割があるとしたら、分配の要である費用は、経済の仕組みの要でもある。費用は、無駄とか、無用だとか、不必要なものと言うのは間違いである。費用こそが経済の要なのであり、闇雲に費用を削減したら、経済は機能しなくなる。

利益は、余剰収益である。利益を追い求めて費用を邪魔物扱いするのは本末転倒であり、適正な費用を確保する為の収益を測る指針が利益なのである。

企業の重要な社会的責任の一つは、雇用の創出である。それは、企業が応分な社会的費用を負担するという事で経済の仕組みは成り立っているからである。費用は、分配の要である。人件費は、費用である。費用の在り方こそ経済の在り様を決定づけている。費用を蔑ろにしたら経済は衰弱してしまう。

その意味では、千人で一億円の利益を上げる企業と百人で一億円の利益を上げる企業とでは、どちらの方が社会に貢献しているかというとそれは歴然としている。千人の雇用、所得を生み出した上に、一億円の利益を上げている企業の方が社会に貢献している。

しかし、現在の経営指標では、圧倒的に後者の方が評価が高い。

現在のマスメディアや経済学者、政治家、官僚には錯覚がある。費用は無駄で不必要な事だという思い込みである。

だから、ひたすらに費用を削減する事ばかりを考えている。

我々は、収益と資産、そして、利益は良くて、負債や費用は悪い事という間違った認識に立って経済を考えている場合がある。基本的に収益、資本、負債、収益、費用に善悪の別はない。それぞれが、それぞれ経済に一定の役割を果たしていて、不必要な要素というものはない。

負債は、資金の調達を意味し、資産は、資金の活用を意味し、純資産は、資金を活用した後の残高を意味すると同時、次の活動のための源を意味し、利益の残高をも意味する。収益は、資金を活用した後の結果を表し、費用は、分配と付加価値を意味する。費用は、社会に対する効用を現し、その対極に支出、即ち、分配を促す働きがある。

費用は付加価値である。利益を除いた付加価値を構成する要素の60%以上を人件費が占めているのである。人件費は、裏返せば給与、所得である。所得は、収益の源であり、支出の原資となる。つまり、経済の要なのである。人件費を単なる費用だととらえて削減する事ばかりに囚われたら、経済の流れを断ち切ることになる。

また、支払利息は、金融費用である。支払利息を減らし続ければ金融機関は成り立たなくなる。

費用対効果と言うのは、経済を測る根本なのである。

費用は無駄だと削減し続けると結局経済の仕組みの根幹を破壊する事になる。重要なのは、適正な費用であり、そのためには、個々の費用が持つ性格や働き、役割を正しく理解する事なのである。

今日、一番目を付けられているのは、人に係る費用である。人に係る費用を減らし続けているから、市場が衰弱し先細りになっているのである。そして、人間的なサービスが失われつつある。あらゆる産業で無人化が進み小売業ですら無人化しつつある。そうなると企業の分配という働きが失われてしまう。つまり、経済から人間性が失われるのである。

経済には、無駄な部分も必要である。一見無駄に思えるような部分が経済的に重要な働きをしている事が多々あるのである。その最たるものが、保守や点検、環境保護に係る費用である。それを無駄だとして闇雲に削減したら経済本来の役割が見失われてしまう。

費用の在り方にこそ経済の本質が隠されているのである。

経済の本質は分配である。何をどの様に分配するかが重要な意味を持つ。人件費、減価償却費、金融費用(支払利息等)、地代・家賃、税、そして、利益が分配を構成する要素を意味する。その分配の割合が経済の状態を作り出している。今日の経済の問題の本質は、分配の偏りから生じるのであり、利益の多寡や金利、物価、人件費などの絶対額に係る事ではない。その点を錯覚している限り、経済は正常な状態を守れなくなる。

ただ、安ければいいとか、給料を上げればいいとか、金利を低く抑えればいいとか、儲ければいい、税金を上げれば済むというのではない。問題はそれぞれの働きがどこで均衡するかであり、それは価格に集約されるのである。

法人企業統計

分配を司る費用、即ち、付加価値には、第一に、人件費、第二に、減価償却費、第三に、金利、第四に、地代、家賃、第五に税、そして第六に利益がある。

第一の人件費は、労働と評価に還元される。労働は生産となる。評価は、所得に関連する。所得は支出の基礎となる。第二の、減価償却費は資産から導き出される。第三の、金利は、負債から導き出される。第四の地代、家賃は、土地から派生する。第五の税は、財政の原資となる。第五の利益は、資産、負債、純資産、収益、費用を均衡させる。

資金は、負債によって供給され、資産に蓄えられ、費用によって消費され、収益によって回収されて利益・純資産に還元される。

人件費は、所得となって分配され、支出されて所得となる。

付加価値は、経済が成長している段階では、拡大圧力がかかっていた市場も成熟するのに伴い、縮小圧力がかかってくる。それは、価格の上昇速度と費用の上昇速度との間に乖離が生じるからである。費用には、仕入原価のように相場に左右されるものと人件費や減価償却費のように名目的価値、時間価値によって定められたものとがある。その為に、費用は一意的に制御する事が出来ない。それに対して、売上は、数量、価格とも不確実な要素があり、変動的である。この収益と費用の性格の差にも影響される。

資金調達は、負債と資本、収益によって調達され、資産と費用によって運用、活用され、消費され支出される。

今日の市場経済は収益を中心とした経済である。なぜならば資金の回収手段は収益だと考えられているからである。利益は、収益と費用の差である。利益によって収益と費用は関連付けられている。収益の働きと費用の働きの相互作用によって利益は生れる。

収益的手段で資金を回収し、負債を返済する。収益より費用が上回れば、負債によるか、資本的手段でしか資金を補わなければならなくなり、それは、負債の増大を意味するからである。

収益の対極にあるのは、費用であり、費用は、分配を担っている。

固定費を構成するのは、付加価値である。総所得の基礎は付加価値であるから、費用が削減されれば総所得は、減少し、経済成長は抑制される。

投資は、固定資産と固定負債を形成し、減価償却費として固定費の要素となる。

固定費を構成するのは、減価償却費と人件費、金利等が核となる。資本集約的となれば人件費が圧迫されて所得が減少し、雇用も削減される。

ただし注意しなければならないのは、収益、即ち、収入ではないという事である。いくら収益が上がっても収入や利益に結び付かなければ、負債の増加に結び付き、資金繰りがつかなければ、経営は破たんする。

利益に結び付かない収益というのは、収益と費用が見合っていない、要するに、安売りによって数量は伸びているが単価が下がっていたり、過剰投資によって減価償却費などの費用が利益を食いつぶしたりしている場合である。また、売上債権や在庫の異常な増加も見かけ上の収益を向上させても収入を圧迫する。

また、費用も、即、支出ではないし、支出、即、費用でもない。特に気を付けなければならないのは、費用として計上されていない支出である。

費用の働きを見る時は、支出と結び付けてみる必要がある。固定的費用の中には、固定的支出と一致していないものがある。

その典型は、減価償却費と借入金の返済である。そして、借入金の返済は、利益や内部留保にも影響をもたらす。利益は、課税所得の基礎となるから、想定外の資金流出を招くことがある。なぜ、資金不足が生じるのかわからないままに資金繰りを悪化させてしまう事がある。

償却が終わっているのに、借入金の返済が残っている場合、収入に結び付かない利益が計上され、計上された利益に課税される事で想定外の支出が発生して負債を増大させたりする。

この様な固定的支出は、可処分所得に直接影響を与える。これは一企業の問題にとどまらない。可処分所得が圧迫を受ける事は、必然的に景気の足を引っ張るからである。

バブル崩壊後、経済の低迷やデフレーションを招いた原因でもある。経済政策を立案するものは、資金の動きをよく見極める事が求められる。

費用と支出、収益と収入の関係は、産業構造や市場の状況、経済の発展段階と深く関わっている。経済は、操り人形ではない。偉大な機構によって動かされている。直接価格を操作したり、賃金を吊り上げようとするのは危険な行為である。

費用は、不必要な事ではない。費用の質や量は、景気を左右する。適正な費用を維持する事が会計の目的である。滅茶苦茶に費用を削減したら社会は破産する。

収益と、収入の決定的違いは、認識の違いである。

今日の収益は、実現主義をとり、費用は、発生主義をとっている。いずれにしても収益や費用と認識されてから、実際の収入や支出が実現するため若干の時間差がある。それが思わぬ惨禍を引き起こしたり、あるいは利益をもたらす。

この様な関係をよく見ながら指標の働き意味するところを解明していく必要がある。

何と何が関連していて、どの様にして利益に影響を与えるか、その仕組みを解明するのである。

経済指標を読み解く時、分母となる数値が問題なのか、分子となる数値が問題なのか、それとも分母、分子双方に問題があるのか読み解く必要がある。

費用を否定したら経済は成り立たない

費用は資源を表し。資産は、生産手段を表し。資本と負債、収益は、資金を表している。資金の中でも、収益は対価を表している。

つまり、費用と資産は、実体的価値を構成し、資本、負債、収益は名目的価値を構成する。実体的価値は、資金の運用の結果から生じ、名目的価値は、資金調達から派生する。

故に、経済の実体は、費用や資産に表現され、経済の基盤は、資本、負債、収益によって形作られる。

費用と資産によって分配の実体は実現する。資産の中には、費用性資産がある。費用性資産は減価償却費等である。費用性資産とは、将来費用化される資産をいう。費用性資産は、費用と資産の関係をよく表している。

費用は、基本的に現金収支に基づき、資産は貸し借りに基づいている。

適正な費用が維持される事で市場経済は成立している。費用を最終的に確定するのは、決済である。費用は支出によって完結する。決済されるまでの費用は仮の勘定である。支出に裏付けられた費用と支出に裏付けられていない費用があり、その働きを明確に区分しないと利益の働きを明らかにする事はできない。この点は、充分に留意する必要がある。

収益は、適正な収益を確保する為にある。その為の指標が利益である。

費用も不必要な物、無駄な物、だから、悪いという認識がある。

経済の教科書には、費用は、財を生産する為に犠牲となるとか、無駄になるとか記述している物すらある。これは、甚だしい錯誤である。

費用は、経済において重要な、考えようによっては中核的な働きをしているといえる。

費用は、経済活動する上に置いて必要な資源、あるいは支出といえる。また、費用には、分配という働きがある事も忘れてはならない。

適正な費用は、経済を成り立たせる為の必要不可欠な要素である。費用は、人件費、所得の塊だといえるのである。費用を分解し、その源を辿れば全て所得に行き着くのである。それ故に、費用は、分配を担っている。

高所得が、産業革命を起こし、資本を構成したという研究すらある。(「資本の世界史」ウルリケ・ヘルマン著 猪俣和夫訳 太田出版)

費用は、それに対応する収益という概念と結びつく事で利益を生み出す。利益という概念が成立する事で、収益と費用が始めてけ結びつき、費用対効果が測定できるようになる。ただ、利益というのは資金の働きを示す概念であり、経済は何も利益を上げる事が目的ではない。利益とは収益と費用の差である。差によって収益と費用は結びつけられる。

目的はないからと言って、利益は余計なものではないし、意味のない事でもない。経済を円滑に機能させる為に目標となる指標が利益である。だから、利益が上がらなくてもいいというのは、経済なんてどうでもいいというのと同じ事なのである。

費用の中で重要な働きをしているのが、人件費と減価償却費と原価、金利である。人件費と原価は、現実の収支に係り、減価償却費は、過去の投資、固定資産から派生し、金利は、負債から派生している。人件費と減価償却費は固定費を構成し、原価は、変動費を形成する。

量的な拡大が限界に達して数的な上昇を吸収できなくなり価格で対応せざるをえなくなる。価格を上げられない状態になると必然的に経費の削減をせざるを得なくなる。

例えば企業で言うと、市場が過飽和になると販売量が頭打ちになっても人件費の上昇は、防げない場合、価格で対応する事で収益の上昇を維持しようとする。しかし、過剰生産によって価格の維持か難しくなると必然的に人員や経費の削減によって利益を維持する事になる。

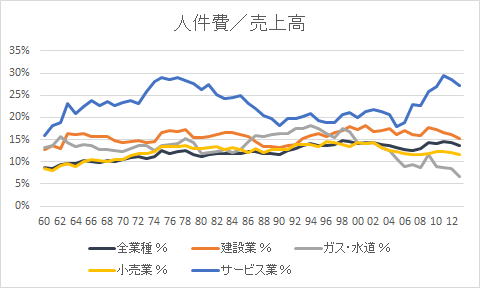

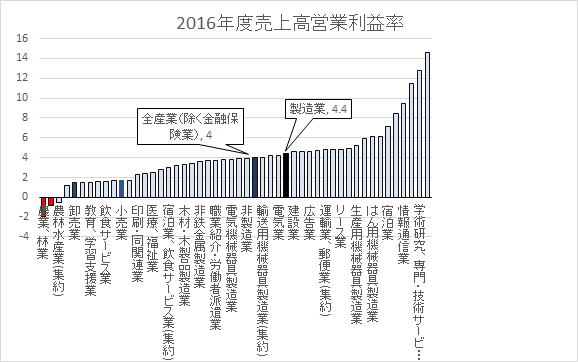

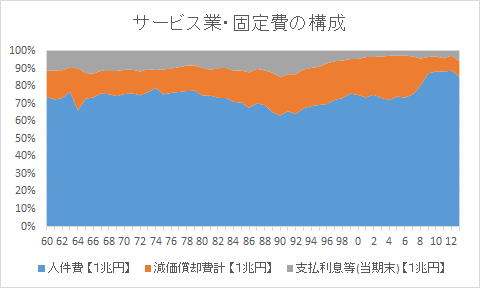

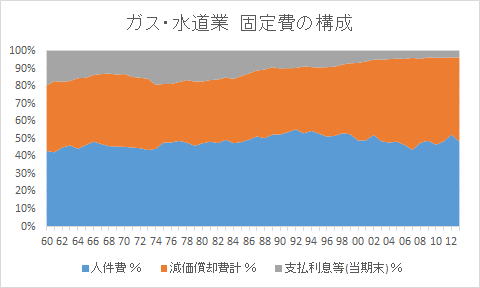

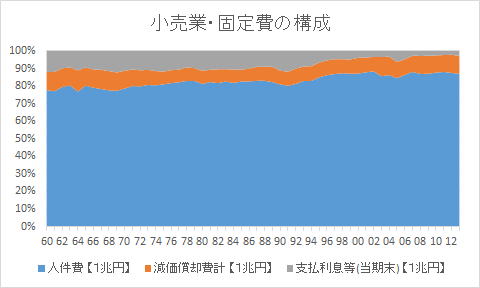

法人企業統計

売上高に人件費が占める割合が高いのは、サービス業である。大体、全産業と小売業は同じような動きをしているのがわかる。サービス業は、人件費が高い上に、変動幅も大きい。人件費によって収益、利益が大きく影響を受けるのが見て取れる。建設業も総じて全業種よりも高めに推移している。どちらかというと労働集約的な産業である事が読み取れる。ガス水道業は、2000年以降急速に人件費が占める割合が低下している。

この様に産業毎に構成比率に差があり、産業の性格を反映している。この様に産業毎に大きく差があるのだから、全産業を一律に扱うような政策は、全産業に何らかの悪影響を及ぼす。

経済政策は、個々の産業の性格に応じてきめ細かく施行されるべきなのである。

全業種

法人企業統計

人件費は、所得の裏表である。人件費が横ばいだという事は、所得が横ばいだという事を意味する。要するに、バブル崩壊後、増えていないという事なのである。

経済を単純に一つの側面からだけ捉えても実体を理解する事はできない。

経済成長は、総所得を基にして計算される。人件費が伸びなければ、所得も増えずに、経済成長は停滞するのである。

費用は、対局から見れば収益であり、所得である。費用を闇雲に削減すれば、収益や所得に影響するのである。

経済は、無駄な部分も必要なのである。生産効率ばかり追求して 費用を極限まで削減したら経済は枯れてしまう。

費用は、必要な事である。逆にいえば必要な費用は削ってはいけないのである。

費用にも質がある。現在の経済では、値段ばかりが問題とされて質の問題がどこかへ行ってしまっている。質の問題は、費用ばかりではなくて、収益や所得にも言える。収益の質が悪いといくら売れてもかえって損失につながる事がある。収益や費用の質は、価格の構造に集約される。収益も費用も単価を集計した値だからである。

収益や費用は、収益や費用を支えている支払方法、支払い条件や仕入れ条件、品質、性能、契約条件などが隠されている。

所得の質は、消費の質に反映されるし、生活水準や投資の質にも影響する。

市場が成熟したら、量から質への転換が計られるべきなのである。

市場が成熟し、量から質への転換が計られるべき時に日本は、かえって価格、それも廉価に走った。そうなると品質が低下する事になってしまうのである。

普及品と高級品の使い分け、区分を明確させることが量から質への転換の鍵となる。

決して金持ちは高級で、所得の低い者は、低級だというのではない。

高級品と普及品とは、元々、役割も性格も、市場も別なのである。そして、何を選択するかは、その人その人の考え方思想による。

ただ、量から質への転換において格差の拡大が弊害になる事だけは事実である。なぜならば、質を重視した市場においては、選択肢の幅が重要な要素となるからである。

高級品と普及品の住み分けがうまく機能しているのが時計業界である。

時計は、高級品の市場と普及品の市場は明確に分かれている。明確に分かれているから、職人の仕事と先端技術の仕事の住み分けが成り立つのである。

それは、自動車産業にも言える。ただ、商品の差別化が難しい産業が過当競争に陥ると市場が荒廃し、破滅的な状況に陥ってしまう。構造不況業種と言われる産業のほとんどが量から質への転換がうまくいかなかった事が原因している。

飲食業が典型である。料理は値段で選ぶか味で選ぶかハッキリしている。

何でもかんでも競争をさせればいいというのは間違いである。同じ競争をさせるにしても何を競わせるかが重要なのである。そして、最期は人の問題に行き着く。表に現れるのが「お金」の問題だとしても、根底にあるのは人の問題なのである。

その点をわきまえないと適正な価格、適正な費用を見極める基準は立てられない。

利益は悪いことではない

多くの宗教や古代社会では利益を出したり、利子をとる事は罪悪だとされてきた。

儲けを上げる事は悪い事であり、人々を欺く行為、神を欺く行為だと考えられてきた節がある。

儲けだの利益だのというのは、搾取だというのである。人をだまして「お金」をかすみ取る事のように思われてきた。

そのおかげで、士農工商と商業は卑しい職業だと蔑まれてきたのである。

しかし、本当に利益を上げるという事は「お金」をだまし取る事なのであろうか。

また、商売が蔑まれたように、近代以前の社会では利子をとる事も汚い事だとされてきた。

中でも、利子はイスラム教やキリスト教から目の敵にされてきた。

利益や利子を悪し様に言うのには、ビジネスの問題ではなく、宗教上、倫理上の問題なのである。

それ故に、利益や利子本来の働きが見えてこない。

利益や利子は悪い事ではない。利益や利子があるからこそ、今日の経済は成り立っているのである。

金儲けは、悪い事だという意識は、根強くあり、公益事業は利益を上げてはならない事を建前とし、収益事業と一線をかす事が義務づけられている。だから公益事業は経済的に軌道に乗らず、今更になって民営化、民営化と叫んでいるのである。公共機関と民間企業のどこが違うのか。その点を明らかにせずに民営化、民営化と叫ぶのは、お題目を唱えているのと変わりない。

金儲けは卑しい事であり、金儲けを生業にしている商人は、蔑まれていた。

例えば、日本の江戸時代では、士農工商と商業を一番低く見て差別をしていたのが好例である。

歴史を見ていると極端な話、お金儲けていうのは、詐欺やペテンと変わりなく、人を騙してお金を儲けるくらいなら、力尽くで奪い取った方がましだすら人は、思っているようにすら見える。

その証拠に、強権的な権力機構は将に強奪機構に等しい。結局、帝国主義国家は、海賊行為や戦争によって、武力で他国の富を奪い取ってきたのと変わりない。

命がけで戦いとった者達から見て、商人は、力で勝ち取った富を掠め取っていく輩でしかない。

武人軍人は潔く、商人は汚いという意識がどこかにある。そして、それが経済を一段低く見る風潮を生み出しているのである。

しかし、本当に、金をもうける事、利益を上げる事、利子を取る事は汚い行為なのであろうか。

市場経済は、利益を上げる事で成り立っている。金儲けが悪いとしたら、市場経済は成り立たない。

生産は生産、消費は消費、所得は所得と何の関連づけもなかったから社会主義経済は破綻したのである。

収支、損益によって収入と支出、収益と費用は関連づけられ、収入と支出、収益と費用が関連づけられる事で経済は、制御されているのである。

昨今の為政者は市場経済は利益で成り立っている事を忘れているように見える。

故に、利益は、余分な事、余剰、あまり、悪い事であり限りなくなくさなければならないと思い込んでいる節がある。

それで利益が上がらない上がらないと騒ぐのでは世話はない。公共事業は、利益を上げてはならない事が建前だから赤字が累積する。彼らにとっては赤字は悪い事ではないから、無責任に放置される。それで財政が破綻するのは当たり前と言えば当たり前である。

大体、あまりや余剰のどこが悪いというのか。現代経済は、余剰の上に成り立っていると言っても過言ではない。

余剰は、付加価値によって生み出される。

なぜ利益を上げなければならないのか

現代社会では、利益は絶対的であり、利益を上げるのは、当たり前な事だという考え方が強い。では、なぜ、利益を上げる必要があるのか。損失のどこに問題があるのか。翻ってみて、利益とは何で、どの様な役割をしているのか。突き詰めてみると明確にできる人はあまりいない。それでいて、多くの人は、利益を絶対視する傾向が強い。

一つは、利益どの様な基準で判断したらいいのかである。多くの人は、利益は、金儲けの指針ぐらいにしか考えていない。金儲けだから、利益を上げなければ意味がないと安直に考えている。もう一つは、生産性の基準という観点からしか利益を捉えていない。利益を上げる事と生産性をよくする事とは同じ事だと思い込んでいるのである。

なぜ、利益を上げる必要があるのか。損失のどこが悪いのか。現代社会では、利益を上げるのは当然であって、損失は悪だという事を頭から決めつけているように思う。

利益は、収益から費用を引いた値、前期総資産から当期総資産を引いた値、前期純資産から当期純資産を引いた値として計算される。

利益は、差額勘定であって利益に、実体があるわけではない。

利益は、単位期間内における資金の働きと資金の過不足の関連を表す指標となるからである。損失は、資金の働きに対して資金不足を表している。現金収支だけでは資金の出納と残高は明らかになるが資金の働きとの関連は解明できない。しかし、利益は、指標であって現実ではない。現実に資金が不足している事を意味しているわけではない。

経済は、利益が最終目的ではない。

では損失のどこが悪いのか。これは、損益が基本的に収益、即ち、売上を柱にして成り立っている事を意味する。この点が重要なのである。収益に基づかなければ、いずれは、経済破綻する。これは、企業のみならず、家計も、財政も、国家も同じである。

経済が分配のための仕組みだと考えると利益は、利益だけ見ればわかるという類のものではないことが明白である。利益は、費用対効果を測定する為にある。経済の仕組みの主たる働きが分配にあると考えると利益は、費用や負債にこそ核心があるともいえる。

利益は、収益と費用の関係から生じる。利益は、適正な費用を維持する為に必要な指針と考える事もできる。

今日の経済は、利益だけが目的であるように錯覚している人が多くいる。利益は、指標であって、経営は、利益を上げる事が目的なのではない。根拠や理由が明らかで一過性であれば損失が出てもおかしくないのである。

利益に対する誤解が経済をおかしくしているのである。

費用や借金を限りなくなくそうとすると分配機能は損なわれ、資金の供給は途絶える。

適正な利益、適正な負債を実現する為に、収益と費用、資産と負債とを関連付けているのが利益であり、資本なのである。その意味で利益や資本は、多ければいいというのではない。

なぜ、収益と費用、資産と負債の区分があるのか、それぞれの項目には、それぞれの働きがあり、その相互牽制によって均衡が保たれているからである。そして、利益は、その働きを表す指標である。利益そのものが目的なのではなく、資産と負債、収益と費用の働きを調節する事が目的なのである。利益は手段であって目的ではない。

経済は、密度である。量だけでは、経済の実体を理解する事はできない。経済は、量的な側面だけでなく、質的な面もあるのである。これを正しく理解しておかないと利益の働きを理解する事はできない。

経済の仕組みの第一の目的は分配である。ところが現在は、生産に重点がある。

分配の手段は、取得である。故に、経済の基本は、所得を全ての国民に公正に分配する事にある。公正に分配するための主たる基準は、働きにある。問題は、働きを何によって評価するかなのである。評価する基準としては、成果物、時間、貢献度、必要性などである。

評価の仕方によって報酬が変わり、意欲に差が出て生産性を変化させるのである。

問題なのは、格差の拡大であって、一方において使い切れない余剰がありながら他方において生きていけないほど困窮する者がいる状態が悪いのである。

経済が分配であるという事は、経済の根幹は、生産にあるわけではなく、働きと所得にある。

つまり、適正な所得をいかに確定するかが経済の主要な課題なのである。

この様に考えると経済で核となるのは、雇用だという事がわかる。

利益の役割

現代経済の仕組みの柱は、利益、即ち、収益と費用の関係にある事を忘れてはならない。適正な利益が上げられなくなると経済は、上手く回らなくなる。現代経済の問題点は、本業において適正な利益が上げられず。金融的手段や資産運用によって利益を上げている事による。市場が成熟した事で、従来のやり方では、適正な収益が上げらくなっているからである。

金融機関の利益も企業利益も個々の金融機関、個々の企業だけの力で作り出しているわけではない。収益と費用の関係から利益を導き出すためには、適正な収益を上げる事が出来る市場環境がなければならない。適正な収益とは、適正な費用を負担したうえでという事になる。なぜならば、費用は、所得の源だからである。適正な費用を負担できなくなれば、適正な所得も得られなくなる。だからこそ、費用対効果を測るために利益が必要とされるのである。利益は単純な儲けではない。市場環境が変わればそれに応じて規制や仕組みを変えなければ適正な利益が上げられになくなる。

負荷があるからエネルギーを引き出す事が出来る。

一般に借金や費用は悪い事で借金や費用は全てなくしてしまえと言った極端な考え方に支配されているが、借金や費用が悪いのではない。制御不能な借金や費用が悪いのである。借金や費用を制御するのは、収益である。だからこそ、収益と費用との適正な関係が維持それなければ経済は成り立たなくなるのである。借金や費用は悪い事だから何が何でもなくしてしまえと言うのは稚拙で短絡的な考えである。

利益は、規制によって得られる。極端な規制緩和は、市場の規律を乱し、結果的に市場の寡占、独占を招き、あるいは、保護主義をよぶ。

公平、公正な取引を実現するためには、統一的なルールを築く必要がある。

貨幣経済の仕組みを動かしているのは、経済主体である。経済主体を動かしているのは、「お金」の入りと出、即ち、収入と支出である。ただ、現金収支だけでは、「お金」がどんな働きをしているかを理解する事が出来ない。そこで、時間を単位期間に切って「お金」の働きがわかるような仕組みにしたのが期間損益であり、その核となるのが利益であり、利益の基礎が収益と費用である。利益を導き出す手段としては、資本によるものもあるが、根本は、収益と費用にある。つまり、利益がなければ、貨幣経済は成り立たなくなるように仕組まれているのである。

収益と費用は、「お金」の働きを意味する。「お金」の働きを実現するのは、現金収支、即ち、収入と支出である。そして、資金の働きを制御するのが利益である。

利益や損失は、資産と負債、収益と費用の均衡を計りながら「お金」の働きを制御するために設定されている。

故に、損益は、資産と負債、収益と費用の均衡点に設定されなければ意味がない。

損益は、正の位置か、負の位置かが問題なのである。

経済を難しくしているのは、経済現象の多くが不可逆的事象だという事実である。

バブル崩壊以前の日本経済の成長を支えていたのは、内部留保の厚みである。しかし、バブル崩壊後、1998年から2000年を境にして外部から資金を調達できなくなった民間企業は、内部留保を取り崩して投資に当てるようになった。この点が総所得の停滞を招く一因である。

内的資金は、内部留保と減価償却によって形成される。そして、内的資金は、長期借入金の返済原資でもある。経済が停滞し、外部から資金を調達する事が困難になった時、民間企業はこの内部資金によって元本の返済に充てようとする。ところが肝心の利益処分の課目に元本返済は計上されない。

資金の運用において減価償却や利益は考慮されても借入金の元本は忘れ去られている。借入金の元本は、損益上計上されていないからである。そのために、外部資金の調達が困難になるととたんに民間企業は資金繰りが困難になるのである。

あげくに為政者の一部は、内部留保は無用だと課税しようとする動きすらある。そんな事をしたら外部から資金を調達する事が困難な市場状況にある中、直接金融を頼れない中小企業はたちまち資金繰りに行き詰まってしまう。

利益は、単なる余剰ではない。資本の一部を構成しているのである。そして、利益から借入金の返済は当てられるのである。

利益の役割とは何か。利益は、収入と支出、収益と費用とを結びつける要である。利益によって収益と費用は結びつけられ結果的に収益と費用が結びつけられるのである。

我々は、無意識に売りと買いを結びつけ、いくら儲かったのだろうと考えてしまう癖がある。この場合の儲けは利益である。しかし、元々は、売りと買いは別な行為なのである。売りと買いを結びつけているのは利益である。利益という概念がなければ、売りと買いとは結びつかない。そして、売りと買いと収入と支出も違う。ただ、売りと買いの根拠として収入と支出がある。

そして、元々は、収入と支出は別物だったのである。この場合は残高が収入と支出を結びつけている。利益と残高の違いは、利益は、負の値、すなわち、損を認める事ができるが、残高は、負の値をとる事が許されていないという点である。これは期間損益と現金主義が一線を課しているところである。

例えば、その日の売上から生活に必要なだけのお金を差し引いて、残りを次の日の仕入れ様にとっておく。最初は、儲けというのは、その日の売上の事を指していた。この場合の儲けというのは、現金売上そのものを言う。

この様な段階では、売る事と買う事が結びついていない。また、貸し借りという考え方も結びついていないし、当然、売り買い、貸し借りという関係も結びついていない。この様な段階では、資本も投資も成り立たない。

単に仕入れた物を売っているだけである。次の仕入の代金は、手持ちの現金の中から出す。基本的に買い取り、売りきりなのである。そして、この様な時代では、長い間物価も安定していたから成り立っていたのである。

利益という発想がない。だから、収入と支出、収益と費用との関係が結びついていないのである。この様な状態をどんぶり勘定という。つまりは、売上をどんぶりに入れてそこから何か「お金」が必要になったら、必要なだけ「お金」を取り出して使う。

財政、公益事業、民営化される以前の国鉄等は、収入と支出、収益と費用とが結びついていない。収入は収入、支出は支出なのである。だから赤字でも気にならないし、何とか成り立っている。何とか成り立っているうちはいいが、成り立たなくなるとバラバラになってしまうのである。民営化というのは、収益によって収入と支出の働きを結びつける事である。ただまだこの時点でも収益であって利益ではない。まだまだ残高を問題としているのである。

収入と支出が結びついてはじめて現金収支という考え方が成り立つ。それでも儲けはまだ残高の域を出ない。

経済主体の売りと買いの差が、現金収支、利益となって、また、貸し借り、授(さず)け受けが資産、負債、資本となって収入と支出を関連づけるのである。

ただ、授け受けは、市場取引としては認識されない。なぜならば、ただ、お金や物を相手に贈与する行為は、一方的な行為であり、対価や反対給付が特定されないと、ゼロ和の関係が成立せず、また、経済的価値も確定できない。この様な行為は、一方的に市場に負荷をかけるだけで終わってしまう。

利益は、キャッシュフローに常に貢献するとは限らない。

その典型が税との関係であり、また、黒字倒産である。

売り買いと貸し借り、授け受けの関係がフローとストックに仕分けられることで、単位期間内の「お金」と物との関係が関連付けられることによって「お金」の働きが明らかになる。その操作が複式簿記であり。目安が損益である。損益は、利益と損失からなる。「お金」と物との関係が貨幣価値を定めるのである。

いくらどんぶり勘定と言っても、商売が軌道に乗ってくれば計画性も出てくる。

そのうちに常連客ができると掛け売りも生じる。掛け売りが生じると単純な売上、収入という概念が貸し借りを加味した収益という概念に発展する。そこから、収益と費用という考え方が生まれ、利益という概念によって費用対効果が計られるようになる。

それでも、まだ、投資とから資本という概念は成立しない。

それが、売上から仕入を引く。収入から支出を差し引いた残高を儲けというようになった。しかし、そこからは資本という概念は生まれない。資本という概念は、生産手段に対する支出を一定期間に振り分けた上で、一定期間、単位期間内における資金の働きを結びつける事で成立する。

つまり、生産手段に対する投資という概念に結びつかない限り資本という概念は生まれない。

投資というのは、貸し借りの概念があって成立する。貸し借りは、資金の過不足と余剰から成り立っている。

経済を発展させたのは、余剰と貯蓄であり、生産手段と貯蔵技術の発達である。

法人企業統計

利益構造

利益構造は、売上総利益、営業利益、経常利益、税引き前利益、当期純利益の五層からなる。

売上総利益は、基礎となる利益である。売上総利益の裏にあるのは、原材料費、即ち、変動費である。また、営業利益は、営業や一般管理に係る費用との関係から導き出される。営業や一般管理に係る費用は、固定費である。営業外収益は、金融損益であり、特別損益は、一時的な損益を言う。そして、各々の費用の性格が利益の性格に反映している。

全業種 全規模

法人企業統計

売上総利益は、売上高から売上原価を引いた値である。

売上総利益は、粗利益ともいう。経営分析をする人の中には、粗利益が本来は、売上の基礎だとする人も言える。つまり、会計の基本は、分配を目的としているという事に着目しているのである。純額主義と言う。現在の損益計算は、総額主義を原則としている。粗利益は、経営を分析するうえで基礎となるものだと言える。

粗利益は、付加価値を表している。国民経済計算では、産出から中間消費を引いた値として生産面の基礎的数値となる。即ち、粗利益の推移は、総生産の変化の下地となる。

また、売上原価を変動費だととらえると売上総利益は、限界利益だと大雑把にとらえる事もできる。この様に、費用の性格は、利益の性格を規定している。逆にいえば利益の裏にある費用の動きを見る事が経済を予測したり、分析するうえで鍵となる。

全業種 全規模

法人企業統計

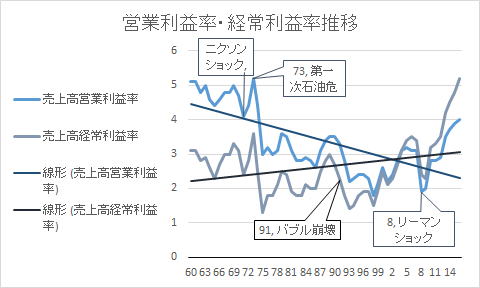

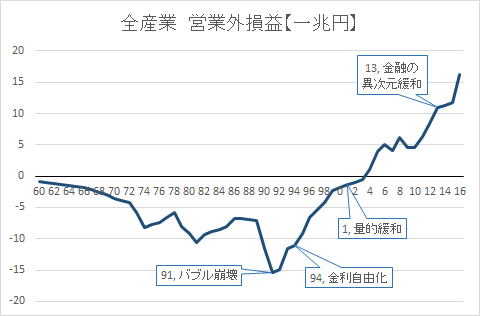

次に本業を表す営業利益である。日本は、営業利益から金融損益を差し引いた値を経常利益として計上するが、日本以外の国では、営業利益までしか表示ない。日本は、金融費用、即ち、支払利息が大きかったから金融費用の働きを見るために、経常利益を重視する傾向がある。

日本が直接金融より、間接金融が発達しているという事にも起因している。

日本の損益構造での一番の問題点は、利益率が低い事であり、低いというだけでなく営業利益は、更に年々低くなっている。

営業利益率と経常利益率を比べてみると経常利益は、若干上向いているが、営業利益率は低下傾向が顕著にみられる。経常利益率が上昇しているのはいいように見えるが、実際は、本業での利益が上げられなくなり、金融収益によって利益を確保していることを示唆しており、必ずしもいい傾向とは言えない。

営業利益に影響を与えるのは、固定費である。特に人件費である。つまり、営業利益は、収益と固定費との関係が重要となる。

全業種 全規模

法人企業統計

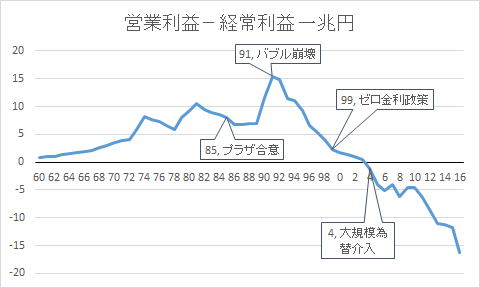

営業利益と経常利益の違いは、営業外損益が加味されていないかである。

営業外損益は、金融損益でもある。即ち、営業外損益は、金融の動きや働きを示していると言える。

営業外損益が黒字という事は、裏返してみると金融機関にとっては逆鞘の状態が派生している可能性がある。いずれにしても金融機関の負担が大きくなっていることは確実である。

特に、営業外収益が営業外費用を上回ったのがゼロ金利政策がとられた時と時を同じくしているというのは、注目に値する。

バブル崩壊以前と以後では、営業外損益は、正反対の動きを見せている。ここにもバブルの働きがいかにして起こったかを伺わせる動きが見て取れる。

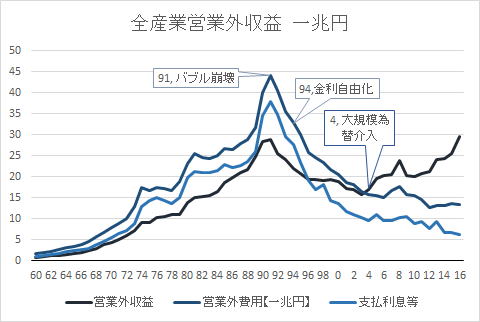

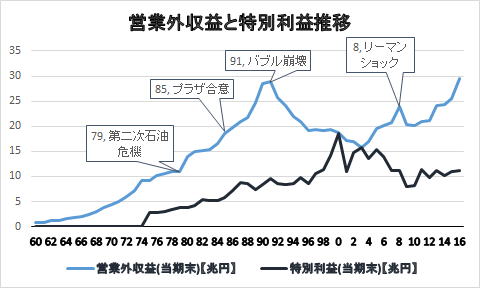

全業種 全規模

企業法人統計

営業外損益の動向は、税引き前損益に反映される。ゆえに、営業外損益が黒字化した事によって、純利益を引き上げているのが容易に予測できる。バブル形成時は、営業外損益は、大幅な赤字だったのである。

営業外収益がバブル期に急速に伸び、バブル崩壊後急落している。

それに対して特別利益は、2000年にピークに対している。2000年前後バブルの清算が行われた事を覗わせる。

2002年に金融の量的緩和が実施されると営業外収益はまた上昇を始める。

全業種 全規模

法人企業統計

経済の状態を判断する際、拡大均衡局面か、縮小均衡局面かを正しく認識する必要がある。なぜならば、拡大均衡局面と縮小均衡局面とでは、採るべき施策が全然違うのである。

拡大均衡局面か縮小均衡局面かによって利益構造の様相にも差が生じる。逆に、同じ様相に見えたとしても内実や働き、費用や収益の働く方向、ベクトルに違いがある場合がある。

例えば、人件費が占める割合が同じでも、人数が大幅に減少しているなどと言う場合がある。単純に指標だけを比べただけでは、実体を見損なう事がある。

費用と利益の相関関係

現代の会計は、利益の計上を最終目標としている。しかし、本来の目的は、収益と費用の関係を測る事が基幹である。

利益は、費用対効果を測る指標である。

利益は、価格に還元される。価格は、利益と費用の和とされる。

ただ、価格を決めるのは、費用的要因だけではない。

需要と供給からも価格は、影響される。

利益+費用=価格という恒等式がかつては成り立っていた。

しかし、市場が成熟するに従って、価格-費用=利益と言う式が重んじられるようになってきた。

そして、最期には、価格-利益=費用と言う式に変化してきた。

つまり、価格は、費用と利益を足したものと言う考え方から、価格から費用を引いたものが利益だという考え方になり、最期には、売値に合わせて一定の利益を確保した後費用をそれに合わせるという思想に変化したのである。それは限りなく費用を削減する事を市場が目的化してしまった結果である。最後には、値段に合わせて費用を決めるようになってしまった事を意味する。最初に値段が決められてしまうのである。

そこには適正な利益、適正な費用と言う発想は感じられない。

価格競争がすべてに優先しているのである。

しかし、利益は本来費用の働きを測る指標なのである。

価格を構成する費用はどのような構造を持っているのか。それを見極める事である。

利益に対する考え方も産業や企業の成長発展に伴って変化してくる。創業期では、投資に係る支出の負担が固定費として重くのしかかり、資金繰りが難しい。この段階では利益は、費用に利益を足した値が売り上げになると単純にとらえていい。創業期を抜けて成長期に入ると売り上げの拡大とともに固定費の負担が軽減され、変動費の比重が大きくなる。また、信用取引の拡大に伴って運転資金の負担が重くなる。一つ間違うと黒字倒産というような事になりかねない。成長期では、利益から費用を引いた値が利益だという考え方が主流になる。成長期から成熟期になると市場が飽和状態に陥り事で販売数量が伸び悩み、よくて横這い、状況によっては、減少に転じる。収益や利益を伸ばすためには、単価を上げるか利益率を高めるかしかなくなる。こうなると売上から利益を引いた範囲内に費用を抑えようという事になる。

この様な利益を表す恒等式の変化の背後に市場構造の変化が隠されている。何を核として利益の働きを定義するかが鍵となるのである。

資金的な裏付けのない利益や費用の性格は空疎である。ただ、資金的裏付けの有無は、時間が解決する。経済においては時間の働きが重要な鍵を握っている。

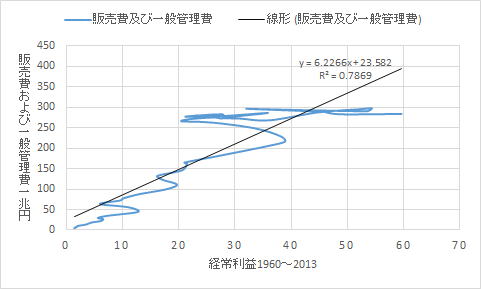

販売費および一般管理費と経常利益、営業利益、売上原価、売上高、棚卸資産しの相関関係を10年単位で見てみる。

費用と何が相関関係にあるのか。その関係が前提条件や時間の変化によって変わるかそれが重要な意味を持つ。

販売費および一般管理費との相関関係

経常利益

営業利益

売上原価

売上高

棚卸資産

1980~1989

0.92

0.88

0.99

1.00

0.97

1990~1999

-0.75

-0.88

-0.40

-0.13

-0.38

2000~2013

0.42

0.28

0.64

0.69

0.65

80年代は、利益と費用が正の相関関係であったのに、90年代になると逆相関関係に変わっている。

市場が成長段階から成長段階へと移行しつつある事が読み取れる。

時代の変化から学び正しい施策を行うためには、何が市場を成長から成熟へと変化させたのか、直接的な要因が何であったのかを明らかにする必要がある。

全業種 全規模

法人企業統計

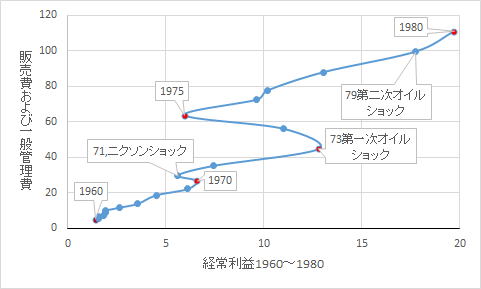

時代の変化を何が決定したかの謎を解く鍵は、70年代の出来事にあると思われる。

70年代に起こった事は、その後のバブルやバブル崩壊後の長期停滞の伏線になっていると考えられるからである。

まず第一に認識しておくべき事は、高度成長の終焉と為替の変動が何によって決定的になったかである。

そして、バブルとは何だったのか、バブル崩壊が経済に対してどの様な働きを及ぼしたかである。

1971年にニクソンショック、1973年に第一次オイルショックが起こっている。

また、1990年から1993年にかけてバブルが弾ける。この二つの出来事にどの様な関係があったのか、それが日本経済の現状を読み解く鍵となる。

全業種 全規模

法人企業統計

一見不規則に見える変化もよく見るといくつかの節目、局面に一定の相が見て取れる。

費用は、下方硬直的である。費用の上昇は収益に先立って起こり、費用を削減するにしても収益に追従して起こるという性格がある。

資産にも、価値がなくなっていく資産と価値が残り、価格が変動する資産がある。前者は、価値を償却しなければならないが、後者は、資産価値を継続的に計測し続ける必要が出てくる。これは、収益と費用の関係と資産とを結びつけている。そして、この裏側に資金の流れがある。どの部分が資金に関わっているのか、どの部分は資金の流れに直接かかわっていないのかによって経済に対する考え方も違ってくる。

金融資産のように名目的価値に依拠している様な資産もある。名目的価値とは、取引額、あるいは、簿価をさす。この様な資産の性格と収益の関係は、利益と資金の動きの関係に重要な影響を及ぼしている。

なぜ、今キャッシュフローなのか

昨今、キャッシュフロー計算書は、これまでの損益計算書、貸借対照表に加えて第三の決算書として脚光を浴びている。

なぜ、今キャッシュフローなのか、それは、従来の決算書では補足できない資金の流れ、資金の働きがあるからである。

従来の決算書、即ち、損益計算書、貸借対照表では、補足できない資金の流れとは、第一に、資本・負債取引に係る資金の流れ、第二に、資産取引に係る資金の流れ。第三に、損益上の非資金取引、即ち、非貨幣資産、費用性資産、未実現利益、繰延勘定、評価勘定等に係る資金の流れである。

現在、キャッシュフローで問題にされるのは、主として損益上の問題だが、実際の経済に決定的な影響を及ぼしているのは、資本・負債取引、資産取引に係る部分である。なぜならば、損益によって作られる資金の大きな流れに匹敵する資金の流れを生み出しているのが、資本・負債取引、資産取引だからである。

そして、資本・負債取引、資産取引は、長期資金の働きを担っていて、ストックを構成しているからである。また、債権・債務を生み出しているのも資本・負債取引と資産取引である。

資本・負債取引、資産取引によって生じる資金の流れや働きとは何か。例えば、借入金と借入金の元本の返済、また、資産価値の増減による資金の働きである。これらは、期間損益上表には現れてこない。辛うじて貸借対照表を構成する勘定の増減として現れるだけである。その為に、何らかの加工をしないと長期資金の働きが補足できないのである。それなのに長期資金働きが、景気の動向に決定的な働きをしている。

例えば、日本経済に深刻な傷跡を残し、その後遺症に悩まされているバブルとバブル崩壊である。

バブルと言う現象を分析する時、大前提となる事がいくつかある。

まず第一に、収入の調達手段には、損益的手段と資本・負債的手段があるという点である。第二に、資本・負債的手段による資金の調達と運用は、損益上に計上されないという点である。

第三に、損益上に計上されるのは、資産が費用化された場合と負債から派生する金利といった付加価値である。つまり、ストックがフロー化された時である。

円高によって、不況になり収益力が衰える一方で資産価値が上昇した場合、経費などの削減によって利益の向上をはかる。しかし、費用を削減しても効果が上がるのには時間がかかる上に、費用の削減は、収益力の低下に結びつく危険性がある。また、全体的に見ると所得の低下を意味する。

その時、資産価値が上昇している場合は、資産・負債的手段による資金の調達を計ろうとするのは必然的結果である。例えば、借入金によって得た収入は、損益上には、計上されない。資産価値が上昇した事によって生じた資金の調達力によって損益上に表れない資金が市場に供給されるのである。

ただ、負債・資本的手段で得た資金には、金融費用が掛かる。つまり、損益上に表れない多額の資金から派生する金融費用や償却費によって所得が圧迫を受け、それが限界を超えると経済が成り立たなくなる。

円高によって資産価値が上昇し、円高不況で収益が悪化したのを補う形で負債が累積し、それが、支払金利を増加させ、所得を圧迫するようになる。更に、元本の返済が上乗せされる事で、金融費用の負担に耐えられなくなる。その時バブルが弾け、資産価値が下落すると資金繰りがつかなくなり、なおかつ、不良債権が発生する。

まず大前提は、ニクソンショック、オイルショックなどによって高度成長が終焉したという点、ニクソンショックによって円高圧力が市場にかかり続けていたという二点。円高圧力は、プラザ合意によって拍車がかかった。

プラザ合意によって円高不況になり収益力が低下した、反面、円高は、海外の投資から見て資産価値の上昇をもたらした。

本業で儲からなくなった企業は、資産価値の上昇に伴ってゆとりが出た資金調達力を担保にして資本的・負債手段、金融・資産的手段で本業の収益の低下を補おうとした。

問題は、資本的・負債・金融・資産取引は、損益上に計上されない。つまり、借入金や増資で得た資金は、収益として計上されない。また、借りしれ金の返済も費用として計上されない。つまり、資本・負債取引、資産・金融取引は、損益上には現れず水面下で資金の供給、回収の働きをするのである。

故に、借入金によって資金は調達できても収益の改善に結び付かないので、企業は、名目的収益と名目的費用で対応した。名目的収益、名目的費用は、実質的な現金収支を伴わない勘定である。

即ち、名目的収益とは、非貨幣資産の益出し、費用性資産(減価償却費等)の過小評価、未実現利益の計上、繰延勘定の調節、評価勘定(棚卸資産の評価基準の変更等)等を指し。そして、名目的費用とは、即ち、減価償却費や資産、資本の評価損、評価益。未実現損失の計上等を指す。これらは、非資金的勘定である。

資金的裏付けのない取引、期間損益に係らない取引、経常的収支に係らない取引、即ち、名目的取引は、総所得を増やさない。これらはキャッシュフローの表裏となっている。

バブル形成期は、名目的収益によって、バブル崩壊後は、名目的費用によって利益を操作した。その為に、バブル形成時は、見かけ以上に市場に資金が流れ、バブル崩壊後は、資金が流れなくなったのである。

バブル崩壊後見かけ上、収益は、好転したように見えるが、資金を市場に供給しても、供給しても、回収側に流れて実物市場に回らない構造になってしまったのである。

円高で企業業績が悪化しているのに景気がよく。バブル崩壊後企業業績が好転したはずなのに、景気が悪いのは、資金が資本・負債取引に依存しているからである。

最大の問題点は、付加価値に深刻な影響を及ぼしている事である。

資産価値の乱高下によって、債権と債務のバランスが崩れ。

その為に、金利が圧迫を受け、ゼロ金利、マイナス金利と言う事態を引き起こしている。この様な事態が続けば金融機関が成り立たなくなる。金融機関が機能しなくなれば、「お金」が経済の仕組みを循環できなくなる。これは市場の死を意味している。

バブル崩壊以前からつまり、バブル形成時から金融機関は、無理に資金需要を造り出そうといてきた。しかし、それは、実体の伴わない名目的なものであるから実需に結び付かずバブルを膨らませ、また、バブル崩壊後は、反動で資金を市場から吸い上げてしまっているのである。

状況を改善する為には、債権と債務の均衡を取り戻す。つまり、相対的に低下している資産価値を上昇させる事だが、バブル崩壊のキッカケを作ったような乱暴なやり方をすると今度は反動でハイパーインフレーションを引き起こす危険性がある。余程用心ぶかくする必要がある。根本的な切っ掛けを作ったのが為替であるという事に気を付けなければならない。為替を不用意に操作しようとすると歪みが拡大する危険性がある。この点を十分に留意しておくことが肝心である。

本来、経常的収益で借入金の返済が可能になる様でないと健全な市場の状態は保てないのである。

バブルの背景として為替の変動、資産価値の高騰、収益の低下、金利等が作用している点を十分に留意する必要がある。

経済が低迷しているのは収入が劣化しているのが一因

所得は、分配の手段であり、所得格差が極限まで拡大すると市場は機能を維持する事ができなくなる。

資産価値の上昇が極端になり、資産の収益性を超えて上昇してしまうと実際に資産を活用しても採算がとれなくなる。そうなると資産の価格は、実需ではなく、投機的動機によって決まるようになる。これが、経済本来の働きを阻害し、経済活動を停滞させる原因となる。金回りがいい事で見かけ上の景気は、加熱するがその分、実物市場は脆弱になる。

その好例が九十年代に起こったバブルである。バブル時代は、金余りの中で地価が異常に高騰し、土地の収益性を超えて値上がりした。そのために、実際に土地や建物を必要としている人たちの支払い能力以上の価格で取引されるようになった。こうなると個人所得は、分配の機能を果たせなくなる。

問題は収入と生産量の関係である。

現代生起している経済問題の一因として収入が劣化している事が考えられる。

「お金」は、収入という形で分配され、支出という形で効用を発揮する。

収入や支出、借入金にも質がある。収入の質が変われば支出の質、借金の質も変わる。

収入の質は、第一に、一定期間、継続的に支給されるか。(不定期、短期、長期)。第二に、定額支給されているか。第三に、安定しているか。第四に、貨幣で支払われているか。第五に、何に基づいた収入なのか。労働の対価として支払われたものかによって決まる。

支出の質は、第一に、硬直的であるか、流動的であるか。第二に、一定期間継続的に支出するものか。第三に、一定の決められた額を計画的に支払うものか。第四に、支出の裏付けは何か。貯金か、所得か。第五に何に支払われのか。消費か、投資か、投機か。第六に、自分の裁量によって支払う事ができるか。第七に、何(公共、企業、個人、金融機関)に対して支払われるのかといった事で決まる。

一定の期間、一定の金額が継続的に支払われる事が予め保証されているという事は、長期借入金を可能とする前提となる。長期借り入れは投資の前提となり、資本の根拠、根源となる。収入の質の変化が資本の形成を促したのである。

何に基づいた収入なのか。それは、収入の質に深く関わっている。給料によるのか、売上によるのか、借金によるのか、地代家賃によるのか、補助金、年金、保険金等によるのか、金利や配当金によるのか、贈与や相続によるのかによって収入の質は変化する。

収入の質を成立させる要素には、第一に流動性、第二に、可処分性、第三に、効用性がある。

効用性とは、経済に対する働きを言う。つまり、収入の効用性とは、収入が経済に対してどのような働きをするかを言う。

また、収入の質は、支出の質と表裏をなしている。

例えば、支出の効用性の質とは、借金の返済に与えられるものなのか、投資に向けられのか、消費に向けられるのか、貯蓄に向けられるのか、税として支払われるのかなどである。

そして、収入と支出の質は、キャッシュフローや資金の働きにどの程度有効だったかによって計られる。

収入や支出の劣化とは、この資金の効用が低下、あるいは傷んでいる事を意味する。

経済主体が得た収入のどれほどが経済主体の経済的効用に貢献しているか。

それは、例えば、収入を得た人がどれくらい自分の経済的効用を高める為に費やせたかによっている。

収入を劣化させる要因は、第一に、雇用の不安定化がある。景気の後退により、雇用が不安定化する事は、収入の安定性と継続性を危うくする。第二に、常雇いから派遣のような臨時雇いに雇用の形態が移行すると収入の長期的安定性と継続性が毀損する事になる。第三に、給与が将来的に上昇する事が望めず、場合によっては減少する事が見込まれ、その一方で物価の上昇が予測される場合、可処分所得が圧迫される。第四に、借入金の返済圧力が強くなり、また、増税や社会保障費の負担増加が予測されると支出を抑制する力が働く。第五に、年金生活者の増加は、資金の効用を劣化させる。

現在、長引く不況により雇用が不安定化している。ローンの返済や公共に対する支出、固定的支出によって実質的可処分所得が狭められている。総所得が減少している。また、少子高齢化によって年金生活者が増加し、資金の効用が劣化している。その結果、市場における資金の流動性が低下し、市場の活力が削がれている事が考えられる。

労働によって得た所得を基礎とした分配構造が機能する社会こそ正常なのである。

労働、すなわち、生産手段に基づかない収入は、負の経済的効用しか持たない。

雇用にも質がある。雇用の質は、雇用がもたらす収入による。雇用の質によって安定した収入が得られるか、不安定にままなのか、また、一時的か、継続的かが決まる。収入の額は、一定しているか、その額が低いか高いか、また、期間は、一定しているか、その期間が短期か、長期かによって収入の質は決まる。その収入の質は、雇用の質による。そして収入の質は支出の質にも影響する。

安定した収入が得られれば、長期的な計画、人生設計が立てられる。しかし、雇用が不安定だったり、個人事業のように収入が安定していないと目先の事にしか対処できない。また、ギリギリの生活費しか賄えない程度の収入では、高額の資産や投資に資金を回すゆとりが持てない。その日暮らしの為の支出だけしかできない。持ち家など持ちようがないし、借金もできない。

国民の取得、収入が質量伴に向上する事によって耐久消費財や資産に対する購買力が向上し、それに伴って産業が成長するのである。それは反面に物価や費用を上昇させる。

この様に支出の質は収入の質に関わっている。

賃金労働者の収入の質は、雇用のあり方によって影響される。

雇用のあり方も普遍的な事ではない。時代や環境と伴に変化する。また、雇用のあり方の変化は、時代や環境の変化にも影響を与える。

ある程度長期にわたって収入が固定的、安定的である事が保証されていれば、長期にわたる借り入りも保証される。収入を担保する事が可能となるのである。

逆に定収が保証されなくなると借金の安定性も損なわれリスクが増大する。

全業種 全規模

法人企業統計 財務省

業績が悪化すると特別損益に現れる。特別損益は、通常の営業を補完する働くをしているからである。本来は、営業利益や経常利益を補うように特別損益は活用される性格のものである。特に、バブル以前、含み経営を前提とした時代では、何らかの不測の事態や環境の変化などによって生じた営業損失や経常損失を補填するように活用された。しかし、バブル崩壊後は、不良債権処理の結果が如実に現れるようになった。それがますます企業経営を内向きにしてしまったのである。

産業には構造的な違いがある。

産業にも構造的な違いがある。その構造の違いが経済に重大な影響を及ぼす。

産業毎に産業の構造や性格は違うのである。産業の構造や性格は、成長段階、環境によっても違いが変化する。

産業構造の違いの中でも経済主体の収益構造は、景気に対して重大な影響を与える。

期間損益を測定する目的の一つは、費用が利益に与える影響を測定する。損益構造を明らかにする事である。つまり、収益と費用と働きを明らかにし、収益と費用を均衡するように資金を供給する為の目安とすることである。たとえ、現金収支で事業活動に基づく収入、すなわち、民間企業における売上に相当する収入に対して事業活動に対する支出が過多で資金が不足しても収益と費用の働きが均衡していれば、投資する価値がからである。

産業の構造や性格は一律一様でない。必然的に産業の構造や性格に依ってとられる政策にも差が生じる。経済政策を立案施行する者は、産業の構造や性格を熟知しておく必要がある。

産業の構造は、総資産に現れ。個々の企業の形態の違いは、総資本に現れる。そして、収益の構造は、損益に現れる。

総資産の構造は、総資産に占める有形資産の比率に依って決まる。個々の企業の形態は純資産が総資本に占める割合として現れる。

純資産の総資本に占める比率は、最大値を求めるか最小値を求めるかによって形態的な違いが生じる。

電気、ガス、石油といったエネルギー関連産業、電話、通信網といった情報産業、鉄道や飛行機と言った交通関連産業等、インフラストラクチャ形成する産業の特徴は、初期投資が大きい割に運転資金の負担が相対的に低い。ただ、システムや設備、装置の維持管理に費用がかかるため、固定費が占める割合が大きくなる。また、電気、ガス、石油と言ったエネルギー産業は、原材料の海外依存度が高い為、為替や原油価格の動向の影響を受けやすく、変動費が不安定となる。

その上に、商品の差別化が難しくコモディティ化しやすい為、過当競争に陥りやすく、構造不況業種になりやすい。