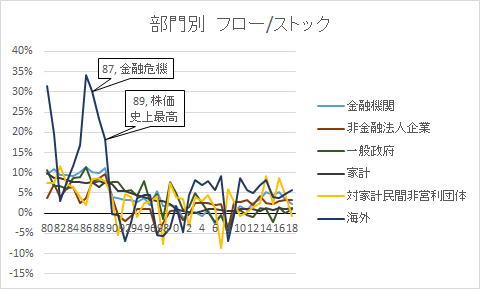

![]()

終わりに、実際日本経済に何が起こっているのかを考えてみたい。

決断に結び付かないような分析を幾らしても時間の無駄である。何らかの決断や意思決定に役に立てたいから分析をするのである。ああでもないこうでもないと人を惑わすような事はしてほしくはない。そういう意味では、評論家みたいなものは必要としない。

迷いがあるから分析するのであって迷いを断ち切れなくするような分析はかえって邪魔になる。だからといって、結論が一つしかなく、自分の考えや判断が反映できないようなものも困る。だから、決定を下すために必要な要件や情報を提供する事が情報が求められているのである。

その為には、何をどの様な決定をするのか。それが明らかでなければ分析をする意味がない。

予測や計画がなければ、勘や経験に頼るしかない。しかし、それでは、組織を率いる事はできない。根拠となる情報に基づいて予測をし、予測に基づいて予算や計画を立て、実績と比較して対策を立て実行する。その局面、その局面においてその局面なりの意思決定がある。

予実績管理が分析の最終的局面となる。問題点を明らかにし、対策を立て、実行してその結果と、当初に意図したところとの乖離を修正する。

それが分析のあるべき姿である。つまり、近似と誤差をいかに修正していくかが鍵を握っている。

経済分析の目的は、主として予測と説明である。将来の経済の変化を予測し、また、現在起こっている事を説明する。

それが経済分析に求められることである。なぜならは、経済分析は、何らかの対策、経済政策とか、経営判断に結びつかなければ意味がないからである。

説明とは、原因や状況、結果や仕組みなどを説明する。予測や説明も誤差、間違いを最小にする。あるいは、なくす事が最終的に求められる。

つまり、誤差を認知し、それを最小にする事が予測や説明の評価を高めるのである。

鍵を握るのは、収支の均衡である。収支の構成とは、収入の構成と支出の構成である。収入の構成は、所得と借入、資産の取り崩し。支出の構成は、決済と返済、資産形成である。つまり、収入の構成と支出の構成が経済の状態に決定的な影響を与える。所得と決済、借金と返済、資産の取り崩しと形成。所得より決済の額が上回れば資金不足を表し、借入金より返済額が大きければ負債の減少を意味する。資産を取り崩しより資産形成が大きければ、資本は蓄積される。

そして、所得と返済、決済と借金の関係は、ストック、即ち、資産の増減を左右する。借金と資産形成、所得と資産の減価は、投資効率を表す。この様な所得、負債、資産の関係が均衡が崩れると経済は、破綻する。

経済に求められるのは、第一に持続可能性である。第二に、公平な分配である。第三の、経済目的の実現である。

今一番問題なのは、現在経済、中でも財政が持続可能かである。財政が持続しなければ、経済は、維持できなくなる。

すべての条件が根底から覆されるからである。

持続可能性は、経済の本質に関わる事である。経済の仕組みの本質は、分配にある事を忘れてはならない。

公平な分配とは、必要な物を、必要な時に、必要とするだけ、必要とする人に提供する事である。

そして、公平な分配は、経済の目的に関わってくる。いくら利益がよくなったとしても所得が減少したら意味がない。働いて、働いた対価として得た報酬によって生計を立てるというのが、市場経済の基本原則、形なのである。この形が成り立たなくなれば、経済体制の本質が変質する。

経済は、合目的的な行為である。個々の経済主体は目的によって制約される。目的の実現は、それぞれの部門は、それぞれの部門の役割、働きによって制約される。国家には国家の目的があり、企業には企業の目的があり、家庭には家庭の目的があり、個人には個人の目的がある。それぞれの主体に応じて経済の目的も違ってくる。

経済分析は本来、経済は、何を目的としているかによる。経済の目的は、利益を上げる事でも、「お金」儲けでもない。人々の生活を支える事である。いくら利益が上がってもそこで働く人々の生活が成り立たなくなるのでは、意味がない。

生産効率ばかりに偏ったら分配が成り立たなくなる。

使い切れないほどの「お金」を稼ぐ人がいる反面にその日の食べ物を手に入れるのにも事欠く人がいるような経済体制は、経済の仕組みに欠陥があるのである。

一方で大量に廃棄される食糧があるのに、もう一方で餓死する者がいるとしたら、その経済体制は明らかにおかしいのである。

経済の目的は、生産だけでもなく、消費だけでもない。

経済の仕組みに求められるのは、生産と消費をいかにして関連付けるかにある。その為に、所得と労働、所得と家計、収入と支出、収益と費用をどの様に結びつけるかが鍵となる。利益は、収益と費用の効率を測る指標であるが、利益ばかりを追求すると収益と費用の真の関係が見えなくなる。「お金」儲けは手段であって目的にはならない。

生産と消費を切り離し、関連性をなくしてしまったら経済は制御できなくなる。それが全体主義や統制経済、無政府主義、あるいは、MMT理論の危うさである。確かに、経済が制御できなくなり、暴走するのは、生産と消費の関連が失われる事であるが、断ち切るのは無謀である。

政策がどのような変化を起こしたかを検証する事を忘れてはならない。

政策には目的がある。為政者は、どの様に状況を捉えそして、どの様にしたいと思って政策を実行したかが問題なのである。そして、政策の目的と結果を照合してみて、その効果が測れる。しかし、往々にして結果ばかりを問題として為政者が何を目的、狙いとしていたかが忘れられる。政争の具にされたり、責任逃れのために、結果に目的が曲げられる事さえある。そして目的が忘れられる。

経済は、自然現象ではない。経済政策の根本には、為政者の意図が隠されている。

為政者の意図には、短期的影響を目的としたものと長期的影響を目的としたものがある。通常は応急的処置と中、長期的な抜本的施策が組み合わせられて執行される。

バブルに影響した政策には、土地政策、金融政策、会計政策、市場政策、為替政策、産業政策などがある。

経済現象は、複数の要素が相互に影響し合って、生産、分配、消費を実現する過程で生じる。

故に、金利とか、為替の変動、所得、物価、地価など個々の要素だけを追っても先の見通しすらつかない。

経済の構造。複数の要素をどの様に組み立て、前提条件や基準をどこに置くか等が経済理論の基準とならなければならない。

故に、直線的な論理展開では、経済の動きは理解できない。複合的、構造的な分析が求められる。その為には、どの様なモデルを構築するかが、鍵となる。留意すべき点は、社会的効用が適正に評価され、生産物が適正に配分されているかである。

経済の仕組みが正常に機能しなくなった状態を観察すると経済の仕組みが本来あるべき姿、働きが見えてくる。その意味では、バブルの発生と崩壊、そして崩壊後に起こった事を子細に点検すると経済の仕組みのあるべく姿が見えてくる。そして、何が経済をおかしくしたのか、その原因も明らかにする事が出来る。それは、経済を制御する為に必要な要件も明らかにしてくれる。

バブルは基本的に貨幣的現象である。言い換えると「お金」の働きが制御できなくなる事によってバブルは引き起こされる。

お金の第一義は、額ではなく働きにある。

いくらかが問題なのではなく。何とどれくらい交換できるかが問題なのである。

「お金」は、量の問題と言うより、流れなくなったり、流れに偏りが生じることの方が問題なのであり、それが量をも歪めるのである。

経済の仕組みは、生きていくために必要な資源を必要としている人に満遍なく必要とするだけ分配する事にある。

即ち、経済の基礎的問題とは、人々が生きていくうえで必要な物は、何か。そして、人々が必要とする財をいかに効率よく必要なだけ生産できるか。生産した財を必要な応じて必要としている人に必要なだけ供給できるか。分配された物をいかに無駄なく消費し、あるいは、継続的に使用する為に必要な、又は、非常な時に供出できるだけの資源を保存できるかである。

救いは、人々の生活を安定させ平和な暮らしを実現する以外にない。

家のない人が増える一方で、空き家、空室が増加する。飽食の結果、多くの食料が無駄に廃棄されているのに、他方に、他の国には、飢えに苦しむ人がいる。投機や博打に巨額の資金が使われている一方でその日その日の暮らしに必要な「お金」さえ不足している人もいる。

この様な事は経済の仕組みが正常に機能していない証拠である。

以上の点を鑑みると、今の日本経済は、正常に機能していないように見える。

少子高齢化が叫ばれて、住宅需要が低下するのが予測されているのに、高層マンションのブームが起こったり。金余りと言いながら、「お金」がなくて生活に窮している人が大勢いる。

一見豊かになったように見えながら、定職につけずに貧困にあえいでいる層が広がっている。

高齢化、高齢化と言われながら、高齢者の医療負担が大きくなり、年金制度が危機に瀕し、独居老人や孤独死が増えている。また、増税によって国民負担が増えている。この様な事を考えると経済の仕組みがどこかおかしくなっていると言わざるを得ない。

日本経済の仕組みが正常に機能していないとしたら、何が経済を正常に機能させないのか、それが問題なのである。経済を正常に機能させていないのは、経済の仕組みなのか、制度の問題なのか、市場の構造なのか、政策の間違いなのか。それを検証して、採るべき政策を明らかにしていきたい。

重要なのは、収支の均衡である。収支の構成とは、収入の構成と支出の構成である。収入の構成は、所得と借入、資産の取り崩し。支出の構成は、決済と返済、資産形成である。

総生産は、収益を集計した値であり、総所得は、収入を集計した値、総支出は、支出を集計した値。収益と所得と支出は、表裏一体の関係にある。これらを大前提として国民経済計算書(GDP)は成立している。

経済の基軸は、収益であって利益ではない。利益は、収益と費用の均衡を計る指標である。

経済は、大きく流れが転化する時や場所がある。それが転換点、潮目、分岐点等と言われる。それまで拡大、上昇方向に流れていたのが、一転して縮小、下降局面に転じたりする。大体、十年に一度は、転換点があると考えられる。

一度、変化が始まるとある段階から加速度がつく。変かは、始めは処女の如く、最後は脱兎の如くなる。

市場全体の流れの方向を見極める事が鍵を握る。同時に、分岐点、転換点をいち早く察知する事が、決断をするうえで大切なのである。

資金の流れと資金の過不足の状態、そして、資金の働きの整合性をどの様にとるかが問題なのである。

景気や物価、収益、所得と言った経済を左右する要素は一体何に反応するか。それが鍵を握っている。

変化を見極めるためには、変化の形と変化を構成する要素の構造を明らかにする事である。その上で操作する事が可能な変数か、それとも、操作する事が出来ない変数かを確認する。

注意しなければならないのは、表面、つまり、損益上に現れない資金の動きである。

利益の効用を理解する上では、借金の返済を考慮に入れていないと理解する事はできない。借金の元本の返済は、損益上には現れず、利益の中から支払われるからである。利益が確保できなければ、借金の元本の返済に支障をきたし、借り換えをしなければならなくなるからである。

金利は、かつては、非常に簡単に動かせた。景気がよくなれば金利を上げて景気を引き締め、景気が悪くなったら金利を引き下げて景気に活力を持たせる。ただ、それだけの話である。しかし、今日では、それほど単純に金利を操作すればいいという訳にはいかなくなった。なににしろ、ゼロ金利なのである。

何が、金利の働きを変化させたかが重要である。どの様な出来事や政策に何が反応したかを見極める事である。

結果は、複雑でも、根源にある基本的操作は、単純である。不易、変異、簡易。上げ下げであり、入出力である。つまり、上げ下げ、あるいは、入出力によって操作ができる要素を見つける事である。いずれにしても二値論理、即ち、是か非か、真か偽か、善か悪か、イエスか、ノーか二つに一つとして組み立てていく事である。

管理可能か否か。定常的な流れか、非定常的な流れかを見極めるのである。

いずれにしても景気の状態を予測するには、経済量を明らかにする必要がある。しかし、それが問題なのである。経済量を測るのは、難しい。何よりも経済量の実体は何かを定義するのが困難だからである。

第一に、経済量の実体は「お金」では測れない。経済活動とは生きる為の活動だからである。経済量の実体とは、国民が生きるためには、必要な資源の量を言う。基本的に人と物の関係の上で成り立っている。人と物とを仲介する働きをしているのが「お金」であり。「お金」は、従属的な要素なのである。

問題は、生きるとは何か。生きる為の活動とは何を指すのかである。生きるという事の意味には、大きく分けて二つある。生物学的な意味での生きるという事と、人として生きるという意味である。

どちらを基準とするかによって実体的経済量は、違ってくる。経済量の実体は、生きていくために必要な最低限の資源の量と生産力、供給力の間にある。なぜならば、生産量や供給力が生きる為に必要な量を下回ったら経済は、実質的に成り立たなくなるからである。

全ての国民が生きていくために必要な量が経済量の下限を構成する。そして、生産力、供給力が経済量の上限となる。実質的な経済量は、必要量と生産力、供給力の間にある。

経済的な数値は、その根拠となる要件によって性格の差が生じる。原因が明確である場合と、原因がはっきりしない場合とでは、数値の性格は明らかに違う。特に、バブルの原因を探ろうとした場合、どの様な政策がどのような影響を与えたかが鍵となる。原因が明確と言うのは、金利や税率の様に政策が直接的に決めるような値である。税率は、内閣が立案し、国会が決定し、決められた施行日から発効する。この様に原因と結果が直接的に結びついている値は、因果関係が明確である。

物理的な現象は、根拠となる法則が明確なのに、経済は、曖昧であるように思われがちだが、実際は、性格の違う数値が混在していて根拠となる法則をわかりにくくしている場合が多い。数値の性格や属性を明らかにすれば、経済量を推測する事も可能となる。それは予測の精度を高める事にもなる。

数値の性格には、第一に、因果関係が明確な値。第二に、計測可能な値。第三に、推測に基づく値である。第四に、計画や予測に基づく値、第五に、名目的な値の五つがある。

第一の因果関係が明確な値は、先に述べたように政策や管理が可能な数値である。金利や税率、公共投資額等、政策的に決められる数値がこれにあたる。

第二の、計測可能な値は、何らかの結果に基づく値であり、条件次第では管理が可能である。売上などの実績、財務諸表のような会計記録や人口、輸出量、輸入量、原油価格などが典型的なものである。

財務諸表は、一定の規則によって経営活動を記録したものである。財務諸表を計測可能としているのは、予め決められた会計原則、規則、手順に基づいて経済活動を貨幣的に記録する事が法的に義務付けられているからである。制度的に制約されているから精度の高い会計記録が残せるのである。しかし、計測可能な値だからと言って管理可能とは限らない。財務諸表も結果を集計した表に過ぎない。売上をあらかじめ確定しておく事はできないのである。

第三の推測に基づく値は、何らかの根拠によって統計的、あるいは確率的に求められる値である。総所得、総生産、市場規模、物価と言った統計データは、推測に基づいている値が多い。また、生産力等は、推測するしかない場合が多い。

第四の、予測、計画に基づく値は、目的や目標から逆算され導き出される値である。国家予算、投資予算等がこれにあたる。計画や予算は、試算に過ぎない。ただ、国家予算は、いったん決められると確定して値のように見なされる。この点が決定的なのである。

推測と予測は、非常に微妙な関係である。何らかの根拠に基づいて予測それる場合もあり、この辺の定義は、個々の要件や目的によって仕訳される値である。

第五の名目的な値と言うのは、それ自体が実態を持たない値である。対極に実体的な値がある。実体的な値とは、何らかの実体から抽出された値である。価格は、一般に名目的であり、相対的な値である。従属的な値でもある。

数値の性格は、分析や調査において前提条件を構成する者であり、数値の性格に依っては、調査手段や段取りも変わってくる。

確定的な数値か、予測・推測に基づく数値かを最初に見極めておく事が経済を分析する上では必須の事である。

我々が入手できる数値情報は、前提条件によって制約を受ける。前提条件とは、その情報を得た場所、環境、基準、観測手法、目的、対象などである。特に、経済現象は、自然現象以上に人間の恣意が働いたものになり易い。

故に、先ず、分析の目的を明らかにしたうえで、前提状況や根拠を明記する必要がある。

その上で、分析の結果の整合性が保てるように数値を加工し、整える前処理をする必要がある。

論理で大切なのは、始点は何か。始点をどこにするかである。始点を明確にし、その根拠を明らかにしないと論理の正当性は、検証できない。始点は、自明な事に置かないと論理そのものの土台が脆弱となる。

経済分析をする時、鍵となるのは、何が原因となるかである。何が原因かは、データからは推測する事はできない。この点を錯覚してはならない。何が原因かを明らかにしたい時は、仮説を立てる以外にない。

因果関係が明らかな事を操作して計測可能な事を確認し、動きを推測する。推測に基づいて予測し計画する。それが一連の意思決定過程を成り立たせる。

エンジンを入れたら、ブレーキを外し、アクセルを踏んで、車を始動する。車が動き出したら、速度を測定して、自分の進むべき道を推定する。

景気の変動、特に、物価の動向を見定めようとした時、経済量をどの様に測定するかが鍵を握る。全人口が生きていくために必要な資源が基礎となって経済は成り立っている。その分配の手段が「お金」なのである。

「お金」で重要なのは、流動性である。流動性が失われれば、「お金」は、分配の働きが機能不全に陥るからである。

いくら「お金」を市場に供給しても金融市場に「お金」が実物市場に流れなければ市場は機能不全に陥る。なぜならば、経済の根本は、国民に適正な量の資源を配分する事だからである。「お金」の働きは、人と物との関係の上に成り立っている。

市場は、市場取引を通じて生産と消費を結び付け経済量を制御する仕組みである。付加価値を生み出すのは、市場取引である。故に、公共投資や税、補助金、給付金の様に市場取引を通さない「お金」の流れ、資金移動は、付加価値を生まない。

また、生産活動と消費活動との結びつきが失われたら、生産活動に対する動機付けもできなくなる。必然的に消費によって生産を制御する事が不可能になる。「お金」がないなら「お金」をばら撒けばいいというのは短絡的である。経済の仕組みは、生産、分配、消費、貯蓄が個々独立して機能しているのでは、相互に関連しながら機能しているのである。

人と物は有限であり、物を人に適正に配分する為の手段が「お金」なのである。生産と消費を結び付けている場が市場である。故に、市場における「お金」の流通量が価格を決定している。「お金」は、尺度・基準に過ぎない。それも絶対的な基準ではなく。相対的な基準である。相対的な基準だから流通量が重要なのである。

つまり、人と物の関係に従って「お金」の流通量は二義的に決まるのである。

生産力に余力があり、資源が市場に溢れている。市場が飽和状態な時は、物価は極端に上昇しないが、品不足な状態の時に過剰に資金が市場に供給されていれば、物価は上昇する。

経済量の実体は、人と物の関係の上に成り立っているが、分配を実現する手段は、「お金」である。

故に、経済では、人と物が説明変数となり、「お金」が目的変数となる。

経済変動を引き起こす因子としては、経済成長率、総生産、所得、物価、地価、株価、石油価格、金利、為替等がある。

経済の模型は、そのまま、システムに置き換える事が出来る。なぜならば、動く原理が経済の原理とシステムの原理は同じ、即ち、入力と出力だからである。

過去から何を学ぶのか。それは、バブルと言う現象を事前に予知して予防するか、仮に、防げないとしても、被害を最小限に抑える手立てを事前に準備しておく事である。

災害があったとしてもその被害を最小限にとどめる為には、災害の兆しをいち早く察知し、それに備える事である。

過去の事例から学ぶのは災害の兆しをいかに捉えるかである。

一つは、事前の災害の実体を把握し、予防策を講じる。バブルによる被害を最小限にしたければ、究極的には、バブルを起こさせない事である。

災害を予知し、災害に備える。災害への備えは、災害を回避するための対策、災害が起きた時に対する対策、災害の後の後始末である。

過去に起こったパブルから我々が学ぶの以上の事柄である。

先ず、バブルの兆しを読み解く事である。災害や病気は、後から考えると何らかの兆しに気が付くものである。その兆しを忘れないで、記憶しておく事が災害から身を守る一番の近道である。しかし、人は、喉元過ぎれば熱さを忘れるで、なるべく厭な事は、忘れたいものである。その為に同じ過ちを何度も犯す。

兆しと言うのは、何らかの異常値や偏りである。異常値を見つけるためには、何が正常なのかを定義し、異常値を規定しておく必要がある。ゼロ金利は、明らかに異常な事であるが、長期に渡れば感覚が麻痺してしまう。そして、それが正常値であるような錯覚が生じる。この様な錯誤は、是正するのが難しい。まず、原点に帰って何が正常で何が異常かを見極める事なのである。それがバブルから学ぶことである。

バブルは人災である。なぜならば、バブルと言うのは、経済的現象であり、経済は、人為的行為に基づくからである。これを忘れてはならない。

故にも自然現象と違い人為的に防ごうとすれば防げるのである。バブルが防げないとしたら、それは人間の愚かさである。戦争も同じ。

人災と言うのは、人間の意志や欲望、思惑によって引き起こされる。どの様な意思や欲望、思惑が原因となったのかそれを明らかにしないとバブルから何も学ぶことができない。どの様な政策が採られ、どの様な価値観が働いたか、どの様欲望に突き動かされたか、その点を包み隠さず明らかにしなければ、真の原因は掴めない。

与えられたデータから我々が学び取るのは、推測と予測である。

推測とは、与えられた限られた情報から背後にある法則や規則、仕組み、個々の要因の関係を推し量ることを言う。

予測とは、与えられた限られた情報から将来起こる現象や状況を推し量る事である。推測も予測も限られた情報から何らかの自体を推し量るという点は共通している。問題は、推測が時間が陰に働く、つまり、静的であるのに対して、予測は、時間が陽に作用している。即ち、静的だという事である。

バブルから何を推測するのか。それは、なぜバブルが起こり、バブルの何が問題なのか。そして、バブルと言う現象に遭遇した時、どの様な行動、対処すべきなのか。

何を予測すべきなのか、また、なぜ予測する必要があるのか。されは、将来、バブルと言う現象は、再発する可能性があるかを明らかにする事である。また、バブル現象が起こるとしたら、いつ、どのようにして起こるのかを予め知っておき、バブルが起きた時に間違った行動をとらないようにする事である。

バブルは貨幣的現象であり、市場的現象である。バブルは貨幣や市場がなければ起こらない。故に、貨幣の働きや市場の仕組みを明らかにする必要がある。

市場経済は、資金移動、すなわち、「お金」の流れによって動いている。

資金の移動は、資金の過不足によって起こる。

資金の過不足によって生じる落差が資金の流れを作り出すのである。

「お金」の過不足は、手持ちのお金の残高、収入、支出の関係によって生じる。そして、残高不足を補うように資金は移動する。

資金移動を起こす手段は、売買、貸借、贈与、徴税である。この中で、贈与、徴税以外は、双方向の働きを持つ。経済的効用は決済によって発揮される。決済は、取引によって成立する。貸し借りは、贈与、徴税は、資金移転を意味する。経済的効用は、売り買いによって発揮され、資金移転は支払い、決済を準備する。

資金移動は、出し手と受け手の存在が前提となり、取引全体の働きの総和は、ゼロとなる。つまり、売り買い、貸し借りは均衡している。

物を購入する、手に入れるためには、「お金」がなければならない。しかし、最初から「お金」があるわけではない。故に、最初は、「お金」を借りてくる必要がある。「お金」を借りる、即ち、貸借が生じた時、経済空間に「お金」の過不足が生じる。貸借によって生じた「お金」の揺らぎ、過不足が貨幣の働きを生み出し、市場を形成するである。

売り買いによって「お金」は生み出されるのではなく。貸し借りによって「お金」は生み出されるのである。

「お金」の効用は、基本的に決済によって発揮される。即ち、物を売って得られる収入と物を購入する時に払われる支出によるそして、収入と支出に時間の働きを加えたのが期間損益である。

収入は、物を売たり、労働を提供したりして得られる収入(所得、収益)だけでなく、借金をする事で得られる収入、地代家賃、配当、金利等から得られる収入、贈与される事で得られる収入、徴税による収入がある。また、違法行為による収入もあるが、違法行為による収入は、犯罪として扱われ、正式な経済行為としては認められていない。所得や報酬として得られる収入以外の収入は資金移転とされる。

支出には、消費の為の支出の他に、生産したり、販売する為に費やされる費用がある。また、借金の返済の為の支出、設備投資や住宅投資等の投資の為の支出、納税の為の支出などがある。

収入と支出が資金の過不足の原因となる。

貸借、贈与、徴税は、支払いを準備する。

経済の働きは、収入と支出の過不足として現れる。収入と支出の過不足は、貸借によって補填され、貸借にに残高として蓄積される。貸借の残高が支払準備高となる。

貸借、贈与、税は、支払い、決済を準備するのであり、資金移転を意味し、経済的効用は発揮されない。この様な資金の流れは資金移転である。資金移転は、基本的に「お金」の効用を発揮しないとされる。

期間損益が表に現れる資金の流れならば、資金移転は、裏で経済を支えている資金の流れである。

資金移転は、特に、貸借は、お金の効用を発揮させはしないが、経済活動を継続する為に、決定的な働きをしている。決済用の資金を準備できなければ、経済主体は、信用を失い破産する、つまり、経済活動が継続できなくなるのである。

補助金や給付金も資金移転を意味する。

バブルの形成と崩壊において表面に現れてこない資金の流れ、即ち、資金移動が決定的な働きをしている。

資金移動の怖さは、水面下、表面に現れない部分で経済主体の継続、即ち、生命を断つ事である。企業が倒産するのは、直接的原因は、資金移動であり、収益の影響は大きいにしても直接的な原因ではないという事を忘れてはならない。

経済主体が破産するのは、不渡りによる。そして、借金をしていなければ、不渡りはださないのである。

資金を補填されて一時的に資金繰りが出来ても、収益が回復しなければ、いずれは、資金繰りに行き詰まる。一時的な資金補填は、かえって資金繰りを圧迫する原因となる。

バブル崩壊や災害時、収益が低下した際に資金援助、補填をする例がある。しかし、このような資金補助策は、注意する必要がある。資金補填は、多くの場合、繋ぎ資金を無担保、低金利で行う事が多いが、借入金、貸付金は資金移動である事を忘れてはならない。借りた「お金」は、収入の中から返済していく事になる。その場合、返済金は、費用として計上されない。つまり、損益上に現れない支出なのである。収益がたとえ回復したとしても、損益上に計上されていない部分でそれまでの支出以上の支出が恒常的に発生する事になる。例えは、利益率が回復したとしても資金繰りは窮屈になるのである。つまり、援助る目的で行われた施策がかえって障害、仇となる危険性がある。

税も資金移転の一種である事を忘れてはならない。税の重要なのは、使い道である。税金は、反対給付が明確でない分、費用対効果、経済性が軽視される事が多い。景気対策と言う名目で使用目的が明確でない支出が増える事もある。

例えば、高等教育の学費の無償化である。基本的に教育費は、義務教育の様に国民が一様に受ける教育と、高等教育や専門教育の様に受益者が限られる教育がある。

前者の場合、国民が一様に利益を得るのであるから税金で負担する事は間違いではない。しかし、専門学校や大学のような教育まで税金で一様に無償化するのは、財政負担を意味もなく増やす事になる。義務教育は、国民として最低身に着けておかなければならない、知識や技術、教養を国民が一様に身につかせる事を目的とした教育である。それに対して、高等教育、専門教育は、社会に出て役に立つ知識や技術を身に着ける処である。故に、高等教育や専門教育、特に大学は、向学心によって成り立っている。一人ひとりの自覚と意志がなければ無意味である。ただ、卒業証書が欲しいというだけでは、価値がない。大学教育や専門教育は、受益者負担が原則である。そうしないと経済効果が期待できない。

確かに、教育が一部の特権階級に限られるのを防ぐ意味で学費を補填するのは意味がある。しかし、向学心もなく、学習意欲もない者の学費迄論道を見る必要はない。かえって有害なだけである。費用対効果が最初から釣り合わないのである。一様に学費を無償化するのは、間違いである。無償化すると言っても税金で費用は賄われるのである。結局、家計の負担を財政に転化しているだけの結果に終わる。

資本主義経済は、市場を通じ、収益と費用を要にして生産と消費を調整し、分配を実現する体制、仕組みである。

借金、補助金、給付金、税金は資金移転である。支払いを準備する行為である。

借金、補助金、給付金、税金に過度に依存するようになったら資本主義経済とは言えない。また、市場も本来の機能を果たせなくなる。なぜならば、市場を通して需給の調節ができなくなるからである。生産は、生産。消費は消費と独立してしまい。生産と消費の脈絡が失われてしまう。

生産と消費の脈略が途絶えると消費によって生産を制御する事が難しくなる。価格が機能しなくなるからである。

お金が廻れば、経済主体は、経営を継続する事が可能である。逆に、「お金」が廻らなくなる、資金繰りがつかなくなるといくら収益があっても経営は、継続できなくなる。例え、利益が上げられなくても資金繰りがつけば企業は存続できる。しかし、経済効果を発揮するのは、収益である。この点をはき違えると経済の仕組みが正常に機能しなくなる。例え、儲からない、つまり、経済的な効果が見込めなくとも「お金」さえ回っていればいいという考え方に陥るからである。

故に、補助金や給付金、負債の働きを知る必要があるのである。

市場は、生産活動と消費活動を関連付ける事で、生産を制御する仕組みである。負債の目的は、資金移動、支払いを準備する事にある。借金も収入、貸付は、支出、借金の返済も支出である事を忘れてはならない。ただ貸借に基づく現金収支は、損益上には現れない。借入金や税金を直接、消費に結び付けても付加価値は生まない。生産活動とは結びつかないのである。貸借依拠するのは、生産活動と消費活動の関係を断つ事になる。

基本的に家計は、資金余剰主体であり、民間企業は、資金不足主体である。財政と金融が差の均衡を保つようにふるまうのが本来の姿である。それが現在は、民間企業が資金余剰主体に転化し、財政が一方的に資金不足主体である。

現在、コロナウィルス対策として給付金や補助金が検討されている。間違ってはいけないのは、現在でも家計と民間企業は、資金余剰主体である。それに対して一般政府は資金不足主体。言い換えると補助金や給付金は、資金不足主体から資金余剰主体に資金を転移することを意味する。現在問題なのは、経済活動が抑制されている事で、収益、所得が極端に減少している事なのである。その為に、部分的に、一時的に生産が停滞し、資金の流動性が低下している。

しかし、やがては、経済も原状に復帰する。

その時、生産力の低下によって品不足になっている状態で、過剰な資金が蓄えられけているとしたら…。重要なのは、資金の過不足の状態と資金の流れ、そして、資金の働きの整合性である。

資金の過不足や「お金」の流れによって経済の仕組みが動くという事は、要するに経済の仕組みは、差によって動かされていることを意味するのである。差と言っても極端な差は、かえって、「お金」の流れの障害となる。適度な差をいかに作り出し、維持するかが、経済を制御する為の鍵となるのである。

差には、価格差や所得差、地域差等があるが、特に重要なのは、時間差である。

「お金」の過不足を貸借によって融通し合う事で補填する行為を金融と言う。

金融行為には、金利と言う費用が掛かる。金利は、時間価値を形成する。時間価値は、付加価値を生み出す。

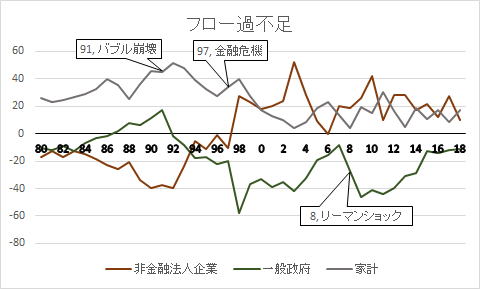

「お金」は、経済主体間で交換、移動しながら、経済の仕組みを動かしている。経済主体、その働きによって集まり、経済部門を構成する。経済部門には、家計、一般政府、非金融法人企業、金融機関、対家計民間非営利団体、海外部門などがある。

「お金」の収支、過不足が貨幣空間を生み出し、形成していく。

「お金」の流れは、労働から得られる所得による生産主体(非金融法人企業、一般政府、金融機関、対家計民間非営利団体)から消費主体(家計)、そして、消費主体から生産主体への流れ。非金融法人企業には、売上、一般政府には、税、金融機関には、金利や預金、対家計非営利団体には募金として支出される。家計から支出された「お金」は、生産主体の収益、収入となる。

その他に、生産主体間の流れがある。生産主体間の流れには、非金融法人企業間の売買、貸借。非金融法人企業と金融機関との貸借。金融機関と一般政府との貸借、税。非金融法人企業との売買、貸借、税などがある。

市場経済を成長、発展させるのは、付加価値である。付加価値は、生産活動によって生まれる。生産活動は、営利事業によって営まれる。故に、非営利事業からは付加価値は生れない。つまり、非営利事業は、経済成長には寄与しない。

営業余剰と言う言葉が示すように、付加価値、時間価値と言うのは、基本的に余剰なのである。余剰なのであるから、効率性が高まれば必然的に圧縮される運命にある。利益や所得、金利、税は、何らかの規制によってはじめて維持される。そして、利益や金利、所得は、規制の在り方によって配分が決まるのである。

問題は、規制にあるのではなく。規制の背後にある規制の目的や考え方である。規制をなくせというのも一種の思想である。それもかなり偏って思想だと言える。

国民経済計算書と企業法人統計

| 売上高 兆円 | GDP | |

| 売上高 兆円 | 1 | |

| GDP | 0.960799721 | 1 |

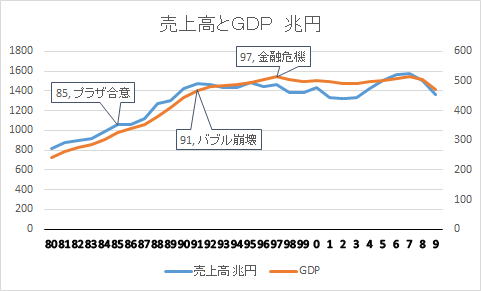

企業統計の全業種、全規模の売上累計と名目GDPは、強い相関関係を示している。これは、付加価値は、市場取引によって生み出される事からも裏付けられる。

つまり、経済成長が止まったのは、企業の収益力が停滞したことによると考える事もできる。逆に、GDPが伸び悩んでいるから収益が圧迫されているとも考えられる。

いずれにしても家計から民間企業への資金の流れが止まり、一般政府に対する貸付が増えたと考えられる。公共事業は、基本的に非営利事業だから付加価値を生み出さない。それが経済成長を停滞させた。景気対策として過度に公共投資、公共事業に依存する事は、結果的に経済の拡大を阻害する。これは、社会主義国一般に考えられるし、中国経済の将来を考える時、重要な鍵となる。

中国がの経済が成熟期に入り、成長力に陰りが出始めた時、過度に公共事業に依存すると現在の日本のような状況に陥りかねない。

公共投資は、返済を前提としていない、言い換えると、営利活動によって負債を前提としていない事業であるから、家計や企業、海外部門からの税収の増加が望めなくなれば、公的債務は、一方的に拡大する。税首の拡大は、基本的に市場の拡大が前提となるから、いずれにしても、市場が拡大しないと望めない。

経済の拡大は、売上の拡大が前提とされるからである。

経済の拡大は、新規事業、新市場の拡大だという錯覚があるが、実際は、経済成長は、貨幣価値の拡大による。貨幣価値が拡大する過程で新規事業や新市場がとりこまれていったのであり。新規事業や新たな市場が拡大できなくなれば、既成の産業の取り分が増えるのである。

問題は、収益全体の動向と収益に占める産業の取り分の関係である。

高度成長は、既成の産業に対して新規の産業が侵食する過程で生じた。高度成長の背景には、産業構造の転換があった。そして、新規産業が成熟するのに従ってまた、産業構造の転換が起こりつつある。それがバブル崩壊の後、経済の空白を生み出した一因である。

単純に技術革新だけを追いかけると経済の基盤を破壊してしまう。

バブル崩壊後の経済停滞は、家電や自動車と言った新規の市場が過飽和になる一方で、既成の産業が伸び悩んでいるのが主たる原因である。この様な産業構造の転換を公共事業によって代替えする事はできない。なぜならば、公共事業は、営利を前提としていないからである。

肝心なのは、産業構造の変化をどの様に評価するかである。そして、産業構成の変化にどの様に対応していくかが、経済政策の根本になければ効果を期待する事はできない。経済政策は、国家経済に対する構想を土台にして為されるべき事である。なぜならば、産業は、生産だけが役割なのではなく。分配と言う役割もあるからである。生産効率ばかり追求して雇用が失われれば市場は成り立たなくなる。

「お金」の流れに目を奪われて、「お金」の流れの背後にある経済の実体を見失うと、経済政策を誤る事になる。為政者は、変化を先取りする事が求められているのである。

何が原因を明らかにする事が経済分析の最終目標となる。しかし、何が原因かは、データからは推測する事はできない。この点を錯覚してはならない。何が原因かを明らかにしたい時は、仮説を立てる以外にないのである。

資金の流れを先ず補足してみよう。具体的な分析は、資金の流れを見てからである。

時系列と言うのは、軌跡である。一つの結果に過ぎない。どの様な仕組みが、何に依って、どの様な要因で軌跡を描かしたかが重要なのである。そして、人間の意志がどのようにかかわっていたかが問題なのである。

儲かったかどうかが問題なのではなく。どの様な意図で、なぜ、儲かったかが問題なのである。

表面に現れた軌跡ばかりを負うのではなく、時々刻々変化する状態や政策、構造を追跡していく事が求められる。構造や空間の変化を補足できないところに回帰分析の限界がある。その限界が組み込められれば回帰分析は、それなりの効果を発揮する事ができる。

時系列分析の目的は、何かと言うと基本的に予測と要因分析である。

分析には、時間が陽に働いている例と、陰に働いている場合の二つがある。時間が陽に働いている分析が回帰であり、陰に働いている場合を要因分析とする。

分類は、グループ化、グループ分けと考えてもいい。

回帰と言うのは、変化を連続したものとして捉える。回帰とは連続した数値データの延長線上に将来怒るであろうこと予測する分析方法である。

時系列分析は、連続した数値データを基礎とした分析であるから、回帰分析が主となる。

分析においては、目的を明確にする事が重要である。どの様な目的で何を予測するのか。それは、予測をするうえで絶対的な前提となる。

そして、予測は、誤差と近似が重要な役割を果たしている。

時系列分析は、基本的に離散時間系列となる。連続時間系列ではない。離散時間系列には、等間隔な系列と不等間隔な系列がある。

また、1変量系列と多変量系列がある。

定時時系列と非定時時系列がある。ガウス型時系列と非ガウス型時系列がある。線型時系列と非線型時系列がある。そして、異常値がある。(「時系列解析」島田直希著 共立出版社)

予測は、基本的に誤差を最小にする事を目的としている。

予測は、何もしなかった場合と、何らかの施策をした場合の二つの場合がある。

バブルが崩壊し、それから十年間で「お金」の流れる方向が変わるほどの大きな力が働いた事は、データに現れている。問題は、バブル形成時、及び、バブル崩壊の時にどの様な力が、どこに働いたか、そして、何によってそのような力が作動したかである。

時系列分析と言うとどうしても定性的な事になるか、事実の羅列になり易い。あるいは、現象論的な分析に偏りがちである。特に、経済や社会現象には、どちらかの傾向に偏りがちである。

しかし、時系列分析とは、表面に現れた現象の背後にある構造や場の働きを明らかにするのが本来の目的である。

単純に現象を分析する事が目的ではなく。

飛行機の航跡を人間は、物理法則の結果としては見ない。なぜならば、飛行機は人間が操縦しているからである。物が軌跡を描いているのとは違う。経済も同じである。経済は、人為的な操作の結果であり、自然落下のような現象とは違う。なのになぜか、経済現象を物の軌跡と同じように扱おうとしている。それが統計学の限界である。重要なのは、人の作為とその結果、どの様な動きや変化があったかである。人間の作為抜きに経済の動きを理解する事はできない。

経済の時系列分析は、時間の経過と伴にどの様な変化があり、その時点時点でどのような意思が働いたかを検証する事にある。

時系列データの分析の意義は、変化の軌跡を明らかにし、変化を引き起こす要因を知り、変化を制御可能にする事にある。

時系列分析では、先ず変化の形を見る。変化に目に見えた規則性があるかないかを直感的に把握するのである。ただ目に見えない、表面に現れない規則性もある。最初は、概観を掴むのである。

論理的に明確な命題と曖昧な命題を見分ける。曖昧な命題とは、憶測や推測に基づく事象である。論理的に明確な命題は、予め、定義されているか、合意されている事、自明な事、所与の事に基づいている命題である。

確実な事と不確実な事は何かを仕分けしておく。確実な事は事実である。不確実な事は、推測か、予測である。

何が眼に見えて、何が眼に見えないか。目に見えるのは、位置と変化である。目に見えないのは、関係である。

我々が知りたいのは関係である。明らかにしたいのは、不確実な事、曖昧な事、目に見えない事だからである。

落下であれば、物体が落下しているのと、物体の位置は目に見える。しかし、落下と言う現象の背景に働く力は見えない。力が意味するのは、関係である。

背後の場に働く力、物体と物体の間に働く力が見えないのである。

見えない関係を見えるようにする事から始める必要がある。

目に見える変化は、対応のしようがある。目に見えない変化が怖いのである。

時系列分析をする時、先ず、見るのは、変化の形である。変化の形から、何らかの規則性があるかどうかを判断する。そして、変化の背後に何が潜んでいるかを推測するのである。

変動成分には、傾向変動、季節変動、不規則変動がある。

経済的な現象、時系列的なデータには、周期や波があると言っても、所謂、電波や音波みたいな波ではない。季節変動と言っても季節的な変動を引き起こす要因は、明確である。物理学的な波動ではない。

肝心なのは、季節変動を起こす要因である。周期性や波動と言って物理学的な意味での波ではない。

経済的な波には、一定の単位期間を基本としているものが多い。例えば、月給は、月単位の収支の波を作るし、食事は、一日単位の波を作る。

変動の単位は、一日、一週間、一ヵ月、四半期(季節)、半年、一年と階層的な変動を構成する。長期的な変化を見る為には、このような一日の波、一ヵ月の波、四半期(季節)の波、半年の波を平滑化する必要がある。その際用いられる代表的手段の一つが移動平均法である。

一日の波、一週間の波、一ヵ月の波、四半期(旬、季節)の波、半期の波、一年の波をどうとらえるべき、それは時系列分析の鍵である。

一日に食事をする回数は、固定的だが、何を食べるかは、変動的である。つまり、量は一定でも質は一定していないことを意味する。これは、経済の一つの形である。変わる部分と変わらない部分をどう見極め区分するか。経済を分析する上での要諦である。不易、変易、簡易である。

特に物事の順序が重要な意味を持つ。それが時系列データを解く鍵である。

時系列データの種類には、連続時間時系列と離散時間時系列、1変量時系列と多変量時系列、定常時系列と非定常時系列、ガウス型時系列と非ガウス型時系列、線型時系列と非線型時系列などのがある。

変化の形の基本は、波動と周期性である。周期性があるかないか、波動であるかないかが一つの鍵となる。波動も波の形が問題となる。

周期性の形の基本は、周期の幅に基づく長期的変化と短期的変化である。

変化の形で重要となるのは、類型である。周期的変化と言っても音波のようなきれいな波があるわけではなく。不規則な上下動が組み合わさっている場合が多い。波動と言っても物理学的な意味での波動とは違うのである。

なぜ、経済的変動の基本が波動となるのかと言うと、経済活動の根本が回転運動、循環運動だからである。

また、変化には、算術級数的変化と幾何級数的変化があり、経済は、主として幾何級数的変化をする。つまり、単利的変化ではなく、複利的変化を基本としている。幾何級数的変化だからこそ制御が難しいのである。

変化は、位置と運動と関係によって成り立っている。位置と運動から対象間に働く関係を導き出すのである。

変化は、時間の関数である。故に、変化は、基本的な時系列となる。時間の働きが陰である場合は、静的構造を現す。静的構造は、要素間の基礎となる関係を表しているのである。

経済の変化には、変化を引き起こす要因がある。変化は、結果である。結果には、原因がある。そして、一番知りたいのは因果関係である。

時系列データ分析において先ず知りたい関係は、相関関係。相関関係が明らかになったら、一歩踏み込んで自己相関関係や因果関係を探る。

位置はも静的な要因であり、運動は、動的な要因である。

場の作用による変化と構造的作用による変化、固有の作用による変化等がある。

構造的な作用には、静的な構造の作用、動的な構造の作用がある。静的構造の作用も、動的構造の作用も相対的である。

変化には、起点と始点、終点がある。気を付けなければならないのは、起点と始点は必ずしも同時点ではなく、起点と始点に差がある事がある。起点は、変化が起こった時点、現象が表に現れた時点を言う。始点は、変化を引き起こすキッカケ、作用がかかった時点を言う。例えば、水に熱を加え始めた時が始点で、泡立ち、沸騰し始めた時を起点とする。

経済的現象において始点と起点の時間差が、要因間の因果関係をわかりにくくしている。

目的変数を資金の過不足とする。そして、説明変数を金利、地価、所得、物価にする。

まず前提条件の検証から始める。

我々が知りたいのは、どうしたらいいのかである。どうすれば経済を見通し、制御する事が出来るのかである。

さもないと為政者は、国民を欺き、罪を犯す事になる。

統計データを分析する時、表面に現れた現象ばかりに目を奪われてはいけないという事である。バブルを引き起こした原因やバブルが崩壊した原因の中には、プラザ合意とか、土地政策の様に明らかなものがいくつかある。

バブル形成にせよ、バブルの崩壊にせよ、資産価値の変動が影響していることは明白である。

統計的なテータだけでバブルの要因を推し量ろうとするのは、かなり、乱暴である。明らかにしたいのは、何が資産価値の変動を引き起こしたかである。表に現れた現象とその時点その時点でとられた政策を照らし合わせる事ではじめて真実を明らかにする事が出来る。

変化の様相を明らかにするためには、何が変化を引き起こしているかを知る必要がある。

場に働いている力(成長力の低下、物価の上昇、所得の上昇等)か、環境状況の変化(地価、資産価値の下落とか、疫病の流行とか、為替の変動、市場の飽和、「お金」の流れる方向の変化等)か、金融政策や公共投資、増税と言った何らかの直接的要因が働いたのか。

変化を触発させる要因は何か、それを明らかにしなければ経済政策をどう評価していいのかも定まらない。

変化の誘因には、直接的な誘因と間接的な誘因がある。

何が確かで、何が不確かなのか。それが直接的であるか、間接的であるかを決める。確かな事は直接的であるし、不確かな事は間接的になる。

また、変化を引き起こす要因には、第一に、政策的要因、戦略的要因。第二に、構造的、制度的要因、第三に場に働く力や状況、環境の変化。第四に、地震、津波、台風、疫病、事故などの災害、第五に、戦争や革命、クーデターなどの体制や政治状況の変化。それに伴う石油価格の高騰等。第六に、技術革新などによる前提条件の変化がある。

第一の、政策的要因には、金融政策や経済政策。金融政策は、主として金利や為替。経済政策は、市場政策と財政政策があり、財政政策は、公共投資等の景気対策、補助金などの所得の再配分、増減税、国債の発行などがある。

戦略的要因には、石油戦略による石油価格の高騰、オイルショック、経済戦略の変更によるニクソンショック、プラザ合意等がある。また、軍事戦略(湾岸戦争、イラク戦争、経済封鎖等)は、時として世界経済の動向に決定的な影響を及ぼす。国防戦略も間違えば、国を滅ぼす原因となる。

第二の、制度的、構造的には、会計制度や資本制度、法制度、為替制度、金融制度、貨幣制度、市場制度(規制緩和等)、政治体制等の変更がある。人口の変化、人口構成の変化、産業構成の変化、貧富の格差の拡大、そして、雇用のあり方、雇用制度の転換である。

第三の、空間的な変化とは、市場環境の変化(拡大均衡から縮小均衡への転換、成長から成熟への段階的変化)、資金の流れや働きの変化等がある。資産価値や物価の動向。温暖化など自然環境の変化。消費性向の変化も経済の根本に関わる事である。

第四の災害には、広義でいえば、温暖化などの気候変動も含まれる。ただ、基本的には、突発で大規模な変化を指す。そして、大きな変動の起爆的な事件を言う。気候変動等は、空間的な変化、あるいは、前提条件の変更と見なした方が妥当と考える。株価の下落などは、一種の災害と言ってもいい。

第五の戦争、革命、クーデターは、人為的災害と言っていい。政治体制で決定的なのは、自由主義から社会主義へ、逆に、社会主義から自由主義へと言った経済体制の変化である。

産業革命などにみられるように技術革新は、経済に決定的な作用を及ぼす事がある。特に、市場構造や生活様式を根本に変える。社会のインフラストラクチャーに影響を及ぼす様な技術革新は、注目する必要がある。

このように多くの要因が複雑に絡んでいるから自己回帰や重回帰分析などの時系列分析だけでは、制度の高い予測は期待できない。この点を踏まえれば時系列分析も十分に活用できる。

相関関係は、時間が陰に作用している場合と、陽に作用している場合を考える必要がある。更に、相関関係に時間的な順序があれば因果を形成している事になる。この点を見極める事が時系列分析の鍵になる。

時系列分析は、相関関係が成り立っているか、否かに囚われやすい。しかし、表に現れる軌跡は、結果に過ぎない。肝心なのは、背後で働く力であり、仕組みである。

相関関係が成り立っているかどうかが問題なのではなく。どの様な条件下で相関関係が成り立ち(あるいは、成り立っていなかったのが)、どの様な条件の変化によって相関関係が成り立たなくなった(あるいは、相関関係が成り立たったのか)のかである。

例えば為替や景気と金利の間に何らかの因果関係がある事は明らかである。しかし、為替や景気と金利の間に相関関係が常に成り立っているかと言うと、そうとは限らない。そこが問題なのであり、金融政策を悩ましくする原因なのである。

経済データは、何らかの集計値である場合が多い。また、量と値の積が基本である。この基本となる形が鍵となる。

統計は、放物線は、放物線として解析する傾向があるが、ボールが放物線を描く背景には、重力が働いている。重力の働きを知らないとボールが描く軌跡を予測する事は難しい。

それは回帰分析の限界でもある。どんな手法も絶対と言う事はない。手段は、基本的に相対的である。

経済を予測する際、所得や需要と供給、地価、銀行券の発行残高、国債残高、為替、経常収支などの相関関係が重要となる。

一般に回帰分析などは、相関関係自体を問題にする。しかし、表面に現れる相関関係は、結果でしかない。問題は原因である。因果関係より相関関係が重視されるのは、相関関係から、必ずしも因果関係が明らかにできるとは限らないからである。

相関関係そのものより、相関関係の変化が重要なのであり、相関関係を何が変化さるのか明らかにすることなのである。

バブルでいえば、高度成長期には、地価と総所得とは、強い正の相関関係があったが、バブル崩壊後は、相関関係が薄れている。成長期には、地価と総所得との相関関係に基づいて投資をすればよかったが、バブル崩壊後は、経済成長と地価の相関関係をを前提とした投資は成り立たなくなった。

その時点その時点で得られるデータに基づいていたら、地価と総生産の相関関係は、後付けの解釈しかできない。

変化は、時間の関数であり、運動を意味する。運動は、位置の移動として現れる。位置は空間的な位置だけを意味するのではなく、温度や価格などの位置関係を含まれる。

変化を相対的であり、対象となるものや要素の関係によって現れる。よって何が変化を引き起こすかを明らかにするためには、物と物、要素と要素の関係を解き明かす必要がある。変化は、物と物、要素と要素の関係に依存している。

物と物と、要素と要素の間に働く関係は、相関関係を意味する。因果関係は、相関関係の一種である。

我々は、変化を引き起こす要因、原因を物と物、要因と要因の間に働く、直接的な作用に囚われがちである。しかし、相関関係を作り出す働きは、直静的な力や作用とは限らない。空間や場に働く力、環境や状況の変化、法や制度による力等、間接的な働きによる変化もある。むしろ、経済全体を動かしているのは、空間や場に働く力、法や制度等の前提条件の変化等が大きい。

例えば、ボールを打つとか、蹴る、投げると言った直接的な行為によって変化を引き起こす場合、落下や流れるといた空間や場、流れ、需給といった間接的な力や圧力によって引き起こされる変化がある。

経済の変化は、直接的な力か間接的な力によるかを見極める事が重要となる。

つまり、金融政策や財政政策によって起こされた変化なのか、需給と言った市場に働く力によって引き起こされた変化なのかによって対策に違いが出てくるからである。

また、変化は、時間の関数であるから、何らかのイベント、操作、決定などが対象に影響を及ぼすのには、多少の時間かかかる。イベント、操作、決定から対象に情報が伝達されるまでの時間差が重大な結果をもたらす事がある。この様な時間差には、意思決定にかかる時間、手続きにかかる時間、物理的な運送や製造、情報伝達等にかかる時間などがある。この経過時間を十分に考慮しないと相関関係や因果関係は明らかにできない。変化は、連鎖であり、波のように伝わるのである。

相関関係、因果関係で重要となるのは順序である。順序が関係を制約する。

何らかの操作、鍵、スイッチ、引き金が、変化を引き起こす事がある。スイッチが入れられたらどの様な経路、仕組み、過程、順序、手続き、論理、即ち、アルゴリズムによって情報が伝達されていくかが重要となる。

経済政策を立てる際、何が、経済の変動を引き起こしているかを知っておく事は、必須な条件である。

しかし、多くの場合、表面に現れた現象や変化に囚われて何によってそのような現象が現れたかについては、疎かになったり、場当たり的な説明や後付けな理屈で終わっている例が多いように思われる。

例えば、株価の動きに対して投資家や評論家は、もっともらしい理屈をつけて説明する。あくまでも、その理屈は仮説にすぎない。しかし、その仮説が検証されたと聞いたことはない。また、後々でそれなりの理論で説明されても、実務的な要素、システムが暴走したとか、パニックになったと言った事が取り沙汰されても経済全般の仕組みや構造的な問題にまで及ぶことは少ない。

それでありながら、大恐慌やバブル崩壊の引き金を引いたのは、株の暴落だというのが通説である。

何が株の暴落を招いたのか。そして、それが大恐慌やバブル崩壊にどう結び付くのか。それを明らかにしなければ、大恐慌やバブル崩壊後の経済に対する打つ手を見極める事はできない。

結局、後手後手になる。

良薬は本来、毒にもなるのである。服用量や副作用を考えずに投与すれば病気を治すどころか悪化させてしまう。経済政策とは、そういう事である。

条件次第で経済政策は、良くもあるも、悪くもなる。

変化を起こすのは、ポイントだけではない。その場に働く力や流れ、勢い、傾きや偏りなどの影響もある。いろいろな要素が重なり合って変化は引き起こされる。経済に万能薬はない。何でも規制緩和すればいいというのではなく、逆に、規制を強化すればいいという訳でもない。状況、環境、前提条件によって同じ施策も聴く時もあれば聞かない時もある。

熱が出たからと言ったら何でもかんでもアスピリンを飲ませればいいというのは、藪医者である。不景気になったら公共投資をしろとか、何でもかんでも規制を緩和すればいいというのは、幻想にすぎない。教条主義的な発想では、状況の変化についていけなくなる。ステレオタイプでは、現実の世界に対応できなくなる。

まず。何が、何に対して、どの様な効果があるのかを明らかにする必要がある。薬効や副作用を調べないで、対処療法的な施策を講じることほど危険な事はない。

市場経済は、市場の変化によって機能を発揮している。故に、何が、市場に働く力を、どの様に変化させるのかを明らかにする事が、市場経済の変化を予測したり、対処する為には、前提条件の確認や前処理として不可欠になる。前提条件の確認から予測や問題解決の始まるとなる。

市場経済において、経済の仕組みを動かしているのは、「お金」の力である。

「お金」の働には、市場表面での働きと市場の裏の働きがある。

経済は、分配の手段であり、「お金」の力によって財を生産し、「お金」によって配分され、市場から必要な財を購入する事で分配は成立する。

「お金」の効用は、市場取引(売買)によって発揮される。「お金」の過不足は、貸借によって補填される。売買は、フローを構成し、余剰な資金は、ストック(残高)として蓄積される。

故に、市場の力は貸借によって蓄えられ、売買によって発揮される。「お金」の働きを顕現化させているのが期間損益である。

経済が正常に機能しているか否かは、部門間の資金の流れと残高の偏りとして現れる。

経済実体は、部門間の資金の貸借と残高、フローを見ると明らかになる。

貸借は、支払いを準備しストックされて裏で働く。

資産価値は、所有しているだけで増減する。それに伴って未実現損益の増減する。未実現損益は、経済主体の資金の調達力に影響し、支払準備を左右する。支払準備は、資金の流通量に作用し、物価に影響する。

バブルは、裏で働いているストック、資産価値の変動が決定的な働きをしている。表に現れた現象より、裏に隠された働きを明らかにしないとバブルの本性は見えてこない。また、ストックに対するその後の政策が経済空白を引き起こした主たる原因である。

経済規模は、市場規模によって決まる。市場規模は、付加価値に依存している。その点でいえば財政政策は、一時的には、効果が現れても、最終的に経済成長に直接的には、寄与しない。財政政策は、市場に影響しない限り経済成長に有効な施策とは言えない。財政は、市場経済では裏方なのである。

今日の、経済現象は、貨幣的現象として現れる。必然的に「お金」の動きに注目する必要がある。ただ、お金の動きばかりに気を取られると経済の本質を見誤り、決定的な過ちを犯す危険性がある。なぜならば、「お金」そのものが価値を持つわけではないからである。「お金」の価値は、働きにあって、「お金」の存在自体にあるわけではない。

価値の実体は、人と物との関係にある。故に、経済の基盤は、人との物との関係、即ち、人口構成とその推移、生産の様相と消費の様相の変化にある。

変化を引き起こす要因を明らかにするためには、経済量がどのような構造を持っているかを知る必要がある。

経済量は、人・物・「お金」の積である。

人の要素とは、人々の生活に根ざしている。

市場を構成する人的要素の基礎は人口の在り方である。

人口の在り方は、総人口の変化、人口の構成の変化等に現れる。

総消費で重要なのは、人口の推移である。

総消費支出は、総消費量と単価との積である。

総消費量は、一人当たりの消費量の平均と総人口の積で導き出される。

市場を構成する物的要素の基礎は、生産力である。

資金の過不足と「お金」の流れる方向、総量 等である。基本的に、位置と運動と関係によって決まるベクトルである。

投資は、将来の収益と含み資産を担保して決定される。

バブルに絡んで「お金」の変化を引き起こした要因には、為替、金利、物価、石油価格等がある。

変化から何を読み解くかである。

先ず、地価とか、売上とか、所得とか、総生産といった一つひとつの項目を時系列に沿ってグラフにして変化の特徴を見てみる。

先入観や偏見に囚われずに変化の形を眺めてみるのである。経済量は、変化の形をどうとらえるかが最初の課題である。

最初は、変化の形から直感的に規則性の有無を掴む。外観、外形から何らかの規則性が潜んでいるかどうかを見るのである。だからこそ、変化の形が重要なのである。

変化の形から、要因間の相関関係や線型的(比例的)な変化、周期的な変化、季節的な変化等を見て取る。

経済は、人、物、「お金」がそれぞれ場を形成し、三階層を構成している。また、生産、分配、支出の三段階を構成し、非金融法人企業、金融、家計、財政、海外部門による構造がある。

人、物、「お金」は、個々独立した場を形成するとともに、実体の動きによって関連付けられている。物的空間は、物の法則で、貨幣空間は、「お金」の論理によって支配されている。人口の変化は、独立した変化をするが、人口の変化は、生産や消費を通じて物的空間と結びつけられ、所得や支出を通じて貨幣空間と結びつけられる。

市場は、重層的場を形成しているのである。

経済分析で重要なのは、変化の形であり、変化を引き起こす形である。形と言うのは、構造である。経済が複雑になり直線的な論理展開では、対応しきれなくなった今日、構造的な取り組みが要求されている。

産業には形がある。市場にも形があり、人口にも形があり、生活にも形がある。その形の変化が経済の変化を誘発するのである。経済の変化は、論理的と言うより、構造的である。一つの変化も複数の要素が絡み合って引き起こされる。

産業構造は、経済の発展とともに一次産業主体から、二次産業主体、三次産業主体へと変遷する事が知られている。また市場も成長とともに飽和していき、成熟してくるとか飽和な状態に音入る。生活様式も生活水準の向上とともに変化する。それは、消費構造・支出構成に現れる。

産業構造の変化、市場構造の変化、人口構成の変化、生活水準の変化が「お金」の流れや偏り、フローとストックの関係にどの様な影響を与えているか。そして、「お金」の流れの変化によってどの様な経済現象が起こっているかを明らかにする。

変化の形は、部門間の資産の形や資金の流れとして現れる。残高は、スカラーであり、フローはベクトルである。

どの様な前提条件のもとにINPUTをどの様に設定するかによって、どの様なOUTPUTがでるかを予測し、その予測に基づいた政策をとることが求められる。

変化の前提は、所得構造と支出構造にある。所得は、入り口に位置し支出は出口に位置する。原則、支払準備高の範囲内で支出はされる。支払準備の原資は、所得と所有物(物的資産と金融資産)である。支出構成は、産業構造に反映する。産業構造は、所得を制約する。

経済破綻とは、人々の生活が成り立たなくなって、経済の仕組みが維持できなくなった状態である。

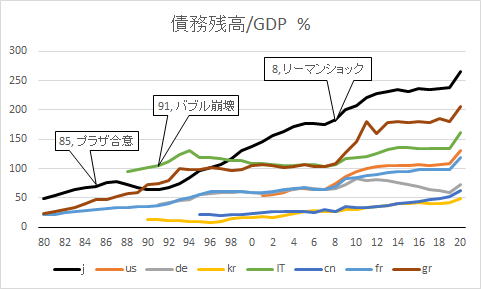

バブルの前提条件は、第一に、高度成長が終焉し、市場が飽和状態となり、低成長時代に突入した。

第二に、二度のオイルショックによって石油価格の高騰。

第三に、ニクソンショックに始まり、プラザ合意で決定的になった円高傾向。

第四に、財政赤字が深刻化し、1981年から第二臨調が始まる。国鉄、日本電信電話公社、日本専売公社が民営化される。

第五に,日米貿易摩擦の深刻化。

以上を前提としてうえで経済の基礎が構造的に変化していくのである。そして、構造的変化がバブルやバブル崩壊後の経済変化を引き起こしていく。

時系列分析でも述べたが、先ず変化の形を読み取り、何らかの規則性が潜んでいるかどうかを類推する。

変化の形には、規則的な部分と不規則なものがある。一般に一つの対象の変化は、規則的な部分と不規則な部分が複合している。まず、規則的な要素と不規則な要素とを分離させる。

規則性とは、一般に周期性を言う。周期性は、波動の様に一定の期間で一定の形で生起するものと、季節変動の様に一定の期間で単一に生起するものとがある。

また、変化の周期には、短期的な変化、長期的な変化、一時的な変化、固有な変化等がある。

更に、周期期間、幅が一定なものと一定していないものがある。変化に速度がある。早くなったり、遅くなったり、加速度が着いたりする。

いくつもの要素が、重なり合い、複合する事で、変化の形は、形作られていく。

変化の規則性を見出すには、順序、反復、分岐の有無、状態を見る事である。規則性を見出すには、変化に何らかの順序が見て取れるか。反復繰り返しがあるか。何らかの分岐点があるかを見つける事である。順序とは後先があるかを意味している。分岐は、山と谷として現れる事もある。つまり変換点である。繰り返しを見る時、幅や回数に注意する。

バブルの分岐点には、株価の頂点、地価の頂点、金利の頂点、為替の頂点、物価の動向、所得の動向、税収の頂点などが関係してくる。

何を始点と考えるかによってバブルの様相も違ってくる。

国民経済計算書では、順序に重要な意味がある。順序が見えてこないと国民経済計算書は理解できない。順序は流れを作る。順序は流れを整える。順序は流れの源になる。順序は流れに沿う。

変化の滑らかさも重要である。滑らかな変化が、それともギザギザした変化か、詰まりつまりした変化か、伸び縮みのある変化か、速度が一定しているか、凸凹のある変化か、強弱がある変化かなどである。

変化には定常的変化と非定常的変化がある。

注意すべきなのは、運動の性格の変化である。一定の規則に基づいていた変化が、ある時点を境にして不規則な変化になるのは、何らかの作用が失われたか、弱まった結果だと考えられる。

相関関係が失われると無重力状態に落ちいったようなものである。

重力が働いている場と無重力な状態では、運動が違う。ロケット内部の物体は、大気圏内と大気圏外とでは、全く違った動きをする。

上昇している飛行機と水平飛行に移った飛行機とでは、重力の働きが違うのである。

変化には、規則的な変化と不規則な変化がある。

規則的な変化には、周期的な変化と周期性のない変化がある。

周期的な変化には、短期的な変化と長期的な変化がある。

短期的であるか、長期的であるかの判定は、単位期間に基づいて行う。単位期間には、一日、一週間、一ヵ月、四半期(三か月、旬、季節)、半期、一年、二年、三年、五年等がある。

かつて、中国や日本では単位の採り方は、干支、即ち、十干、十二支を組み合わせた六十年を一周期にする考え方をしていた。干支は、一日、四季、年などを構造的にとらえ生活にリズムを持たせてきた。この仕組みは、非常に優れたものである。人類の英知でもある。

現代社会は、このような四季折々の祭礼や儀式にたいして否定的だが、それが、現代社会に彩を失わせる結果になっている。季節季節の祭礼儀式は、単に迷信によって設定されてきたわけではなく。生活にリズムを持たせるために行われてきた。

経済的変化を知るためには、このような儀式、風習、祭礼、言い伝えの持つ現実的効果を無視するのは、愚かである。四季のない仕事は、けじめつかない。

暦は、占いの為にあるのではなく。生活に枠組みを作るためにある。この様な祭礼や儀式の働きを理解していないと経済を制御する事は難しい。

単位期間の変動の形には、傾向(トレンド)、季節変動、不規則変動等がある。

変化の規則性が違ってきた場合は、変化の性格のどこが変わったのかを明らかにする必要がある。

変化は時間の関数である。時間が陰に作用するか、陽に作用するかで変化の様相は全く違った形になる。

経済発展には、三段階ある。 即ち、第一段階は、生存。第二段階は、生活。第三段階は、自己実現である。そして、段階に応じて必要性も変化する。

段階毎に必要性に対する考え方にも違いが出る。生きる為に最低必要な資源が必要なだけ配分されているか。 その上で、人々の生活が豊かにする資源が求めるだけ配分されているか。自己実現に必要な資源が配分されているか。

先ず、生きる為に必要な資源を確保する事から始まる。次の、段階で生活を豊かにする事に軸足が移る。生活が、ある程度、充実してきたら最後は、自己実現を求めるようになる。

生きていくうえで必要な物をとにかく調達しなければならない。この段階では、生存競争が一番である。競争と言うより、闘争である。負ければ生きていけなくなる。どうやら生きていける様になったら、生活水準の向上に努める。掘っ立て小屋から、一般住宅に、そして、自分の趣味に合った住宅へと求めるものが変わってくる。

その変化は、草創期、成長期、成熟期の違いとして現れ、その段階に応じた施策が行われないと衰退期になっていく。為政者には、時代の変化を正しく見極める事が求められるのである。

衰退は最終的段階にだけあるわけではなく。適合性のない施策がとられればすぐに始まる。

ストックと言うと「お金」の流れがないように思われるが実際は大きな流れがある。ただ、決済の為の流れできないため、市場の表面には現れてこない。市場の表面には現れてこないが、景気の動向を左右する流れである。

そして、この流れを制御しているのが金融である。

資産とは何かが重要となる。

資産には、金融資産と非金融資産がある。非金融資産は、生産資産と非生産資産がある。この分類がストックの基本となる。

金融の核となるのは、金融資産である。金融資産とは、何らかの実体を持たない名目的資産で、貨幣価値だけがある資産であるが、本質は、債権である。債権は、同時に債務を構成する。つまり、債権と債務は表裏一体の関係にある。

金融資産と負債とは一体だという事である。更に、金融資産の対極に非金融資産がある。これがストックの基礎構造である。債権と債務が分離する過程で表象貨幣を生み出すのである。

金融資産と他の資産との違いは、金融資産の資産価値は、現金と同等だという点である。現金と同等と言う事は、貨幣価値の変動の影響を受けない。ゆえに、金融資産は、移転として扱える。それに対して金融資産以外の資産は、売買取引に依って相場が立ち、損益が生じるという点にある。つまり、資産を単純な移転として扱えない。また、償却資産と非償却資産の別が生じる。

信用創造をするのは貸借取引に依る資産価値の移動であるが、資産価値を生み出すためには、損益取引が必要となる。故に、貸借と損益が対称的となるのである。

バブル崩壊後、日本は、空白の十年、二十年と言われ続け、未だに、その後遺症から抜け出せないでいる。

一体、バブルとは何だったのか。それを明らかにしないと日本経済は、以前の活況を取り戻す事はできない。

バブルの形成は、必然なのか、未必の故意だったのか。必然であるか、故意であるかによって対応の仕方も根本的に違ってくる。

当事者たちは、決して自分たちの過ちを認めようとはしない。それが、以後の政策をも狂わせている原因でもある。

バブルと言うのは、フローに対して異常にストックが膨れ上がる現象である。例えば、日常的な経費に対して土地とか株と言った金融資産が異常に膨張するような現象である。バブルの危険性は、ストックの量が、フローに必要とする資金の量を大きく上回る事で、フローが圧迫される事にある。例えば、地価の異常な上昇は、土地の実需を冷やしてしまうという様な事である。実体のない「お金」が資産価値を膨らまし、それによって実物市場に資金が流れなくなる。それがバブルの危険性である。

バブルの弊害は、バブル崩壊時に、資産の名目的価値を圧縮する事で逆資産価値、即ち、企業の資金調達力を圧迫して実物市場に「お金」が供給される事を阻害する事になる。

株価や地価の下落が経済に影響するのは、運転資本に影響する事である。多くの企業は、収益に季節変動がある。収益が低い期間に備えて株や土地に投資をしている場合が多い。株価の下落はその点をつかれるのである。

固定資産等の生産設備、生産手段にかかる資金、即ち、投資資金は、長期借入金を原資として、運転資本は、基本的に短期借入金を原資すると暗黙的に区分されている。バブル崩壊後、貸し剥がしを受けたというのは、運転資本が質とされているからである。運転資本が担保するのは、主として含み資産である。だからこそ、若干インフレーションが経済にいいとされていた。

伏線は、プラザ合意後の急速に進んだ円高である。急激な円高によって不況となり。本業で収益が上げられなくなって企業が財テクに活路を求めたのである。バブル初期において、利益を上げられる事を経理、財務が部門が求められた。財テクのできない経営者は、無能だとされた。財テクによって持て囃された多くの経営者は、バブル崩壊後、責任を問われ失脚していったのである。

実質価値と、名目的価値が乖離してしまうと、「お金」は本来の働から乖離し、その結果、本来の働きが出来なくなるのである。

「お金」がほんらいのきのうをはっきできなくなることによるへいがいは、市場経済の正常な循環が維持されないという点である。

市場経済は、基本的に収益によって資金を回収し、それを、費用として分配する事で成り立っている。資金を循環させるために、資金が不足している経済主体に資金を貸し付け支払いを準備するのが金融の役割である。貸借は、あくまでも従属的な活動、裏方であり、主役ではない。借金は、収益と同じ働きはできないのである。なぜならば、費用に負債は対応しないからである。

資本主義経済は、市場を通じ、収益と費用を要にして生産と消費を調整し、分配を実現する体制、仕組みである。

借金、補助金、給付金、税金は資金移転である。支払いを準備する行為である。

借金、補助金、給付金、税金に過度に依存するようになったら資本主義経済とは言えない。また、市場も本来の機能を果たせなくなる。なぜならば、市場を通して需給の調節ができなくなるからである。生産は、生産。消費は消費と独立してしまい。生産と消費の脈絡が失われてしまう。

生産と消費の脈略が途絶えると消費によって生産を制御するのが難しくなる。価格が機能しなくなるからである。

お金が廻れば、経済主体は、経営を継続する事が可能である。逆に、「お金」が廻らなくなる、資金繰りがつかなくなるといくら収益があっても経営は、継続できなくなる。

バブル崩壊後、景気刺激策として多くの手が講じられたが成功した例はあまりない。それは、「お金」の働きをよく理解していないことが一因なのである。

我々は、市場の表面に現れる損益や決済の働きが眼を奪われ、市場の底流に流れる貸借、資金移転の動きを見落としがちである。しかし、経営を継続させている大きな力の一つが市場の裏側に働く、貸借や資金移転の働きである。資金の過不足を補うのが資金移転である。

市場に資金が円滑に流れなくなった時、資金移転をうまく活用する事が求められる。資金移転を活用させる政策が補助金や給付金、貸付金である。

故に、補助金や給付金、負債の働きを知る必要があるのである。

経済は、生産と消費の相互作用から成り立っている。生産は生産、消費は消費と個々独立しているわけではなく。そして、生産と消費を結び付けているのが分配である。生産と消費は、分配によって連動する事で経済は制御されているのである。

生産と消費が結びつかなくなったら生産活動の動機付けができなくなる。

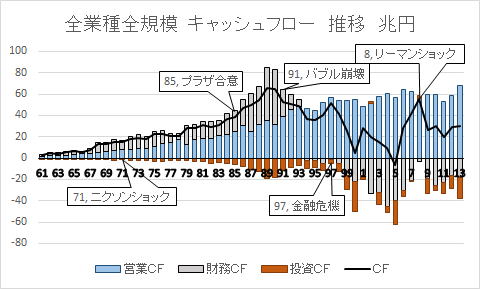

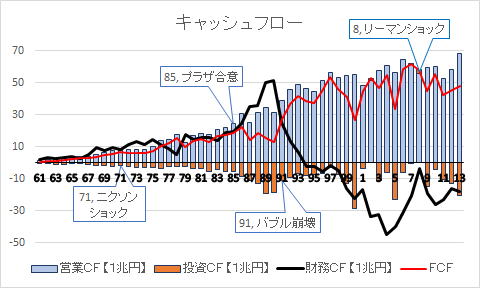

バブルの痕跡は、企業のキャッシュフローに歴然として現れている。キャッシュフローには、表面に現れる営業キャッシュフローと水面下の財務キャッシュフローと投資キャッシュフローの大きく分けて三つのキャッシュフローがある。

プラザ合意後、バブルの形成に伴って投資と財務キャッシュフローが増加し、負債が営業キャッシュフロー以上に上昇する。負債は、バブルが崩壊すると急転直下減少し始める。一時的に持ち直したキャッシュフローが金融危機のを境に再度低下していく。バブルとバブル崩壊後の空白を招いているのは、水面上に現れている営業キャッシュフローではなく、水面下に働く、財務キャッシュフローと投資キャッシュフローの働きによる。

リーマンショックの際は、見かけ上のキャッシュフローは上昇している。しかし、景気がいいからキャッシュフローが上昇した訳ではなく逆である。資金が潤沢だから景気がいいとは限らないのである。

法人企業統計

表面に現れる損益だけでは、経済の実体的動きは読み取れない。経済は、表面に現れる資金の流れだけでなく、水面下に流れる貸借の流れがある。表面の動きと裏の動き双方を見ないと経済の働きは読み取れない。

バブルが崩壊するまでは、投資は、財務キャッシュフローに基本として行われてきた事が読み取れる。それがバブルが崩壊すると営業キャッシュフローにの中から投資の為の資金が捻出されるようになった。この様な傾向は、将来に向けての投資と言うより過去の投資の清算の為の支出と言える。これがバブルを境にして起こった重大な変化と言える。

将来に備えた投資が控えられ、過去を清算する形の投資が増えれば必然的に市場は縮小へと向かう。

先ず、経緯を確認する必要がある。

なぜ、経緯を確認する必要があるのか。単純に、事実の羅列や、経過を確認したいからと言うのでは、その目的は、意味不明である。どの様な目的で、何をしたいのかによって、どの様な経緯を確認するのかを明らかにする事が出来る。

最終的に経済を分析する目的は、人々の生活や暮らしに役立つ施策、政策を決める為の指針を作る事である。人々の生活や暮らしに何の役に立たなければ経済学の存在意義はない。

これから、激動の時代を迎えようとしている。この激動をいかに生き抜くのか。それを学ぶために経済学は、ある。

人々の暮らしを豊かにし、幸せにするために経済学はある。ひして、その崇高な志と使命感が経済学を発展させてきた。

今現実に起こっている経済政策、財政政策がどんな意味があり、どんな効果があるかを説明できない経済学には、その崇高な精神と志が欠けている。

給付か、貸付か、その効果にどんな違いがあり、どんな意味の違いがあるのか、本来、経済学を志す者は、身命を擲って探究すべき事なのである。

コロナウィルスによって経済は、大混乱に陥ろうとしる。大恐慌以上、リーマンショック以上と言われている。しかし、なにが、大恐慌以上なのか、リーマンショック以上なのか。それを明らかにしないで騒ぎ立てても仕方がない。今我々は、歴史の分岐点に立たされている。

そして、経済学に求められているのは、この国を救う事、人類を導く事なのである。

経済学は、考古学や文学とは違う。現実をよりよくするための実用の学なのである。

政策には目的がある。為政者は、どの様に状況を捉えそして、どの様にしたいと思って政策を実行したかが問題なのである。

そして、政策の目的と結果を照合してみて、その効果が測れる。しかし、往々にして結果ばかりを問題として為政者が何を目的、狙いとしていたかが忘れられる。政争の具にされたり、責任逃れのために、結果に目的が曲げられる事さえある。そして目的が忘れられる。

経済は、自然現象ではない。経済政策の根本には、為政者の意図が隠されている。

為政者の意図には、短期的影響を目的としたものと長期的影響を目的としたものがある。通常は応急的処置と中、長期的な抜本的施策が組み合わせられて執行される。

バブルに影響した政策には、土地政策、金融政策、会計政策、市場政策、為替政策、産業政策などがある。これらの政策を検証し、併せて、相互の作用を明らかにしていく必要がある。

現代の経済政策は、偏見や独断に満ちている。

例えば、規制緩和は善であるとか、何でもかんでも競争させればいい。業界保護や株の持ち合いは悪い事、民主主義に反しているという様な事が、根拠なく、まことしやかに流されている。根本には、商業蔑視、差別思想がある。営利は、エゴである。

資本主義の矛盾である。利己主義が経済を発展させると言いながら、営利事業に後ろめたさがある。利益を追求する事に罪悪感を持つ。金利の働きを認めようとしない。妙な免罪符を持たせようとする。それが業界保護や株式の持ち合いを悪だと決めつける。経済的な根拠なく、倫理観まで至ってしまう。それが経済政策を歪める。経済に妙な道義心を持ち込むのは、間違いの元である。

スポーツで、スポーツ選手を保護するのは、当たり前である。保護しなければ、殺し合いになりかねない。安心してスポーツなどできない。ルールなき争いは、競技ではない闘争である。規律のない場は、市場ではない。戦場である無原則に規制をなくせば市場は戦場に化す。

バブル崩壊の背後には、このような偏見や思惑が隠されている。なぜ、業界保護は悪い事なのか。金利は悪だと決めつけるのか。株の持ち合いは、不公平だとするのか。

根拠も示さないまま悪い事は悪いと決めつけてしまう。どこがどう悪いのかの検証すら許されない。それが経済政策を歪めている原因の一つである。

医者が人体の仕組みを知るのは、病を癒すためである。単に、好奇心によるものではない。興味や好奇心は、医学や科学を発達させるために貢献しているかもしれない。しかし、単なる好奇心や興味だけでは、医学や科学の発達に寄与する事はできない。単なる個人的な欲求を満足させるだけである。

なぜ、バブルやバブル崩壊後の経緯を確認するのか。それは、バブルの問題点、バブルが発生する仕組みや原因を明らかにし、バブルをどう評価するのか、その時々の政策や施策をどう評価し、次にバブルが発生した時どう対処すべきなのかを知るためである。この点が重要なのである。

その為には、何がバブルに関連していたのか。また、バブルを引き起こした要素は何かを明らかにしたうえで、その要素、要因間にどの様な相関関係、因果関係があるのかを明らかにする事である。

究極的には因果関係を明らかにする事である。しかし、因果関係がわからなくても相関関係だけは明確にする必要がある。

経緯を明らかにするという事は、必然的に時系列分析を意味する事となる。つまり、変化を時間の経過に基づいて順序づける事である。それが因果関係を明らかにする手順である。なぜならば、因果は、時間と順序、過程が重要な要因となるからである。

また、時系列分析においては、同時性、即ち、同時、並行的に生起する現象の相互関係が重要となる。経済構造には、動的構造と静的構造の二面性がある。

バブルが形成されてから、バブルが崩壊し、空白の十年と言われた期間を年単位、四半期単位で確認してみる。

その変化のトレンド、短期的周期変動、季節変動、不規則変動に分解する。

時間の働きが陰に作用しているか、陽に作用しているかで、変化の様相は、全く違ったものになる。時間が陽に作用する構造を動的構造、陰に働いている構造を静的構造とする。

バブル崩壊前後の状況を見るとバブル崩壊までは、陽に作用していた時間価値が陰に作用するようになった働きが窺える。

先ず、どの様な前提によってバブルを引き起こす環境、状況が作られていたのか。それを明らかにする。バブルを起こした環境や状況を知るためには、前提条件を明らかにする必要がある。前提条件を明らかにする過程でバブルとは何かを定義していきたい。

先ずバブルとは、どの様な現象を指すのか。バブルと言うのは泡である。つまり、バブルとは、泡のような現象の事を指している。泡は、限界まで膨張し、限界に達すると突然、破裂する。バブルとは、急速に膨張し、突然、予告なしに破裂する現象を言う。

1980年中旬から後半にかけて、資産価値が急速に膨張したと思ったら、突然、破裂し縮小した。この様な経済現象をバブルと言うのである。

では何が資産価値を膨張させ、何が資産価値を破裂させたのか、それを明らかにしていきたい。

資産価値を膨張させる要因は、先ず、「お金」の要因がある。次に、物の要因がある。三つに人の要因がある。これを順を追って明らかにしていきたい。

先ず資産価値を膨張させた背景である。

先ずは、第一に、円高である。第二に、に高度成長の終焉である。第三に、金利である。第四に、物価、特に、原油価格の高騰である。第五に、財政、第六に、消費動向、第七に、貿易摩擦である。

経済は、「お金」の変化、生産の変化、消費の変化、所得の変化、資産価値(特に、地価の変化等)、複数の要因が絡み合って変化している。全体の変化を一つひとつの要因の変化に分解してみないと複雑な経済の変化を読み解くことはできない。

もう一つ重要なのは、市場の表面に現れる流れと、市場の裏側に働く「お金」の流れである。

バブルを引き起こした背景にあったのは、第一に、「お金」の価値、即ち、為替の変動。第二に、資産価値(ストック)の上昇(地価と株価に代表される。)第三に、金利の動向、金融政策である。第四に市場(フロー)の変化である。(原油価格、その他物価の動向)。第五に、財政政策。第六に消費の変化、第七に、国際情勢、交易の変化である。これらの要素ごとに経過を確認してみたい。

「お金」の変化とは、為替の変化である。バブルが発生する伏線として、「お金」の変化がある。

始まりは、ニクソンショックだった。

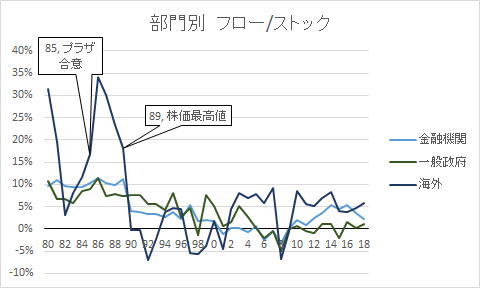

そして、1985年プラザ合意。

1971年8月、アメリカは、金とドルとの交換を停止した。1973年には、円が変動為替制度に移行する。

言ってしまえば、簡単に聞こえる。しかし、金とドルとの交換を停止するという事は、貨幣制度の根幹を変えてしまうことを意味す。戦後のブレトンウッズ体制の終焉である。

それは、「お金」の本質、在り方をも否応なく変えていく事になる。

そして、プラザ合意は、それをより現実的な事として日本に突き付けてくる。

日本は、プラザ合意後、深刻な円高不況に見舞われるのである。

「お金」の変化で重要なのは、慢性的な円高傾向であり。それに拍車をかけたのがプラザ合意である。

それが日本の経済成長に暗い影を落としている。これもバブルの伏線である。

ニクソンショックの2年後の1973年10月に第一次オイルショックが起きる。更に、1979年第二次石油危機。70年代は、ニクソンショックに始まり、オイルショックで終わったと言っていい。70年代は、高度成長時代の終焉をも意味している。これらの出来事がバブルを準備したと言える。

そして、プラザ合意である。プラザ合意は、バブルの入り口に位置している。

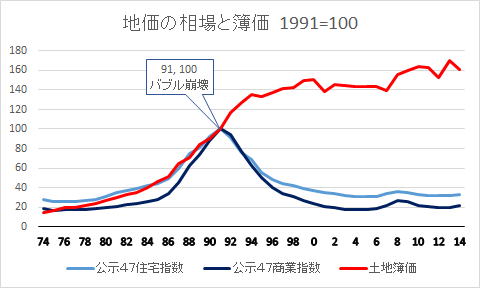

バブルの核は、資産価値の高騰である。何が資産価値の高騰を招いたのか、そこにバブル核心が隠されている。

バブルを象徴するのは、地価の高騰と株価である。地価の高騰は、プラザ合意後と一般にされるが、それ以前の1983年頃から地価の高騰の兆しはあった。それにプラザ合意後の円高が拍車をかけた形である。

地価の上昇は、実需と言う観点だけでは理解できない。やはり、投機的動機によって資産価値は上昇すると考えるのが妥当であろう。土地に対する投機の背景には、地価の右肩上がり、土地神話があったことは否めない。

同時に、土地担保主義、含み資産経営がある事も忘れてはならない。地価が右肩上がりしている限り、含み資産、土地を担保とした資金繰りが成り立っていたのである。それは、過去の経営の過ちを帳消しにする働きもあった。

1989年12月、土地基本法。

1990年3月、総量規制。

1991年5月、地価税。

この直後から地価の下落が始まる。

バブルの問題は、バブル形成期だけでなく、バブル潰し、バブル崩壊の過程がより重要である。次にそれを見ていく。

1997年の国会は、公的資金、6850憶円の投入を審議した事で住専国会と言われる。

住宅専門貸付会社は、代表的なノンバンクである。ノンバンクと言うのは、預金に頼らず主として貸付を専門とした会社をいう。中でも住宅資金、住宅ローンに特化したのが住宅専門貸付会社、住専である。

住専は都市銀行,信託銀行,地方銀行,生命保険会社,農林中央金庫などが出資母体となって1970年代に設立されたものであるが、総量規制などによって土地に対する金融機関の貸し付けを締め付けていながら、農林系の金融機関に抜く道を残していたため、住専のようなノンバンクを隠れ蓑にして土地の投機が続けられていた。これが土地バブルの崩壊を送らせた一因である。

バブル経済の終末期に大蔵省は銀行に対して建設業、不動産業、住専を含むノンバンクへの貸し付けを制限する通達を出しているが、信連や共済連には出していない。また農協系金融機関から住専への貸し付けに際しては、銀行局長が母体行に「農協に迷惑をかけない」という念書を出させたが、印鑑はゴム印でよいとされた。

このような抜け道を作った為に、不良債権処理は混迷を深める事になる。政策の不整合、不一致は、施策の実効力を失わせる結果を招く。

1987年2月NTT上場。NTTフィーバーが起こる。

1987年10月にブラックマンデーによって株価が暴落するもバブルの勢いを止める事はできない。ただ、ブラックマンテーの影響によって金融の引き締めが難しくなる。これがバブルの伏線となる。

1989年12月の大納会で東証平均株価、3万8915円の史上最高高値を記録した。そして、翌年の大発会から下落に転じる。バブル崩壊の始まりである。

株価が天井をついてから一年後に地価の下落に陥った。この一年の空白が何を意味するか経過を追っていく。

バブルを発生させたのも、バブルを崩壊させたのも、ストックとフローの不釣り合いにある。水面下の「お金」の動きと表面の「お金」の流れに歪みが生じた事である。ストックとフローの釣り合いが溶けなくなったことがやがて部門間の過不足の関係も歪めていくのである。

土地や株で注意すべきなのは、土地や株は、大量に売れば下がり、大量に買えば上がる。

不良債権処理をする時、この点が問題となったのである。

不良債権とは何かである。不良債権を理解する為には、債権の働きを理解する必要がある。債権は、単体で成り立っているわけではなく。債権は、債務と一対で成り立っている。つまり、不良債権は、大局に不良債務が存在することを意味している。不良債権と言うのは、債権の実質価値が債務を下回った状態を指すのである。そして、なぜ、不良なのかと言えば、債権が債務を下回る事で、清算時点で損失が生じるのである。それが不良債権の実体である。

不良債権だからと言って強引に清算させれば、損失が拡大するのである。それを一度にしかも大量に清算しようとしたら底なし沼に嵌ったように損失は限りなく拡大する。バブル清算しようとした時にこの様な底なしの資産の下落があった。まるでブラックホールに吸い込まれるように資産価値は下落したのである。

市場の底を踏み抜いたのといえる。

株の下落を加速させたのは、持ち合い株の解消である事を忘れてはならない。株の持ち合いは、株価の下支えをしてきた。株式の持ち合いが間違いだとされ強引に回収される方向に向けられた。しかし、株式の持ち合いは、緩い企業の連携によって経済の乱高下を抑制してきた事を忘れてはならない。株式の持ち合いのどこが悪いのかも判然としない。株式の持ち合いを全面的に容認するのではなく。株式の持ち合いのどこが悪くて、どこが、良いのか。長所欠点を明確にし、どの様な状況で効果を発揮し、どの様な状況では、どの様な悪影響を及ぼすのかを明らかにすべきだと言いたいのである。

株式の持ち合いとは、複数の企業がお互いに株を持ち合うことを意味する。目的は、企業が緩い連携を持つ事である。銀行を中核とした企業グループや旧財閥企業をグループ化してもきた。利点として見ると信用のおける企業に株を持ってもらう事で、安定株主が確保される。同時に株価の安定にもなる。乗っ取りなどの危険性を防ぐ。

ただ、関係が濃くなりすぎると排他的になり、経営の効率を悪化させるという欠点もある。

確かに、株を持ち合う事でのような関係をコンツェルンのような働きを持つ場合がある。しかし、コンツェルンにせよ、カルテルにせよ、何が、どうして悪いのかを明確にしておく必要がある。基本的にコンツェルンと言った場合、財閥を意味するが、純然たる財閥は、特定の一族等に支配されいる。しかし、株式の持ち合いは、必ずしも何らかの一族や勢力と結びついているわけではない。そういう意味では、財閥と一線を画しておくべきである。

むしろ金融機関を中核とした企業集団とみるべきである。金融機関が株式の持ち合いの解消に動いたことが株価の下落を下押ししたことは間違いない。この様な下降圧力は、市場の底を割ってしまった危険性がある。

経済で重要なのは、状態である。故に、どの様な状態を保つかを明確にしておかないと判断を誤る危険性がある。単純で画一的、教条主義的な倫理観だけでは割り切れないのである。

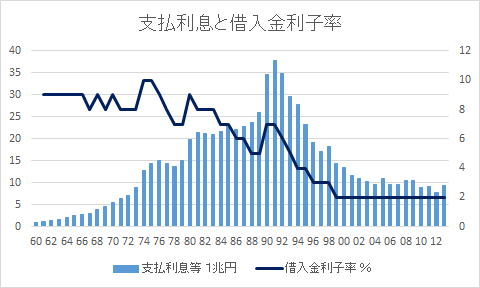

資産価値が右肩上がりで、インフレ傾向が基本であった時代には、金利の働き、効用は明確であった。景気が過熱すれば公定歩合を引き上げ、景気が沈滞したら公定歩合を下げればいいのである。公定歩合の動向を見ていれば景気の動向も推測できたのである。

金融の働きは、段階的に変質していった。第一段階は、公定歩合が働かなくなった段階である。第二段階は、ゼロ金利時代である。

2001年 金融商品販売法

2002年 「金融再生プログラム」発表

「 銀行等保有株式取得機構」設立

2003年 本人確認法

2004年 金融機能強化法

2005年 ペイオフ本格解禁

個人情報保護法

2006年 預金者保護法

金融商品取引法

2007年 改正貸金法

2008年 犯罪収益移転防止法

電子記録債権法

2009年 中小企業等金融円滑法

改正割賦販売法

金利、即ち、金融政策は、バブルの形成期においてもバブルの崩壊に際しても重要な役割を果たしている。

金融機関の貸借は他の部門の貸借の鏡となる。

預金は、負債であり、貸し出しは資産である。

総資産(債権)も総資本(債務)も横ばい状態である。

全体が変化しなければ配分の変化が資金の働きを意味する。

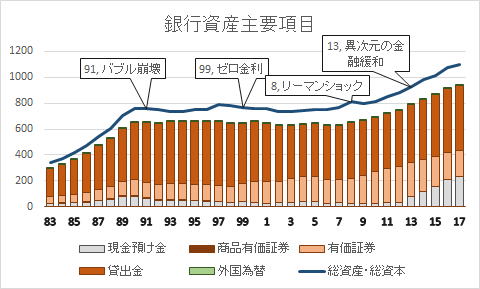

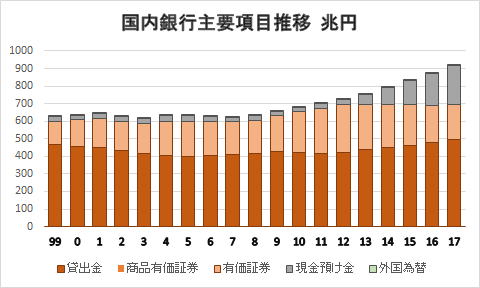

注目すべきなのは、異次元の金融緩和が始まってから、現金、預け金の残高が上昇している事である。

現金預け金によって有価証券が圧迫されていてる。

銀行協会

現金預金が金融機関に蓄えられるという事は、それだけ、資金が金融機関に滞留していることを意味している。また、金融機関の総資産がリーマンショックまでほぼ横ばいだった事、リーマンショック後、金融緩和に伴って急速に拡大している事に注意すべきである。また、総資産が拡大していても貸出金は、伸びずに、現金預金だけが上昇している点にも注意する必要がある。

銀行協会

公共投資の働きに過大な期待をすると、財政を誤る事になる。財政の根本は、国家運営にあり、景気対策は、二義的な事である。

また、今回のコロナウィルスのような場合とリーマンショックやバブル崩壊などの場合とを混同すると危険である。景気対策なのか危機対策なのかによって処方箋が違うのである。景気が後退しているからと言って闇雲に公共投資を増やす事は禍根を残すだけである。根拠の明確でない公共投資は控えるべきなのである。

生産の変化は、市場の変化である。市場の変化には、高度成長と成長の終焉が伏線となる。

現代社会で問題なのは、費用と借金を目の敵にしている点にある。それがかえって、費用や借金の拡大を招いている。費用は、不必要な事ではない。適正な費用を維持したうえで生産性を上げる事が肝心なのである。費用は、分配の要であり、費用を否定したら市場経済は成り立たなくなる。

競争を偏重して費用削減を目的としたら市場経済は破綻する。安ければいいという考え方は、市場経済では危険な思想である。重要なのは適正な費用をいかに維持するかにある。

この点は、借金にも言える。借金が悪いのではなく。限度を超えた借金が悪いのである。この点をくれぐれも錯覚しない事である。

価格競争だけを目的とした無原則な規制緩和は、市場を荒廃させる。適正な収益が維持できなくなれば、企業は、収益と言う大きな資金調達手段の一つを失う事になる。しかも資産価値が下落している最中では、収益と含み益という外部に対する資金調達力の両輪を失う事になる。

所得は、雇用と深く関わっている。重要なのは、正規雇用が崩れた事である。

定職、定収は、借金の前提である事を見落としてはならない。

1986年、労働者派遣法施行。

1996年、対象業務を26業種に拡大。

1999年、対象業種を更に拡大。

2000年、紹介予定派遣を解禁。

2004年、製造業務への派遣解禁。

以上の施策の中で特に、99年の対象業務の実質的な自由化と2004年製造業務の派遣解禁である。この二つの政策は、定職、定収という雇用の基盤に風穴を開ける事になる。

消費は、人口を基数としている。消費や支出は、ある程度予測がつく。それは、単位当たりの消費量には限りがあるからである。

それに対して、収益や収入、生産は不確かである。生産量がある程度予測できるのは、工業である。確かに、量産が可能となったというのは、産業革命の果たした大きな功績であるが、それ以上に、生産量が予測できるというのも大きな実績である。しかし、食料品の原材料の多くは、未だに成り行き任せである。また、生産が予測できても販売量は予測するのが難しい。顧客は、気まぐれなのである。どれくらい作れるかは計画できてもどれくらい売れるかは計画できない。不確実な販売計画に基づいて支出が確定している設備投資をするのである。生産投資は賭博的な要素を多分に含んでいる。リスクをとるから利益が上げられるのである。

故に、消費と生産は需要と供給によって関連付けられている。この需給の変化が物価の伏線となる。

結局、バブル崩壊後、長く低迷に陥ったのは、バブルの根本的原因を見落とし、小手先な対処療法に頼ったことにある。

バブルの真の原因は、表面に現れる「お金」と水面下に流れる「お金」の歪みにある。目先の現象に囚われていたら物事の本質を見落としてしまう。

経済の仕組みは、「お金」の過不足が生み出す「お金」の流れによって動いる。市場経済では、「お金」の流れは市場取引によって機能する。

「お金」の流れは、売買と貸借という二つの流れがある。問題は、売買の流れは、損益に計上され市場の表に現れますが、貸借による流れは、市場の表には現れない。そのために、貸借による影響は現在の経済学では計測することができない。

貸借は、残高としてストックを形成し、国民経済計算上は資金移転とされる、実際は、経済を破綻させるのは貸借である。しかし、残高だけでは、貸借による資金需給は掴めない。

表面に現れた「お金」の働きと水面下の「お金」の流れを連動させて考えないと経済の実態は見えない。 支払準備としてのストックと実際に決済されるフローの相関関係、因果関係が理解できないからである。

「お金」の総量と「お金」が働いている量の比率が「お金」の効率を表している。

経済の仕組みを動かしているのは、資金の過不足と過不足によって生じる資金の流れである。重要なのは、資金の流量と部門間の歪である。

資金の働きの状態を把握する為には、資金のフローと残高を確認する事から始める必要がある。

「お金」の本質は働きである。「お金」は、働きによって効用、即ち、価値を持つ。「お金」は、効用を発揮しなければ、価値はない。では何が、お金の効用を発揮させるかと言うと財との交換である。

「お金」の働きは、財と「」お金との交換によって生じる「お金」の過不足とその過不足を補うための流れによって発揮される。

そして、「お金」には、正の働きと負の働きがある。「お金」は、市場に向かって流れる時、同時に、同量の債権と債務を派生させる。その債権が正の働きを、債務から負の働きを生むのである。そして、債権は、資産に、債務は負債になる。

債権と債務は、「お金」が市場に向かって流れる時拡大し、反対方向、即ち、回収方向に流れる時縮小する。逆にいうと、債権と債務が拡大している時は、市場に向かって「お金」が流れ、債権と債務が縮小している時は、回収、即ち、金融機関に向かって「お金」が流れている。

また、負債から資産に向かって「お金」が流れている時、債権と債務は拡大し、資産から負債に「お金」が流れる時、債権と債務は縮小する。

「お金」は、反対給付と一対でなりたっている。「お金」単体では成立しない。この「お金」の形態が債権と債務を元となるのである。

「お金」の価値は、財との交換によって実現する。 「お金」の流れる方向の逆方向に流れる財の流れがある。

「お金」というと紙幣とかコインの様な実物を思い浮かべるが、お金の本質は、情報である。表象貨幣には、物として実体はなく、本質は働きである。故に、キャッシュレスにして電気信号や電子情報に置き換える事が可能なのである。

「お金」の価値を決めるのは、発行量ではなく、発行額である。 物としての実体は財の側にある。

市場では「お金」を貸し出す事で、支払準備がされる。貸し借りは、故に、「お金」の移転の流れなのである。

産業の発展には、段階、創成期、成長期、成熟期、衰退期がある。採るべき施策は、創成期、成長期、成熟期、衰退期によって違う。

キャッシュフローは、衰退期も最終的段階になる営業キャッシュフローは、負となり、投資キャッシュフローも更新投資が嵩んで負となる。そして、過去の金融資産を換金して食い潰していくようになるから財務キャシュフローは正となる。つまり、衰退期も最終的な段階では、創業期や成長期とよく似た様相を呈するのである。

成長期か、衰退期かを見分ける鍵は、状態ではなく、変化の方向、ベクトルである。

市場が拡大均衡に向かっているか、縮小均衡に向かっているかを見極める事である。市場の常態ばかりに気を執られて、変化の方向を正しく見極めないと正しい施策は採れない。

先例、前例にとらわれるのは、危険である。なぜならば、変化の方向が違えば、同じ施策でも効果や結果は、正反対になる場合があるからである。

現代経済は、成長期を基準にして考えるが、成果が上がるのは、むしろ、成熟期なのである。そして、衰退期を乗り切るために体力を体力を蓄えるのも成熟期である。成熟期をいかに持続し、果実を収穫し続けるかが、経済政策の要諦なのである。

成熟期を充実し、持続させるための必須要件は、市場の規律である。成長を前提とするから、市場の規律を犠牲にしてまで競争をさせようとする。しかし、無原則な過当競争は、市場を荒廃させるだけである。

経済で最も充実しているのは、成熟期だという事を忘れないでほしい。成長ばかりを追い求め、市場の成熟を否定しているから、最盛期を逸してしまい。市場を荒廃させ、一気に衰退させてしまっているのである。

「お金」には、経済主体の役割によって働きや用途に違いがある。経済主体は、主たる役割によって部門を形成する。経済主体の役割には、生産、分配、消費、保存などがある。付加価値は、市場によって生み出される。なぜならば、市場は、財と「お金」とを交換する場だからである。

部門間のフローやストックの過不足を見ると「お金」の流れる方向と効用が明らかになる。

部門それぞれの経済の働きと構造を明らかにする。部門の働きや構造に対して「お金」がどのような役割をしているのかを解明する。その上で現在、個々の部門が置かれている状況を分析する。

民間企業は、生産を担い。生産過程で、雇用を生み出し、所得を分配する。家計は、主として消費を担い、労働力等の生産手段を生産部門に提供して、所得を獲得する。公共機関は、税を徴収して、社会資本を充実させ、所得を再配分する。金融機関は、貸借を通じて資金を循環させる。

個々の部門の効用を発揮させるのが「お金」の力である。

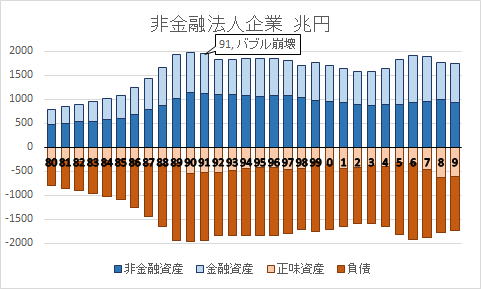

原則としては、主として付加価値を生み出すのは、生産を担う非金融法人企業と消費を担う家計である。それに対して、金融、一般政府、対家計非営利団体、海外は、中立的な位置に立つ。バブル崩壊後、この原則が崩れた。

資産価値の下落、収益力の低下によって資金調達力を喪失した非金融法人企業は、外部から資金調達をしなくなり、負債の増加は止まった。その分、単位期間内では、資金余剰となり、資産を増やしてはいるが、それでも負債残高は、一定の水準を保っている。

生産と消費の関係から家計は、資金余剰であり、家計は、金融資産を累積しつづけた。その為に、社会全体の資産の総額は上昇し続け、対極にある負債も上昇し続けた。余剰の負債を引き受け手がいないと金融機関に負債が滞留する事になる。その為に、金余り現象が生じ、金利が低下して金融機関の経営を圧迫する。それを放置すると金融不安になる。滞留した負債を一般政府が国債を発行して引き受けた。

非金融法人企業が内部資金調達に頼り、外部資金を取り込まなくなると支払準備資金が不足し、資金が市場に回らなくなるために、一般政府が負債を負う事で補った。しかし、公共事業は、付加価値を生まないために、市場全体の負債が増加し、家計と非金融法人企業が吸収しきれない分を金融市場に滞留する事になったのである。

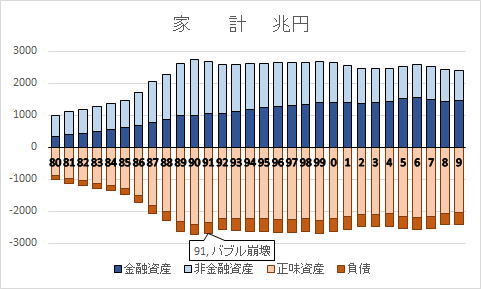

基本的に資金余剰主体は、家計であり。資金循環の図式は、他の部門の主体は、家計から借りる事で資金が回っている。

そして、余剰主体である家計から資金不足主体の民間企業に資金が貸し付けられることで、付加価値が生みだされるという循環が成り立っていた。

バブル崩壊後、非金融法人企業と一般政府の立場が入れ替わってしまった。公共投資や公共事業は、非営利事業だから付加価値を生み出さない。非金融法人企業と一般政府の立ち位置が入れ替わった事で、市場は、付加価値を生み出せくなってしまった。それが経済成長を抑制しているのである。

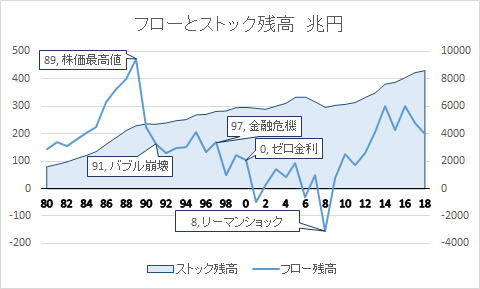

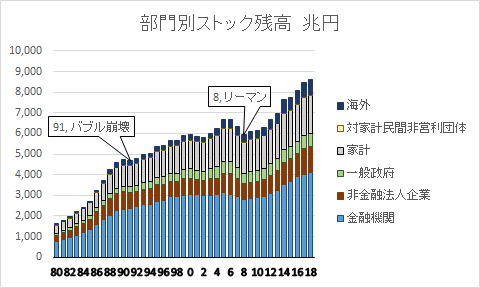

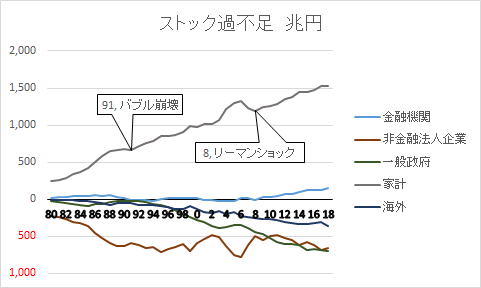

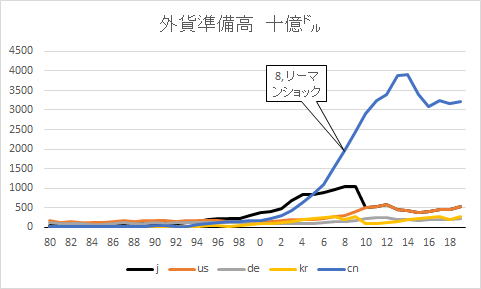

ストックは、リーマンショックまで拡大を続け、リーマンショック後一時縮小したがその後も拡大し続けている。

それに対してフローは拡大と縮小を繰り返している。

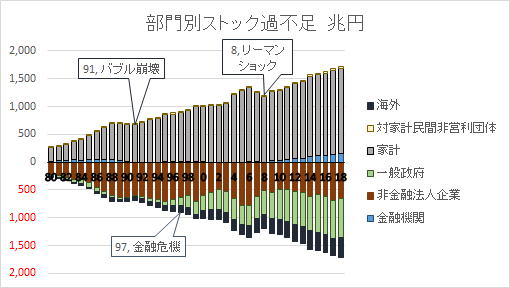

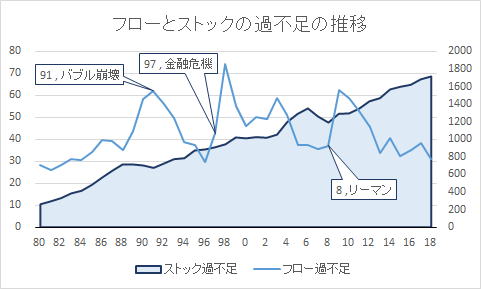

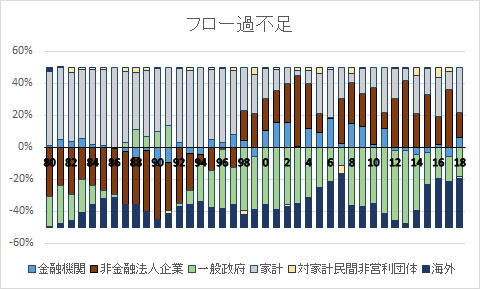

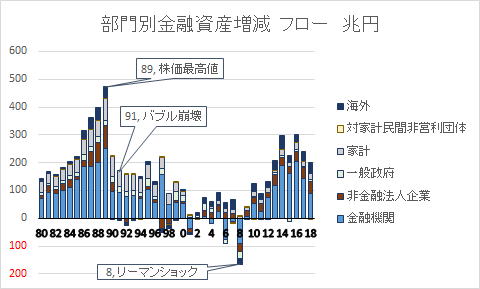

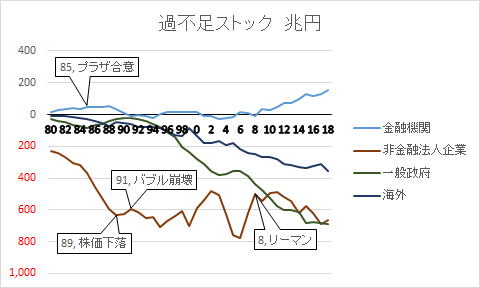

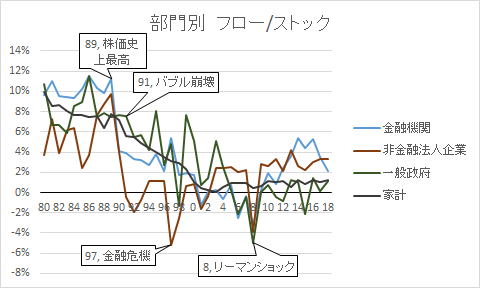

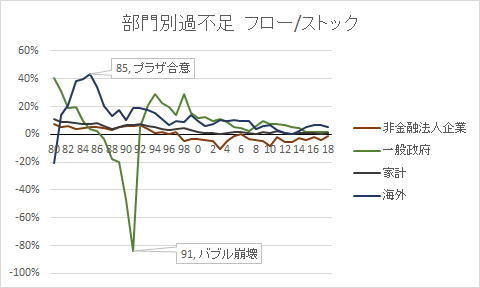

以下のグラフは、部門間のストックの過不足を現している。

日本銀行 資金循環

全体的に見ると株価が下落するのに伴って急速にフローが減少し、総体的ストックの比率が拡大したのが見て取れる。ある意味でフェーズが変わったと言ってもいい。しかも、民間企業の資金需要が減少し、金融危機を境に資金の供給側に回っている。それが、経済を減速させた原因である。1999年以降は、一して資金の供給側に回っている。資金の受け取り手ではなく、出し手に転換してしまったのである。民間企業に代って一般政府と海外が資金の受け手をに引き受けている。つまり、家計から企業へと流れていた資金の流れが一般政府へと方向を変えたのである。問題は、付加価値を生み出すのは、市場取引だと移転であり、公共機関に金が流れても付加価値は、生まれないのである。それでは、GDPは拡大しない。

日本銀行 内閣府(国民経済計算書)

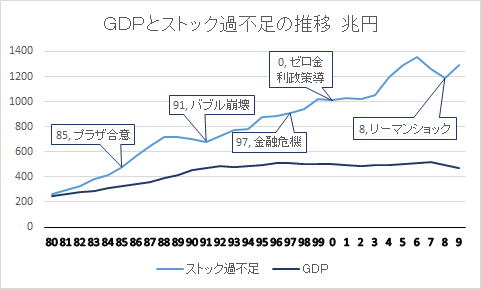

GDPは、ストックの過不足の拡大に比例した動きをする事が望ましいのである。

その意味では、歪みは、1980年から始まったともいえる。

日本銀行 資金循環

バブル崩壊後、何が問題なのか、一目瞭然である。一つは、ストックに対してフローが圧縮された事である。もう一つは、民間企業が資金余剰となり、その分、一般政府が負債を引き受けている点である。中には、民間企業が資金を貯め込んでいると誤解している向きがあるが、資金が市場に向かって流れない事が問題なのである。

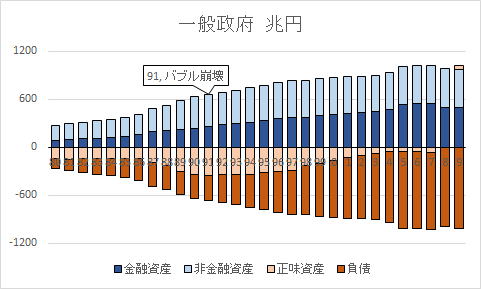

注目すべきなのは、1987年から1991年まで一般政府は、フローにおいて資産過多、即ち、資金余剰主体だったという点である。

ストック、フローいずれも資金余剰主体である家計もバブルが弾けた91年の翌年の92年からフローが減少傾向になった事である。

バブル崩壊後、急速に負債を増やしているのは、一般政府である。それに対して民間企業は、逆に急速に負債を減らし、資産を増やしている。これは一企業と言うより、民間企業部門全体の傾向を表しているのである。それは、一般政府が借金をして民間企業の負債を肩代わりしているのに過ぎない。

公共事業は、付加価値を生まないから経済全体の成長には、結びつかない。つまり、公共事業は資金効率が悪いのである。公共事業を繰り返しても市場に「お金」が廻らない限り、ストックが拡大するだけである。それは、フローを圧迫する。

バブル崩壊以前には、企業が家計から借金をして市場に資金を供給して付加価値を生み出していたのである。

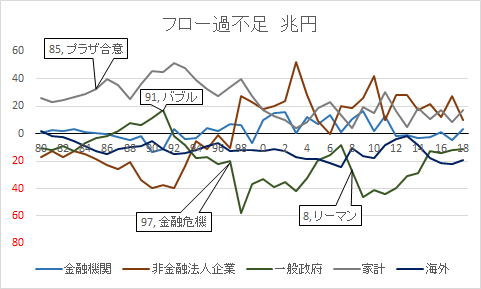

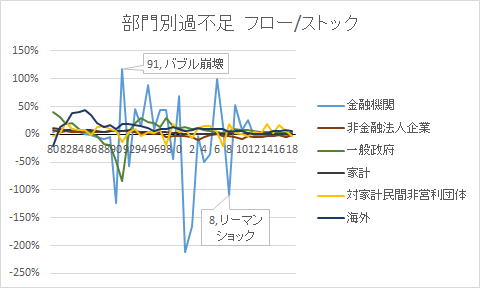

部門別の資金の過不足の推移をみると、バブル以前、バブル形成期、バブル崩壊後において資金の流れが変化したことが読み取れる。

第一に言えるのは、プラザ合意以前は、民間企業と一般政府の資金不足は均衡しており、家計が唯一の資金余剰主体であった。それがバブル形成期では、大きく民間が資金不足に陥り、それに応じて一般政府は資金余剰主体になった。それがバブル崩壊後は一転して非金融法人企業は、資金余剰主体になり、一般政府は資金不足主体に転じた。家計も資金余剰である事は変わりないが、金融危機以後はフローの余力が低下している事がわかる。

市場の活力が失われつつあることを表している。

問題は、91年から97年にかけてどの様な政策が採られたかである。

一つは、強引なバブル潰し、そして、規制緩和である。

バブル潰しは、金融引き締めと地価に対する資金の締め付け、強引な不良債権処理である。規制緩和は、会計ビックバン等に象徴される。バブル潰しによって資産価値が底なしに下落し、また、規制緩和によって収益力が低下した。それが民間企業の資金調達力を著しく低下させたのである。

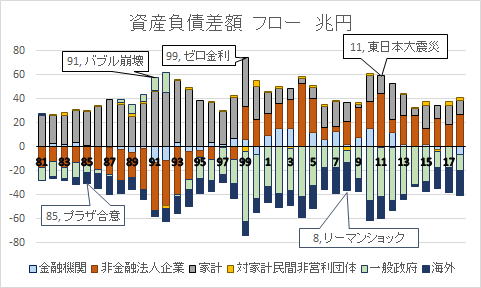

フローの過不足を見るとバブル崩壊後一般政府と非金融法人企業は、対称的な動きをしている事がわかる。バブルが崩壊すると一般政府は、資産を減らし、非金融法人企業は、負債を減らす方向にむかった。そして、1993年に交叉し、97年の金融危機の時に一般政府は大きく負債を増やし、非金融法人企業は、資産を増やした。要するに、民間企業の借金を一般政府が肩代わりした形である。しかし、それは、各々の役割を考えると誤謬である。

日本銀行 資金循環

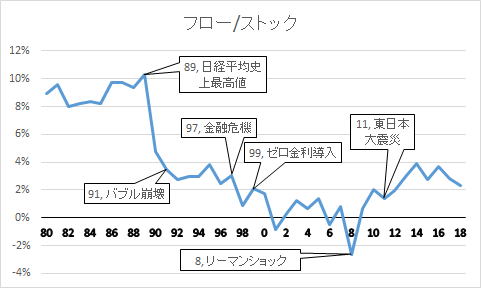

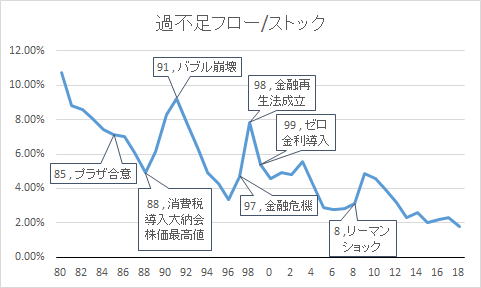

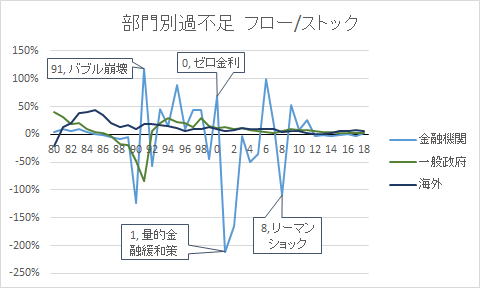

資金の効率を測る時、鍵となるのは、フローとストックの関係である。

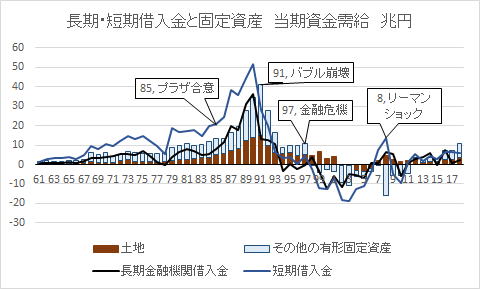

1988年の大納会で日経平均が3万8915円の最高値を更新し、翌1990年の大発会から下落を始める。

フローとストック残高の比率を見てみるとストックに対して8%から10%を前後していたフローが株価の下落に歩調を合わせる様に3%前後まで下落し、更に、金融危機、ゼロ金利が起こる都度下落し続けてリーマン危機の時には、ゼロを切るまで圧縮された。

これは、金利の低下とほぼ同じ動きをしていると考えていい。

根本的にフローとストックの関係が根底にあり、構造的な歪みを是正しないで小手先の政策で対処するだけでは解決はできないと思われる。

日本銀行 資金循環

フローとストック残高の推移をみるとプラザ合意後、フローは急速の拡大し、それが株価が最高値を付けた直後から急速に縮小し、地価が崩壊に向かった頃には、一旦底に着いていた。それがゼロ金利やリーマンショックの際に縮小が拡大し、マイナスにまで落ち込んでいる。

ストックは、拡大傾向にあるのに対し。フローは、常に拡大しているという訳ではなく。拡大と縮小を繰り返している。フローとストックの比率から資金効率を求めるとしたら、資金効率は一定しているわけではない事を表している。この様な資金フローとストックの関係が景気の変動を引き起こしているのか、それても、景気の変動の結果なのか。それを明らかにしていく必要がある。

その謎を解く鍵は、バブル崩壊後、急速に民間企業の負債が拡大し、それに伴って一般政府の資産も拡大しているという点にあると思われる。

また、フローとストックの関係を俯瞰的に見ると、株価が最高値を付けた後、大暴落するのに伴ってフローが急速に萎んだ事も重大な要因である。

バブルの形成期にフローは拡大し、崩壊する急速に縮小した。資金の流れは、金融危機やリーマンショックの前後に、一時的に乱高下する傾向がある。

フローの過不足を見ても、バブル崩壊後、フローが大幅に縮小したのがわかる。

フローとストックの関係は、運用と支払準備の関係を表している。支払準備が拡大しているのに、運用が縮小していることが読み取れる。これがバブル崩壊後の長期低迷をもたらしたと考えられる。

この大きな流れは、全業種、全規模のキャッシュフローの流れを見ると如実に表れている。

法人企業統計

結局、経済成長を阻んだのは、債務が強引に圧縮された結果なのである。債務は、常に、債権との均衡の上に成り立っている事を忘れてはならない。そうしないと取返しのつかない失政を行う事になる。

単位期間内の資金の働きは、過不足として現れる。単位期間の資金の過不足を見ると資金の流れた方向が見えてくる。

バブル崩壊後、資金は、資産から負債、即ち、市場から回収の方向に流れた。それによって市場は、縮小均衡に向かったのである。

日本銀行 資金循環

部門別のストックの過不足とフローの過不足の関係を見て見る。

日本銀行 資金循環

バブル形成期も崩壊後もストックは、一方的に拡大しているのに対して、フローには波があり、一意的に拡大しているわけではない。それはストックの拡大にフローが伴っていないことを意味する。

フロー量が大きく増えていなければ、部門間の遣り繰りによって資金が回っていることを意味する。

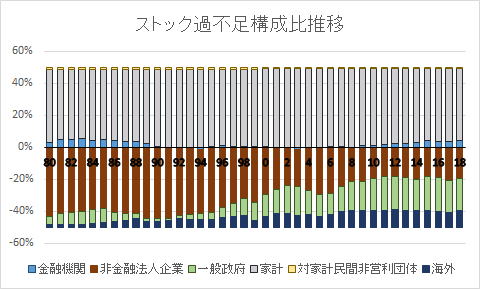

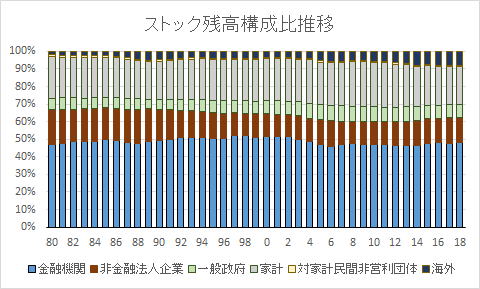

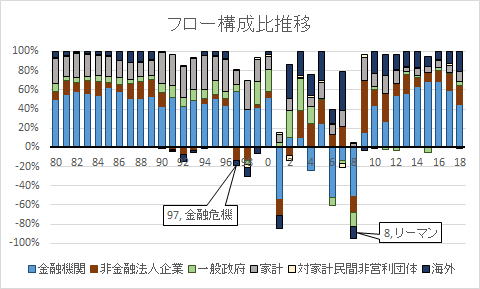

ストックの構成を見ればわかるが、バブルが弾けると民間企業の割合が急速に後退し、代わって一般政府の割合が拡大している。

日本銀行 資金循環

ストックの負債残高に占める非金融法人企業の割合が低下し、その分を一般政府と海外部門が占めてきている。反対に、資産の大きい部門を家計が占めていることに変わりないが、徐々に金融がせり上がってきている。背景に金余り現象があるが、市場の機能が低下している事も一因である。

この事が何を意味しているのか、資産価値の下落と収益力の低下によって資金調達力を失った非金融法人企業が外部資金調達を抑えるようになった。そのままでは市場に資金が廻らなくなるので、減少した分を一般政府が補った。しかし。一般政府は、付加価値を生まないので経済成長が止まった。それがバブルの後遺症である。

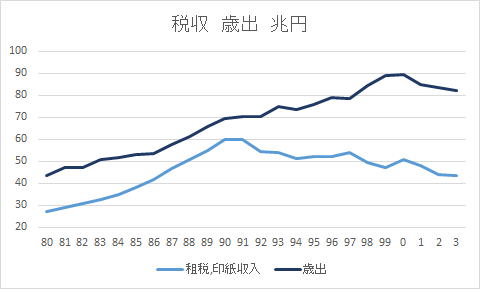

財務省統計局

財政の歳出と税収の乖離は、鰐が口を開いている事にたてえられる。そして、鰐が口を開いたような状態、バブル崩壊後の経済統計の随所にみられる。

地価の相場と簿価の差などが好例である。この様な事からバブル崩壊後の経済の問題点が見えてくる。実物価値と名目的価値、フローとストックの乖離が決定的な作用をしているのである。

法人企業統計 国土交通省

鰐が口を開いたようになるのは、市場の表面に現れる動きと水面下の資金の動きが乖離している事を意味している。

表面は拡大、あるいは、現状維持しているように見えても根底の資金は、縮小しているのである。

最大の問題は、民間企業の収益力の低下と資産価値の暴落によって資金調達力が喪失した事にある。その背景には、市場が機能不全に陥った事である。株価も利益も国家によって作られたものに過ぎない。市場が本来の機能を果たすようにないと今の混迷から抜け出せないで、破局へと向かっていく事になる。

この様な傾向は、フローの傾向により鮮明に現れている。

フローだけ見ると完全に非金融法人企業と一般性は入れ替わっており、非金融法人企業は、負債から資産へと転換している。そして、家計が資産に占める割合が低下し、金融が占める割合が一時的に大きくなっているのが読み取れる。

日本銀行 資金循環

フローに占める家計の割合が圧縮されている。それは、家計の蓄えが限界に達している事を暗示している。

民間企業が外部から資金を調達する事が出来ずに、縮小均衡していることが最大の原因である。

企業が拡大均衡に向かうためには、資産価値、実物価値、特に地価の上昇が始まらなければならない。

無論、バブル形成期の際のような実需、実体の伴わない地価の上昇は、新たなバブルを膨らませるだけの結果に終わる。

土地の有効活用による穏やかに形で地価を上昇させる政策が採られる必要がある。

日本銀行 資金循環

金融資産の残高は、金融機関と金融機関以外の経済主体は、表裏の関係にある。

そして、金融資産の部門間の過不足を反映している。資金の余剰主体は、家計であり、資金不足主体は、一般政府である。

ストックは、金融機関と金融機関除く部門の和が均衡している。

フローは、家計と家計を除く他の部門の和が均衡している。

日本銀行 資金循環

日本銀行 資金循環

フローを見るとリーマンショックの際、メルトダウンを起こしている様にすら思える。

日本銀行 資金循環

ストックの過不足を見ると一方的に家計が支えているのがわかる。家計余剰資金が非金融法人企業や一般政府、海外の資金源となっているのであるが、近年、金融機関が家計に次ぐ働きをしつつあるのが気になる。本来、金融は中立的な立場に立つ事で役割を果たしてきたのである。

日本銀行 資金循環

バブルが形成される段階で民間企業は、負債を拡大した。そして、バブルが崩壊した後も負債の水準は維持されている。

日本銀行 資金循環

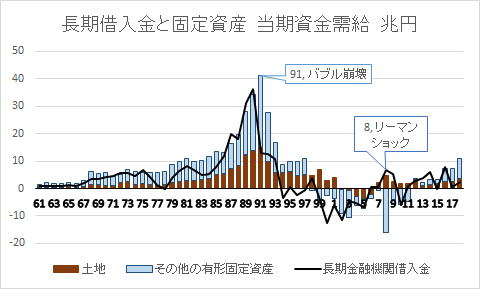

民間企業の借入金と固定資産の関係を見て見るとさらに顕著になる。

株価が1989年の大納会に史上最高値をつけ、翌年の大発会から下落を始めた。それ時を同じくするように、民間企業の長期借入金も下落し始めたのである。そして、長期借入金は以後伸び悩んでいる。それでも固定資産は、しばらく一定の会順を保っていた。

法人企業統計

また、長短の借入金の割合と固定資産との割合にも現れている。名目的価値と実質的価値が乖離し始めたのである。

1979年の石油危機の時を除いてバブルが崩壊するまでは、長期借入金の資金需給は、負の値をとった事がない。おおよそ右肩上がりに上昇してきたのである。

法人企業統計

市場経済は、市場を経由する事で付加価値を生み出す。その付加価値が分配の原資とする事で成り立っている。つまり、収益と費用の関係が柱なのである。この点を忘れてはならない。

この収益と費用と収入と支出は一体ではない。即ち、収益や所得と収入は、一体ではないし、支出と費用や消費も一体ではない。

貸し借りは資金移転であって決済ではない。しかし、収支である事は間違いない。この違いを理解しておかないとバブルの意味は理解できない。

金融危機とリーマンショックの際、非金融法人企業が大きく下振れしているのがわかる。

また、1989年の株価の下落が、フローを圧縮しているのが読み取れる。

部門別のフローとストックの比率を見て見る。海外部門の振れが異常に大きいので海外部門を除いてみる。

そうすると国内の資金の働きが見えてくる。

ストックの相対的拡大が、フローの働きを弱めているのがわかる。

日本銀行 資金循環

この様な軌跡は、支払金利にも現れている。付加価値とストックの関係は、フローとストックの関係に連動している。

ストックのフローを個々独立しているとして分けて考えるのは危険である。

ストックの背景には、目に見えない、表に現れない資金移動、動きが隠されているのである。

法人企業統計

日本銀行 資金循環

日本銀行 資金循環

大きく金融部門が触れている。金融部門を除いてみると一般政府の負がバブル崩壊直後、大幅に増えている事がわかる。

部門間のフローとストックの過不足の比率を見て見る。

日本銀行 資金循環

資金の過不足において金融機関がバブル形成期から大きく揺れ動いている事がわかる。特に、ゼロ金利政策とリーマンショックが与えた影響が大きい事が読み取れる。

日本銀行 資金循環

借金は、どこまで許されるか。実は、借金の限度言うのは、現在経済の課題を解く鍵なのである。

借入金の限度をどの程度に設定するか。この課題は、企業だけでなく、家計でも、一般政府でも深刻な問題として議論されてきた。

借入金の限度は、明らかに収入や所得に制約される。基本的に金利も含めた月々の返済額が結集を超えないというのが前提となる。

しかし、収入の範囲を超えないと言っても借入金の返済目的以外の支出もある。収入の全てを借金の返済に充てるわけにはいかない。最低限の生活を維持する為の費用は、確保しなければならない。借入金が一定水準を超えてしまうといくら働いても借金の返済が追い付かなくなる。この段階に至ると借金は自己増殖を始める。

また、個人の家計収入から、支払いを義務づけられている税金や社会保険料などの非消費支出を差し引いた可処分所得を所得の限度額とする見方もある。

また、貯蓄や資産も含めた支払能力を基本とする考え方もある。

景気動向や物価の上昇も負債には影響する。インフレーションは、負債の負担を軽減する働きがある。しかし、物価上昇は、状態ではない。バブル崩壊後のデフレーションが負債の負担を重くしている事を忘れてはならない。

いずれにしても借入金の限度と言うのは、経済活動を破産させないための一つの目安である事は間違いない。

そこで重要となるのは、フローとストックの関係である。

借入限度と言うのは、一律には語れない。個々の部門の経済的な役割があり、その役割によって借金に対する考え方が違ってくるからである。最大の鍵は、借金の返済の手段である。借金返済の原資は、家計は、所得であり、非金融法人企業は、収益であり、一般政府は、税金である。収益、所得、税金の違いが借入金限度額を制約する。しかし、いずれにしても借金が支払いを準備し、資金移転である事に変わりはない。借金の返済は待ったなしなのである。

物が売れなければ、「お金」は、支払えない。しかし、借金は、「お金」を支払えないだけでは済まない。経済的に破綻してしまうのである。

借入金の限度枠は、フローとストックに双方に設定できるが、根本は、ストックにある。要するに借り過ぎが問題になるのである。借入金の元本は、一定期間で返済する事が前提である。

借金の限度を考える時、住宅投資を考えると解るかもしれない。

住宅投資には、自分が住むための家に投資する場合と、人に貸すために投資する二つがある。

そして、自分が住むための住宅は、持ち家と賃貸住宅がある。

住宅に投資する為には、まず、総投資額を計算する必要がある。その内、どれくらいを自己資金で賄い、どれくらい借入をするか、それが問題になる。その際、一番、問題になるのは、月々の収入と返済額である。返済額の参考になるのは、同じ条件の家を借りた時の家賃である。

月々の返済額が定収入から必要な生活費を差し引いた範囲に収まる事が一番の条件である。

それでもリスクはある。予期せぬ事故や病気、災害等による多額の出費があったり、突然の失業で収入が断たれた場合などである。そのような場合に備えて保険に入る。

忘れてはならないのは、借金の前提は、定職、定収がある事である。裏返すと定職・定収が確立された事で借金の技術が進化したともいえる。雇用の在り方、派遣のような不定期雇用が定着し、定職・定収体制が崩れると現代経済は、根底から揺さぶられる事となる。

問題は、収入で返せる以上の条件や借金をした場合である。かつてサラ金地獄と支払能力以上の借金を高利貸からして多くの人が破産したのが社会問題となった。これなどは、借金の限度額を超えてしまった例である。

住宅ローンを組んだ時、月々どれくらい返済しなければならないのか。そして、返済はいつまでかかるのか。返済が終わってたと、住宅はどれくらいの価値が残るのか。この様に住宅を取得した時にかかる支出の総額が問題となる。次に問題となるのは、支払能力である。

実際、バブルを考える時、住宅の価値、月々の返済額、返済期間、そして、支払能力、借りた時との比較が重要な鍵となるのである。

現実に生活だけを考えれば、返済額と支払能力、そして、借りた時との比較して条件にあえばいいのである。後考えるとすれば住宅に対する思惑思想である。

ところが、資産価値、地価の暴騰は、現実の生活、実需とはかけ離れたところに住宅投資の目的を持っていってしまったのである。実際の生活から投資が遊離した。それはやがては、住宅だけでなく、あらゆる要素にまで拡大していった。その結果、実際とはかけ離れたところで経済が膨張し始めたのである。その結果、実際の生活が成り立たなくなってしまう。それがバブルの本性である。

バブルが弾ける運命にあるのは、バブルの膨張は、実際の生活を成り立たなくしてしまうからである。

住宅投資には、別の側面がある。それは、他人に貸して収益を得る為の投資である。この場合は、個人所得を基礎としている場合と話が違てくる。借金の意味合いも違ってくるのである。個人の借金、企業の借金、国の借金のどこが違うのか。その違いがバブルと言う現象を考える時、決定的な鍵を握ってくる。個人の借金は、あくまでも、個人的な所得と資産を基礎として、消費を目的としている。それに対して、企業の借金は、生産手段に対する投資として収益を目的としているのである。国の借金は、公益を目的としている。個人の借金を制約するのは所得であるのに対して、起業の借金を制約するのは、収益である。収益は不確実性が高いのである。

自分が使うための投資は、自分の所得と借金の返済の整合性だけが問題なのである。

それに対して自分以外の人に貸す事を前提とした住宅投資の場合、収益と費用、そして、借金の返済額が問題となる。費用の中には、償却費が含まれる。要するに、現金の収支だけでなく、損益と言う働きが問題となるのである。

自分が住むために投資した場合、自分の所得がどれくらいあるかが、一番の課題となるのに対し、他人に貸すとなるとどれくらい収益を生み出すかが最大の課題となる。これは「お金」の働きの性格の差からくる。そして、借金も消費の為なのかか生産の為なのかによって働きに差が生じるのである。

余談であるが、金持ちと言うのは、資産家を指す場合と高所得者を指す場合がある。一般に高所得者は資産かである場合が多いために、金持ちと言う響きには、資産家と言う意味と高所得者の二つの意味を含んでいる場合が多い。これは、ストックとフローの関係を考える時、参考になる。

バブルの最盛期には、資産家の貧乏人と言うのが結構いた。それは、地価の高騰によって見かけ上は資産家に見えるが、現実の生活は、低所得でしかも粗末な家に住んでいるなどと言う事が現実に起こったからである。現実は、資産家の貧乏人は、いろいろと面倒な事になる。収入は少ないのに、多額の税金を課されたり。相続税が支払えなくなって土地を手放したり。家族が崩壊したり。犯罪に巻き込まれたりする。多くの人は、資産価値が上昇しても実生活には無縁なのである。

この事は、バブルの一面を表している。つまり、実体経済と名目経済の分離である。実体は粗末でも莫大な名目的価値を持つ事がある。

豊かさの本質とは何かを考えさせられる事柄である。

資金効率を見る上で個々の部門ごとのフローとストックの比率を見る事は重要である。

付加価値は、付加価値を構成する要素の元となる数値が重要な働きがあるのである。それは、付加価値を生み出す資源だからである。

付加価値を生み出す、いわば分母となるものと付加価値を構成する要素の比率がフローとストックの全体の効率と均衡を担っているからである。それは、金利、利益、所得、物価等の相互関係の基準と意味する事になるからである。

借金による資金の流れ、つまり、貸借の「お金」の流れは、市場の底流にあって表面には現れない。表面で発揮されるのは、売買による流れであり、損益の働きである。しかし、売買、損益の流れは結果である。その結果を準備する流れが貸借の流れである。貸借の流れは、経済主体の存亡を左右する。人々は、表面に現れる結果、収益だの、利益だの、費用ばかりに目を向ける。収益も、利益も、結果なのである。

損益と貸借の均衡が保たれている時は、経済は円滑に機能する。しかし、水面下の債務が膨張し始めると「お金」は、市場に流れなくなる。

水面下の債務が膨れ上がり、債権との均衡が保てなくなったのがバブルなのである。

急激な資産価値の膨張と収縮によって債務と債権の均衡が保てなくなった。それが、市場の資金の流れの障害となったのである。

恐ろしいのは、貸借の量が損益を上回る事なのである。借金の返済が収益を上回る。突然の事故や病気などで収入が断たれた時、住宅ローンは重くのしかかるのである。

企業は、借金をしなければ支払いが滞っても潰れる事はない。企業を破産に追い詰めるのは、負債なのである。

ここに貸付と給付の違いがある。一時凌ぎの資金として資金として有利な条件で貸し付けを受けたとしても次の月から返済に追われるのである。

バブル崩壊後、社会全体の債務の水準が相対的に上昇した。それが経済を停滞させる原因なのである。

自分の所得を借金の返済を上回れば、借金を完済する事は不可能になる。そうなると、人間は、道徳心を失う。借金には、麻薬のような中毒作用がある。一度借金で首が回らなくなると人間は、理性が麻痺する。どんな悪事でも働くし、借金を苦にして自殺してしまう者まで現れる。

しかし、これは家計の問題だけではない。国家が借金で首廻らなくなれば、独立が危うくなる。また、戦争にもなる。

よく国家には、紙幣の発行券があるから輪転機を廻して紙幣を幾らでもすればいいという者がいる。しかし、紙幣は、国民に対する借金である事を忘れてはならない。

借金は、借金なのである。借金で生活する事を覚えたら、生産性も、労働意欲も失われる。道徳心も、自制心なくなる。働かずに、遊んで暮らせばいいではないかと考える人もいるが、生きる為に働いているからこそ、生き甲斐も生きる事の意義も得られるのである。

一度、借金して楽して生活する事を覚えたら、人間はそこから抜け出せなくなる。

一番怖いのは、実は、借金よりも生きる目標を見失う事なのかもしれない。

国は、苦しくなるとすぐに補助金や給付金を出す。しかし、補助金や給付金の本は税金なのである。蛸が自分の足を食らうようなものである。親子の間で「お金」貸し借りする様なものである。

学費を無償にすると言っても資金源は税金である。義務教育と専門教育、高等教育は、目的が違う。「お金」の用途が違うのである。苦労して学ばない事は、身につかない。意味もなく国の負債を増やすだけである。

借金は返さなければならないと主張する者がいる。確かに、借金は、返済を伴う。しかし、ただ返せばいいというのではない。問題なのは、借金による「お金」の流れと働きが見えてこない事である。だから、いくらでも国は借金ができると錯覚する。フローとストックの均衡を忘れるのである。

借金をする事で付加価値も生まれるのである。だから、単純に借金は悪いと決めつけるのは短絡的である。問題は、借金の持つ、利点と危険性を正しく認識する事なのである。

紙幣は、借用証書の延長線上に成立した。言い換えれば、現代経済は、借金の上に成り立っていると言っても過言ではない。

貸借によって流れる「お金」の量と市場取引に使用される「お金」の量が均衡していれば問題はないのである。いくらでも、「お金」が借りられるからと言って借金に頼った経済をするから問題なのである。その意味で国家財政こそ最も危うい。国家財政から規律が失われた時、経済破綻は目前に迫っている。

我々は、水面下で流れる「お金」の働きをしっかりと補足する必要がある。

公共投資は、万能薬ではない。初期の段階なら効果を表す薬でも重篤な状態には全く効かない事もあるのである。

公共投資も経済が立ち上がる段階では効果的であっても成熟段階に入ったら必ずしも有効だとは限らない。むしろ、弊害になる事もありうるという事を心に留めておく必要がある。

不況やバブル、ハイパー・インフレーションが深刻なのは、実体経済に影響が及ぶからだ。人々の世界の根底を崩さない事。それが、一番、重要な事なのである。

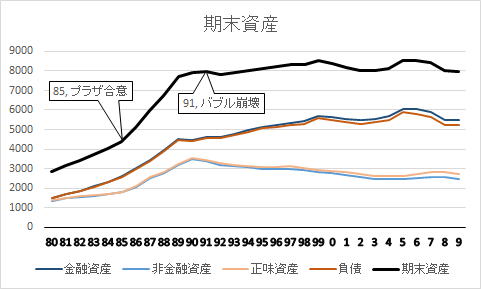

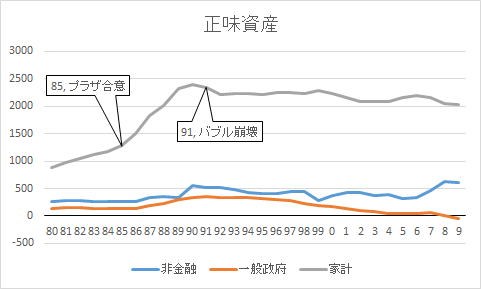

経済全体で見ると金融資産と負債、正味資産と非金融資産は一致している。

しかし、それを各部門ごとに噛み砕くとそれぞれの部門の特徴が如実に表れる。

内閣府 国民経済計算書

国民経済計算書

全体的に見て正味資産の比率が悪化しているようには見えない。問題は、各部門の状態である。

内閣府 国民経済計算書

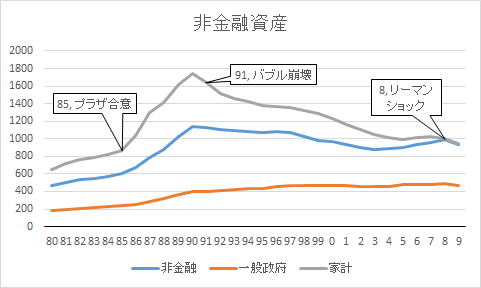

内閣府 国民経済計算書

家計と非金融法人企業を見比べてみると家計と非金融法人企業とでは、負債の構成が対照的な事がよくわかる。

また、家計では、バブル崩壊後、金融資産の占める割合が恒常的に上昇しているのが読み取れる。

逆に、非金融資産がバブルの時に膨れ上がっている。

内閣府 国民経済計算書

特に注意すべきなのは、一般政府の正味資産が2009年に、負の値になった事である。つまり、一般政府は、債務超過に陥ったことを意味する。

内閣府 国民経済計算書

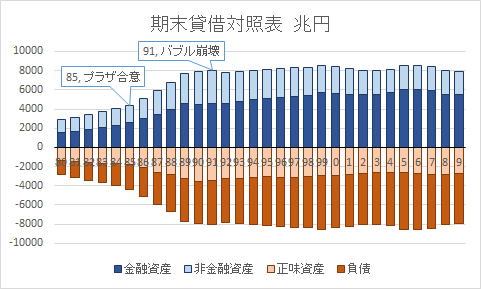

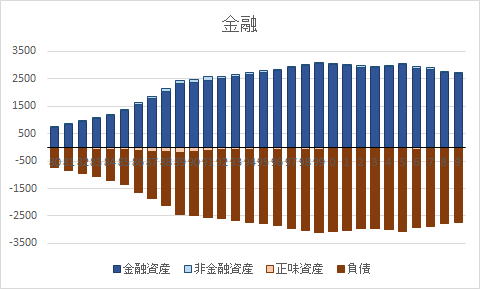

金融機関の期末貸借対照勘定を見ればわかるように、大部分が金融資産と負債である。これが金融機関の性格を表している。

SNA(国民経済計算マニュアル)に基づいたデータ

IMF - World Economic Outlook Databases

BOP(国際収支マニュアル)に基づいたデータ

GFS(政府財政統計マニュアル)に基づいたデータ

World Bank - Data Indicators

基本的に、付加価値は、市場によって主として生産主体である非金融法人企業と消費主体が生み出す。金融、一般政府、対家計非営利団体は、中立的な立場をとるのが原則である。

バブル崩壊後、この原則が崩れた。非金融法人企業は、外部から資金調達をしなくなり、負債の増加は止まった。

その分、単位期間内では、資金余剰となり、資産を増やしてはいるが、それでも負債残高は、一定の水準を保っている。

生産と消費の関係から家計は、資金余剰であり家計は、資産を累積しつづけた。その為に、社会全体の資産の総額は上昇し続け、対極にある負債も上昇し続けた。余剰の負債を引き受け手がいないと金融機関に負債が滞留する事になる。その為に、金余り現象が生じ、金利が低下して金融機関の経営を圧迫する。それを放置すると金融不安になる。滞留した負債を一般政府が国債を発行して引き受けた。

非金融法人企業が内部資金調達に頼り、外部資金を取り込まなくなると支払準備資金が不足し、資金が市場に回らなくなるために、一般政府が負債を負う事で補った。しかし、公共事業は、付加価値を生まないために、市場全体の負債が増加し、家計と非金融法人企業が吸収しきれない分が金融市場に滞留する事になったのである。

多くの人は、コロナウィルスの直接的な被害に目を奪われているが、より深刻なのは経済である。コロナウィルスそのものに言えば、初動の対応が遅かった。SARSが比較的短期間で終息した経験があだとなったのかもしれない。コロナウィルスを甘く見ていた。

また、感染症と言っても天然痘やペストのような致死率の高い病気のみを警戒し、当初新型の風邪程度にたかを括っていた節があり。それが初動対応を甘くした。

ただ、コロナウィルスに関しては、冷静に見る必要がある。スペイン風邪の際は、死者が三千万とも一億とも言われている。桁が違うのである。

感染症対策も大切だが、経済政策を誤らないよう。先を見通した政策を立てなければならない。

いずれは、コロナウィルスも終息する。その後に来るのが経済危機。そして、経済危機こそ真の惨禍を人類にもたらす危険性が高い。一つ誤れば戦争になりかねない。

第一に言えるのは、リーマンショックやバブルが「お金」が要因で起こったのに対して、今回は、実物経済が深刻な損傷を受けている点にある。

「お金」の問題は、「お金」の問題である。しかし、生産手段が損傷を受けた場合は、違う。直接死活問題に結びつくのである。「お金」は名目的問題だが物不足は現実である。

生産、物流、実物市場、いずれの局面においても深刻な損傷を受けており復旧に時間がかかる事が予想される。

例え、感染が終息しても、生産部門の復旧が遅れれば、物不足になる。物不足は、物価の際限ない上昇を招く。ハイパーインフレーションである。

物不足の時に「お金」がジャブジャブにあれば物価は際限なく上昇する。止められなくなるのである。

要は、第二次世界体制直後のような状態になる事が想定されるのである。

終戦直後は、食料やエネルギー、日用品と言った必需品が物不足に陥り、物価を押し上げたのである。

今現在は、石油価格が下落していますが、いつ反転するか予断を許さない。

それでも石油が不足するという事態は、余り想定できないが、怖いのは、食料です。アフリカに大量なイナゴが発生したという話もある、中国の生産量が激減したり、米中貿易が遮断される事態になれば、食料価格が急騰する危険性は多分にある。

この様な物不足になる危険性が高い上に、財政が、それこそ破綻する危険性が高まってきた。財政破綻を回避する為には、国債を日銀が引き受ける。つまり、「お金」を無制限に刷る以外に手立てがなくなる。それは、過剰流動性の原因となる。行く先は、ハイパーインフレーションである。

無論、どの程度のインフレーションをハイパーインフレーションと言うのかは、異論がある。ただ、異常な物価の上昇に見舞われる危険性は高い。

第二に言えるのは、市場が封鎖された事で収益が上げられなくなっている事である。つまり、物を生産し、それを市場で売って収益を得て、その中から費用を賄うという循環が止まった事である。「お金」が流れないのである。

間違ってはいけない。「お金」がないから消費が盛り上がらないのではなく。市場が封鎖されているから、消費が盛り上がらないのである。原因と結果を取り違えたら深刻な過ちをする事になる。

もう一つ見落としてはならないのは、一律に配分する事の意味である。一律に配分するのでは、所得の再配分にならない。資金が不足しているところ、「お金」に困っている人に資金を配分するのが目的なのである。一律に配分するのでは水増しに過ぎない。使い道のない「お金」を作るだけである。過剰流動性を増すだけに終わる。後々の禍根を残す事になる。

錯覚してはならないのは、全ての人が「お金」に困っているわけではない。「お金」に困ている人は限られている。「お金」に困っていない人は、沈黙を守る。それに対して「お金」に困っている人は、必死で訴える。それ故に、全ての国民が「お金」に困っている様に錯覚する。だからと言って「お金」をばら撒けば、余分な「お金」が蓄積されてしまう。

「お金」が不足していることが問題なのではなく。「お金」が偏在しているから問題なのである。格差が問題なのである。所得の再配分の問題であって「お金」が不足していることが問題なのではない。

家計は、基本的に資金余剰主体なのである。「お金」に困って消費がされないのではなく。市場が封鎖されているから消費が盛り上がらないだけなのである。市場の問題であって「お金」の問題ではない。

「お金」に困っているのは、市場が封鎖されているために、収入が得られない人たち。一般のサラリーマンの多くは、即、「お金」に困るわけではないし、「お金」があったとしても市場が封鎖されている限り、使い道がない。

現在、問題となっているのは、生産活動や商業活動であって分配をになっているのは生産部門であり。生産部門の損傷を抑えながら分配が滞っている個所に集中的に資金を投入すべきなのです。

大体、年金受給者は、既に一定額の資金を支給されている。公務員や政治家には、一定の給料は支払われているし、大手企業だけでなく中堅クラスの企業の社員は、たとえ休業といえども、一定額の給料が支払われておいる。今すぐ「お金」に困るわけではない。こういう人達は、沈黙し、騒ぎ立てたりはしない。

一方、本当に「お金」に困っている人達も沢山いる。これらは、死活問題ですから大騒ぎする。確かに、喫緊な問題なのであり、早急に対処しなければならない。

しかし、本当に「お金」に困っている人達は、一回程度、十万円支給しても焼け石に水です。彼等にとって十万円は少なすぎる。

「お金」に困っていない人は、市場が封鎖されている事で「お金」の使い道もないから、結局、ストックに回される。それがストックの相対的な拡大を促す。本当に「お金」を必要としているのは、市場が封鎖された事で、収益が見込めなくなった主体である。もし仮に、消費者に「お金」を廻すにしても、生産主体を経由して「お金」が分配される仕組みを堅持すべきなのである。

困った人に集中的に資金を投入する。その為に社会保障制度があるのである。社会保障制度に「お金」や人を集中的に配分すべきなのである。味噌も糞も一緒にしてはならない。問題点を明確に区別すべきなのである。

一体何が問題なのかである。「お金」を必要としている人がいるのはわかるが、本当に、「お金」を必要しているのは誰かを見極める必要がある。

「お金」をヘリコプターでばら撒けばいいというのではないのである。

一律に「お金」を支給するのは、所得の再分配に逆行する。単に、財政の悪化だけを招く恐れがある。

忘れてはならないのは、家計や企業は、資金余剰主体だという事である。それに対して一般政府は、資金不足主体。補助金や給付金は、一般政府から家計や企業へ資金を供給することを意味する。

つまり、資金不足主体から資金余剰主体への資金移転を意味する。

現在の問題点は、消費の減退によって民間企業が運転資金の一時的な不足をきたしている事に起因しいる。つまり、深刻な収益の悪化、そして、それが雇用、所得の減退を招いているのである。

家計や民間企業は、資金余剰主体であり、一般政府は、資金不足主体です。「お金」は、資金不足主体の政府から資金余剰主体の家計に流れている。政府の負債を増やし家計の資産を増やしてるという構図になります。

所得の再配分の問題で、お金をばら撒けばいいというわけではありません。

家計にお金を供給しても消費が盛り上がるとは限らない。消費が減退しているの市場が制限されているからであり。失業者が増えているのが問題なのです。だとしたら、失業手当や休業補償などの社会保証制度を手厚くすればいいのです。一律にばら撒いても所得の再分配にはならず。財政を悪化させるだけです。ですから、この政策は破綻します。

最初は、不況、金融不安、そのあとに物価の上昇が忍び寄る。だいたいそういう図式になると予測されます。

経済破綻は、フローの面から収益が悪化する事で不況になる。不況になる事で企業倒産が増え、所得も雇用も削減される。次の段階で金融不安が表面化し、財政も破綻へと導かれる。また、生産手段の復旧の遅れと不況によって生産量が落ち、物不足になり。物不足から物価上昇に歯止めが掛からなくなる。ストックの面から見ると負債が無制限に拡大し、フローを圧迫してくる。また、表に現れない借入金の返済によって民間企業が資金に詰まる事態が多発するようになる。そうなると借金が借金を呼び、ストックが際限なく拡大する。

長期金利の上昇、金融機関の破綻等が引き金になる危険性が高いと考えられる。

元々、金融機関は、危機的な状況にあった。馬鹿な評論家が金融機関に資金を供給すべきだと言ってましたが、金融機関は、余剰資金がないのではなく。むしろ、金の使い道、「お金」の貸付先がなかっただけである。確かに、資金繰りに窮する事業者は出てくるであろうが、それ以前に元から事業が成り立たなくなっている事業者を、単に延命するに過ぎない事になりかねないし、貸付金ならば、返済資金が水面下で働く事になります。給付金も貸付金も資金移転なのです。

補助金や貸付金の様な反対給付のない資金移転によって決済機能が代替えされたら市場は機能しなくなる。 企業が投資しないからと言って公共投資に頼るようになると財政は、逼迫する。民間企業が投資しやすい環境、一定の収益が見込め、ある程度の資産価値が維持されるような市場環境を構築する事が肝要なのである。その為には、適正な規制が求められる。無原則に規制を緩和するのではなく。時代の変化にそぐわなくなった規制や公正な競争を阻害するような規制を改正する。要するに、スポーツ同様、ルールを確立する事なのである。

このまま、一般政府の役割が拡大していったら市場は、機能不全に陥る。なぜならば、生産と消費を関連付けている分配機能が失われ、生産と消費が結びつかなくなるからである。

それは、市場経済を基礎とした資本主義経済とは別の体制に転換することを意味する。市場経済の終焉は、資本主義経済の終焉を意味するからである。

2020年4月21日現在。原油価格は、マイナスを記録した。中国も四半期でマイナス成長を記録した。

我々は、今、歴史的な出来事に立ち会っている。去年と今年とは違う。今年と来年も違ってくるのは確実である。頭をいち早く切り替えないと生き残れない。

コロナの件は、現在の経済の本性を露呈させた。医療機関の中には、コロナ患者を受け入れれば、受け入れるほど赤字になり、経営が成り立たなくなるところまで現れる始末である。また、収益ばかりを追求した結果、非常の際に対応できる体制が失われてしまった。それが医療崩壊に結び付く事になってしまった。

なにが、経済に求められているのか。その根幹にかかわる部分は、効率性や市場の論理だけでは、導き出せない。経済的合理性とは何か。それは、経済本来に根ざしていなければならない。

市場は、単に需要と供給の関係だけが全てなのではない。経済は、生きるための活動なのである。生きていくために何が必要なのか。費用対効果も重要な課題である。需給バランスが崩れ、価格が崩落してしまって経営が成り立たなくなってしまったら経済は崩壊する。

利益ばかりを追求する事が経済の目的ではない。いかに、所得と売上を均衡させるかが鍵なのである。それが価格の均衡である。

労働力と生産量をいかに均衡させるか、それこそが経済の本質である。だからこそ、生産性ばかりを追求していたら経済は傾いてしまうのである。

また、コロナ問題は、「お金」の働きや市場機能にも根本的な問い掛けをしている。本来市場経済は、収益に基づいて費用や借入金の返済をする。費用や借入金の返済が収益の範囲を超えると、お金が正常に回らなくなる仕組みが市場経済の根本である。

コロナの流行は、この仕組みの支柱である収益を直撃したのである。収益が失われた事で、「お金」が廻らなくなり、借入金や給付金に頼らずを得ない状況が生まれた。それは、資金繰りが収益や所得、つまり、生産や労働に依拠しない処で行わざるを得ない状況を生み出したのである。

これまでの経済は、労働力と生産、さして、所得と消費の均衡によって保たれてきたのが、生産と消費を結び付けてきた、労働力、所得の関係が切り離される結果を招いた。それは、市場の制御に基づく経済の在り方の根本を問う事になりかねない。

生産と消費は、人と物に根ざした問題であるが、「お金」は、生産にも消費にも直接かかわるわけではない。「お金」は、交換にのみ関わる問題なのである。この点を見間違うと経済の在り方の根本を誤る事となる。

何かというと民営化が叫ばれる。なぜ、公営では駄目なのか。これは、先述の問題にもかかわる。つまり、公共事業や公共投資は、付加価値を生みださないのである。営利性を公共事業や公共投資は、否定している。つまり、収益や費用、利益によって資金の働きを測る事を拒絶しているのである。その為に、付加価値が生まれない。だから、民営化せざるを得なくなる。

おかしな話だが、営利、市場を前提として成り立っているはずの自由主義経済の根源に位置する国や中央銀行が、営利を否定している。その為に、公共機関は、付加価値を生み出せず、経済成長に寄与できないのである。だから、経済成長が止まったら民営化しなければならなくなる。

借金も経済活動から返済する事が出来なくなる。故に、公共投資をすればするほど市場が収縮するというおかしな現象が現れる。

これから、市場取引や収益と無関係なところで分配がされるようになれば、それは市場経済の実質的な死を意味する。

この点をよくよく理解しないとコロナ対策としての給付がけいざいにどの様な影響を与えるかを読み切れない。

生産と消費とのかかわりのないところに「お金」の流れが生じる事になる。

![]()

![]()

![]()

Copyright(C) 2020.3.4 Keiichirou Koyano