日本経済の現状について

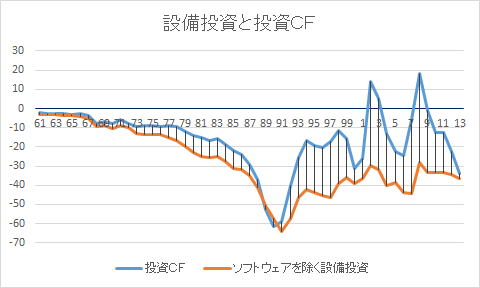

投資キャシュフロー

投資という思想

現代人は、投資と言うと経済的側面だけしか見ないが、投資の本質は、何に対してどの様な思想、理念で投資するかにある。

無論、経済的側面も重要であり、資金的な裏付けがなければ投資は成立しない。しかし、「お金」の問題以前に投資には、投資する目的がある。目的もなく投資をするわけではなく。その目的を成就する為の手段として「お金」を投資する意義があるのである。

今日、投資が本来の意義を失いつつあるのは、投資が「お金」儲けのための手段でしか過ぎなくなってしまったからである。投資とは志なのである。

複数の出資者、投資家から資金を集め、それを元手にして事業に資金を集中的に投入する。投資と言う思想が確立された事によってそれまで強権的権力者にしかできなかった大規模な事業を民間でも興す事が出来るようになった。これは画期的な出来事だったのである。

そして、投資によって経済の自由化、民主化が可能となったこの歴史的事実を厳粛に受け止めないと投資は本来の目的を取り戻せなくなる。

投資で重要なのは、いかにして「お金」を儲けるかではなく。投資によって何を実現しようとしているかなのである。

その意味では、投資は、最初から冒険主義的な行為だったのである。

投資とは思想である。投資という思想が確立された事で近代経済も資本主義経済も成立したと言える。

近代経済、資本主義経済は、投資によって成立した。

もう一つ忘れてはならないのは、投資の経済的な効用である。投資の効果を効果を測る時、資金的な側面ばかりが強調される。

投資の効果は、資金的な働きに限られているわけではない。投資によって人々が生きていくうえで必要な財やサービスを生産し、仕事をつくて働く人に所得を与え、そして、お金を循環させる。それが投資の効用なのである。

投資は、立体的である。投資は、人、物、「お金」の三つの次元から成り立っている。この三つの次元は、三つの働きを必要としている。投資によって「お金」を働かせて物、財を生産し、人に仕事を与える。これが投資の基本的な役割である。この三つの働きを備えていないと投資は、正常に働かない。そして、この三つの働きに時間の働きが加わる事で、投資は成り立つ。

この三つの効用を実現なければ、経済主体は、社会的役割、責任を果たしていない。経済主体は、社会的責任を果たすために規制される必要がある。

現在の経済は、物の生産に偏り過ぎている。その為に、「お金」の効用と仕事に歪みが生じており、それが経済の仕組みを危うくしている。

今日の市場経済の根本は、生産手段に投資し、そこから生産された財を売って収益をあげ、その収益の中から労働者に賃金を払い、取引先に「お金」を配分し、残りの中から投資にかかった「お金」を返済し、投資家に配当する。この流れが財と資金を国民に分配する仕組みなのである。だから、国民すべてが何らかの形で所得を得る手段が与えられていることが前提となる。一人でも、所得を得る手段が得られない者がいると経済そのものが成り立たなくなるのである。

だからこそ、投資は、現代の経済の始源なのである。

「お金」に囚われるとこの原則が忘れられがちになる。

市場の原則は、安売りではない。人々の生活に必要な財やサービスを生産し、社会に必要な財やサービスを生産する事で社会の役に貢献する。生産した財やサービスを適正な価格で販売する事で、投資した資金を返済し、多くの人々に所得を与え、また、多くの企業に適正な費用を支払い、投資家に適正な配当を配る事なのである。

安すぎても高すぎても経済的貢献はできない。適正な価格を形成する場が市場なのである。

バブル崩壊後の無原則な規制緩和によって、金融機関も含め多くの企業は適正な価格を維持できなくなった。それが、法人企業が投資を渋る原因の一つとなっている。要するに、いくら金利が低くても、例え、ゼロ金利でも、投資した資金が回収できる見込みがなければ新規投資は、経営責任がとれないから控えるのである。

現代人は、利益を上げる、儲ける事を罪悪だとでも思っている様にすら見える。企業が利益を上げる為に行動する事は合理的な事である。明らかに損になる事がわかっていて投資するのは犯罪行為である。ただ金儲けだけの目的で投資をするのも罪であるが、始めから産する事がわかって投資するのも罪である。

投資は、現代経済の原点である。そして、その根本は、利益を上げる事であり、利益は、収益と費用、資産、負債、資本の相互作用から生み出されるのである。

近代的投資の始まりは、交易である。今日では、投資と言うと主として生産手段に向けられたものを言うが、投資の始まりは、交易にある。故に、交易の在り方が、近代の市場経済の枠組みを作る事になる。

単年度決済、継続企業、会計制度と言った近代経済の枠組みは、交易を通じて作られた。

交易を通じて育まれた投資の概念が資本の概念を生み出し、やがて、運河・鉄道と言った大規模事業、そして、近代工業と結びつく事で市場経済は形成されてきたのである。

投資は、近代経済の源である。投資は生産手段を構築し、「お金」を供給し、人に仕事を与える起点だからである。

投資の概念が形成される事で、大量生産が可能となる。そして、大量生産が変質させていくのである。

また、大量生産は、兵器の生産にも画期的な変化を引き起こし、戦争の在り方そのものを変えてしまう。家内工業的に作られてきた兵器が大量生産されるようになると総力戦を可能とする様になったのである。

この様に投資は、国家の在り様も変化させる。

投資の原型は、設備投資ではなく、当座事業そのものである。だからこそ投資は、包括的概念でありうるのである。

投資の根本は、投資した資金を当座事業の収益によって都度生産する事にあたった。この考え方は今日でも事業の根本である事に変わりがなく。この考え方から利益、そして、収益と費用、負債と資産、そして資本の概念が形成されたのである。

この点を正しく理解しておかないと財政や家計の本質も見えてこない。財政も家計も経常的収入によって投資した資金を回収、あるいは返済していくという根本は同じなのである。さもないと利益にも、収益、費用、資産、負債、そして、資本にも実体がなくなる。なぜならば、「お金」には、実体がない、いうなれば、情報と言った働きにしか「お金」の本質はないからである。

投資という概念が確立する事によって鉄道や港湾、運河など個人では資金を負担しきれない事業を成し遂げる事が可能となった。また、一般庶民が住宅を所有する事も可能となった。

投資を裏付けているのが資金調達の技術と借金の技術であり、これが資本主義を発達させた。資本主義の発達に伴って金融は確立されるのである。

資金調達と借金は、表裏の関係を成している。資金調達と貸借が表裏の関係となって資本を形成するのである。

投資は、調達と運用によって成り立っている。調達と運用、それが投資の根本であり、複式簿記の骨格でもある。そして、資本主義の本質である。また、貸借を基礎として損益は成り立っている。その貸借の枠組みを構成するのが投資である。

故に、投資は、国家も企業も家庭も、全ての経済主体の枠組みを形成する。投資で重要なのは、構想と、計画である。投資は、明確な構想がなければ成り立たない。それは事業計画の土台となる。その基礎の上に、人、物、金の計画が構築されるのである。

投資は、調達と運用からなる。故に、貸借対照表の骨格を作る。貸借対照表の総資産の側が投資キャッシュフローの基礎となり、総資本の側が財務キャッシュフローの基礎となる。即ち、資金の調達の流れが財務キャッシュフローであり、資金の運用の流れが財務キャッシュフローである。

投資と言うのは、経済的効用が発揮されるのに、一定の期間を必要とする事を言う。

投資は、設備投資だけを意味しているわけではない。企業に生産手段に対する投資があるように、財政には、公共投資があり、家計には、住宅投資などの消費投資がある。そして、各々の投資がそれぞれの局面で独自の働きをしている。

投資には、実物投資と名目的投資があり。実物投資は、公共投資と民間投資があり、民間投資には、設備投資と住宅投資がある。名目的投資とは別に、金融投資がある。また、投資には、範囲による区分として国内投資と海外投資がある。

この様に、財政、家計、非金融法人、金融法人、海外部門と部門ごとに投資があり、各々投資の性格が違う。

例えば、公共投資と住宅投資は、消費に対する投資で、設備投資は、生産手段に対する投資と言える。

公共投資と住宅投資は、最終消費に対する投資であり、設備は中間消費に対する投資だともいえる。

投資は、長期的資金の働きによる。即ち、投資した資金の働きが長期にわたる事業を言う。

投資は、基本的に多くの資金を必要とする。

故に、資金の調達手段とその返済手段によって投資の性格は変わる。

また、大きな事業であればあるほど準備期間が必要となり、収益が上がる、更に、利益を計上できるようになるまで時間がかかる。その期間でも必要な経費はある。その間いかに資金をつなぐか、また、その投資をどの様にしてどれくらいで回収するかが事業の成否を決める。この様な投資が重なると大きな波を形成する様になる。

つまり、投資資金は、経済の一定の波の基調となるのである。

投資は、経済の長期的変動に対して重大な影響を及ぼしている。

投資が景気を左右していると言っても過言ではない。

投資は、投資してから回収まで一定の期間がかかる。投資から回収までの周期が景気の波を造り出している。

一般に投資に対しては、投資対効果を測定し、資金計画に基づいて資金の運用が計られる。つまり、投資は、一般に資金の貸し借りを基として成り立っている。

投資には過程がある。投資は、資金を調達し、事業に投資した時から資金を回収するまでの間に一定の期間を要する。そして、その間に資金が経済主体を循環する事で経済の仕組みが機能するのである。資金が回っている間は、経済活動を持続する事が可能となる。

故に、投資対効果を測るためには、投資した金額と投資した金額をどれくらいの期間をかけてどの様に回収するかを明らかにする必要が生じる。この投資対効果を測る手段として期間損益は、発達したと言える。

多角化は、本業が軌道に乗ってくると多くの経営者が取り組む課題である。なぜならば、事業には、消長があり、絶えず経営者は、事業が破綻する予感に恐怖しているからである。

だからリスクを分散したいという思いに駆り立てられそれがいい意味では事業欲となる。少なくとも、一つの事だけをやっていればいいというのは、過去の話である。

多角化に取り組むと投資の難しさを思い知らされる。現に、多くの一流企業、大企業が事業計画を立て、市場調査もして、資金調達もしている事業なのにうまくいかずに失敗し、その為に倒産の憂き目にあった事例が枚挙ない。かと思うと何気なく始めた事が意図せず成功する事もある。投資は、千三つなどと言われる。千のうち三つ成功したらいい。投資には、教科書がないと言われる由縁である。

投資の本質や目的、原点に立ち返らないと投資の持つ役割が理解できない。

頭でいくら考えても、何らかのシナリオを描いてもうまくいかないほうが多い。それは投資は、経済の実体に根ざしているからである。

投資が経済に与える働き

まず注意しておきたいのは、投資において移転が重要な働きをしているという事である。

資金移転は、支払いを準備する。本来、「お金」の働きは、財やサービスと直接結びついているものである。しかし、投資は、財やサービスの働きと資金の受け払いが同時に起こるわけではない。

投資には、一般に巨額の資金を必要とする。その為に、資金調達と物的投資とは、分離している場合が多い。

その為に、資金調達の手段と財やサービスの受け払いが同時に、直接的に結びついておらず、資金調達は、資金調達、投資は投資として実行される場合が多い。

現金収支と「お金」の効用が発揮される時との時間差が経済に重大な影響を及ぼすのである。それでありながら資金移転は、損益に計上されない。この点を念頭に置いておく必要がある。

資金移転の中で主たる働きをしているのが貸借と資本取引である。

損益上に表れない資金の動きが経済を動かしている。その証左が投資であり。国際的な資本移動による「お金」流れである。世界を股にかけて流れる資本の動きなのである。

そして、その根本にあるのは、投資である。故に、投資の本質を見極めないと経済の実相は解明できない。また、経済の問題も解決できない。

金融機関にとって「お金」は、財に過ぎない。利益は生み出すけれど、利益そのものではない。銀行にとって「お金」は、商品に過ぎないのである。何兆円と言う「お金」も動かなければ利益を生まない。

投資は、まず投資目的がある。最初から「お金」儲けだけを目的としても投資は始まらない。投資対象が何らかの社会的効用を生み出すから投資の対象となりうるのである。投資したものが社会的な効用を生み出すから「お金」が儲かるのであり、何の役にも立たず、必要にもされないものをいくら生産しても「お金」儲けはできない。その意味で「お金」儲けは、結果であって動機ではない。

無論、犯罪行為によって「お金」儲けはできる。しかし、犯罪を社会は、正規の経済行為としては認めない。認めないから犯罪として取り締まるのである。

投資の根本は、社会貢献にある。つまり、志であり、志すところの先に投資がある。この事を忘れると投資の経済的意義も失われる。

投資の根本はいかにして設けるかではなく。いかにして社会の役に立つ事世のため人の爲になる財を生産し、消費者に届けるかなのである。この点を忘れると投資の意義は最初から見出せない。

投資の経済的意義は、低価格だけにあるわけではない、高品質で安全な製品を安定供給する事、雇用を創出して人々に必要な所得を与える事、優良な取引先を育てる事、資金を循環させることなどもある。価格は、高低だけが目的なのではなく。適正な費用を負担したうえでなおかつ金融機関を円滑に機能させ、税金を払う事である。この点を忘れてひたすらに低価格を行政もマスコミも、生産者も、販売者も、消費者も追求した結果、空白の十年、二十年、三十年と言う状態に陥ったのである。

投資を考える上で注意しなければならないのは、投資によって生じる資金の移動は、基本的に資本移転であり、固定資本を形成する事であって、直接的に付加価値を増やしたりしないという点である。投資そのものが直接的に経済成長に貢献するわけではない。

投資は、あくまでも水面下で働いている。しかし、投資がされなければ生産行動も活発化せず、また、雇用も増加しない。故に、投資に直接的な効果を求めるべきではなく。間接的な効果を期待すべきなのである。投資がされたからと言って、即、利益に結び付くとは限らない。

投資は、生産手段や消費手段に資金を投入し、それを、付加価値によって回収する行為である。

投資は、固定資本形成と金融資産、負債、および、資本を形成する。

生産手段(設備投資)にたいする投資は、付加価値を生み出す事を目的としている。

付加価値とは、利益、所得、金利、償却(過去の投資の清算)、地代・家賃、税によって構成される。

利益と償却は、投資を分母とし、所得は、総産出を分母とし、金利は、負債を分母とし、地代・家賃は資産を分母とし、税は、歳出を分母とし、効用が測られる。

投資によって形成された固定資本は、時間や操業によって効用が減退、即ち、減価する物と市場取引によって価値が変動する物とがある。前者が償却資産であり、後者が非償却資産である。

投資は、投資した設備が作り出す財の性格に依って資金の動きや物の動きに違いが出る。

設備投資は、生産手段である設備を対象に資金を投入する事である。設備は、設備によって生産される財によって性格が違ってくる。

例えば、漁業の設備は、漁船や網であるし、農業は、トラクターや耕運機、石油業は、石油プラントであり、製造業は、機械設備等である。設備には、償却期間に差がある。それも減価償却による違いだけでなく、実際の消耗度や資金上の差もある。

名目的な計算だけでは経済の実体を明らかにはできない。

また、投資した資金の回収期間も財のライフサイクルによって違う。食料の様な毎日消費する財は、ほぼ一定量消費され続ける。それに対して耐久消費財や住宅の様にライフサイクルの長い財は、ライフサイクルによって需要にも波ができる。流行り廃りのある物あれば季節変動が顕著な財もある。

この様な財の性格は、個々の産業の収益の性格にも差をつける。それが、産業の収益構造にも決定的な違いを生み出す。

投資には、借入金限度があり、投資は、借入金限度内で行われる事を前提とする。借入金の限度は、投資した資産が効用を発揮している期間に返済を完了する事を前提としている。

つまり、資産の効用が働く間に借入金の返済を終わらせる必要がある。借入金の限度は、単位期間内に返済しなければならない資金の額、効用が発揮できる事が期待できる期間と付加価値を維持できる期間との関係によって制約される。一定期間、一定の所得、収入を得る事が前提となる。設備投資に対する借入金の限度は、設備の償却期間と返済可能期間、すなわち、付加価値を維持できる期間、あるいは、総収入、生涯所得を一般に限度する。この限度を超えると負債を抑制できなくなり、総産出や総生産の枠が維持できなくなる。また、投資した資金を回収する事が出来なくなる。

重要なのは、付加価値の範囲内で負債の返済は、行われるという点と、負債の元本そのものは、資金移動で会って付加価値を生み出さないという点である。貸借・資本取引は、損益に計上されない。

借入金が付加価値に反映するのは、金利の部分だけで、元本は、資金移動だという点を注意する必要がある。

投資とは、将来、経済的利益を得る為に、資産や権利に資金を投入する事である。経済的利益とは、収益だけを意味するのではなく。消費による経済的利益も含まれる。つまり、生きる為に必要な資源やサービスを経済的に経済的に得る為に、生産手段や消費手段に資金を投入する事である。

投資には、公共投資、設備投資、在庫投資、住宅投資、金融投資等がある。

公共投資は、税に基づき、設備投資は、収益に基づき、在庫投資は、運転資本に基づき、住宅投資は、個人所得に基づき、金融投資は、負債に基づいている。

投資の主体は、一般政府、企業、金融機関、家計、個人である。

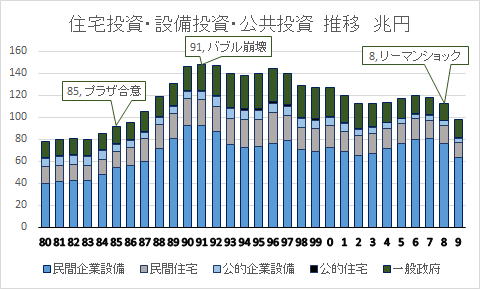

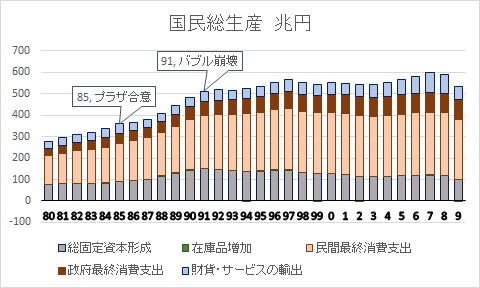

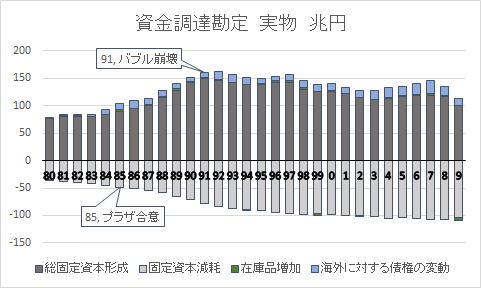

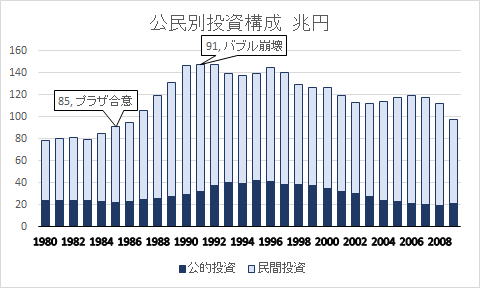

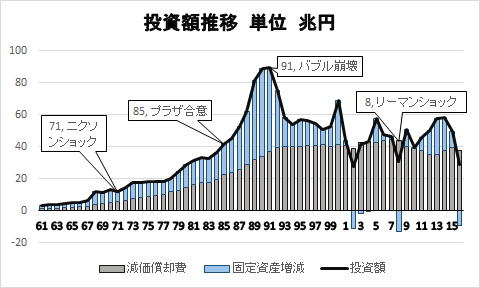

国民経済計算書

投資で一番大きな部分を占めているのは、民間の設備投資なのがわかる。そして、一般政府と民間の住宅投資が拮抗しているのが読み取れる。

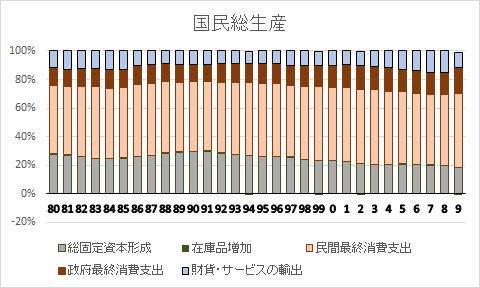

国民経済計算書

公共投資と民間の住宅投資は、ある意味で市場全体に対して同程度の影響を及ぼしていをしている。

公共投資の効能を見る時は、民間の住宅投資を合わせてみる必要がある。

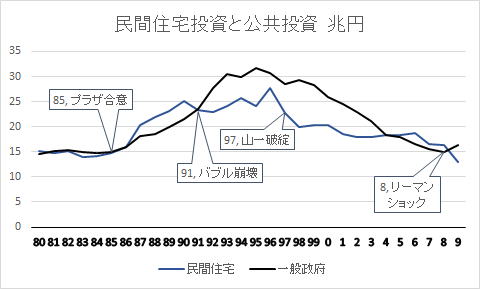

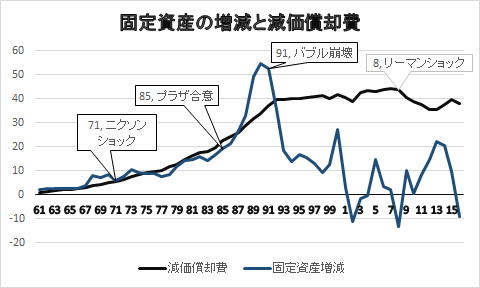

国民経済計算書

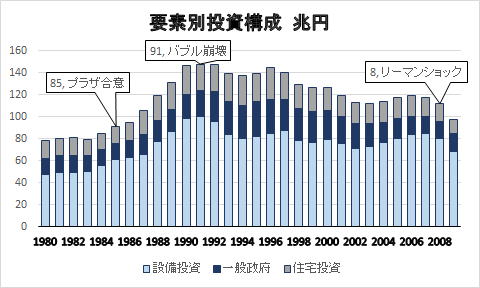

経済全体に与える投資の影響は民間の設備投資の変動によるところが大きい事がわかる。ただリーマンショック後投資が抑制的である事が読み取れる。

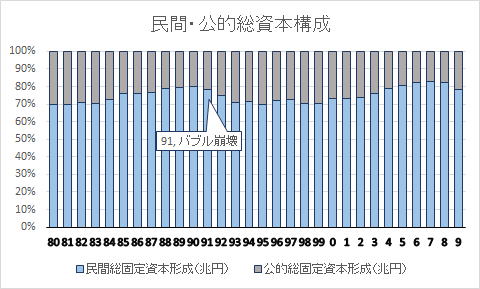

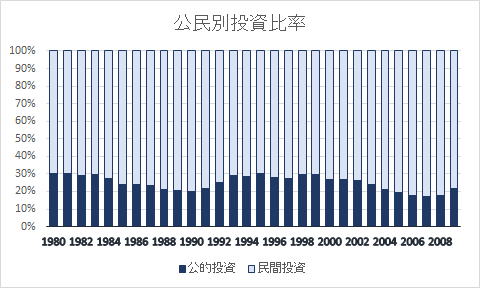

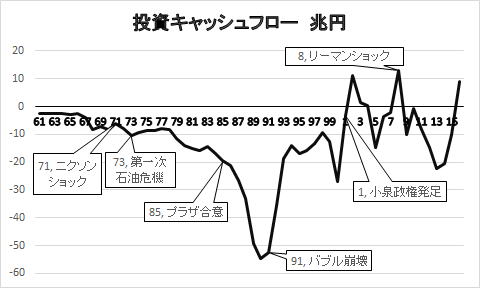

投資の主体は、大きく分けて民間と公的部門に分けて考える事が出来る。

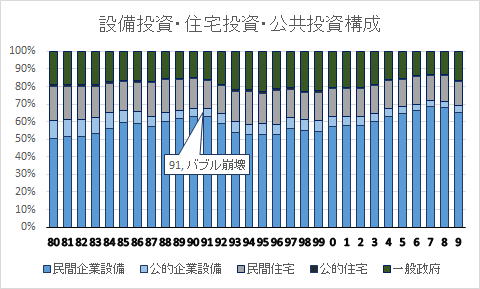

国民経済計算書

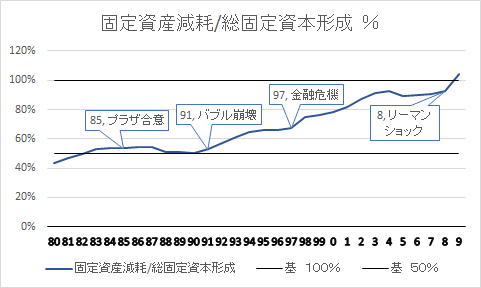

バブルの形成期においては、総資産に占める公的部分は、減少していたのが、バブル崩壊後は一転して、総固定資本形成に占める公的部分が増加している事がわかる。

これが財政を圧迫していると考えられる。

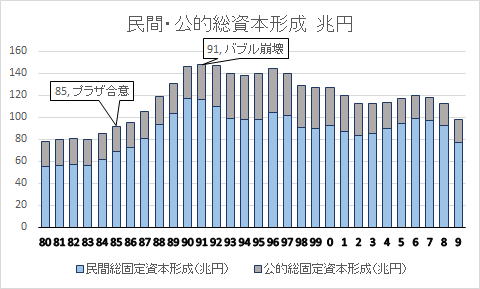

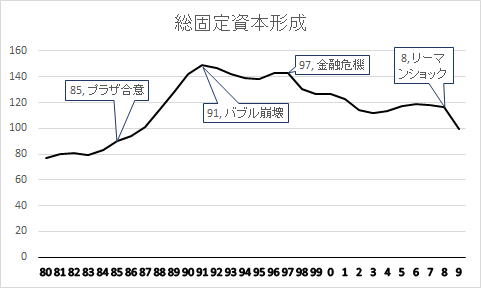

国民経済計算書

バブル形成期において民間の設備投資が盛んになり、それが財政負担を軽減したのがわかる。財政に対して民間投資が重要な働きをしている。

投資の働きは、基本的に長期資金である。投資は、将来の収入を担保としている。投資において何が一番重要かと言えば、投資した資金をいかに回収するかにある。

投資キャッシュフローの重要性は、意味はその点にある。それを理解しておかないと投資キャッシュフローをどの様に評価するかも定まらない。回収を前提としない投資は、経済的に投資としての意味がない。

投資資金の回収は、経常収入と清算利益による。

その意味では、公共投資は、財政収支に基づき、設備投資、在庫投資は、事業収支に基づき、住宅投資は、事業収支、家計収支に基づき、金融投資は、金融収支に基づいていなければならない。

投資が経済全体に与える影響は、第一に市場に資金を供給。第二に、投資は固定資産を形成する。第三、に、投資は、債権と債務を派生する。第四に、財務の根源となる。投資と財務は表裏の関係にある。第五に、投資は、付加価値を生み出す。第六に投資は社会基盤を構築する。

投資は、国民経済計算書では、総支出を構成する要素として民間最終消費支出、政府最終消費支出と総固定資本形成と在庫品の増加として現れる。

投資は、資金を市場に供給する。投資は、貸借資本取引を主とする。投資資金の動きは、償却費、清算時を除いて基本的に損益上に表れずに、貸借上で清算される。

現金収支は、一時的なもので、経常的な収支ではない。

貯蓄と資産運用とは表裏をなしている。

国民経済計算書

リーマンショック直後の2009年には、総固定資本形成を固定資本減耗が上回っている。

投資は、長期資金の働きによって市場の枠組みを構築する。

投資は、初期投資と運転資本、及び、資金の回収からなる。この投資の流れにそって長期資金の効用が発揮される。

投資は、資金調達と資金運用の二つの部分から成り立っている。そして、資金調達は、会計上の借方に資金運用は、貸方に表れる。

資金の回収は、収益を基礎としている。但し、貸借資本取引は、損益上に表れず。資金計画と損益計画は、別物である。

初期投資によって、産業や企業の基礎構造は構築される。言い換えると初期投資によって産業構造や企業構造は制約を受ける。それは会計に反映される。

投資計画で問題となるのは、初期投資の大きさと投資した資金を回収する期間である。

資金の回収は、初期投資が大きければ大きいほど時間がかかる。しかも、一定の収益を維持し続けなければならない。

必然的に過当競争を避け、寡占、独占状態を求めるようになる。

投資した資金の回収は、投資した対象の耐用年数の範囲内で収まるように計画されなければ、再投資の資金を確保する事が難しくなる。

投資は、産業や企業の初期条件を確定する。初期条件は、損益分岐点、収益と費用構造、価格、資金等を制約する。つまり、投資は、産業の前提となるのである。

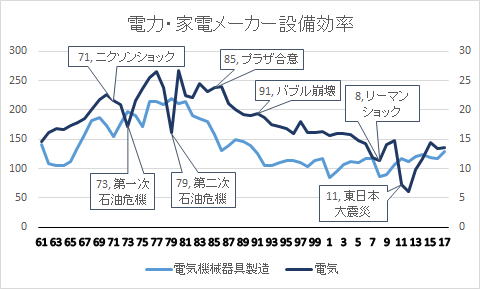

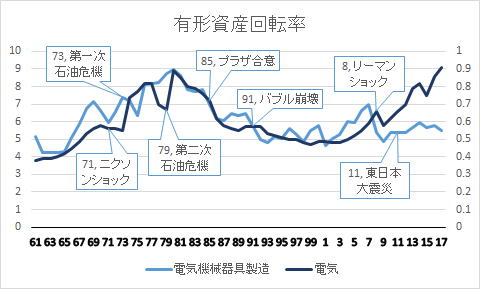

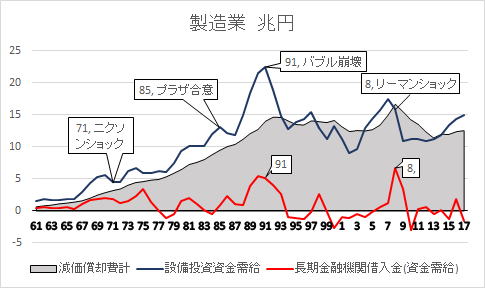

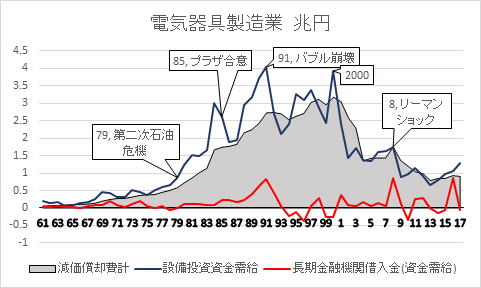

この点を検証する為に、家電業界(電気機械器具製造)と電力業界(電気)とを比較してみる。

家電に代表される電気機械器具製造業の設備効率は、電力会社の10倍近くある。同じ電気を扱う産業だと言ってこれだけ大きな差が生じるのは、初期投資、分母の固定資産の違いによる。

初期投資が大きければ、それだけ投資資金を回収する為に、時間がかかることを意味する。

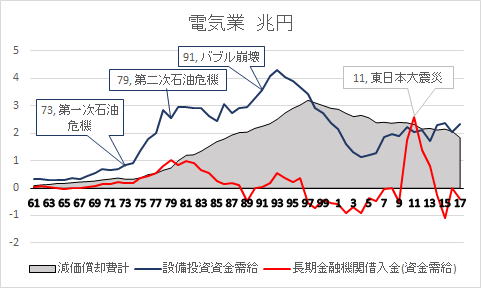

電力業界は、、ニクソンショック、オイルショック、プラザ合意、バブル崩壊、リーマンショックなど経済的出来事に敏感に影響を受けている事がわかる。特に、東日本大震災は、深刻な影響を電力業界に与えている。

法人企業統計

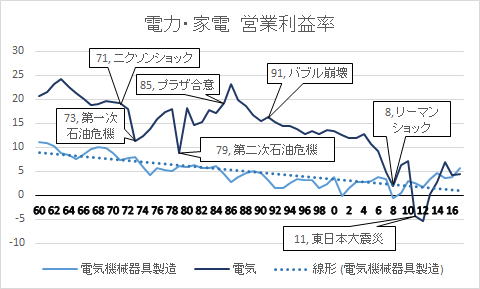

投資は投資効率によって評価される。

投入した資金に対する見返りがどれくらいあれば、投資した資金を回収したうえで、なおかつ、どれくらい利益を上げられるか。それいかんによって投資をするか、しないかは判断される。

営業利益率は、投資効率を表す指標でもある。

家電業界の営業利益率を見ると右肩下がりに下がり続けているのが読み取れる。これは、投資効率が低下している事を表している。

法人企業統計

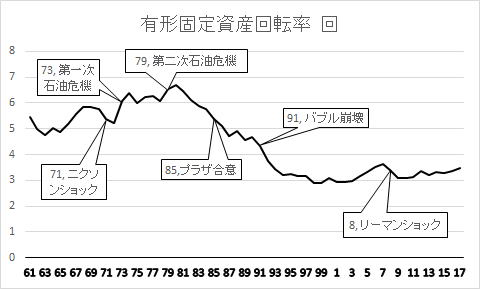

有形固定資産の回転率は、電力業界は、家電業界の十分の一程度である。

売上に対して電力業界がいかに大きな固定資産を持っているかがわかる。翻っていえば、電力業界は、それだけ巨額の初期投資をしている。その為に、長期にわたって一定の安定的な収益が求められるのである。

電力業界は、過当競争に陥り、安定した収益が見込めなくなると破綻してしまう。しかし、規制をしなければすぐに過当競争に陥り易い。なぜならば、償却資産から派生する固定費が大きいからである。償却費は、現金収支と一致していない。故に、損益上現金収支にとらわれずに設定できる。うがった見方をすれば利益操作が可能な勘定である。

有形固定資産の回転率は、東日本大震災を境に対称的な動きをしている。

法人企業統計

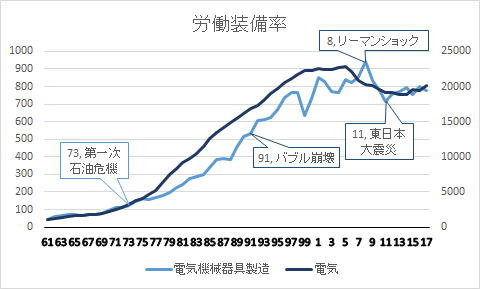

労働装備率に至っては、電力業界は、家電業界の二十五倍もある。

この様な差が初期投資の段階で生じ、設定されるのである。

一律、同じ基準、政策によって扱うのは、最初から無理があるのである。

規制緩和、自由化と言っても一律に処理するのは、限界がある。

法人企業統計

固定資産は、有形資産と無形資産の二つがある。また、償却資産と非償却資産となる。固定資産は、社会基盤を構築する。

投資は、債権と債務を生み出し、債権と債務は財務の源になる。財務の基礎は投資に対する資金調達に始まる。故に、投資と財務は表裏をなす。

そして、債権と債務の関係によって資金の流通量は調整される。

固定資産は、簿価の他に時価を形成する。固定資産は、独自に相場を構成する。

投資は、生産される財の性格に依っても違ってくる。生産される財は、用途別に生産財、耐久消費財、非耐久消費財、建設財、資本財がある。

投資の鍵は、どの様な手段で、誰から資金を調達し、調達した資金を何に使い、投資した資金を、何によって、どれくらいの期間で、どの様にして返済するかにある。

電力業界のような巨額な資金を必要とし、固定費が大きく、商品格差が少ない電力のような産業は、独占的な環境でないと長期にわたって一定の利益を保ち続ける事は難しい。また、電力は、製品の性格上、安定的な価格を維持する必要がある。電力料金は、物価、可処分所得、双方に与える影響が大きいからである。また、価格の中には、保全、保安、環境対策、緊急時対策など欠く事の出来ない固定的費用が含まれている。

家電業界のような商品のライフサイクルが短く、商品格差が大きく、商品の流行り廃りが激しい産業は、短期間で投資した資金を回収しようとする。その為に、過当競争による値崩れを起こしやすい。また、研究開発資金に収益の中から多くの部分を割かなければやっていけなくなる。

つまり、投資資金の回収期間は、商品の特性と投資した生産手段の性格、双方の性格によって制約を受けている。

価格に対する考え方も電気料金と家電製品とでは、全く違うのである。

投資した資金を回収する期間は、投資した資産の耐用年数に依存している。耐用年数は、基本的に減価償却期間に相当するとみなされる。

ただし、注意しなければならないのは、減価償却費と資金計画は一致していない点である。第一に、資金計画は、投資資金全体を網羅しているのに対して、減価償却費は投資資金の内、償却資金の部分しか抑えていない。また、償却期間、償却費と借入金の返済期間、返済額は別物である。利息分は、費用として計上されるが、元本の返済は、損益上に計上されない。それ故に、元本の返済は、償却資産にあたる部分は、償却費が当てられ、非償却資産、主として不動産にあたる部分は、資産を担保として借入に充てるか、自己資金で賄うしかない。投資の根本には、資金計画がある。

それ故に、投資は、財務の根源を構成するのである。

法人企業統計

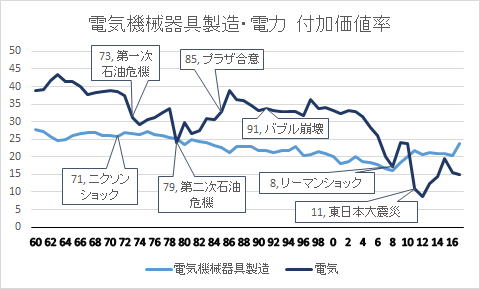

電力業界は、今世紀に入ると急速に付加価値率を低下させている。特に、家電業界の付加価値率に逆転されるぐらい東日本大震災が大きく影響している。付加価値率は、言い換えると粗利益率である。つまり、利益の基が脆弱になっている。

法人企業統計

減価償却費は課税所得を計算する上での根拠となり、また、配当利益を計算する上の根拠ともなる。

故に、減価償却期間は投資計画の下敷きとなる。

減価償却資産には、建物、建物付属設備、構築物、生物、車両・運搬具、工具、器具・備品、機械・装置等がある。

償却期間としては、建物等は、50年を越えるものすらある。

耐用年数は、裏返してみると対象となる資産の耐用年数でもある。対象となる資産が建物であれば、建物の寿命であり、自動車ではあれば自動車のライフサイクルを意味する。

つまり、電気設備等は、5年から15年程度がライフサイクルとなる。これは、製造設備のライフサイクルにも相当する。

経済は、投資計画と資金の回収計画の関係によって一定の波を持っていると考えられる。だからこそ、経済は、長期的展望を持つ事が求められるのである。近視眼的な生産や経営では、経済が土台から崩れてしまう。

投資する側からすれば、生産量と販売量を限りなく一致させ、在庫による歩留まりを少なくしたい。

利益は、初期投資、運転資本に販売経費を上乗せし、それに見合う売り上げを一定期間、安定的に確保する必要がある。

投資した資金の回収が固定的に負担になっている事を忘れてはならない。

目先の利益のみを追求し、返済資金が滞った事がバブル以降の日本経済の低迷の原因なのである。返せない債務を飛ばしのような手段を駆使して先送りした事が累積債務の原因となったのである。

不良債権は不良債務でもある。

重要な事は、償却できない資産の債務は、資産価値の上昇分を担保として資金調達をしてきた。資産価値が下落し債権が不良化した時、債務も不良化したのである。その債務の処理を債権の上昇を期待して先送りした事がバブル崩壊の傷を深くした。その不良債務は、2018年現在でも重く日本経済にのしかかっているのである。

投資効率を測る指標の一つは、生産性である。有形固定資産の回転が、バブル崩壊後低下しているのが顕著に表れている。しかし、有形固定資産の回転率が低下しているのは、第二次石油危機から始まっている。むしろ、石油危機の影響が大きかったことを示している。

法人企業統計

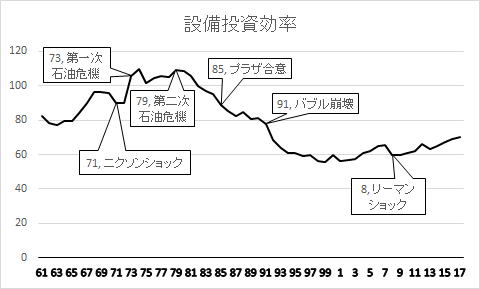

設備効率は、投資がどれくらいの付加価値を生み出しているかの指標である。

第二次石油危機後、設備効率は低下している。それだけ投資が生み出す付加価値が圧縮されている事を表している。

この傾向は、有形固定資産の回転率とほぼ軌を同じくしている。

法人企業統計

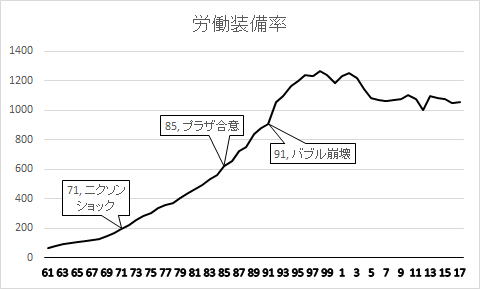

労働装備率は、従業員一人当たりの投資を表している。従業員を基準にして投資効率を比較するための指標である。

比率は、企業規模や製造工程などによって違ってくる。労働集約型、資本集約型によって違いがある。

固定資産を従業員数で割った労働装備率は、バブル崩壊後も上昇している。一人当たりの固定資産の割合がバブル崩壊後も上昇していたことがわかる。

法人企業統計

公共投資は、社会資本、設備投資は、生産手段、住宅投資は、住宅資産、金融投資は、金融資産を生み出す。

社会資本や生産手段、住宅、金融資産は、社会の基盤を構築する。

そして、社会基盤によって付加価値が形成される。

故に、投資は、付加価値を生み出す。利益、償却費、人件費は、設備投資が基となり、金利は金融投資が基となり、地代家賃は、住宅投資が基となり、租税は、公共投資が基となる。

公共投資によって景気を制御できると考えるのは、危険な思想である。

景気と言うのは、市場的現象であり、公共投資は、あくまでも補助的手段である。

リフレーション政策を主張する人が力を得ているが、そもそも、リフレーション政策も敵適度なインフレーション状態を保つ事を軸としている。適度なインフレーションを維持す目という事は、通貨と物価の関係の上に成り立っているのであり、根本は、生産、所得、支出の関係や構造に収斂するのである。ただ公共投資を増やし、金融緩和をすればいいという訳ではない。

リフレーション政策と言っても主軸は、市場をどの様にするのかであって、財政政策や金融政策は、その延長線上で考えられるべき事である。

また、財政政策や金融政策は、市場の状態、前提条件によってその効果は、制限される。同じ財政政策や金融政策でも市場環境、状態、制度的な前提が変われば効果は変わってくる。

一番、重要なのは、適正な収益、所得をいかに実現するかにあって、それは、需要と供給の関係から測られる事なのである。

闇雲に公共投資を増やしてもそれが民間企業の収益に影響を与えられなければ効果は、期待できない。公共投資が効果を発揮する為には、雇用を増やし、所得を適度に分散させなければならない。

公共投資が投資で終わっている限り、公共投資によって資金は、市場に供給される事はない。もう一つ重要なのは、現金収支は、部門間均衡によって保たれるのであり、国債によって景気対策と言う目的だけで公共投資を増加させることは、部門間の歪を拡大するだけである。

投資の目的

投資は合目的的な行為である。目的のない投資はない。目的の明らかでない投資は、投資としての働きがない。投資は合目的的な行為である。

投資の目的は、何に投資するかによって制約される。つまり、投資の目的は、投資した対象にどの様な効用があるかによって定まるのである。

飛行機の製造に投資する目的は、飛行機の効用から生まれる。鉄道に対する投資は、鉄道が生み出す効用にある。

財の効用は、社会に対してどの様に貢献するかから導き出される。

投資の目的は社会に役立つものを作る事である。「お金」儲けではない。しかし、「お金」が儲からなければ、経済的に成り立たない。投資の目的を成就する為には、「お金」を儲ける事は必要条件となる。だからこそ資金計画による裏付けのない投資は、実現できないのである。

投資には、生産的投資と消費的投資がある。生産的投資には、設備投資や在庫投資、金融投資等があり、消費的投資には、住宅投資や公共投資がある。

生産的投資は、収益を目的とした投資で、消費的投資は、長期的な効用を継続的に得る事を目的とした投資である。

一般に問題とされる投資は、収益を目的とした生産的投資である。

しかし、社会全体から見た場合、消費的投資の影響も無視できるものではない。また、経済対策として、消費的投資は活用される場合が多くある。

投資の目的は、投資した対象を運用して長期的に何らかの経済的効用を継続的に得る事にある。

投資の特徴は、一時的に多額の資金を調達し、それを長期間かけて生産していく事になる。問題は、初期投資の資金をどの様にして調達し、それをどの様にして何によって返済するか。そして、返済資金を何に求めるかである。

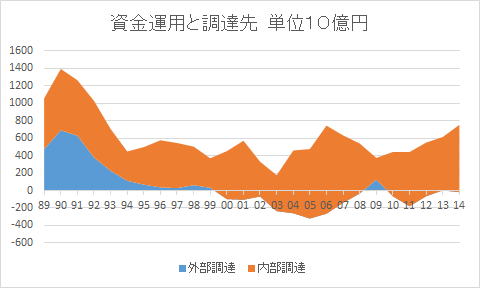

資金の調達先は、内部と外部がある。資金の調達先を内部資金に求めるか外部資金に求めるかによって事業体の形態にも違いが生じる。

生産的投資の要は、民間企業の設備投資である。

民間企業の投資活動の目的には、設備投資と資金運用、関連会社の支配などがある。

また、資金の調達手段が確立される事によって資本を分離する事が可能となり、経営と資本が分離される事によって資本の概念が確立されたと言える。故に、投資の働きを理解しないと資本主義は理解できない。

設備投資は、期間損益上は、減価償却費という費用によって一体の期間をかけて償却される。しかし、実際の資金計画と減価償却費とは別勘定である。実際の現金収支は、資金の調達手段、即ち、借入によるのか増資によるのかによって違いがある。また、借入金も約定によっても変化がある。

更に投資を回収する資金源は、基本的に収益や所得である。生産手段に対する投資と消費に対する投資の決定的違いは、生産手段に対する投資は、支出に対して利益を想定するが、消費に対する投資は、残高のみを想定すると言う点である。

例えば、住宅投資は、住宅を購入したら消費者の所得の中から返済をしていくことになる。原則として購入した住宅から利益を上げる事は想定していない。故に、資金計画は、所得に対する返済計画だけである。

それに対して生産手段対する投資は、収益と費用から借入金を返済し、なおかつ、費用を差し引いて利益を上げる事を前提としている。

ここから投資キャッシュフローは想定される。

つまり、投資キャッシュフローを理解するためには、単に固定資産の増減だけを見ても理解できないのである。

投資には、初期投資と運転資本によって成り立っている。

更に、収益対費用、特に、減価償却費。そして、収益予測と資金の返済計画、更に、資金調達力(担保力)資産価値の動向等から成り立っている。投資は、事業計画を基にして実行されるのである。

公共投資も長期的資金の働きを前提としている。ただ、公共投資と言えども財政では、現金主義に基づき、残高主義であり、基本的に収益による回収は考えていない。単年度均衡主義建前であり、受益者負担が原則ではないのである。この点が財政をわかりにくく、見えにくくしている。

なぜならば投資は単年度均衡、短期均衡ではなく長期均衡に根ざしているからである。

また、公共投資は、原則として税と建設国債を基としている。本来赤字国債を前提としていない。

家計の投資は、基本的に消費的投資である。消費的投資は、設備投資のような生産的投資と違って投資から得られる収益によって借入金を返済するわけではない。借入金の返済は、投資とは別の所得によって賄われる。故に、収入と支出は直接的な関係にあるわけではない。ただ、所得の増減は、直接返済に影響する。失業すれば住宅ローンの返済に、即、窮する事になる。必然的に住宅ローンの金利は、消費や支出に重大な影響をもたらす。

住宅投資が経済に与える影響を知るためには、住宅投資の目的そのものを理解する必要がある。なぜならば、バブルやリーマンショックの背景には、投機的な住宅投資が隠されていたからである。

住宅投資は、月々の返済額と家賃との関係、金利動向、地価の動向、所得や物価の動向と展望といった貨幣的側面だけでなく、敷地面積、戸建てか集合か、交通距離、人口動向(少子高齢化、都市化等)、相続税などの税、二世帯住宅と言った家族制度に伴う変化、着工件数、在庫、空き家空室率、中古物件価格等の物的、人的要素の影響を受ける。

価格面からだけ見ていると、物価の本質は見えてこない。価格は変わっていないかもしれないが、材質を下げていたり、手抜き工事だったりする。

家計投資は、消費者金融の在り方と密接に結びついている。消費者金融は、定収を背景に拡大成長してきた分野である。つまり、所得の長期的安定が保証されることによって借金の技術が向上してきたのである。消費者金融の発展が今日の経済発展の背後にある事を忘れてはならない。

また、消費は基本的に可処分所得の範囲内に抑えようとされるから、所得は、消費の上限を制約する。

この事からもわかるように、設備投資等の生産投資の効用は、収益を基礎として利益率で評価されるのに対して、住宅投資の様な消費投資は、所得を基礎として測られる。また、金利との関係は、生産投資は、貸付金利息であるのに対して、消費投資は、預金利息で測られるのである。

投資からわかる事

投資は、投資実行後の資金の流れを確定する。投資によって企業も、産業も、家計も、財政も長期にわたって経済の形を制約される。

投資によって経済の基礎は、形作られるのである。

全ての事業は投資から始まる。全ての投資は、資金調達に始まる。これは、設備投資も、在庫投資も、住宅投資も、公共投資も共通している。

資金調達の手段が経済主体の基礎となり。資金調達の結果は、産業や企業の基礎を構築する。即ち、資産、負債、資本を位置付け関連付ける。

例えば、住宅投資は、頭金は資本であり、借金は負債となり、住宅は資産となる。そして、借金の返済は固定支出となり、返済は待ったなしである。借金の返済原資は、所得に求められる。所得は、経済主体の働きから得られる。

故に投資を突き詰めると産業や事業、企業の成り立つが解る。また、産業や事業の固い部分が明らかになる。

物的投資の特徴は、一時的に多額の資金が支出される点にある。この様な一時的な支出を一括的に費用とすると期間損益を歪めてしまうので、一旦資産計上をしたうえで減価償却費によって費用化して長期間をかけて償却する。その為に減価償却費によって費用化はしても実際の支出はない。実際の支出はないから何もしないと資金は増加してしまう。そこで減価償却費と固定資産の減少部分を相殺する必要がある。

減価償却費は、支出と直接的に結びついていない費用である。しかし、だからと言って資金の流出がないというのではない。この点を誤解しないようにしないと減価償却費は単純に資金の増加要因だと錯覚してしまう。

一般に投資額が巨額に上る場合、投資資金の一部は自己資本で充てるとしても不足する部分は、金融機関からの融資で補てんする。つまり、借金である。借金は、利息を付けて返済する事になる。減価償却費は、この借入金の元本の返済に充てられるのである。しかし、減価償却費で借入金の返済額全額に対応する事はできない場合が多い。その場合は、借り換えによって処理される。この資金の動きは、財務キャッシュフローに現わされるのである。

ただし、これだけでは投資の実態は把握できない。知りたいのは、投資対効果である。投資対効果は、投資した資金をどれくらいかけて、何によってどの様に回収するかによって測られる。投資対効果は、短期的には費用対効果に対応する。

どれくらいを自己資本で賄い、どれくらいを負債によって調達するかによって貸借の骨格は定まる。

投資対効果を測るためには、初期投資が何に対してどれくらいされたかを知る必要がある。例えば工場に投資した場合の内訳は、第一に土地に対する投資である。第二に、建物に対する投資である。第三に、機械、設備に対する投資である。この内、建物と機械設備は、償却資産すなわち、減価償却費の適用範囲内の支出であるが、土地は、非償却資産、即ち、減価償却費の適用外の支出である。土地を取得する費用を借入金で賄った場合、その元本の返済資金は、損益上計上できない。土地のような非償却資産どうやって最終的に清算するのかというとそれは、工場を閉めて土地を売った代金で決済する事になる。つまり、生産を終えた時に清算して資金を捻出する事になる。それは、地価は劣化せずに上昇する事を前提としている。仮に地価が大幅に下落していたら、多額の損失を出す事になる。

肝心なのは、投資が経済に与える影響である。

投資は、景気を構成する重要な要素で投資の動向次第で景気の変動は左右される。投資の動向を予測するためには、経営主体の資金の調達力を明らかにする必要がある。

投資は、生活や産業、財政の基盤を作る。

つまり、投資からわかるのは、経済の基盤である。

住宅投資も経済には重要な働きをしている。リーマンショックの背景にあるのは、住宅バブル崩壊であるし、日本のバブルの崩壊の背後では、住宅投資が隠されている。住宅投資をいかに制御するかは、経済を動かすうえで重要な意味を持つ。

産業基盤や生活基盤、国家基盤は、投資によって築かれる。

投資は、生産手段や生活手段、財政手段の基礎を形成する。

投資は、投資した資金を長い期間掛かって回収する事を前提としている。この様な投資という概念は、貨幣という支払い手段と貨幣制度という信頼制度の確立、株式とか借金といった資金調達手段の、複式簿記による会計制度の確立、資金の過不足を調整する金融制度の確立、投資を回収するための市場制度の確立、技術革新等の要素が組み合わさる事によって可能となった。

故に、投資は計画があって成立する。投資を構成する計画には、設備計画、資金計画、販売計画、組織人員計画、損益計画、販売計画等がある。

投資からわかるのは、収益の基盤、長期資金の働きと周期、固定費の根拠などである。

投資は費用の枠組みを作る。

初期投資において確定する事項は、投資額、単位間の減価償却費、資金の返済計画、資本の基礎、人員計画、ランニングコスト、原価などである。

ある程度設定ができるのは、価格。価格は、設定できても市場の動向や販売数量などの要素で変動する。

不確実なのは、売上(販売数量)、利益である。また、不確定要素の中には、為替の変動や原材料価格の変動などが含まれる。

つまり、支出は確定的で収入は不確実なのである。それが資本主義経済の特徴である。

ある意味で資本主義も計画経済の一種と言える。ただ、社会主義が成果を計画によって統制しようとするのに、資本主義は、生産手段の段階で計画を活用する事である。

何が確定的で何が不確実かを見極める事が出来たら、投資を制御する事が可能となる。

投資からわかるのは、物的、資金的な産業、経営主体、家計、財政の基盤である。

経済全体で見た時、投資は、資金の流通量を決めているという事である。資金の動きや資金の過不足に決定的な役割を果たしているのが投資である。

そして、投資は、景気に波、波動を生み出す。

景気の動向を見極めるためには、投資の動向を認識しておく必要がある。

投資から何を考えるか。投資を評価する考え方には、いろいろな考え方がある。

投資には、巨額に資金が必要とされ。それを調達する為には、それなりの事業計画が必要である。

金融機関に対する説明、投資家に対する説明も資金に対する見通しが求められる。

しかし、実際に重要なのは、事業に対する姿勢であり、事業目的、それに市場の状態である。要は、どんなに先端的設備投資をしても作った物が売れなければ意味がないのである。

投資に対する資金計画を高度な計算技術で評価してとしても、実際に売り上げが目標に達しなければ絵に描いた餅になる。単なる思い付きだけでは投資は成功しない。総合的な展望と計画が求められるのである。

経済の根本的課題はそこにある。

支出は確実に発生する。それに対して収入は不確実で変動的なのである。

計画通りにいかないから経済が不安定になる。

設備投資だけでなく住宅投資も同様である。何の展望もないままに、投資をするのは乱暴なのである。

投資は、長期にわたって資金が拘束される。俗に資金が寝ると言われている。

投資を実行したらそれを取り返すのに長期間かかる。更に、長期資金の働きは、損益上現れてこない。

投資は、資本移転なのである。それだけに、気が付かないうちに資金繰りに行き詰まり危険性を絶えず孕んでいる。

バブルやリーマンショックが典型である。

バブルやリーマンショックの教訓が2019年現在でも生かされていない。少子高齢化で人口が減少している。また、住宅が余剰で空き家、空室の増加が予測されるというのに、有望な投資先がないからと言って高層マンションの建設ラッシュが続いている。

根本の住宅問題がないがしろにされ、資金運用と言う観点でしか資金が融通されていない。結果は、やる前から見えているのである。それなのに事業は、一度始めたら途中ではなかなか止められない。

獲らぬ狸の皮算用にならないように心がける必要が、常にあるというのに、建築業界は、当てにならない需要を前提にして投資をしている。その結果、不良債権の山を作るのである。

なぜ、同じような失敗を繰り返すのかと言うとそれは住宅という財の性格に依る。住宅は、住宅そのものに担保価値があるからである。土地は、減価せず非償却資産である。それが融資を引き出しやすい。また、担保があるという事で金融機関も安易に融資する傾向がある。その結果、バブルやリーマンショックのような事態を引き起こすのである。

政治の重要な役割と言うのは、国民や業界に具体的な未来像を持たせる事である。

規制を緩和して競争の原理を働かせれば市場がなんとかしてくれるだろうというのは、余りにも無責任である。

市場は場であって人としての意志を持ち合わせているわけではない。どんなに車の自動化が進んでも行きたい場所を決めるのは人である。車が行先まで決めてくれるわけではない。

住宅投資を決定する為の決定的要件は、「お金」ではない。将来どのような街を作るのか、どの様な国を造るのか、どの様な家に住みたいのかと言った構想、未来像である。その根本的な構想がないところで住宅投資の話が進んでいることが問題なのである。

投資は、資本主義の基礎を形成する。

投資は、資本を形成して資本主義の基礎を構成する。

我々の生きている社会は、資本主義社会だと言われている。では、資本主義とは何か、資本とは何かと聞かれても明確に定義がされているわけではない。我々は、なんとなく、漠然と資本主義というのを捉え、今の世の中の決まり事をあたかも自然法則のようにとらえて生きている。

しかし、資本主義社会というのは、無為自然に成った世界ではない。人間の営みによって人為的に作られた世界、空間である。

資本主義社会に住む者にとって資本主義の決まり事は、自然法則のように受け止め、また、教育もされている。

「お金」も空気の如くあるのが当たり前で、なければ生きていけないとすら思いこんでいる様に思える。

しかし、現代の紙幣制度が確立されてから2018年現在において150年程度しかたっていないのである。

資本というのは、現実であって観念ではない。それが近代という時代の特徴である。近代の基礎となる思想や哲学は、実体を前提として成り立っている。だからといってそれは絶対真理の上に構築されているわけではない。相対的認識の上に成り立っている。

現象の背後に存在する絶対者に対する信仰があるから成り立つのである。その信仰を失えば、個人が絶対者として君臨する事になる。それが現代社会の危うさであり、社会主義や共産主義、資本主義に共通する危うさなのである。また、科学も同様の危険性をはらんでいる。

資本にも物的資本と金融資本、人的資本がある。資本は、基本的に生産を準備する物や仕組みである。即ち、生産手段である。物的資本とは、生産手段の中で工場や機械と言った生産設備や原材料と言った物を指して言う。また、人的資本は労働力を言う。それに対して、金融資本というのは、事業や会社の元手となる資金を指して言う。会計上では、資産と負債の差額として認識される。

投資は、この物的、金融資本の双方の根源となる。

金融資本で問題となるのは、金融その物には実体がないと言う点である。故に、金融資本では、資金の出し手、資金の運用先が問題となる。つまり、誰が、資金を出して、何に使ったかである。また、資金の出し方にも問題がある。

実際の資本の性格は、資金の出し手と出し方によって決まるからである。

資金の出し方が特定の個人や一族に偏っている場合、広く投資家を募る場合、何らかの組織や機関、特に公的な機関による場合、資金を出し合う事で強く連携している場合、金融機関による場合などによって資本の本質的な性格が変わる。また、資金の出どころを公開しているかしないかによっても資本の性格は影響を受ける。

そして、これら資金の調達手段は投資の根幹に関わっているのである。

また、資本の特徴は、資本によって経営主体を連結する事が可能だと言う点にある。資本は、産業や経済主体の根っこになる。経済主体は、資本によって結び付ける事が出来る。経済主体は、資本によって集団を形成する事が可能になる。

故に、投資は、資本主義の基礎となる。そして、経営主体の外枠を構築する。投資は、産業や財政、家計などの経済の外枠を作る。外枠を作ると同時に下地作りにもなる。

投資には、公共投資、民間投資があり、民間投資は、設備投資と住宅投資が主たる投資である。また、資金の過不足を補助する投資として金融投資がある。

投資の概念が資本の概念を確立する。資本主義は、投資が実務的に確立される事で形成された。

投資の形態によって資本の形は変化する。そして、複数の資本の形が混在するのが今日の資本主義であり、資本は、一律に確定された定義を持っていない。

資本の在り方は、資金調達の手段として最初に現れる。どの様な手段によって、誰から資金を調達するのか。調達した資金に対してどの程度の責任を負うのか、それが資本の形を定義するのである。

資金調達の手段によって資本は、自己資本と他人資本に区分される。

日本の会社の形態には、株式会社、合同会社、合名会社、合資会社の四つがある。類型的にいうと株式会社以外は、持ち分会社に分類される。

出資責任は、株式会社と合同会社は、間接有限責任であるのに対して、合名会社は無限責任であり、合資会社は無限責任で直接責任を負う。

また、資本の在り方は、公開株式(上場企業)か、非公開株式(非上場企業)かによっても資本の在り方は変わる。

また、組織の形態も変わる。

資本の概念は、資金の調達手段によって決まる。資金調達の仕方によって資本に対する根本思想が変わるのである。資本というものの自在なところであり、資本の定義は実体的要件定義によってもなされる事である。自由主義経済とは、いろいろな資本の在り方が混在した状態を言う。

資本は、実際の市場の中に実体的に表される概念であり、観念的な概念ではない。

投資は、経済の下地を作る。

あらゆる事業は、投資に始まる。

投資をするためには、資金が必要である。資金を調達する過程で資本は形成される。

資金の調達の仕方、即ち、どこから、どの様に資金を調達するのか、資金の調達の仕方は資本を性格づける。

資金の調達の仕方によって経営基盤は、制約を受ける。

資本の在り方は、資産、負債、収益、費用を、形作り、制限するのである。

資本の在り方は、企業や産業の基盤の在り方を制約する。それが資本主義なのである。

資本は、事業の種子である。資本によって産業は生み出されるのである。

投資とは、初期投資や設備の更新などに対して一時的に多額な資金を投入し、それを一定の期間、投資した(設備投資や労働力)生産手段を活用して得られる経常的収入によって解消する事を言う。つまり、投資は、短期的資金の働きと長期的資金の働きを組み合わせる事で成り立っている。

投資の仕方によって資金の流れは決まる。

投資の対象の性格や資金調達の手段に依って収益と費用の構造に違いが生じる。その違いが産業の収益構造の基盤の差となる。

投資の対象、規模によって事業の枠組みは形成される。多額な設備投資を必要するか、否か。研究、開発に多額の資金を必要としているか。それによって初期投資の在り方は左右される。そして、初期投資の在り方は、費用構造を制約する。多額の設備投資を必要とする産業は、それだけ、固定費の負担が大きくなり、投資資金の回収に時間がかかる。初期投資が大きければ大きい程、資金の出し手、スポンサーの存在が重要となる。

また、資本集約型か、労働集約型かによって固定費の性格も違ってくる。

投資は、有形固定資産の占める割合が大きいか、無形固定資産の占める割合が大きいかによって投資する対象も違ってくる。

多額の投資は、長期間かけて資金を回収する。つまり、一定期間安定した収益を確保できなければ、投資した資金は回収できないことを意味する。長期にわたって資金の転用が出来ず資金が寝てしまう。液晶テレビに対する投資で多くの家電会社が投資に失敗したのは、初期投資の大きさと回収期間を見誤った事である。鍵は、収益の在り方と資金計画の整合性にある。

現金収支と期間損益、税が資金の流れを規制している。

現代の経済の問題は、長期的資金の働きと短期的資金の不均衡にある。つまり、短期的な利益を追求する事によって経常的資金によって長期的資金から派生する資金需要を賄えなくなっている事にある。

投資は、資本主義経済において市場や産業、家計、財政などの外枠と下地を作る。

また、投資は、市場に「お金」を供給する手段でもある。

投資によって「お金」は、市場に供給される。なぜならば、投資は、貸借取引、資本取引によって基本的に長期資金の働きを形成するからである。

そして、投資は資本を形成する。資本は、投資のための資金調達と運用に基づいて形成される。

投資は、企業や産業、家計、財政の経済の基礎を作る。

産業、家計、財政の組織や予算、計画、会計の様な外形は、投資によって経営主体の外枠を構成する。

外枠というのは、産業や家計、財政の固定費用、固定支出、固定資産、固定負債等の外形的骨組みを言う。

そして、下地とは、長期資金の関係、負債、資本、資産の配置を言い。投資は、負債、資産、資本を関連付ける企業、産業、経済の基礎を設定するめ。

投資によって固定費と変動費が形成され、固定的支出と運転資本が形成される。この関係は、企業の設備投資のみならず、家計の住宅投資、財政の公共投資にも共通している。固定費と変動費から収益と費用の骨格が作り上げられる。

一般に投資というと民間企業が想定されるが、家計や行政にも投資行為はあり、家計や行政の投資も市場経済にとって基礎的基盤を構築する。

投資は、計画的に行われる。

投資は、初期投資と運転資本が構成される。

投資は、基本的に事業計画に則って実行される。

投資を裏付けるのは、販売予測であり計画である。ただし、販売実績は、不確実である。

初期投資は、生産計画と販売計画に基づいて行われる。生産計画と販売計画を関連付けるのが収支計画と資金計画である。

投資計画は、収益計画、費用計画、資金計画等からなる。

投資を難しくしているのは、投資対効果を測る手段が一様ではないからである。投資対効果は、費用対効果にもつながる。

投資に対する見方は、期間損益、税務会計、資金計画によって微妙に変わってくる。

また、費用も販売数量や販売期間、償却の仕方によって変わる。

投資の効果と働きは、長期間にわたる。即ち、投資は、長期資金の源であり、根拠となる。また、長期資金の運用と深く関わっている。

固定資産は、減価償却費によって費用化される。そして、固定的費用として長期間にわたって償却される。

投資な投入された資金は、資金の調達手段によって働きに違いが生じる。資金の調達の手段には、負債的手段と資本的手段がある。

資本的手段は、元本に対する返済が伴わないが負債的手段は、元本に対する返済が伴う。この返済資金は、固定的支出となる。

資本的手段には、配当が、負債的資本には、利息が派生する。配当は利益処分に分類され、利息は、費用に分類される。

この様に投資は、固定費と固定支出の元となり、固定費と固定的支出が経済の外枠を構成するのである。

投資で鍵になるのは、減価償却費と資金計画、もっと有体にいえば、資金の返済計画である。減価償却と資金の流れを結び付け、更に利益に与える影響を解明すれば投資の意味が分かる。利益を出す事に汲々とするのはわかるが、経済の実体は利益からはわからない。経済の実体は、資金の流れと経済的効果にある。

国民経済計算書と投資

国民経済から見て投資は、重要な役割がある。

投資とは、経済的効用が単位期間を超えて発揮する事象に資金を投入する事で、経済的効用に時間軸が加わったものと定義できる。

経済的効用には、物的、資金的効用がある。

物的効用は、償却として資金的効用は、長期的資金の働きとして現れる。

投資は、原則として最初に集中的に資金が投入される。それを初期投資と言う。

資金の流れとしては、資金調達、初期投資、運転資金、返済計画が想定される。

投資と言うと生産手段の形成ばかり目が向けられるが、投資は、分配、消費といった各段階にある。

国民経済の観点からすると、特に、消費手段に対する投資も重要な働きをしていると考えられている。

消費手段に対する投資には、住宅投資と公共投資がある。

それに対して生産手段の投資は、設備投資と在庫投資がある。

在庫投資は、運転資本の一部と見なされ、キャッシュフローでは、営業キャッシュフローと見なされる。

生産手段に投資した資金の回収は、収益の中から行われるのに対して、住宅投資は、所得によって、公共投資は、税金によって回収される。

投資の勘定は、主として貸借上に表れる。貸借の枠組みを作るのが投資だからである。

投資は、固定資本形成を意味する。即ち、投資に対する支出は、固定資産の増減が対極に生じる。

また、減価償却費が設定される。

投資と収益の関係は、投資された資金の回収は、収益の範囲内で賄われる事を原則としている。

投資に対する資金は、長期的資金を前提としている。故に、投資にかかった資金は、損益上に計上されない。必然的に返済も損益上に計上されない。

バブル期に発生した保有利得は、付加価値、すなわち、総生産には表れない。地価の上昇は、直接的には、経済成長には寄与していない事になる。それがバブル景気を得体のしれない事にしてしまうのである。

投資は、経済の源に位置する。投資によって全ての経済的行為は始まる。また、投資によって産業や企業の経済的枠組みは設定される。

投資は、固定資本形成、負債、金融資産に現れる。金融資産と負債とは均衡している。資産と負債とは表裏の関係を為している。

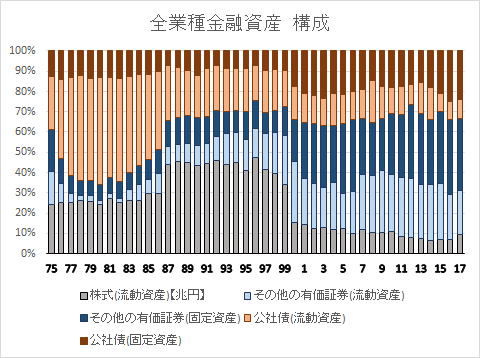

国民経済計算書

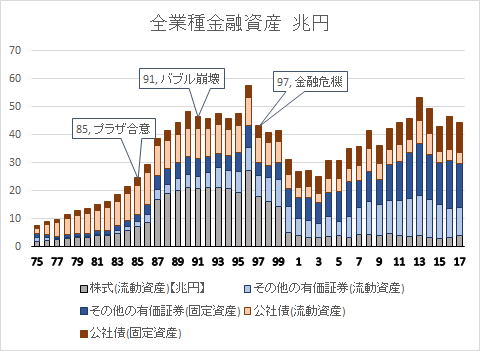

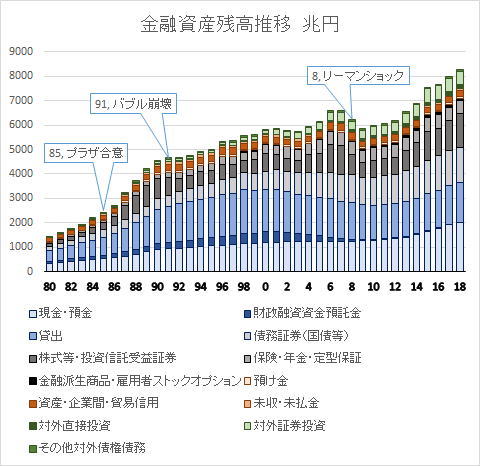

プラザ合意までは、公社債を運用していたのが、プラザ合意後は、株式に、バブル崩壊後は、その他の有価証券に比重が移っていったのがわかる。

1996年金融資産残高が突出しており、1997年の金融危機の際に一気に下げている。そして、2000年に株式は解消され、その他有価証券、国債の比率が上がっている。

国民経済計算書

物作りから、金融へと言われて久しい。

バブル全盛時は、財テクが持て囃された。しかし、バブルが弾けると多くの企業が不良債権を抱えて立ち往生した。

金融投資は、博打ではない。目先の利益に目が眩んで投資の方向性を見失ったらかえって逆効果になり、命取りになる。

バブル期に行った多くの資本投資が不良債権化し、バブル崩壊後、三十年近く経た今でも時限爆弾のように時折破裂し、名門企業や老舗企業を破滅させている。

多くの場合、甘い見通しによる場合が多い。

金融投資の行きつくところは、企業買収であろう。

その時点その時点では、何らかの構想に基づいて投資したはずなのに、いざ、蓋を開けてみると自分の思惑通りにいかないでズルズルと問題を引き釣り、どうにもならなくなってオープンされる。最近の東芝や日立の事例、映画産業を買収した松下などが好例である。

余程の覚悟なければ本業以外の事業に投資するのは難しい。

石油業界は、二度の石油危機と為替の変動、そして、環境問題によって体力を消耗していた。そういう条件下の中で安定供給と資源の確保、そして、備蓄が義務付けられた。この様な条件り下で規制が制定された。しかし、石油危機も収まり、国内のエネルギー事情も変化してきた事で規制の意義も失われ、かえって、弊害が目立ってきた。そこで規制を緩和する事になったのだが、その時に、明確な構想や展望もないままに規制を緩和したため、元売りの寡占独占が進む、流通部門の極端な合理化がすすめられた結果、スタンドが激減し、今度は、流通の荒廃を招いてしまっている。

石油業界の寡占独占も明確な政策、構想に基づいた結果ならいいが、単に、規制緩和し、競争させればいいといった短絡的な思考に基づいていたとしたら今後に禍根を残す事になる。

エネルギーは、国家の存亡にかかわる大事であり、国家戦略や国策と密接にかかわっていく必要がある。今日、規制緩和、自由化によって大きく産業構造の変革を求められている産業は、電力、ガス、石油、鉄道、航空、家電、通信、情報、農業、金融と言った国家のインフラストラクチャーに係る分野である。インフラ産業が荒廃したら国家の基盤が危うくなる。この点を重々承知の上で必要に応じ規制を変革していくべきなのである。当然、その根本で問われるのは国家戦略である。

金融業界は、バブル形成とバブル崩壊によって痛手をこうむり、寡占、独占がすすんだが、ゼロ金利や規制緩和などで思うような効果が表れていない。

金融業界にとって一番の問題は、低金利ではなく。優良な貸付先が見当たらないのと過当競争によって利幅が保てない事である。例え、貸付先が減少しても、低金利でも利幅が保てれば利益は維持できるのである。

基本的に金融に何を期待するのか。護送船団方式を批判するが、では護送船団方式に変わる施策はとられてきたか。結局、金融緩和、ゼロ金利等の施策しかとられてこなかった。金融が機能不全に陥ったら市場経済は崩壊してしまう。

銀行を単に悪者にしているだけでは、問題の解決にはならない。

ゼロ金利という事自体が異常だという認識を持つ必要がある。

確かに、高度成長が終焉した事で規制の持つ意味も変化した。しかし、それは闇雲に規制をなくせばいいという事ではない。

財政政策、金融政策だけに依存して経済を制御しようとする事には、限界がある。経済の基盤を構成しているのは、市場であり、民間企業だからである。民間企業が投資ができる市場環境にしない限り、財政も金融も健全にする事はできない。

マクロ経済から見た投資

投資は、景気の波を作る。経済の波動を形成する働きが投資にはある。景気変動は、一般に、在庫投資によって短期的波が、設備投資によって中期的波が建設投資によって長期的波が、また、技術革新等によって超長期の波が形成されると言われている。

技術革新とは、つい最近では、情報通信技術の発展が情報技術に対する投資を呼び産業構造を根幹から変質させたような事を言う。ただ、技術革新は、予測可能な事ではなく、あくまでも仮定でしかない。技術革新を前提として将来の経済の波を想定するのは、間違いである。

また、設備投資は、産業や企業の骨組みを作り、産業構造の変革を促す。設備投資は、経済成長の基盤を設定するのである。

マクロ経済から見ると固定資本形成や固定資本減耗に現れる。

マクロ経済から見た投資は、家計部門の民間住宅投資、民間企業設備投資、民間企業在庫投資、公共投資、公的在庫投資からなる。

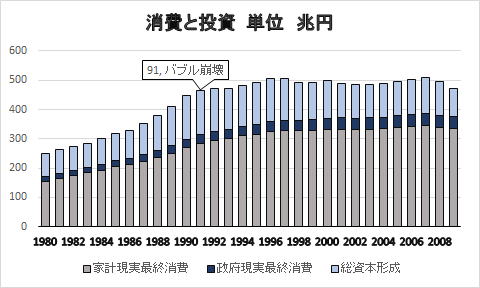

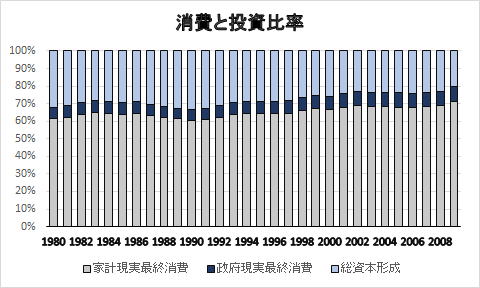

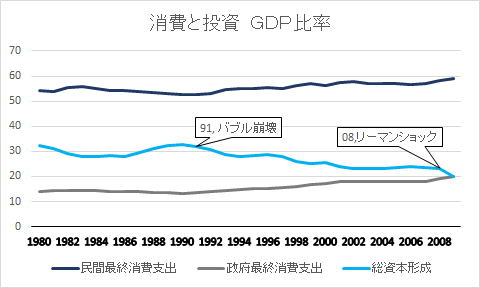

先ず、注目すべきなのは、消費と投資の比率である。

国民経済計算書

バブル崩壊後、GDPに占める消費の割合が上昇し、投資が後退している。つまり、失われた十年、二十年と言われた景気停滞の原因として投資の減退が考えられる。

国民経済計算書

公的投資と民間投資の構成と比率も見てみる必要がある。注意すべきなのは、公的投資と民間投資の配分である。絶対額の増減は、経済規模の伸縮を表し、比率は、投資の配分を意味する。投資の配分は、資金の過不足を現している。

公共投資が増えて民間投資が後退すれば、財政は赤字となり、民間は黒字となる。資金の過不足は相対的なのである。その意味では、公的投資と民間投資の比率は、一定ではなく波がある事がわかる。

国民経済計算書

注意すべきなのは、プラザ合意後、民間投資の比率が上昇し、1991年バブルが崩壊した後、民間投資が後退し、公的投資が増加している。そして、公的投資が多い時に、財政は、悪化しているのである。バブルが形成されている時は、財政が黒字化している。つまり、財政に対して民間投資が重要な働きをしているのがわかる。

また、民間投資が旺盛になると経済は成長し始める。問題は、前向きな民間投資をいかに促進するかである。

法人企業統計

部門の並びを変えてみてみる。並びを変えて明確になるのは、投資の変化、即ち、景気の変化を左右しているのは、設備投資だという事である。バブル崩壊後日本経済が低迷した元凶も設備投資が減退した事にある。

問題は、なぜ、設備投資が減退したかである。経営者の事業意欲がうせたからと専ら事業家個人の問題に帰そうとする傾向があるが、投資に見合う収益が見込めなくなったという事と、資金を調達しようにも裏付けとなる担保力が低下した事による方が大きい。原因が個人的な問題ではなく、政策的問題だとすれば改めようもある。

適正な収益が見込めないとしたら、収益が得られるようにすればいいのであり、担保力が低下しているとしたら、担保力が上がる政策をとればいいのだが、バブル崩壊後とられた策は、正反対の事であった。だからこそ景気の低迷や財政の悪化がこれほど長引いたのである。

法人企業統計

バブル崩壊後急速に一般政府の投資が増え、設備投資が減退している。住宅投資は、バブル崩壊後も一定の水準を保っていたが、96年から98年にかけて急落し、その後も下げ続けている。バブル崩壊後、健全な設備投資を促進できなかったことが、景気の後退の原因だった事が窺える。

投資と金融

投資は、事業の骨格を作る。個々の事業の骨格は、産業の基盤となる。

投資は、単に目先の利益を追うのではなく、産業、国家構想の上に成り立ち必要があり、金融機関は、将来の国家経済をどの様なものにするのかの根本理念に基づいて実行すべきなのである。かつて日本は、殖産興業を掲げ、戦後は、産業の復興を目的として産業を育成してきた。

今日、自動車産業や家電産業、また、機械工業の隆盛は、行政や金融の後押しがあったからである。

逆に、産業政策を誤る事は国の存亡を危うくする。

投資は、固定資産の増加として現れる。投資は、固定資産に対する資金移転を意味する。故に、投資に対する資金収支は、負の値として現れる。その負の値を補うために、負債・資本の増加が表れる。この取引は、貸借資本取引であり、損益取引とは区別される。即ち、資本移転であり、損益上には計上されない。

この資金移転は、収益の中から清算される。どの様にして清算されるかと言うと一部は償却費として時間をかけて清算される。非償却資産は、資産を売却した時点で清算される。

投資は、この資金移転と損益の関係の上に成り立っている。この関係を正しく知っておかないと市場経済の仕組みは理解できない。

国民経済計算書

固定資産に占める金融資産の割合がバブル崩壊後拡大しているのがわかる。

国民経済計算書

投資は、長期的資金の働きを生じさせることで、ストックを形成する。投資は、ストックを増やす事で、支払準備を増やし、結果的に市場に資金を供給する事になる。つまり、フローを増やすのである。フローの量が増えると物価には上昇圧力がかかる。景気が過熱すると物価の上昇を抑制する必要があるので、金利をあげるのである。この操作によって景気を制御するのである。

ストックで準備し、フローで実現する。この関係によって市場経済は、成り立っているのである。金利は、ストックとフローとをつなぐ要である。

金利は、経済主体に対して加速と制動の働きをしている。

金利が低下すると投資が盛んになり、資金が市場に供給される。投資は、ストックとして蓄えられ、市場に直接働くわけではない。ただ、ストックの量が増えれば、市場に資金が供給される。

資金が市場に供給されると市場の流通する通貨が増加し、結果的に物価が上昇する。

金利を上げると貸付金が抑制されて、市場に流通する通貨が減少し、物価が抑制される。

現在、金利は、ゼロ金利、マイナス金利でこれ以上下げよう様のない水準まで低下している。それなのに、物価が上昇してこないのは、投資に「お金」が回らずに金融市場に資金が滞留しているからである。

なぜ、投資に資金が回らないのかと言うと民間企業が投資を渋る環境だからである。

民間企業が投資を実行する為には、将来の収益に対する見通しと資金調達力の二つの条件が整わなければならない。企業の資金調達力は地価の低下によって脆弱となり、収益見通しは、過度の規制緩和によって望めなくなった。その為に、資金が金融機関に滞留し、結果的に国債の大量発行と日本銀行の当座預金の積み上げ、金融機関の預貸率の低下になり。結果的にデフレーションを引き起こしている。現在金利によってフローとストックとを調節する事が出来ない状態なのである。

要するにバブル形成と、過度のバブル潰しによって日本経済は正常に作動しなくなってしまったのである。日本の市場は壊れてしまったと言える。日本経済は機能不全に陥りつつある。

高度成長が終焉した時、日本経済の市場は変質したのである。その事を正しく認識せずに、従前のやり方に固執したのが間違いなのである。

投資は、金融機関の経営基盤を構成する。民間企業が借金をしなくなれば金融機関は、成り立たなくなるのである。

それが、バブル崩壊後、民間企業は、外部から資金を調達しなくなった。専ら内部資金を取り崩して投資をするようになったのである。

円高不況により、企業が本業で儲からなくなった時、次の時代への投資を促すべきだったのである。それを目先の利益を求めて土地や株などの投機に資金を廻し、バブル崩壊後は、過剰設備、過剰負債、過剰雇用で金融機関の経営基盤を危うくしていたのである。その為に、日本は財政の健全化の千載一遇のチャンスをも、逃してしまった。投資は、将来に対する明確な構想に基づくべきなのである。

少子高齢化が叫ばれて久しい。少子高齢化が明らかならば、その少子高齢化社会に向けた投資を促すべきなのである。

少子高齢化によって空き家、空き室が増える事がわかっているというのに、また、バブルを促すようなマンション建設などの資金を廻すのは、愚行である。

投資において金融は決定的な役割を演じる。投資の原点である資金調達を金融が担っているからである。

民間企業の投資には、第一に、更新投資、第二に、能力増強投資、第三に、新規投資、第四に、戦略的投資がある。(「設備投資計画の立て方」 久保田政純著 日経文庫)また、設備の分類には、生産設備、管理・営業設備、研究開発設備、福利厚生設備、環境関連設備等がある。投資の種類や目的によって資金の調達手段も変化する。

投資をするためには、資金を調達する必要がある。その資金をどこから、どの様に調達するかによって投資の在り様が定まる。

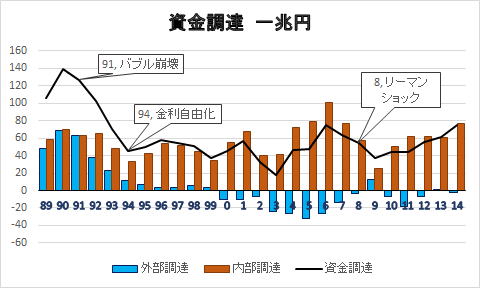

重要なのは、資金調達が外部資金調達から内部資金調達に代わった事である。それによって資金の流れが大きく変わってしまった。

なぜ、民間企業が外部から資金調達ができなくなったのか、その原因が景気を長期低迷に導いたのである。

負債の増加は、貯蓄や資産の増加を意味する。貯蓄や資産を有効活用する事によって負債を返済していくのが資本主義の原則である。資産には、流動資産と固定資産がある。金融投資は、主として流動資産に対する投資である。

投資にかかった資金は、収益の中から返済するのが原則である。元本の返済も支出を伴うのであるから本来なら費用として計上されるべき事であるが、貸借は、資金移動に過ぎないという事から損益上には計上されない。しかし、借入金の返済は。定期的に一定額待ったなしに請求される。

単純に余剰資金の活用と言う観点から金融投資を捉えると経済の本質は見えてこない。

法人企業統計

企業が投資に対して消極的になった事が景気を低迷させたのである。

企業の投資を抑制させた一因として金融機関の融資姿勢の変化があげられる。何が金融機関の融資姿勢を変えたのか。それは地価の動向で考えられる。

法人企業統計と国土交通省の公示地価による。

金融機関では投資は、貸付金として現れる。

日本銀行

バブル崩壊後住宅投資が設備投資に比して相対的に上がっているのがわかる。

設備投資に対する貸し出しは、バブル崩壊後も鈍っ入るがそれでも上昇していたのが読み取れる。消費税が5%になったあたりから少し減少し2010年頃から持ち直しているのがわかる。

投資と、フローの関係は、持ち家がいいか、賃貸がいいかという問題が象徴的である。投資は、返済計画、資金計画が重要となる。それに対して、賃貸は、月々の支出が問題となる。

それは、持ち家は、借金が完済すれば家は自分の所有になり、資産価値を活用する事が可能となる。しかし、反面、資金が長期にわたって制約を受ける事となり、資金が寝るという状態になる。借金の返済は、基本的に待ったなしであり、返済が滞ると権利を失う事にもなりかねない。また、金利の影響も直接的に受ける事となる。

持ち家に対して賃貸は、可処分所得が重要となる。賃貸住宅は、可処分所得の範囲内に収まるように設定されるからである。ただ、賃貸は、経済の状態や家計の事情に合わせる事が出来る。子育て中の家族と子育てが終わった家族とでは、支出の構成が違う。家族構成の変化と収入に合わせて住む家を変えられるのは賃貸住宅の強みである。また、資金が固定する事もない。故に、所得の変化によって生活を変える事もできる。むろん、賃貸では自分の家を最後まで持つ事はできない。しかし、所有という事に囚われなければ、資金の有効活用は、賃貸住宅の方が有利かもしれない。

結局、月々の支出と家の資産価値をどう考えるかによって差が出る。時代的背景や金利の動向などの前提条件が決め手となるのである。

家賃と住宅ローン、どちらが得か、損か。前提条件によって選択肢が変わる。その転換点だったのがバブルだと言える。バブルが形成期は、地価の上昇を当て込んで住宅投資が盛んだったが、実需は相対的に抑えられた。それに対してバブルが崩壊すると収益を重視した投資に変化した。現代では、新規投資はマンションに偏り、賃貸へと重点が移動してきた。賃貸も少子高齢化の波を受けて空き家、空室が増えてきて曲がり角に立たされている。

日本銀行

新規貸付金を見るとより政策の効果が鮮明となる。

住宅投資は、バブル崩壊後93年ごろまで控えられたが95年頃にはピーク時を取り戻し、ほぼ、横ばいに入る。それに対して設備投資は、バブル崩壊以前から下落をはじめ11年頃まで低下し続けている。

日本銀行

投資において設備投資と住宅投資の決定的な差は、設備投資が生産を前提とした投資であるのに対して、住宅投資は、消費を前提とした投資だという事である。つまり、設備投資は、投資によって産み出される収入が返済資金であるのに対して、住宅投資からは、収入が得られず、返済資金は、投資とは無関係な所得に依らなければならないという点である。つまり、住宅投資には、生産性はないのである。

設備投資が多少投機の対象となっても収益が伴えば、それである程度の損失は挽回できるが、住宅投資は、返済のための収入が途絶えたら不良債権化してしまうのである。

バブルやリーマンショックの例でもわかるように、住宅に対する過剰な投資が景気後退やデフレーションの引き金となる事が往々にみられる。

土地を担保として資金を融資している金融機関にとって住宅開発は、絶好の収益チャンスではあるが、ただ、資金運用のみ目的とした貸付は、常に、危険が伴いことを留意する必要がある。

住宅投資が実需から乖離し始める事は、バブル発生の兆しとなる。安易に開発を煽る事は、バブル発生を促す事になる。重要なのは、将来の展望や構想に基づいた良質な貸付が維持できるかなのである。

不動産業に対する貸出金は、1991年バブル崩壊以前の1989年に頂点に達しその後急落しており、バブル崩壊後は、むしろ底を打っている観がある。それに対して製造業に対する貸付金は、バブル崩壊後急速に減少しており、それが景気の足を引っ張っているように見える。

日本銀行

資金が実物市場に流れなくなり、金融市場に滞っているのである。

資金の流れが投資ではなく、投機へと向かっている証左である。

低金利時代になるとレバレッジを利かせた投資が増えてくる。元金を借金を重ね合わせることで膨らめ、利益率を高めようとする方策であるが、このような行為は、景気の波を増幅させてしまう。また、ハイリターンを期待できたとしても反対に損失を大きくしてしまう事がある。

典型的なのは、信用取引であり、元金、即ち、委託保証金を担保にして「お金」を借り、元金を何倍にも膨らまして投資をするわけだが、損失が保証金を上回ると追証が求められる仕組みである。今日の経済は、多かれ少なかれ信用取引に近い形で経営がされている。それが景気の変動を増幅してしまうのである。

レバレッジを利かせて元金を膨らませる事は、それだけ名目的価値と実質的価値を乖離させることを意味する。つまり、虚となる部分が拡大し、貨幣価値の密度が薄まる事を意味する。それは、バブルそのものである事を忘れてはならない。

投資とキャッシュフロー

投資キャッシュフローの効用を考える場合、投資キャッシュフローが他のキャッシュフローに与える影響を正確に読み解く必要がある。

自由主義経済は、収益を柱として立っている。その収益を生み出す基を作るのが設備投資である。基本的設備投資の対象は生産手段である。

営業キャッシュフローも財務キャッシュフローも投資を起点として発生する。この点をよく理解しておく必要がある。

そして、設備投資の在り様によって営業キャッシュフローも財務キャッシュフローも形作られるからである。

設備投資にだけでなく住宅投資も公共投資も投資の対象は、単位期間内で効果が失われるのではなく期間を超えて効用を発揮する資産である。そして、「お金」の働きも単位期間を超えて発揮される。故に、「お金」の動きも単位期間を超えて変化する。

投資した対象の物としての効用と「お金」の働きの整合性をとるかが、市場経済では求めらせれるのである。

市場には求心力が働いており、それは市場を均衡させるように作用している。それは、熱力学におけるエントロピーのような働きである。

市場を構成する個々の要素は、斥力と引力が働く事で機能を発揮する事が出来る。斥力と引力の相互牽制によって個々の要素は、市場に位置付けられ、役割を与えられるのである。

独占市場の危険性は、市場を構成する主体間に相互牽制が働かなくなり、主体の位置や働きが機能しなくなる事である。故に、市場は、市場を構成する要因が相互に牽制しながら、存在できる環境を維持する事が求められる。

必然的に、市場経済は、規制に基づかなければ成り立たなくなる。

競争は、市場に相互牽制機能をはたらかせる手段の一つである。競争は有効ではあるが絶対ではない。市場の働きを維持するためには、協調や連携も不可欠な手段である。

問題は、前提条件である。市場環境や産業がどのような状態にあるのかによって採るべき手段が違ってくる。何が何でも規制を緩和し、競争をさせればいいという訳ではない。

為替や原油価格の急激な変動、また、過当競争や価格競争などで荒廃した市場には、主体間の協調や連携を促し、市場を養生させることも必要である。何でもかんでも規制を緩和し、競争させればいいというのは浅薄である。

自由主義体制と言うのは、生産活動や分配活動を通じて収益を上げ。収益の中から投資にかかった資金を回収し、それを返済すると同時に、その間に発生した付加価値によって物の生産、分配、消費を実現する。その一方で、所得の原因、労働や生産手段によって「お金」を全ての消費者に分配し、市場から生きていくために必要な資源を調達できるようにする事のが基本原則である。

つまり、収益や所得をいかに維持するかが柱になるのである。

市場は、規制によって動いている。規制によって市場は成り立っているのである。規制は、市場の法である。規制が失われれば市場は、無秩序、無法になり暴力によって支配されるようになる。但し、規制は絶対ではなく相対的なものである。

規制は相対的な事である。絶対的ではない。

規制は、規制が設定された時点の条件、前提に拘束されている。前提となる条件、状況が変われば、改廃する必要が出てくる。市場環境が変化し、市場との適合性を失った規制はかえって経済にとって障害になる。故に、適合性を失った規制は速やかに改廃する必要がある。

しかし、適合性を失った規制によって不都合が生じたからと言って規制そのものを全廃しろと言うのは、乱暴に過ぎる。無原則に規制を緩和する事は、適合性を失った規制よりも弊害となる。

投資キャッシュフローは、投資の構成によって営業キャッシュフローに与える影響が大きな差が出る。それは、個々の産業構造の特性も形作る。

基本的に、投資は、固定資産、金融資産、負債、そして、収益、費用の働きに反映される。固定資産は、償却資産と非償却資産の違いが営業キャッシュフローに決定的な影響を及ぼす。償却資産の代表的なものは、設備、建物等であり、非償却資産の代表的なものは、土地である。償却資産の中には、ソフトウェアや特許などの知的所有権、のれんと言った営業権等の無形固定資産も含まれる。

この無形固定資産の認識は、投資の本質を変えてしまった。

法人企業統計

全産業を見ると土地よりも設備の占める割合が圧倒的に大きいのに対して製造業では逆転している。これは、全産業に製造業が占める位置を暗示している。製造業の存在感は大きいが全産業では公平な位置づけが要求される。

生産的局面においては、設備投資が大きな役割を果たしている。設備投資は、企業の、ひいては、産業の骨格を作る。

設備投資の種類には、第一に、新規投資、第二に、増設投資、第三に、更新・合理化投資、第四に企業維持投資、第五に、それらを複合した投資がある。

目的としては、生産力を増強するという積極的目的と機能を高めたり、効率化を計るといった消極的目的がある。

投資は、投資の対象や市場環境や構造、目的によって在り方が左右される。必然的に資金計画も影響を受ける。

投資の効率は、固定費と変動費の割合によって決まる。投資の対象によって固定費型と変動費型の違いが生じる。

ガスや電気、水道、鉄道、港湾等、社会資本に係る投資は、初期投資が大きく長い期間家計資金を回収する為に、固定費型産業となる。

投資は、キャッシュフローの源である。投資は、収益や利益の前提となり、資産、負債、資本の基礎を形作る。

また、投資は、物的固定費を確定する。物的固定費は、損益分岐点の前提条件の一つを構成する。物的固定費は潜在的な費用として長期にわたって費用構造、原価構造を制約する。

投資は、ストックを構成する。

投資に基づく実際の資金の流れと期間損益上の結果とは別である。

必然的に市場の表面に現れる損益、利益と現金収支は一致しなくなる。

市場の表面に現れる損益だけを見ていたら経済の実相を見失う事となる。

第一に、投資の基礎的な数字は、貸借上に表れる。気を付けなければならないのは、貸し借りは資金移動であって付加価値を生まない。損益に直接かかわらない。損益にかかわるのは、投資した設備が生み出す財によってである。

第二に、貸借・資本取引は、資金繰りに対して決定的な働きをする。資金が不足し、資金繰りがつかなくなったら経営の持続はできなくなる。経営を持続する為には、損益に現れなくても資金をどこからか調達しなければならない。

これが投資から派生する資金リスクである。

貸借・資本取引から派生する資金繰りは、長期借入金の元本の返済と運転資本によるものがある。

長期借入金から生じる資金不足は、設備投資から発生する事であり、運転資本による資金不足は、在庫投資と与信受信によるものである。

法人企業統計

投資に基づく資金の流れは、先ず資金調達に始まる。投資資金は、長期負債と資本の基礎を構成する。

資金調達がどの様な手段によるのか、それは、総資本の枠組みを作る。負債と資本の割合は、費用の構成に影響する。ただ、より注意しなければならないのは、キャッシュフローに与える影響である。

借入金の返済は、資金移転であり損益上、どこにも現れないからである。その為に、減価償却費は支出を伴わない費用だという重大な錯誤をする者が現れたりするのである。

資金計画は、支出計画と回収計画からなる。支出は確定的、固定的、長期的なのに対して収入を基にする回収計画は、不確定、変動的、短期的である。回収計画とは、収益計画でもある。投資資金の回収は、収益に基づくのが原則だからである。支出や費用は、長期にわたって確実に実行されるのに対して、販売予測は目先の事も不確かなのである。故に、一定の利益を前提として販売計画は立てられている。また、利益の意味もそこにある。利益を搾取と勘違いするのは、投資の働きを理解していない証拠である。

故に、投資は、長期間にわたる予測と計画、両面から検討して実行される。投資は、初期投資が決定的な働きをするために一度、実行されるとなかなか引き返す事が困難になる。故に、収支、損益、両面から慎重な検討が要求される。

設備投資は、固定資産を形成する。

設備投資は、設備と土地からなる。設備と土地の会計上の違いは、設備は、一般に償却資産であるのに対して土地は非償却資産だと言う点である。

減価償却費と在庫評価は、計算の仕方によって結果が違ってくる。それによって利益も変化する。

これらの差は利益操作に使われることもある。

減価償却費は、利益の平準化のために設定された費用である。償却を実現する為には、一定期間、利益を計上する事が求められる。その為には、財のライフサイクルが決定的な働きをする。

減価償却費は、基本的に固定費である。即ち、投資が実現された時から固定的に設定される。

事例によって投資に基づく期間損益とキャッシュフローを表にしてみると以下のようになる。

土地投資、1億円、設備投資額1億円、耐用年数8年の設備投資を期首に行い。減価償却を償却率0.25の定率法で行った場合と定額法で行った場合が比較できるようにしておく。自己資金5千万円、借入金を1億5千万円を十年返済で金利1%とする。税率30%。諸経費は、一律一千万円とする。

資金の調達力は内部留保と含み資産、即ち、地価の増減の和とする。

単年度に生じる資金の過不足は、短期借入金で対応する事を原則とする。

| 年度 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

合計 |

| 期間損益 |

売上高 |

10 |

30 |

35 |

35 |

30 |

30 |

25 |

25 |

20 |

20 |

20 |

280 |

| 諸経費 |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

110 |

| 減価償却費前利益 |

0 |

20 |

25 |

25 |

20 |

20 |

15 |

15 |

10 |

10 |

10 |

170 |

| 定率 |

設備投資期末帳簿価格 |

75 |

66 |

42 |

31 |

23 |

15 |

7 |

0 |

0 |

0 |

0 |

259 |

| 減価償却費累計 |

25 |

44 |

58 |

69 |

77 |

85 |

93 |

100 |

0 |

0 |

0 |

551 |

| 減価償却費(定率法) |

25 |

19 |

14 |

11 |

8 |

8 |

8 |

8 |

0 |

0 |

0 |

101 |

| 利益 |

▲ 25 |

1 |

11 |

14 |

12 |

12 |

7 |

7 |

10 |

10 |

10 |

69 |

| 税 |

0 |

0 |

3 |

4 |

4 |

4 |

2 |

2 |

3 |

3 |

3 |

28 |

| 定額 |

設備投資期末帳簿価格 |

87 |

74 |

61 |

48 |

35 |

22 |

9 |

0 |

0 |

0 |

0 |

336 |

| 減価償却費累計 |

13 |

26 |

39 |

52 |

65 |

78 |

91 |

100 |

0 |

0 |

0 |

464 |

| 減価償却費(定額法) |

13 |

13 |

13 |

13 |

13 |

13 |

13 |

9 |

0 |

0 |

0 |

100 |

| 利益 |

▲ 13 |

7 |

12 |

12 |

7 |

7 |

2 |

6 |

10 |

10 |

10 |

70 |

| 税 |

0 |

2 |

4 |

4 |

2 |

2 |

1 |

2 |

3 |

3 |

3 |

25 |

| キャッシュフロー |

土地期末帳簿価格 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

| 地価相場 |

100 |

105 |

110 |

115 |

120 |

110 |

105 |

100 |

90 |

80 |

70 |

|

| 売上債権 |

2 |

5 |

6 |

5 |

5 |

5 |

4 |

4 |

3 |

3 |

3 |

40 |

| 買入債務 |

1 |

4 |

5 |

5 |

4 |

4 |

3 |

3 |

2 |

2 |

2 |

33 |

| 在庫 |

1 |

2 |

3 |

3 |

2 |

2 |

2 |

2 |

2 |

2 |

2 |

20 |

| 長期借入金残高 |

135 |

120 |

105 |

90 |

75 |

60 |

45 |

30 |

15 |

0 |

0 |

675 |

| 短期借入金(定率法) |

18 |

18 |

16 |

15 |

17 |

19 |

25 |

30 |

41 |

51 |

48 |

48 |

| 短期借入金(定額法) |

18 |

20 |

18 |

16 |

17 |

18 |

22 |

26 |

37 |

48 |

45 |

45 |

| 支払利息 |

1.52 |

1.69 |

1.24 |

1.05 |

0.94 |

0.79 |

0.69 |

0.33 |

0.55 |

0.51 |

0.98 |

7 |

| 借入金の返済 |

15 |

15 |

15 |

15 |

15 |

15 |

15 |

15 |

15 |

15 |

0 |

150 |

| 資本 |

50 |

50 |

50 |

50 |

50 |

50 |

50 |

50 |

50 |

50 |

50 |

500 |

|

資金調達力 |

37 |

62 |

72 |

77 |

77 |

67 |

57 |

56 |

50 |

40 |

30 |

|

| 資金過不足累計(定率法) |

▲ 18 |

▲ 0 |

2 |

1 |

▲ 2 |

▲ 2 |

▲ 5 |

▲ 5 |

▲ 11 |

▲ 11 |

3 |

▲ 48 |

| 資金過不足累計(定額法) |

▲ 18 |

▲ 2 |

1 |

2 |

▲ 1 |

▲ 1 |

▲ 4 |

▲ 5 |

▲ 11 |

▲ 11 |

3 |

▲ 45 |

この事例を見てもわかるように経済は、第一に、収益の波、第二に、償却期間と償却方法、そして、第三に、資金計画、借入金の返済計画が重要な鍵を握っている事がわかる。

収益の波は、商品のライフサイクルに基礎をおいている。商品のライフサイクルは生産活動を左右する。同時に生活にも影響を及ぼす。商品の生産消費は表裏一体となって経済に作用しているのである。

損益上利益を出していても現金収支上は、資金不足の状態にある。利益だけを見ていても経営実態は明らかにできない。

ただ売れればいいというのは短絡的である。一定の売上が持続しないと投資した資金を回収する事はできない。いくら利益を上げても一時的な利益ではかえって弊害になる。急速に売り上げを伸ばした結果、資金繰りがつかなくなり倒産するという例もある。流行りで伸びた売り上げは、飽きられるのも早い。一時的な利益は、蓄積できないのである。

注目してほしいのは、償却後の期間損益と現金収支の関係である。利益が上がっていても現金収支は、赤字な期間が結構ある。

利益は、償却が終わると急速に上がるのに、現金収支は赤字になる。資金収支が赤字でも現金収支が黒字だと税金がかかる。この様な時は、借金をして税金を支払はなければならなくなる。

また、借金の返済が終わると現金収支も黒字化する。

この期間損益と、現金収支の乖離は、経済全体で見た時、景気の実体を見誤らせる原因となる。

景気の表面に現れてくる損益と資金の流れは違う。一見、増収増益で景気がよさそうに見えても、実物市場に資金が回っていない事もあるのである。そのような景気は実体を伴っていない。バブル期もバブル崩壊期も実物市場に資金が回っていなかったのである。つまり、見かけ上の景気の乱高下が実物市場を衰弱させているのである。

投資資金を最終的に回収する鍵は、売上の推移、収益にある。

生鮮食料のように消耗品で、必需品、消費サイクルが短く投資額が小さい商品を扱う産業は、生産量に左右される。

工業製品のように生産量を制御する事が出来、耐久性のある商品は、市場の需要や在庫量に左右される。

電気、ガス産業のように社会資本に係り、巨額な投資を必要とする産業は、固定費を長期にわたって償却する必要があるから、安定して価格を維持できるかが鍵となる。

建設業のような労働集約的産業は、初期投資こそ小さいが、投資が開始から完了まで長期にわたり、資金調達と支出が並行的に生じる産業は、当初の契約条件と市場の変化に左右される。

この様に投資構造は、商品ごとに差があり、投資構造によって市場の構造や収益構造に質的な違いが生じる。

産業の働きや目的によって投資構造には違いが生じる。

この様に経済活動は、長期的変動と短期的状況が組み合わさって進行している。

経済政策や経営方針の妥当性は、短期的な利益だけを見ていたら適正な評価をする事はできない。

上の表を見てもわかるように、経済の基幹は、収益にある。そして、収益は、プロダクトライフサイクルに依拠する。安定した収益が保てないと投資資金は、回収できなくなるのである。

また、資金の調達力は、地価の動向に左右されているのもわかる。

これが投資対効果の実態なのである。

投資キャッシュフローから何がわかるのか

投資キャッシュフローは経済の状態を表している。

投資は、全てのキャッシュフローの根源であり、キャッシュフローの前提、根拠となる。

投資は、営業キャッシュフローの基礎となる。また、財務キャッシュフローの根拠となる。そして、投資キャッシュフローは、キャッシュフローの起点を表す。

ただ、投資キャッシュフローは、資産の増減によって資産形成の一部を表しているのであって、投資の全容を表しているわけではない。この点を誤解してはならない。

資産には、流動資産と固定資産がある。流動資産には、金融資産と在庫資産がある。固定資産には、償却資産と非償却資産がある。償却資産は、費用性資産という。

投資キャッシュフローは、固定資産の増減と現預金を除く金融資産の増減を表し、在庫資産は、運転資本の一部として営業キャッシュフローに表される。

投資キャッシュフローでは、固定資産の増減を投資の基礎とするが、固定資産の増減だけでは、投資額全体を表しているわけではない。

減価償却費は、その期の固定資産を減額させているから、投資額は、固定資産の増減に減価償却費を足したものになる。

法人企業統計 単位兆円

投資キャッシュフローは、貸借勘定によって構成される。貸借上の変化は、増減として表され、損益上の変化は実数として表される。この点を注意する必要がある。

企業法人統計では、実物投資は、固定資産の増減と在庫の増減の和として表現する事が出来る。実際は、固定資産の増減と減価償却費の和に在庫の増減を足した値となる。

法人企業統計 単位 兆円

実物投資にせよ、金融投資にせよ、いずれも評価勘定であるから、未実現損益が含まれている。

投資キャッシュフローが表しているのは、投資である。投資には、設備投資と金融投資がある。

設備投資は、生産手段に対する投資、即ち、工場や機械といった生産設備に対する支出で、固定資産として計上される。

金融投資は、金融資産に対する投資で金融資産の増減として表される。

投資キャッシュフローからわかるのは、過去の投資と償却した後の固定資産の残高であり、投資対効果を測るためには、投資した対象、土地と生産設備と相場を比較してみないと実際のところはわからないのである。

投資キャッシュフローから投資の基本的な名目的要件がわかるのである。それに地価の動向や市場の状態を加味すると景気の方向が読み取れるのである。

経営戦略は、投資キャッシュフローに現れる。設備投資等の実質投資、即ち、本業に対する投資を重んじているか、金融投資等の名目投資を重視しているかは、投資キャッシュフローを見ればわかる。

70年代、80年代、90年代は、圧倒的に固定資産に対する投資が多かったのに対して2000年代に入ると金融資産に対する投資の割合が急速に増えているのがわかる。

投資と損益分岐点

経済の基本は、投資と収益にある。経済の基礎は、投資であり。収益と資産、負債と費用は表裏の関係にある。収益と資産を基礎とするから負債と費用は制御できるのであり、負債と費用が制御できなければ資産と収益は、圧迫されてしまう。

まず収益の健全化を測るべきなのであり、負債や費用を伸ばしても経済は健全化しない。バブル崩壊後の政策の最大の過ちは、負債や費用ばかりに目を向けている事である。

損益分岐点分析は、費用対効果を測るための標準的手段として一般に普及している。

損益分岐の基礎は、投資によって設定される。

ただ、損益分岐点のみを見て経営をするのは危険である。なぜならば、費用は、直接資金収支に関わっていないからである。損益分岐点にばかり囚われると資金繰りで思わぬ落とし穴に落ちる事があるから気を付ける必要がある。

投資は、投資を実行した後の資金の動きの固い部分を確定する。損益分岐点分析を行う時は、現金収支、即ち、キャッシュフローと結びつけて考える必要がある。

投資は、物的固定費の根拠となる。投資による固定的費用は、長期にわたる。また、固定的費用は、固定的支出にも関連する。故に、資金収支にも決定的な働きをする。

故に、産業政策の骨子は、投資の在り方に依拠していないと産業の衰退を招く原因となる。

固定費が固まると変動費と収益の関係が課題となる。即ち、損益の分岐点をどの様に設定するかが、価格や販売戦略と結びつく。そして、価格と販売量は、物価に影響を及ぼす。

投資による会計や資金繰りに対する働きは長期にわたる。それは固定費として固定的支出として収益や資金計画の底辺を確定するからである。

固定費は、投資に係る部分と経費に係る部分から成る。経費の中で最も重要なのは、人件費である。

固定費は、固定的支出と利益との関係から効用を見る必要がある。

固定的支出は、固定負債の残高に影響する。固定負債の残高は、支払利息に現れる。

固定負債の残高は、マネーストックと表裏の関係にある。

損益分岐点は、一つの目安となっても資金状態を表しているわけではない。

第一に、物的固定費の核となっているのが減価償却費であり、資金収支と直接的に結びついていないからである。

故に、損益分岐点に偏って営業をしていると資金的に行き詰ってしまう危険性がある。期間損益と現金収支の違いをよく理解して事業計画を立てないと資金繰りで破綻してしまう事がある。利益が出ているのに資金不足という状態に陥り、俗にいうデットクロスになるのである。その結果、黒字倒産という事にもなりかねない。

景気を考える上でも、資金の流れと損益とを重ね合わせてみないと実情を解明する事はできない。景気がいいはずなのに、資金が回っていない状態に陥っているかもしれないのである。

投資キャッシュフローは、生産手段の基礎を形成する。

設備投資は、企業の基盤であり、産業の土台となる。住宅投資は、家計の基礎である。そして、産業の基礎構造は、家計、企業による投資によって形成される。

財政の源は都市計画にある。国家の礎は、公共投資によって形成される。公共投資は、国家百年の計をもって打ち立てられるべき事である。国家理念は、公共投資によって実現する。

公共投資を景気対策として位置づけるのは間違いであり、危険な事である。

景気対策は、副次的な事である。

公共投資こそ、国家構想、国家戦略の礎である。

公共投資にせよ、設備投資にせよ、住宅投資にせよ、投資には、志が必要なのである。なぜならば、投資は、事業の始まりだからである。

投資は初期設定である。投資は、企業や産業の基礎を構築し、産業の在り方を定める。投資は、企業や産業の種なのである。産業の遺伝子は、全て投資に組み込まれている。

投資の失敗や瑕疵は、その後の産業の形成過程すべてに影響を及ぼす。

初期設定である投資は、投資後の経済状況の前提条件を形成し、産業の基盤構造を確定し、以後の経済状態を制約する。

投資があるゆえに、産業は人工的構造物だと言えるのである。

投資は、資金計画、生産計画、販売計画、運用計画、利益計画からなる。

資金計画は資金繰りや資金の流れを、生産計画は設備の効率、操業度、生産力、供給力を、販売計画は収益、市場、需要を、運用計画は費用を、利益計画は資本を各々形成する。

投資は、現在の資本主義経済の基盤である。資本主義経済の基礎を形成する行為である。

ただ、投資は、経常的な行為ではなく。資金の流れも経常的な流れを形成するわけではない。

投資は、産業の構造の基盤を構築する。投資行動こそ産業革命の起爆剤となった事であり。投資の在り方によって国家の盛衰まで左右される。

投資は、産業の骨格を作る。投資は、事業の基盤となる。投資こそ資本主義の本質だと言える。

投資は、ライフサイクルの根拠を設定する。

投資の働きは、事業が当座的事業から継続を前提とした事業に変わってから変質した。

今日の投資は、継続を前提として成り立っている。

投資は、産業や事業の基礎、土台を形成する。

事業は、投資から始まる。そして、投資を前提とした資金調達から事業は始まる。

資金がなければ投資ができないからである。

故に、キャッシュフロー「お金」の流れは、投資のための資金調達から始まる。

資金調達のための手段、構成、規模が事業の将来を占うための前提条件となる。

故に、投資キャッシュフローと財務キャッシュフローと表裏をなしている。

投資は、キャッシュフローで見ると支出である。故に、投資は、基本的に負(マイナス)の値として現れる。

投資は、事業の前提を構成し、事業の構造を設定する。

投資は、事業計画と資金計画を前提とする。すなわち、事業は、物的要素と貨幣的要素の二つの要素によって構成されている。

営業キャッシュフローと投資キャッシュフローの関係は、投資キャシュフローによって生産手段の骨格を作り、投資キャッシュフローによって設定された生産手段によって生産した物を売って収益を上げて投資した資金を回収する。収益にかかわるのが、営業キャッシュフローであり、投資や営業の資金の過不足を補うのが財務キャッシュフローである。

資本や負債というのは、投資かかる資金を皆に出し合うのか、それとも誰かに借りてくるのかを、調達手段を意味しているのであり、それ自体が何らかの実態を持っているわけではない。その点を誤解して、資本金とか、内部留保があるのだから、それを取り崩せばいいではないかという者がいるが、資本金とか、内部留保とか言ってもそれは資金の調達し手段を言うのであり、それは、何らかの資産に運用されているのである。現金もまた資産であって、帳簿上の現金とは、調達した資金のいくらかを手持ち資金として持っていなければ、会社に資金が回らなくなるので、いくばくかの手持ちの資金として所有している現金残高をさしているのである。

資金の調達手段として投資家から「お金」を出してもらうのか、誰からか「お金」を借りてくるのか、何かを売って儲けるのか、その三つの手段しかないことを意味している。

なぜ、「お金」の調達手段を問題とするのかというと、「お金」を借りてきたら、「お金」を返さなければならないし、「お金」を出してもらったら、「お金」が儲かったらその分け前を与えなければならないし、何かを売るというのは、「お金」に対する代償を手渡さなければならないという違いが「お金」の調達手段から生じるからである。

基本的に貨幣に基づいた経済活動は、お金を調達してそれを運用する事に尽きる。

そして、その原点が投資キャッシュフローなのである。

投資と時間価値

投資の働きは、長期にわたる。故に、長い目で見て投資と時間価値の関係は投資の効果に対して決定的な要因となる。

投資は長期的な展望がなければ最終利益を得る事はできない。目先の利益ばかりを追っていたら債務超過に陥ってしまう危険性が高い。

投資は、時間価値があって促進される。

なぜならば、資産価値の含み益によって資金を調達し、付加価値の中から投資した資金を回収するからである。

時間価値とは、金利、所得、利益、物価、資産価値、地代家賃の働きによって形成される。

通常、金利、所得、利益、物価、資産価値、地代家賃は、連関して時間価値を構成していく。

今の日本経済が停滞しているのは、時間価値が働かなくなったからである。

市場に時間価値が機能しなくなったのは、まず第一に資産価値が抑制された、特に、地価の上昇が見込めなくなったことである。第二に、企業収益の拡大が止まった。第三にその結果として利益が見込めなくなり。第四に収益の拡大が止まった事で個人所得が抑制的に推移し。第五に、所得が抑制されたことで、消費の上限が抑え込まれた。第六に、市場が成熟して市場そのものの拡大が止まった。第七に、長期間金利がゼロの状態が持続していて金利が正常な働きをしていないという事である。第八に、非正規雇用の拡大が計られ、雇用形態が変質した。

怖いのは、このような状況下で物価だけが上昇する事である。

時間価値は、実質的価値に働く。名目的価値は、時間価値が陰に働いているのである。

時間価値が働かなくなると実質的価値が名目的価値を下回るようになる。

そうなると実質的価値によって名目的価値を制御する事が難しくなる。

名目的価値は、貨幣的価値、例えば、負債額として現れ、実質的価値は物的価値、取引額として現れる。

バブル形成期、資産価値が上昇し始めた時、1987年アメリカでブラックマンデーが起こり、金融引き締めが遅れた。その反動もあってバブル潰しの際、厳しい金融引き締め策がとられ、まず株価が下がり始め不動産融資の窓口規制によって地価の下落が始まった。バブル崩壊は、1991年に始まったとされる。その後、景気の停滞が続き、その原因として不良債権問題と規制問題が浮上し、強引な不良債権と規制緩和が強引に進められた。その結果、地価は、下がり続け2016年現在いまだに上昇の兆しもない。

また、民間投資が抑制されたのを受けて金利を極限にまでさげ、ゼロ金利政策がとられ、やがてマイナス金利にまで発展する。そして、金融緩和、日銀による国債の無制限な買取といった政策がとられる。

更に、規制緩和政策によって企業の収益力を低下させ、経費削減を促した。経費削減は、人件費の削減を促した。更に非正規雇用を促したことで雇用形態を変質させた。これらは、経済の原理から導き出される。間違ってはいけないのは、競争だけが経済の原理ではない。

また、市場は、成熟し、今後は少子高齢化が進み、労働人口の相対的割合が減少することが予測されている。つまり、所得、消費両面から拡大が望めなくなりつつあるのである。

時間価値が働かなくなったのは、日本の行政と中央銀行が時間価値が働かないような施策を強行し、時間価値が働かなくなる仕組みにしたからである。必然的に民間の設備投資は抑制され、経済成長が止まり、拡大均衡型経済から縮小均衡型経済へと移行した。ゼロ金利というのは、歴史上、極めて異常、特殊な出来事である。この様な事態は、為政者の意志が働かない限り、現出しない。ただ、問題なのは、為政者が自覚して、あるいは意図して縮小均衡型経済に移行させたのか。無自覚に意図したわけではないのに縮小均衡型経済に移行したのかである。残念ながらその後の政策を見ると無自覚になされたことで意図しないのに縮小均衡型経済に移行したとしか思えない。

タンクの蛇口を絞めて水の出口をふさいだら、タンクにいくら水を流し込んでも水は流れない。それでも無理やり水を流し込み続ければ、水の圧力に耐えられなくなったタンクが破裂してしまう。

同様に、「お金」が市場に出口を塞いでおいていくら、「お金」を市場に供給しても「お金」は市場を循環しない。強引にやれば市場が壊れてしまう。市場に「お金」が流れる仕組みを作るべきなのだが、日銀に貯められた国債を慎重に処理しないと牌パインフレを引き起こす危険性もある。

肝要なのは、目的を明確にしたうえで、市場の仕組み、働きを正しく認識する事なのである。

その為には、まず縮小均衡型経済を採用するのか、拡大均衡型経済を志向するのかを明らかにすることである。

その上で時間価値の働き、市場の構造を明らかにして市場をどう制御するかを見極めることである。

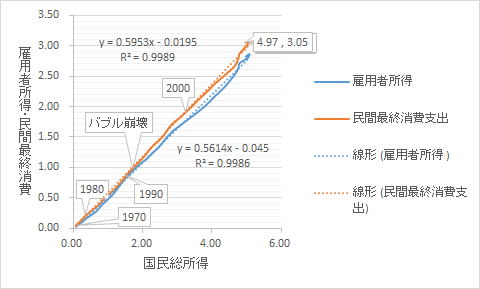

国民経済計算書

時間価値が働かなくなり雇用者報酬と民間最小消費との相関関係は、バブル崩壊を境に失われていった。

これは報酬と消費だけでなく、金利、物価、資産価値、売上高等にも及んでいる。

国民経済計算書

市場は、バブル崩壊を境に拡大均衡から縮小均衡に変化したように思われる。それが顕著に表れたのが2000年頃である。相転移したのである。それは、資金の動きに現れている。市場が相転移したというのに、既存の対策で対処した事が今日の様に混迷を深めた原因の一つだと考えられる。

投資の意味と働き

投資キャッシュフローを理解するためには、投資を理解する必要がある。

投資キャッシュフローと言うのは、投資と資金計画に基づいたものであり、投資キャッシュフローだけを見てもその是非や働きを評価する事はできない。

投資キャッシュフローは、投資とその結果を資金的に検証する事で判定する事が出来るのである。

つまり、根本にあるのは、投資とは何かである。

投資をすると、投資の結果は、基本的に固定資産の増減、長期負債の増減、資本の増減に、そして減価償却費に現れる。

投資キャッシュフローに現れるのは、固定費の増減である。

投資キャッシュフローに分類されるには、有形固定資産に対するものと無形固定資産に対するものと有価証券に対するものがある。有形固定資産に対する投資は、基本的には設備投資を指す。

投資キャッシュフローに表れないが投資として分類される科目に在庫投資がある。

ただ、投資キャッシュフローを理解するという事では、在庫投資はこの際、省く事とする。

設備投資は、固定資産の増減と一般に長期負債の増減、そして、減価償却費に現れる。

遡っていえば、減価償却費は、初期投資の規模と減価償却の計算方法、経過時間に基づいてる。長期負債の返済額は、初期投資の為の資金調達手段と約定に基づく。期間利益と収支残高は、減価償却と長期負債との関係によって変動する。

これに税が絡んで実質的な資金の流れが明らかになるのである。

投資は、固定資産、固定負債と資本、収益の性格、費用の構成等の基礎を構築するのである。

そして、これらの基礎の上に営業キャッシュフローや財務キャッシュフローが形成されていくのである。

固定的な部分は、確かな代わりに難く変更が聞きにくい。また、静的なのである。それに対して変動的なところは、変化しやすく可動的な部分ではあるが、反面不確かなのである。

それ故に、固定資産と流動資産、固定負債と流動負債の構成割合は、産業の基本的性格を形作る。

全ての局面を固定的にしたら、産業は、硬直して、動かなくなってしまう。しかし、全ての局面において競争させるというのは、あらゆることを不確実にしてしまうから無謀である。どの部分を固定し、どの部分を競わせるのか、それを決めるのが政治家であり、行政である。

期間利益と収支残高

期間利益と収支残高は一致するとは限らない。それは期間利益の働きと収支残高の意味が違うからである。

資金計画は、一次元的な事ではなく。多次元的な事である。即ち、人的、物的、金銭的次元が掛け合わされ、それに時間軸が加わったものである。

投資キャッシュフローを解析する場合この点をよく理解しておく必要がある。

期間利益と収支残高、課税所得は別物である。

ところが、これが明確に区別できない人が結構いる。そこからいろいろな錯覚錯誤が生じる。

黒字倒産といった事態は、この差が区別できない事が原因で引き起こされる。

つまり、勘定あっての銭足らずという事である。

賃貸住宅を経営していると利益は、出ているのに、現金が不足して、新たな借り入れをしたり、資金不足に落ちいたりすることがある。

これは、利益、減価償却費、借入金の元本の返済、利息、そして、税などが複雑に絡み合って起こる。

賃貸住宅などは比較的この問題を明らかにする事が出来るが、一般の事業計画では、水面下に隠されてしまい。黒字倒産などという深刻な事態をこき起こす原因となる。しかも、経営者や銀行などの当事者はなかなか実体や原因がつかめず気が付いた時は手遅れになっている場合が多い。最後まで原因がつかめない場合すら度々ある。

まず、気を付けなければいけない事は、期間利益と収支残高、課税取得の差である。

まず、期間損益と収支残高の計算式を見てみる。

期間損益の計算式は、収益-費用=期間損益であり。

収支残高の計算式は、収入-支出=収支残高であり。

課税所得の計算式は、益金-損金=課税所得である。

一見よく似た計算式だが、そこに落とし穴がある。第一に、収益と収入は違う。第二に、費用と支出も違う。その違いを正しく認識していないと期間損益と収支残高の差は理解できない。

収益には、収入が伴わないものがあり、費用には、支出が伴わないものがある。そして、収入があっても収益に計上されないものがあり、支出なのに費用に計上されないものがある。

課税所得を複雑にしている原因の一つは、企業は期間損益に則り、個人所得は、現金主義に則っている事である。課税所得の問題点は、課税所得が期間損益主義と現金主義の折衷的だという点にある。

支出の伴わない費用の代表的なのが減価償却費である。そして、費用に計上されない支出の代表的なのは借入金の元金の返済額である。つまり、支払利息は費用として計上されるが、借入金の元金の返済額は、費用として計上されない。

事業に対する課税所得に対して減価償却費は計上されるが元本の返済部分は、計上されない事を意味する。

この事の何が問題なのかと言うとどちらも利益と収支残高に重大な影響を持っているという事である。そして、借入金の元本の返済と利益との関連性が見えなくなってしまう事である。

期間利益と収支残高、そして、課税額の関係は、減価償却に対してどの様な計算式を使うか、また、収支残高は、どの様な資金計画、借入条件かによって違ってくる。

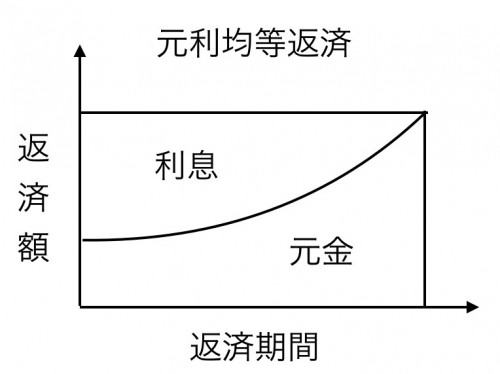

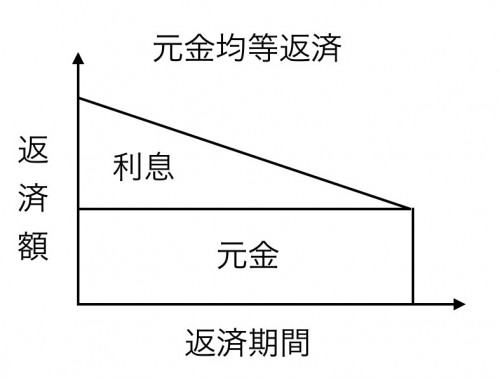

借入条件には、いろいろとあるが基本となるのは、元利均等返済と元金均等返済である。

注意しなければならないのは、元利均等返済を選択した場合、返済がすすむにつれて利息部分が減少し元金部分が拡大すると言う点である。言い換える、費用に計上される部分は減少し、費用に計上されない部分が拡大するという事である。費用に計上されない分、利益幅は拡大する。これが一つの前提である。

減価償却の計算式も多様であるが、主として、定額法と、定率法が採用されている。減価償却の根本は、費用対効果をどう解釈するかにある。しかし、現実は、実利的理由が優先されているのが実態である。

特に、減価償却は、利益と納税額に深くかかわっているために、利益操作や節税対策的要素が深く入り込んでしまう傾向がある。日本で主として定額法や定率法が採用されるのは、日本では、確定決算主義を原則としている上、税法が、定額法か定率法を基本としているという背景がある。

減価償却と借入金の返済計画との関係が重要な働きをしている。

問題なのは、利息部分は、費用や損金に算入されるが、元金の返済部分は費用にも損金にも算入されないと言う点である。そして。実際の支出は、元金と利息を合わせたものである。それに対して費用に計上されるのは、利息と減価償却費を足した部分である。

そして、課税所得は原則として利益を基礎としたものであるから課税所得と収支残高の間に、減価償却から元金の返済額を引いた部分が差となる。仮に、償却期間より返済期間が長いとした場合、減価償却期間を経過してしまうと元金の返済額が全額と支出になる。返済方法が元利均等返済法によると返済終了時点に近づくほど、利息部分が減少し、それだけ、費用負担が軽減される。

それに対して減価償却費はかからなくなるので収益から減価償却を除いた費用を差し引いた部分が利益となる。その分課税負担は大きくなる。支出面からすると元金の返済額と利益に掛る税金負担が合わさってくることになる。その為に、可処分所得が著しく少なくなるのである。

外から見ると利益が上がっているようだが、内実は、資金が不足して火の車という状態なのである。最悪の場合、利益は上がっているのに、現金収支は不足しているといことになりかねないのである。

減価償却と借入金の関係から生じる利益が出ているのに、収支は赤字という関係、あるいは、損失だけれど、現金収支は黒字という関係は、投資を実行した瞬間から組み込まれてしまうという事である。つまり、産業の基本的な構造は、初期投資において選択した減価償却の方法と借入金の条件によって基礎的な部分の資金の動きは制約されるのである。

投資キャッシュフローと期間損益

投資の基礎となるのは資金計画である。どのような手段で資金を調達し、どの様にして、どれくらいの期間で投資した資金を回収するのか。それが投資計画の基礎となる。

故に、投資計画は、初期投資と運転資金、そして、資金の回収計画からなる。そして、この設定が事業を展開するアルゴリズムの前提となるのである。

投資において最初に問題とされるのが資金調達である。資金調達の手段には、他人資本による調達と自己資本による調達がある。他人資本による調達は、負債を形成し、自己資本による調達は、純資産を形成する。

時間価値は、この資金調達の時点から始まる。他人資本の手段は主として借り入れを指し、自己資本は、主として投資と収益による。投資資金の性格を理解するためには会計の仕組みを理解する必要がある。

投資とは何かを考える場合、会計の仕組みを理解しておく必要がある。

投資は、設備に対する投資を行うために、長期資金を調達しなければならないという点である。調達し、投入した資金を長期間にわたって回収し、返済する必要があるという事が前提となる。それに対して、収入は、不確かで一定していない。その時その時の市場の状況や流行といった要素によって絶えず影響を受けている。つまり、収入は不安定で不確かなのに、支出は一定期間確実に発生する。

この関係をどのように会計上、整合性を持たせているかが最大の課題である。

まず第一に言えるのは、長期資金を調達して、それを一定期間、返済しつづめなければならないという事である。それをどのように損益上に計上するのか。されているのか。ここで前提となるのは、長期借入金の返済は、損益上費用計上されないという点である。また、貸借上では、負債の差額として計上されても正式な科目として計上されていないという点である。つまり、会計上長期借入金の元本の返済は、正式には計上されていないのである。では、長期借入金の元本の返済は、清算できないのかという事になる。それでは、現金収支との整合性ができなくなる。

そこで登場するのが、減価償却費である。減価償却費は設備投資された部分は時間とともに減価する物として一定期間投資額から費用として控除していくことを義務付けている。減価償却費の問題は、投資したものすべてを網羅していないという事と、返済計画と必ずしも一致していないという点にある。つまり、費用計上される部分と現実に支出される部分とは、一致していない、ズレが生じるという事である。このズレを調節しているのが内部留保資金である。

ただ、内部留保は、利益処分によって配分されるが、利益処分の項目にも借入金の元本の返済を表す課目は存在しない。

利益処分は、配当、役員賞与に配分されてしまう。そのために、長期資金で償却されない部分は、恒久的に残ってしまう事となる。

この様に表面に現れない資金不足を補ってきたのが含み益である。

また、実際の設備が劣化し更新、取り換えをしなければならなくなるまでの期間と減価償却の期間が一致していないという事である。

投資したものすべて減価償却費は網羅していない。一番はっきりしているのは不動産、すなわち、土地である。土地の購入代金は、土地を売った時に清算される。

そうなると調達した資金の中で地価に相当する資金は、基本的には償却されない。自己資金で地価が賄われていない場合は、借り換えによって賄われることになる。

そのためには、地価の上昇が前提とされる。なぜならば、返済できない資金は、借り換える必要が出てくるからである。その担保となるのは資産の含み益で中心となるのが土地だからである。

また、資金計画と減価償却の仕方は、非対称である。まず、償却の方程式と返済計画には、ズレがある。また、償却期間と資金計画の期間とも一致していない。

償却資産も償却費が返済額を上回る時は、利益を圧迫し、下回ると過剰な利益を計上し、税と利益処分の対象にされてしまう。また、償却が終わっても借入金の返済が終わらない場合がある。その場合は、過剰な利益が派生し、資金繰りを圧迫する。

つまり、設備投資した資金は、収益によって返済される部分と借り換えによって返済される部分、資産の売却によって生産される部分の三つの部分からなる。

また、収入は、収益と借入金、増資、資産の売却益などがある。

収益が潤沢にある場合は、減価償却費と税引き後利益によって借入金の返済は賄える。収益が不足した時は、土地の含み益を担保として資金を借り換えてきたのである。

それらを調節しているのが財務キャッシュフローである。

また、再投資という問題がある。再投資の資金をどこから調達するのか。それも含み資産を担保としている場合が多い。

地価の上昇によって担保価値が上昇し、余剰な与信力で再投資を繰り返す。それが、景気の好循環を生み出していた。

投資キャッシュフローを分析する場合は、これらの関係を熟知しておく必要がある。

減価償却費は、経済に対してどのような働きをしているのか。

償却とは、過去の生産手段に対する清算を意味するが、現金支出は伴っていない。実際の現金支出は、借入金の本金の返済を意味する。しかし、借入金の本金の返済は、会計上どこにも計上されていない。借入金の元金は、差額勘定として長期借入金の増減という形で負債の部に間接的に表現されているだけである。

減価償却費は、国民経済計算書では、固定資産減耗として表現される。

減価償却費を付加価値に含めるべきかどうかは、いろいろと異論がある。

バブル崩壊後、資産価値の下落は、投資の在り様、投資に対する根本的な考えたを変えてしまった。すなわち、地価の上昇による含み益の増加分を担保にして外部資金を活用して再投資をする事で拡大再生産を継続する。この循環が断ち切られ、減価償却費と税引き後利益の範囲内、フリーキャッシュフローの範囲でしか投資を行わない。あるいは行えないという縮小均衡型の経済へと変質したのである。

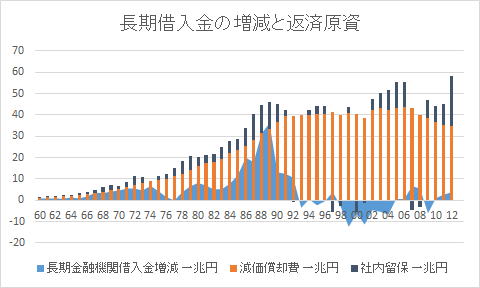

簡易に企業の与信調査をする目安として長期借入金を減価償却費と税引き後利益との和で割った値が10以内に収まっているかいないかというのがある。それは、長期借入金の返済年数を表しているからである。

この値が98年の8年をピークに減少しリーマンショック直前には、4年を割り込むところまで下がっていたのが、リーマンショックによって急上昇した。

いずれにしてもこの値が下落傾向にあるのは、長期借入金に対する減価償却費と純利益の和が相対的に高くなっていることを示す。それは、外部資金より、内部資金を活用していることを意味している。

民間企業は、収益を借入金の返済に充て投資を控えているのである。

この事から明らかになるのは、投資に基づく資金循環が地価の下落によって断ち切られ、企業は再投資、更新投資するための資金を外部に求められなくなったのである。

それが全体の投資を引き下げ、その影響で総所得が伸び悩んでいるのである。

投資と乗数効果。

家を借りるか、買うかは投資の基本

乗数効果とは、一般に金融によるものを言う。しかし、乗数効果は、投資からも生じる。そして、乗数効果は、金融と投資の相乗効果によって発揮されるのである。投資は、将来の収入を担保として資金を貸し付ける。この貸付によって資金の量は、数十倍まで膨らませる事ができる。

預金は、金融機関にとっては借入金となり、投資によって貸し付けないと市場には流通しない。

家を買おうとしたら、単位期間の収入を基礎として計算すると過大な支出になる。それを可能とするのは、一定期間の収入を担保するからである。そして、それが投資の本質である。

長期の借金は、将来の収入を担保することによって成り立っている。

将来の収入が一定額固定し、しかも、安定してえらる事が保証される必要がある。

なぜならも借金の返済額は、名目勘定で確定しているからである。

つまり、定職定収、賃金労働者の一定数の存在が今日の経済の基礎となっていることを忘れてはならない。

雇用の不安定化は、経済の土台を突き崩す事になる。

また、非正規採用の増大のような雇用の不安定化は、経済を不安定化し、社会不安を増大する。

だから、雇用が重要なのである。

借金は、時間とともに回収され、減少していくことが前提となる。

金融機関の主たる収入は、支払金利である。

金融機関は、継続的に一定の預金と貸付金を維持しないと安定して経営は維持できないのである。

投資と資産、負債の関係は、裏腹にある。

現代の貨幣経済は、貸し借りによって成り立っている事を忘れてはならない。

家を買うべきか、借りるべきか、投資に対する基本的な考え方を象徴している。

まず、なぜ家を買うのかで迷うのは、月々の家賃とローンの返済額の比較である。

まず第一に、家賃も返済額も支出である。家賃とローンの返済額の月々の支払い、支出がどちらが多いか少ないか。まずそれが決定的な要因として働いていた。そのうえで、家を資産と見なすか単なる生活するための手段・道具とみるかによって借家に住むか持ち家にするかの判断に差が生じる。

第二に、家賃も家のローンの返済額も一定だという点である。ただ、家賃は、貯めても取られるものはないが、ローンを滞ると担保している家の所有権を失う危険性があるという点が違う。

第三に、家賃に期間的な縛りはないが、ローンは、決められた期間、一定の額を支払い続ける義務が生じる。

景気が悪くなったり、失業してその時点の家賃が相対的に高くなったら、引っ越せばいいが、ローンは、借金の返済が終わらない限り、許されない。

第四に、借家はどんなに長い期間家賃を支払っても自分の家になる事はないが、ローンは、借金の返済が終われば自分の物になる。

第五に、家は資産であり、ローンは負債であるのに対して、家賃は費用だという点である。資産は財産だという認識がかつては強くあった。

自分が子供の頃は、自分の家を持つというのは、庶民の夢だった。自分の家を建てるというのは、一人前の大人の甲斐性みたいなものと考えられていた。それが変わってきたのは、やはりバブルの頃からである。

地価の高騰は、庶民から家の価格が手の届かない水準にまでなってしまった。それがバブル潰しの口実ともされた。

そして、バブルが崩壊すると今度は、家の資産価値が下落し、家の資産価値の上昇を当てにして描いた人生設計が破綻したしたうえ、相続税や資産税の負担が相対的に重くなった。

つまり、バブル崩壊後は、家を建てる事は、歴とした住宅投資だという認識を人々に持たせることとなったのである。

バブル崩壊後は、何が何でも持ち家でなければという思想が失われ、むしろ、借家の方が気楽でいいという風潮が強くなってきた。

また意識の変化、生活様式の変化もある。底辺には、核家族化、少子高齢化の問題も潜んでいる。

つまり、家庭、家族に対する考え方が変わってきたのである。それに応じて住宅投資に対する考え方も変わってきた。

ここで重要なキーワードは、一つは、月々の支払額と月々の収入、支払い能力、借入金の額と借入期間、家の資産価値、家の効用、納税額である。

問題なのは、これらのキーワードと期間損益の概念と一致していない事である。期間損益で投資にかかわるのは、収益と費用、利益(税引き後利益)、減価償却費、租税公課、資産、負債、内部留保である。期間損益と現金収支との整合性をとるために、投資キャッシュフローは計算されるのである。

投資を分解する

投資は、複数の要素が組み合わさって構成されている。投資を構成する要素には、物的要素、金銭的要素、人的要素があり、これらの要素に時間軸が加わる。時間軸には、資金調達の段階、準備段階、資金の回収段階、後処理段階などの段階がある。

そして、個々の段階ごとに物的、金銭的、人的要素がある。

投資を分解すると土地や設備に対する設備計画、投下した資金を回収するための売上高の予測、それにかかる経費の見積もり利益計画、借入金の返済と運転資金を見積もって資金計画の三つの計画を立てる必要がある。これはすなわち、投資キャッシュフロー、営業キャッシュフロー、財務キャッシュフローに相当する。

投資を構成するのは、投資に依る効果(収益)、初期投資ににかかる費用、減価償却費、運転資本、費用、資金計画(返済経過)等である。

そして、各々の段階毎にキャッシュフローが発生する。

初期投資を形成する設備投資は、事業の前提を設定する。同時に資金調達が進行する。

設備投資によって販売計画や資金計画は、制約を受けるからである。

設備投資は、基本的には支出である。支出は収入を前提として成り立っている。

設備投資は、将来の収入を担保して支出される。

それが資本の根幹、核を形成するのである。

将来の収入は、販売計画に結実する。

すなわち、設備投資が着工された時点で、将来の収入は約束されていなければならない。その根拠となるのが、事業計画である。

その事業計画に基づいて資金計画は立てられる。

なぜならば大規模な事業は、事業収入が得られる一定の資金が支出されるからである。故に、投資は、将来の収入を担保しないと成り立たない。儲かったから支出をするのではなく。儲かる事を前提として支出をするのである。

景気は投資の動向に左右される。投資の動向は、一様ではない。

土地は有限である。建築資材にも限りがある。

人口も限りがあってしかも、増減する。人口が増えている局面と減少している局面では打つ手は違ってくる。

また、雇用状況や所得水準によっても購買力は変化する。

それは、投資は、将来の収入を担保しているからである。

なんでもかんでも景気対策として公共事業をして需要を喚起すればいいというのでは策がなさすぎる。規制を緩和すれば、景気が上向くというのも然り。

前提となる条件、状況によって症状は同じでも打つべき対策は違ってくるのである。

最も根本にあるのは、雇用の安定である。

なぜならば、投資は、将来の収入を担保しているからである。

単純に生産を効率化し、商品を市場に過剰に供給し、あるいは、規制を緩和し競争を煽って価格を下ても、それだけでは、景気は良くならないのである。

法人企業統計

投資は、1985年、プラザ合意を受けて急速に上昇し1991年で頂点に達して一気に崩壊をしている。2003年に底を打ったかに見えた投資もリーマンショックによって再び下げに転じた。この傾向は、土地に対する資金需給により顕著に表れている。

投資の基本は、事業計画である。

現代経済は、投資をして、投資によって得た収益によって投資した資金を回収したうえで費用を捻出する事で成り立っている。投資した資金を回収する為には、一定の時間がかかる。その間、適正な収益を維持し続けなければならない。

一定期間、収益を維持し続けるためには、綿密な計画を基にしなければならない。

投資は、企業や産業の基盤を形成する。初期投資計画の中に組み込まれた瑕疵は容易に改善できない。何年、何十年もたった後それらの瑕疵によって窮地に陥る事もある。

投資とは、思想である。投資は、事業構想を具現化したものである。故に、事業計画そのものが思想なのである。

投資には、人、物、「お金」、即ち、人的投資、物的投資、資金投資がある。

また、経済には、生産、分配、消費の局面があり、各々の状態を予測して計画を立てる必要がある。

投資資金は、将来の収益を担保して調達される。必然的に投資家には、事前に収益見通しや計画が示されなければならない。

事業計画は収益計画から始まる。ある程度、収益が見込まれたら資金計画が立てられなければならない。資金は、事業規模を制約するからである。

資金の見通しが立ったらいよいよも設備投資である。また、同時に人員計画を立てる必要がある。

この様に、事業計画は、複合的で、総合的なものでなければならない。

投資は、資金を長期間寝かす。投資は、固定費を生み出す。投資資金に対する返済は、待ったなしである。ある程度の期間で営業が軌道に乗らなければ、自転車操業になり。資金繰りに窮する事になる。

投資は、基本的には、支出行動だという事を念頭に置いておいてほしい。

事業の始まりはすべて支出である。故に、支出に備えてどれだけの資金を準備しておくかが、事業の成否のカギを握っている。可能な限り、多くの資金を集めればいいという訳にはいかない。なぜならは、資金には、金利という費用が掛かるからである。この金利の存在が、事業を成り立たせてもいる。金利は、本来、事業の尺度となる。

金利は、利益を測る尺度であると同時に時間を測る尺度でもあるからである。

投資は、資金の運用なのである。

投資は、資金調達と一対になって考えなければ評価はできないし、実態も理解できない。

投資は、支出として現れる。故に、投資が実行された場合は負の値として現れる。負の値は、正の値と合わさって調和する。

その正の値を生み出すのは、負債と資本である。

負の値というのは、資金の不足を表してといる。また、投資は、正の値として貸し方に資産を形成する。対極に負債、あるいは、資本の裏付けがなければならない。

そして、投資の効果が実現された場合、収益として収入に反映し、減価償却費として費用に計上される。

ただ、実際の資金の動きは、投資資金と回収計画という実体的な動きになる。

投資では、資金計画が基本となる。資金計画は、事業計画のインフラストラクチャーである。

投資は、全ての産業の基本である。あらゆる事業は、投資行為に始まる。何に対してどの様に投資をするかが事業の根本なのである。

資金の流れも投資から始まる。資金は、投資を通じて市場に供給されるのである。投資の中でも、主として公共投資によって貨幣は市場に供給される。

投資キャッシュフローは、生産手段に対する現金収支を表している。投資キャッシュフローは、長期的「お金」の働きを示し、基本的には貸し借りに基づいている。つまり、投資の裏側には、何らかの貸借取引、あるいは、資本取引の裏付けがなければならない。

そして、営業取引との整合性は、減価償却費によって取られている。

営業キャッシュフローは、日常の現金収支、すなわち、短期的「お金」の働きを表し、売買取引を基本としているのに対して、投資キャッシュフローは一時的資金の出入りを表している。

この様な一時的、巨額の資金の動きと経常的現金収支の間を調節し、「お金」の過不足を均しているのが財務キャッシュフローである。財務キャッシュフローと投資キャッシュフローは、貸し借りに基づいている。

経済全体から見て営業キャッシュフローそのものは、「お金」の供給量を増やしたり、減らしたりはしない。なぜならば、営業キャッシュフローは、売買取引を基礎としているからである。

「お金」の流通量は、「お金」の供給量と回転数の積である。つまり、「お金」の流通量を増やすためには、供給量を増やすか、回転数を増やすかしかない。供給量を増やす取引が貸し借りであり、回転数を増やす取引が売り買いである。

お金の供給に直接かかわっているのが投資である。投資が増えないと市場に実際的に流通する「お金」の量は増えない。

投資は、資金調達から始まる。資金調達は事業家の資金の調達力に依存している。資金の調達力は、手持ち資産と将来の収益を担保する事で決まる。

今日、投資が滞っているのは、金利が低いからでも事業意欲がないからでもない。資産価値の低下と、過当競争によって将来の収益が見込めないからである。いくら金利が安くても事業意欲があっても収益が見込める事業でない限り投資はできない。

この点を勘違いしている。景気をよくするためには、市場に資金を呼び込む必要がある。投資が活発にならなければ景気は活性化できないからである。

いくら、金利を下げ、金融を緩和しても、公共投資をしても、それだけでは景気はよくならない。収益が見込めるような市場環境にする事が肝心なのである。景気をよくするためには、金融政策や財政政策だけでは限界がある。市場構造を変革する様な経済政策が必要なのである。

投資には、物的投資と金融投資がある。

投資には、二つの形がある。一つは設備投資のような物的投資である。もう一つは、金融投資である。

同じ投資でも物的投資と金融投資では意味合いも働きも違ってくる。

投資は、人、物、「お金」の三つの要素からなる。設備投資等、物的投資を中核とした投資が物的投資である。それに対して金融要素に特化した投資が金融投資である。

なぜ、金融投資をする必要があるのか。

第一に、資金繰り上の動機である。基本的に市場経済は、資金の過不足によって動く。

収入は、変動的で不確実なのに対して支出は、一定していて確実性が高い。

支払いが滞れば、経済主体は、破綻する。故に、一定の資金を、常時、準備しておかないと不要不急の支出に対応できなくなる。一番流動性が高いのは、現金だが、現金は、そのままにしておいても時間価値を生まない。流動性の高い資産を運用する事で、資金需要に備える事を目的として金融投資はされる。

第二は、単純に企業価値を高める事である。自分の弱点を補い、足らない技術知識を得る事を目的として買収、提携などが金融投資を成る。

第三に、時間の短縮である。研究開発や市場開拓、販売技術、ブランドの確立には、長い時間を要する場合がある。この時間を省力する為に企業買収をする。研究開発や市場開拓、市場技術の取得などに要する費用が金融投資を生むのである。

金融投資は、目的によって性格や対象に違いが出る。故に、金融投資を分析する為には、金融投資の目的を明らかにする必要がある。

金融と言うのは、資金調達である。つまり、資金調達の部分に特化したのが金融投資と言える。一般に株式会社の資金調達は、株と借金である。金融投資は、財務の延長線上にあると言っていい。金融投資は、決して非難される様な事ではない。ただ、状況を見極めないと痛い目にあう。一歩間違うと投機的な投資となる。

経済が成熟するにしたがって物的投資に変わって金融投資が重視されるようになる。

物的投資である設備投資は、設備の稼働率に左右される。一度投資したらその資金は、収益をあげないと回収できなくなる。その為に一定期間資金が活用できなくなる。その点金融投資は、事業収益に依存していないから一定の流動性を保持できる。そこが魅力である。

金融投資が脚光を浴びたのは、ニクソンショックで円高傾向が定着し、二度の石油危機によって高度成長が終焉し、プラザ合意によって円高不況に陥った時である。本業で収益を上げられなくなった分、金融投資(財テク)によって補おうとしたのである。それがバブルを引き起こす直接的原因となった。バブルと言うのは、資産インフレーションを言うのである。

金融投資は、金融資産を生む。金融資産は、負債と表裏の関係があり、負債と一体である。負債が金融資産を生むと言える。

この点を正しく理解しておく必要がある。投資の資金の一部は、負債による。この負債が金融資産の本となる。投資は、固定資産(固定資本形成)を形成する。負債、金融資産、投資は三位一体の関係がある。

まず投資キャッシュフローは、物的投資は、有形・無形の固定資産の取得、あるいは、売却として現れる。

この様な投資には、初期投資と運転投資がある。通常、物的投資は、一時的に大きな支出があってそれを長時間かけて回収する事になる。それを期間損益では単位期間に振り分ける。それが減価償却費である。

また、資金面からみると物的投資の裏には、資金計画がなければならない。

つまり、物的投資を根源とする投資キャッシュフローは、投資キャッシュフロー単体で成り立っているわけはなく、

この投資に対応するのは、借入金と資本金である。そして、その対極にあるのが減価償却費と固定資産である。また、借入金の中でも長期借入金である。

物的投資は、基本的に負の値として現れる。

物的な投資を実行する為には、資金が必要である。その資金を提供する事によって何らかの権利を得るのが金融投資である。

金融投資は、基本的に貨幣上、帳簿上の取引であり、物的な裏付けを必要としていない。ただ、資金的なリスクを負う事になる。

金融は、資金の貸付や回収による現金収支や有価証券、投資有価証券の取得や売却による現金収支である。金融投資の裏付けは、金融資産という形で表れされる。

金融投資の根本は、事業構想にある。合従連衡によって企業価値を高める事が目的である。

産業や事業の事業価値が計算できなければ、資本投資をする意義がない。

金融投資も、投資の一種である。金融投資は、資本の本質に関わっている。

つまり、企業価値を何に求めるかによるからである。

買収や事業提携は、時間を買うと言われる。新規に事業を興すよりも迅速に人材や技術、知識、ノウハウ、ブランド力を手に入れられると考えるからである。

投資は、資金需要の重要な部分を構成している。

資金需要は、固定資産投資と運転資本からなる。

固定資産投資には、初期投資と運転投資がある。初期投資が減価償却費の源になる。

資本は、初期投資と密接に結びついている。

初期投資は、固定資産形成として現れる。

初期投資は、爾後の経済の状態を拘束する。初期投資によって固定費が形成されるし、資本と負債の関係の原型が形作られる。

また、初期投資は、資金調達の根底を成す。

初期投資は、根本は物的生産手段に対する投資を言う。物的生産手段とは、設備であり、土地である。

故に、物的投資に対する投資キャッシュフローは、固定資産の増減として現れる。

金融投資と雖も、この物的投資を前提として実行される。本来投資には、実体が伴っていなければ成功しない。つまり、根本の事業に対する理解がなければ資本取引は成功しない。

本来の投資は、生産手段に対する資金投下し、経常収益によって投資資金を一定期間かけて回収する事をさすが、収益が見込めなければ、保有資産を活用して保有利得を得ようとする。それは、投資の質を変えてしまう。基本的に金融投資は、貸借上の取引であって損益に反映されないからである。つまり、ストックでの遣り取りであってフローには影響を与えないのである。

そのような投資は、付加価値を生み出さない。

金融資産の額と負債とは一致している。即ち、金融資産と負債は、表裏の関係にある。

また、負債は、固定資本に転化される。

投資は、固定資本を形成し、金融資産と負債の源になる。そして、これらが純資産を生み出す。

2000年以降、急速に貸出金が減少している。それに対して現金・預金が増加している。

また、債務証券(国債等)が比率を高めている。

国民経済計算書

部門の金融資産は、部門の負債と対称関係にある。重要となるのは、内訳である。

国民経済計算書

国民経済計算書

資産と負債は、対称関係にある。部門間の構成の差が資金のフローとストックを生み出す。

部門間の構成の差は、資金の過不足を生み出す。単位期間の資金の過不足が累積してストックを形成する。

純貸出(+)純借入(-)

国民経済計算書

基本的に部門間の差は、分配に基づくために、構成比率が重要となる。

貸付金の動向は、金融機関からの貸付金が圧倒的に多く、海外からの投資も増えているのがわかる。それに対して貸付先としては、一般政府と金融機関が増えている。

純貸出(+)純借入(-)

国民経済計算書

株式の残高は、どの部門からどの部門に対して投資されているかを表す。

部門間の株式残高の状態を見ると投資の流れが透けて見える。

純貸出(+)純借入(-)

国民経済計算書

金融と非金融法人が家計、非金融企業法人、金融機関、一般政府、海外から株による投資を受けているのがわかる。

2000年以降、海外からの株式投資が増えているのがわかる。

国民経済計算書

投資に対する考え方

投資は単なる願望だけで決められることではない。

投入した資金が回収できるかどうかが決め手になる。

資金を回収する当てがない事に誰も「お金」を出しもかしてもくれないのである。

投資の裏には、資金調達がある。投資は資金運用でもある。

投資は、資金を調達して自前で生産する場合と、設備そのものを借りる二通りの手段がある。

家を買うのと、借りるのとの違いはどこにあるのか。それは投資を決める決定的な要素でもある。

投資を決定する重要な要素は、金を借りて投資するか、物を借りるかである。

家を買うか、借りるか、それは住宅投資を占う大事である。

利益は、収益から費用を引いた値である。

収入と支出との間に時間的なズレがある。

期間損益は、収益と費用、利益によってお金の働きを測る。減価償却費は費用である。

投資は、元金、借入金、支出、収入、残高で測る。支出には、借入金の元本や納税資金も含まれる。

この損益と現金収支には。時間的なズレがある。

そして、利益が上がっていても資金が不足する事があれば、利益は上がっていないのに、資金が不足する事がある。

それを見極めないと投資効率は測れない。そのために必要とされるのが投資キャッシュフローである。

投資を決定するのは、投資な対してどれくらいの支出があり、それをどれくらいの期間得られる収入によって回収できるか。それが問題なのである。

回収する見込みがなければ投資は控えられる。

問題は、投資に見合うだけの収入が得られるか否かである。

駅前のコンビニ店は結構繁盛していた。繁盛していたから店員を増やし、店を改装したり、広げたりする。しかし、競合店が繁盛しているのをみて出店してきた。そうなると市場の大きさはそんなに急に広がるわけではないのだから、市場全体の売り上げが急に伸びるわけではなく。結局、客の奪いになる。初期投資は固定費となるから、売上の増加を見込んで先行投資した店は不利になる。

人件費が安くて設備投資に資金がかからない、為替も相対的に安ければ、それだけで競争力がある事になる。

後発で賃金が低く、開発資金のいらない設備投資ができればそれだけで、先端を走っている国を追い越す事ができるとしたら・・・。

投資に金がかからないというだけで競争力があるのならば、誰も先行投資をしなくなるだろう。

経済は、生産する事だけを意味しているのではない。働くことも、収入を得る事も、消費する事も同時に意味しているのである。

人気内商店を作り、無人工場ばかりを作れば、人は働いて収入を得る術、手段を失うのである。

経済の質は、本来多様性に求められるべきものである。

しかし、生産効率を優先し、大量生産に依存すれば、生産物の質は、画一的なものになる。

同じようなものを同じように作れは生産効率は上がるからである。

しかし、経済に求められるのは、価格ではない。価格は、基準の一つに過ぎない。

競争は、本来、何を競うべきかは、何を人々は求めているかによる。

価格は象徴にすぎない。価格が象徴しているのは何かである。

サービスを競うのか、品質を競うのか、性能を競うのか、デザインを競うのか、味を競うのか、安全を競うのか、居住性を競うのか、何を競うかが問題なのである。それらを価格のみに集約したら、価値の本質は失われてしまう。

価格を競うべきか、質を競うべきか、人々の必要性や要望に応える事を競うのか。それこそが経済の問題なのである。

単に、価格だけで競争する事になれば、質やサービスの劣化を招く。それが経済である。

都市の建物から装飾が失われる。装飾は、生産効率を削ぐからである。しかし、何の装飾もない建物を人々は求めているのか。

我々は、無味乾燥の町に住んではいないか。

雑然としてはいるが、人々の生活の匂いがした街が消え、真四角で飾り気のないビル群にとってかわられようとしている。

心を込めて手作りの料理より工場で大量生産され、画一された味の料理を安いからと言って人々は求めるであろうか。しかし、今や家庭料理は失われ、町の小料理屋も消え、工場生産された食料に支配されようとしている。

人々は知らず知らずのうちに家畜化されようとしている。

現代の自由は、家畜の自由に過ぎない。野生の自由ではない。

単に大量に安価な製品が手に入れられることを豊かだと言うのか。

それはかえって貧しいのではないのか。

物的投資と資金、償却

投資に基本は、生産手段である設備に投資し。設備投資にかかった資金を収益の中から返済していく。

問題は、長期借入金の返済が、損益上に計上されない事である。

貸借、資本取引は、国民経済計算書においても資本移転と見なされ、直接的に付加価値に影響を及ぼさないとされる。しかし、現実の経済では、企業の命運を左右する大事である。資本移転と雖も約定に定められている以上、約束を違えたり、返済が滞れば、経営の継続は、保障されない。

収益が一定期間維持されなければ投資にかかった資金は、回収できなくなり。資金が続かなくなり倒産する。

一見、売上が好調に見える企業が倒産するのは、資金繰りに失敗するからである。

資本移転は、付加価値、損益上には現れないが、資金繰りに決定的に影響を与え最悪の場合、黒字倒産を引き起こす。

国家次元となるとバブルの原因となり、また、バブル崩壊後に水面下の経済構造に損傷を与える。貨幣価値や資産価値を希薄化する事もある。

故に、資本転移で付加価値上に表れないからと言って舐めてかからない方がいい。

致命的な欠陥になる恐れがあるからである。

バブルも問題だが、もっと深刻なのは、バブル崩壊後。市場の地下構造に潜む傷跡なのである。

表に現れない不良債権が時限爆弾の様に時間を経て破裂する事で、企業のみならず産業の土台を吹き飛ばしてしまう事さえあるのである。

通常、民間企業は、資金繰り表を作成して資金ショートしないよう細心の注意を払っている。

投資の基礎は、物的投資と投資資金の調達、そして、償却からなる。

これらは、初期投資の段階に明らかになる。

設備投資の償却は、設備の操業度に比例する。

投資で決定的な役割を果たしているのは資金調達であり、資金調達の手段である。

これは、設備投資に限らず、住宅投資や公共投資も同様である。資金調達や資金源を考えずに投資する事は、最初から経済的に破綻している。

一般に資金調達には、借入、借金によるもの、資本的手段によるもの、収益によるものがある。

そして、資金調達には費用が掛かる。その費用の性格が投資に重大な影響を与える。

投資に関わる支出は、投資した段階で確定する。そして、固定費となるのである。

固定費には、設備に係る部分と人件費、即ち、人に係る部分がある。

設備投資の中で借入金に頼った部分は、名目的費用であるから、約定に従って確実に発生する。支出が滞れば経営が破たんする。

それに対して、収益、運転資本、利益は、不確かなのである。収益は、市場環境によって変化する。需給が決定的な働きをする。また、一定ではなく、絶え間なく変動している。収益には、周期的な変動がある場合もある。また、事故や災害の様な一時的な出費もある。

確かなのは、支出であり、不確かなのは、収入である。

だからこそ利益を不安定となるのである。

投資にかかった費用は、固定費として費用の枠組みを作る。

収益の安定を求めれば目先の利益を追う事は得策ではない。

かつては、製造業界が強くて定価販売が常態であった。しかし、大量生産によって大量の製品が市場に流れ込んだ結果生産者側は、自分で自分の首を絞めていしまった。

多くのメディアやは、正義感ぶちて安売りを推奨する。利益を上げる事は罪悪であるかのごとくである。

ではなぜ、市場経済は成り立っているのか。それは、巨額の設備投資をしたらそれは、長期間かけて回収しなければならず。その為には、ある程度長期間収益を保たなければならないからである。

投資は、明確な目通しと収益予測に基づいて為されなければならない。

投資の結果は、固定資産増減として現れる。

損益勘定においては、設備の償却は、減価償却として現れる。しかし、現実の現金収支は、長期負債の返済として現れる。

つまり、現金収支と期間損益の違いは、長期借入金と固定資産、そして、現償却費の動向として現れる。

まず第一に言える事は、長期借入金は91年から設備投資は、92年から減少に転じているのに対して減価償却費は、2008年まで一定の水準を保っていたという点である。それがリーマンショック時から減少している。

投資は、全体の動きと個々の産業の動きとは違う。

産業は、生産物や市場の影響、産業構造によって投資に対する姿勢に違いがある。

経済の変動に対する産業の反応を一律的にとらえていると経済に対する判断を誤る。

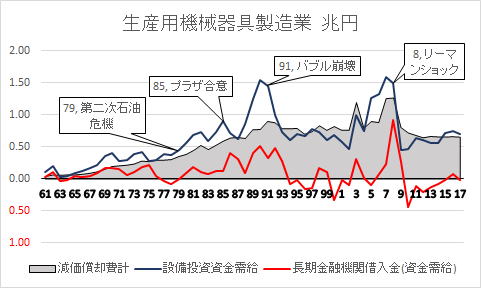

生産用機械器具製造業は、受注生産であり、経済変動の影響は、真っ先に受けると言われている。実際、バブル崩壊やリーマンショックの影響の両方を受けている。

電気機械器具産業は、バブル崩壊後も何度か立て直しを計ったが2000年を境に力尽きたように見える。

電力業界は、東日本大震災の影響をもろに受けたのが借入金に現れている。

不動産業は、プラザ合意とバブル崩壊の影響が色濃く出ている。

建設業もバブル崩壊の影響を強く受けているが、それでも不動産業界よりましである。

建設業は、バブル崩壊後金融危機の際に一時的に借り入れを増やした後、急速に借入金を減らしている。

借入金限度額の基礎となる数字に、長期借入金を減価償却費と当期純利益の和で割った値がある。

それは、当期純利益で長期借入金を返済するために必要な年数を意味する。

投資の返済の原資が減価償却費と税引き後利益の中から返済されている事を暗に示している。しかし、税引き後利益も配当や役員報酬に向けられれば、借入金の返済資金を維持する事が出来なくなる。内部留保を積む理由がそこにある。

簡単に内部留保を取り崩して株主の配当や従業員の給与に還元しろとか、税をかけろという意見が聞かれるが、それは、投資の仕組みがわかっていないからである。

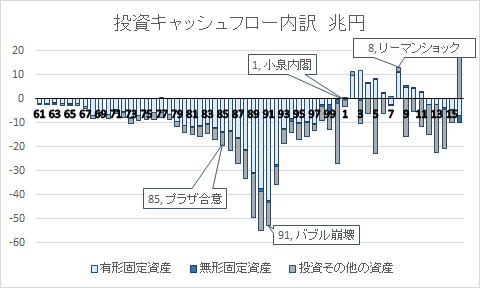

投資キャッシュフローの動き

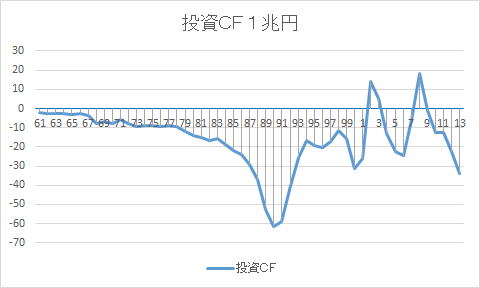

投資キャッシュフローを見ると投資は、は、オイルショック後83年いったん低下するがその後バブルのピークである89年~90年にかけて急上昇した後、93年にかけて急落し、その後97年から2000年にかけて急上昇したと思ったら2001年に急落しまた上昇してと荒っぽい動きを見せている。

問題は、投資のどの部分、すなわち、物的投資の部分によってこのような乱れが生じているのか、資本投資によって乱れが生じているかである。

尚、投資は、支出項目だという事を忘れてはならない。

投資は、物的投資と資本的投資がある。

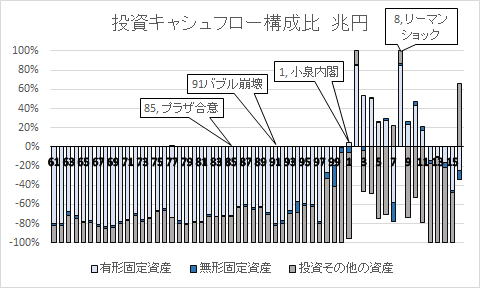

投資対象が、固定資産から無形固定資産、投資その他の資産へとバブル崩壊が急速に転移しているのがわかる。

それは、投資が物的投資から、資本的投資への変質している事を意味する。

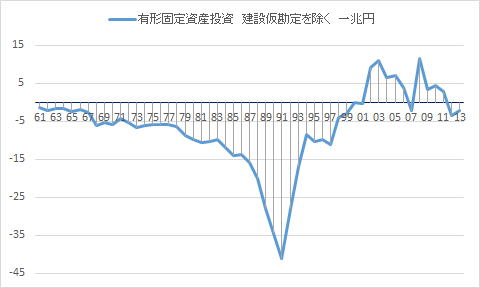

設備投資は、調査対象年度中の有形固定資産(土地を除く)増減額+ソフトウェア増減額+減価償却費+特別償却費の計算式によって計算される。

まず、有形固定資産の増減を見てみる。

この有形固定資産を補う形で資本投資がある。

資本投資は、設備投資よりも流動性が高く、金融資産より流動性は低い。

法人企業統計に基づいて作成

1991年バブル崩壊後徐々に有形固定資産に対する投資が減少し、2000年には、前年を割り込むようになったのがわかる。投資の構成も有形固定資産から無形固定資産へと、つまり、設備投資から権利や有価証券へと変化しているのが読み取れる。

設備投資は、有形固定資産の増減(土地を除く)に減価償却費と特別償却費を足した値を支出であるからマイナスしたものである。

それに対して投資キャシュフローは、有形固定資産の増減額に無形固定資産の増減額、投資その他の資産の増減額、投資有価証券の増減額を足してマイナスにしたものである。

実物投資は、設備投資に在庫投資の和である。

実物投資は、物的投資の総量を意味している。物的投資は、固定資産を形成する。同時に評価勘定であり、実体は相場に基づいて変動している。

実物資産は有形固定資産であり、無形固定資産は、別勘定である。つまり、サービス業などで財が無形なものは実物投資は小さくなる。

土地に対する投資、すなわち、土地の残高は、バブル崩壊後横ばい状態である。土地の残高の増減は、バブル崩壊を受けて急速に縮小している。

法人企業統計

バブル崩壊後の土地の残高は、横ばいだか、それは、土地の実勢価格を反映したものではなく。簿価を反映したものである。

故に、地価の実勢価格が上昇している時は、含み益が生じ、地価が下落している時は含み損が生じる。

ただ、簿価は、地価の上昇に比例して上昇するが、下落時には、地価の実勢価格を反映できない。

故に、「含み損」が経済に与える影響はなかなか読み取れない。

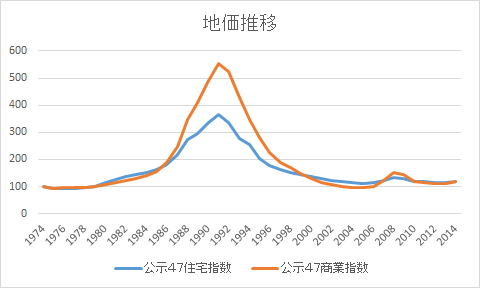

ダウ式とよばれる連続性維持の為の調整を行った47都道府県の地価公示の最高価格地(住宅地・商業地)の平均価格の指数である。

昭和49年1月の地価公示47都道府県の最高価格地の算術平均より算出を開始し,昭和49年の平均価格を100として各都市の平均価格について指数化を行った。

投資に対してどれくらい収益が見込めるか

収益の見込めない投資は、経済的に維持できない。しかし、収益は、予測不可能なのである。それが投資を難しくしている。

投資、すなわち、支出したお金に対してどれくらいの収入が見込めるか、それを測る基準が収益である。収益は、基準であって収入そのものではない。収益に対応するのが費用である。費用は、支出を測る基準であって、支出そのものではない。

投資と言うのは、将来の収益を担保している。収益が見込めなければいくら金利が低くても事業家は、投資に対して慎重になる。

今日、ゼロ金利なのに事業家が投資に慎重になるのは、収益が見込める事業が見当たらないからである。

だからこそ、市場調査が重視されるのである。公益事業は、利益を前提としていない。その為に、顧客や市場と言う概念に乏しい。投資対効果、費用対効果と言った資金の活用を顧みる事がない。

公共事業も行政サービスも対価性がなく、経済性が望めないのである。

投資の効果に対する評価の仕方は、投資に対する考え方を反映している。投資の経済性を評価する手法には、回収期間法、投下資本利益法、正味現在価値法、内部利益法等がある。

回収期間法は、文字通り投資した資金を回収する期間に基づく考え方である。投資した設備の効用がある期間にどれ帰来の利益を上げる事が出来るかを計算するのが投下資本利益法である。正味現在価値法は、時間価値から現在価値を導き出す手法である。内部利益法は、正味現在価値法と基本的には、同じ考え方に立っている。

いずれにしても投資は、時間価値の捉え方が鍵を握っていることがわかる。

投資は、初期投資と運転資金からなる。

初期投資は、生産手段に対する一時的支出を言う。初期投資の在り方は、産業の基本的基盤、性格付けをする。

初期投資に大金をつぎ込む産業とほとんど資金のいらない産業がある。

初期投資が大きい産業は、必然的に減価償却費も、物的固定費も大きくなる。

固定費がかかる産業にも労働集約的産業と資本集約的産業がある。

物的投資が大きい産業と人的投資が大きい産業は、そもそも、産業の本質が違う。

一緒くたにして処理する事はできないのである。

一体、自分達の投資に対してどれくらいの見返りが期待できるか、それを明らかにする事が現在の事業家に求められている事である。そこに会計制度の目的もある。

この事からも、収入と収益、支出と費用とを如何に結びつけるかがキャッシュフローを見る上での要諦となる。つまり、投資、即ち、支出に対してどの程度の収入が見込めるかが鍵を握っており、それは費用対効果によって測られているからである。

全体としての支出がどれくらいの収入をもたらすか、それを単位期間に割り振った値が費用対効果として表現されるからである。

初期投資は、費用の固定的部分を構成する。それ故に、減価償却費は、固定費を形成するのである。それは費用の骨格となる。

投資キャッシュフローの経済全体に与える影響を知る為には、経済において投資がどの様な働きをしているかを明らかにしておく必要がある。

現代経済学の一番の問題は、経済的事象を貨幣の動きからのみ捉えようとしている事にある。経済は、生きる為の活動であり、実体は、人と物の動きにある。お金は、人と物を映し出す影なのである。影だからこそ、実体を余すところなく映し出すが影は影なのである。

経済は、生きる為に必要な資源を必要なところに必要なだけ配分する事を目的としている。

法人企業統計

非営利団体や公共に属する者の中には、営利性や利益に対して否定的であることが多い。それが行政改革や財政の健全化を阻んでいる。公益事業は、儲けなくっていいんだという間違った認識がある。少なくとも公益事業は税金によって成り立っている。

役所、即ち、行政機関が間に介在する事で、納税者と投資との間に距離が生じる。その距離が経済性に対して鈍感にしてしまっている。それは、単に金銭的問題と言うよりも意識の問題である場合が多い。

投資が成り立つ為には、一定期間収益が維持できる市場環境が前提となる。それ故に、不当廉売は規制されてきたのである。

無原則な規制緩和は、収益を圧迫し、投資を抑制する。

先行投資をした企業にはも創業者利得がある程度認められる必要がある。

キャッシュフローで投資と関係あるのは・・・。

投資と投資キャッシュフローは同じではない。投資キャッシュフローだけでは、投資の働きや効果を明らかにする事はできない。

投資対効果を知るためには、投資とキャッシュフローの関係を明らかにする必要がある。さもないと投資キャッシュフローの意味を理解する事もできない。

実際の投資に関係する勘定は、第一に、固定資産である。第二に、減価償却費、第三に、長期借入金、第四に、金利。第五に利益。第六に内部留保である。

この様な勘定科目に現れる数値を見ると経営の実態は見えてくる。

投資に係る資金は資本移転である。基本的に付加価値と関係ない。投資しただけでは経済成長に寄与しないのである。投資そのものは固定資産の増減として表される。

キャッシュフローと投資との関係が見えにくいのは、投資が長期的資金の働きの結果だからである。長期的資金は、貸借、資本取引として計上される。

投資の効果は、長期間に分けて処理される。費用としては、減価償却費として、キャッシュフローは、長期借入金の返済となる。しかし、費用と借入金の元本の返済は、直接的に結びついているわけではない。

投資キャッシュフローと財務キャッシュフローは、表裏の関係にある。

キャッシュフロー上、投資と先ず関係するのは、固定資産の増減である。

固定資産増減は、固定資産が増えた場合は、投資キャッシュフローとして処理されるが、減った場合は、営業キャッシュフローとして処理される。ここにも投資キャッシュフローの性格が表れている。

次に、費用と言う面からすると減価償却費である。

設備投資の対象は基本的に固定資産である。固定資産には、償却資産と非償却資産があ。

投資は、償却資産である設備と非償却資産である土地を対象として行われる。

また、資金という観点からすると資金調達の手段に大きく影響される。そして、財務キャッシュフローに反映される。

長短借入金の増減と、資本の増減として現れる。

つまり、資金の調達源として借入と増資が考えられるからである。

ここで重要なのは、減価償却費にたいする一般的な誤解である。減価償却費は、一般には、支出のない費用とされているが、それは、表面的な事で、実際は、長期借入金の元本の返済が対応している。この長期借入金と減価償却費、そして、資本が微妙に絡み、さらに、収入と収益、所得が絡んで税の問題に結びつく。税の問題は利益とも関係してくる。

法人企業統計

投資キャッシュフローは、一般に負の数値で表される。それは、投資が固定資産の対極にあって支出を前提として成り立っているからである。

そして、対象となる固定資産の性格に依って投資キャッシュフローの性格も制約される。

高度成長と投資の関係

日本は、戦後何もないところから出発した。焼け野原から再建したのである。この点を抜きに戦後の経済を語る事はできない。

現代経済は、成長を前提とした拡大市場を基礎として考えられている。

しかし、市場は一定ではない。産業や商品には、ライフサイクルがあるのである。市場の状態や環境に合わせて経済の有り様を変えていかないと経済は上手く機能しなくなる。

ところが、経済に携わる人の多くは、拡大成長、増収増益を状態だと言う認識に立っている。だから、市場が成熟し、飽和状態になると途端に活力を失い。横ばい状態から縮小期になると途端に景気後退とか、恐慌と言った深刻な問題を引き起こすのである。

市場が成熟し、或いは衰退期に入ったら、縮小や減退に合わせた施策をとり、又仕組みも市場環境に適合した物に変える必要があるのである。

資金は、連鎖的取引によって市場に流通する。連鎖反応が継続的に続くような取引は、市場を活性化する。

取引の連鎖のは以後には、ある主体の収入は、相手となる主体の支出であり、収入を裏返すと支出であるという関係が隠されている。同様に、買いは売り、売りは買い。貸しは借り、貸しは借りと言う関係が隠されている。

さらに、支出は収入を素となる。収入は支出の原資となると言う関係に裏付けられ。一つに取引が他の取引を誘発する事によって取引の連鎖が生じる。

一つの取引、例えば、売りは買いと裏腹にある。売り買いは一対で成り立つ取引である。つまり、取引の連鎖は、二重の働きによって引き起こされるのである。

取引の連鎖に結びつくような投資は、全体の所得を引き上げるが、単発的、散発的取引は、資金の恒常的流通には必ずしも結びつかない。故に、建設のような単発的、散発的投資は、景気のカンフル剤、起爆剤になり得ても恒常的に景気を下支えする事は難しい。

投資の効果で重要なのは、取引の連鎖の速度と拡散範囲である。