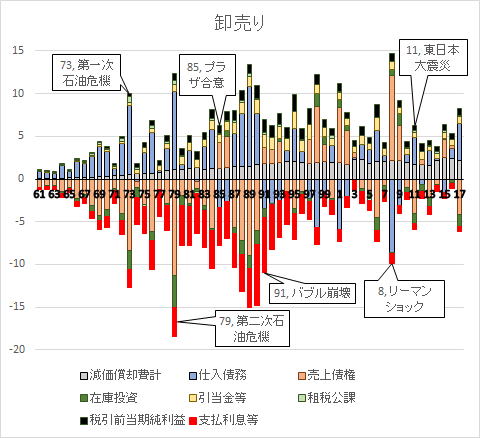

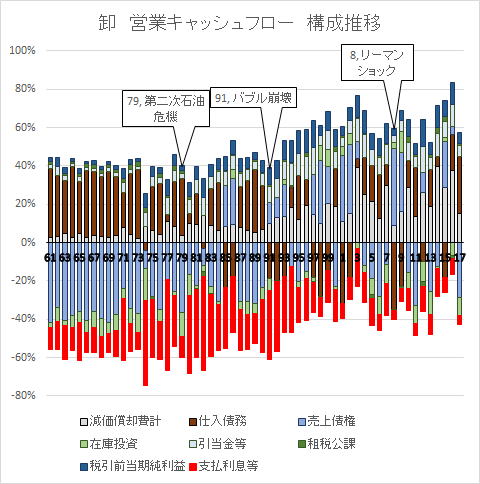

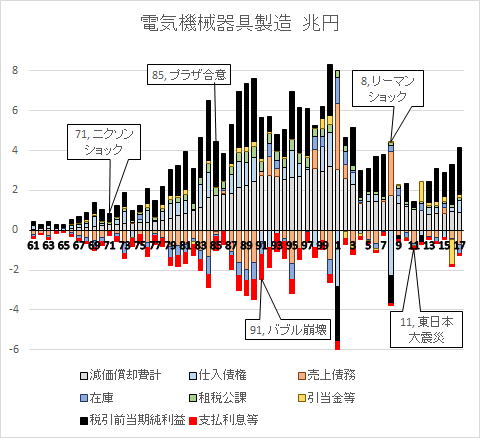

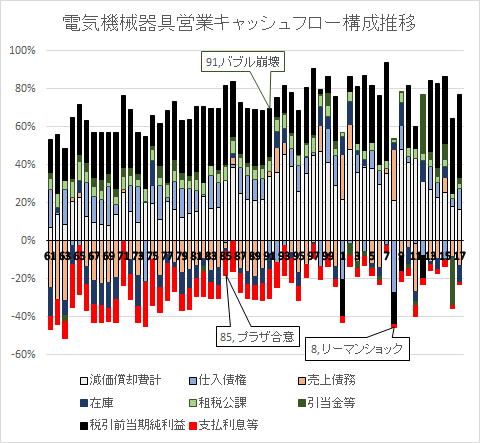

![]()

| 回帰統計 | |

| 重相関 R | 0.97 |

| 重決定 R2 | 0.94 |

| 補正 R2 | 0.92 |

| 標準誤差 | 2.02 |

| 観測数 | 15.00 |

| 自由度 | 変動 | 分散 | 観測された分散比 | 有意 F | |

| 回帰 | 3.00 | 699.31 | 233.10 | 57.27 | 0.00 |

| 残差 | 11.00 | 44.77 | 4.07 | ||

| 合計 | 14.00 | 744.08 |

| 係数 | 標準誤差 | t | P-値 | 下限 95% | 上限 95% | 下限 95.0% | 上限 95.0% | |

| 切片 | 8.76 | 4.17 | 2.10 | 0.06 | -0.41 | 17.93 | -0.41 | 17.93 |

| 減価償却費計 | 1.76 | 0.42 | 4.17 | 0.00 | 0.83 | 2.68 | 0.83 | 2.68 |

| 運転資金 | -0.17 | 0.10 | -1.73 | 0.11 | -0.40 | 0.05 | -0.40 | 0.05 |

| 支払利息等 | 0.07 | 0.38 | 0.19 | 0.86 | -0.78 | 0.92 | -0.78 | 0.92 |

| 回帰統計 | |

| 重相関 R | 0.96 |

| 重決定 R2 | 0.92 |

| 補正 R2 | 0.88 |

| 標準誤差 | 2.67 |

| 観測数 | 10.00 |

| 自由度 | 変動 | 分散 | 観測された分散比 | 有意 F | |

| 回帰 | 3.00 | 483.85 | 161.28 | 22.58 | 0.00 |

| 残差 | 6.00 | 42.86 | 7.14 | ||

| 合計 | 9.00 | 526.70 |

| 係数 | 標準誤差 | t | P-値 | 下限 95% | 上限 95% | 下限 95.0% | 上限 95.0% | |

| 切片 | -27.79 | 24.60 | -1.13 | 0.30 | -87.98 | 32.40 | -87.98 | 32.40 |

| 減価償却費計 | 2.35 | 0.59 | 4.00 | 0.01 | 0.91 | 3.78 | 0.91 | 3.78 |

| 運転資金 | -0.06 | 0.07 | -0.78 | 0.46 | -0.23 | 0.12 | -0.23 | 0.12 |

| 支払利息等 | -0.24 | 0.20 | -1.18 | 0.28 | -0.74 | 0.26 | -0.74 | 0.26 |

| 回帰統計 | |

| 重相関 R | 0.57 |

| 重決定 R2 | 0.33 |

| 補正 R2 | 0.12 |

| 標準誤差 | 4.95 |

| 観測数 | 14.00 |

| 自由度 | 変動 | 分散 | 観測された分散比 | 有意 F | |

| 回帰 | 3.00 | 118.03 | 39.34 | 1.61 | 0.25 |

| 残差 | 10.00 | 244.97 | 24.50 | ||

| 合計 | 13.00 | 362.99 |

| 係数 | 標準誤差 | t | P-値 | 下限 95% | 上限 95% | 下限 95.0% | 上限 95.0% | |

| 切片 | 47.23 | 26.25 | 1.80 | 0.10 | -11.26 | 105.71 | -11.26 | 105.71 |

| 減価償却費計 | 0.30 | 0.49 | 0.62 | 0.55 | -0.78 | 1.39 | -0.78 | 1.39 |

| 運転資金 | 0.13 | 0.14 | 0.93 | 0.37 | -0.18 | 0.43 | -0.18 | 0.43 |

| 支払利息等 | -2.16 | 1.06 | -2.03 | 0.07 | -4.53 | 0.21 | -4.53 | 0.21 |

| 物価 | 金利 | 為替 | 所得 | 利益 | |

| 速度 | |||||

| 幅(距離) | |||||

| 位置 | |||||

| 方向 | |||||

| 比率 | |||||

| 時間 |

| 家計 | 企業 | 財政 | 金融 | 海外 | |

| 家計 | |||||

| 企業 | |||||

| 財政 | |||||

| 金融 | |||||

| 海外 |

![]()

![]()

![]()

Copyright(C) 2015.4.20 Keiichirou Koyano