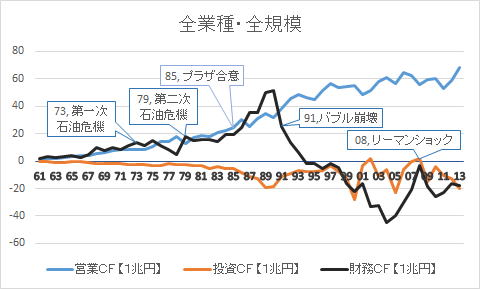

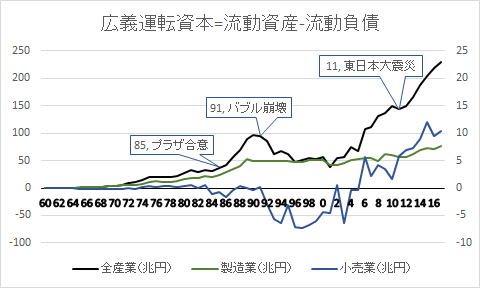

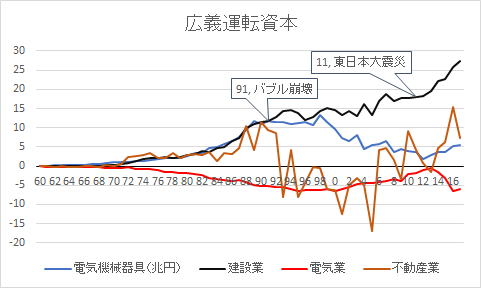

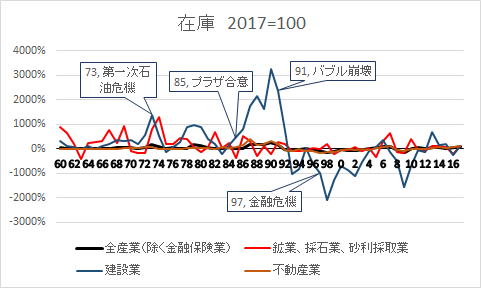

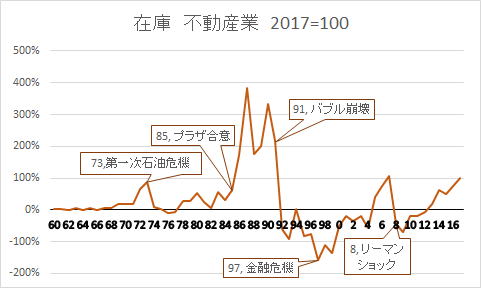

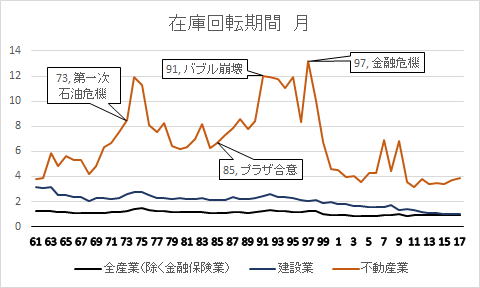

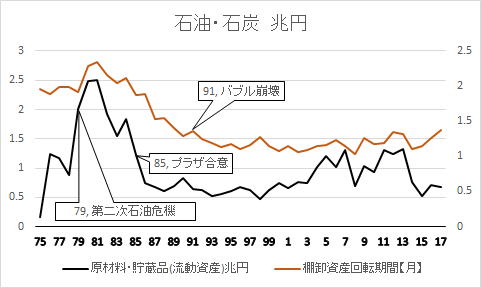

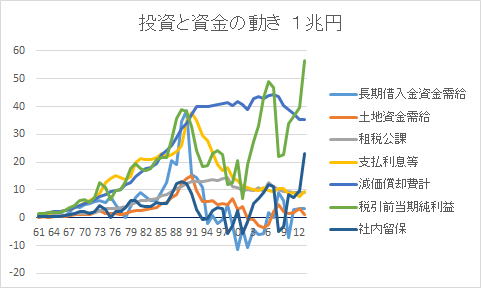

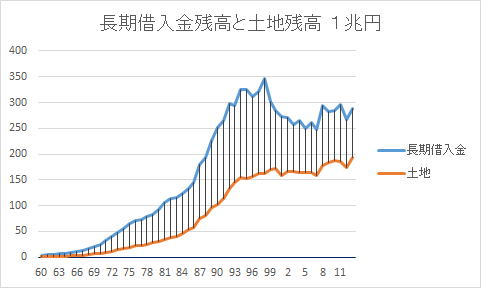

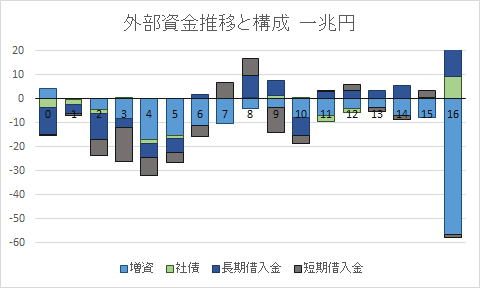

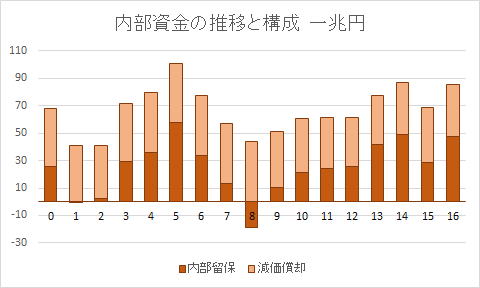

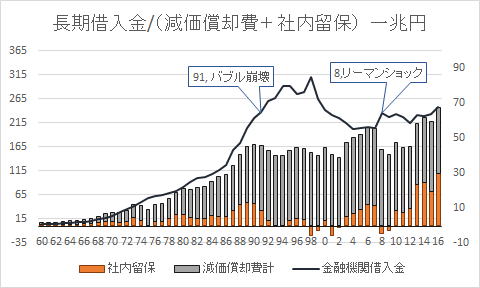

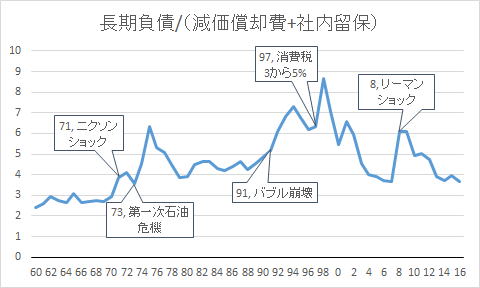

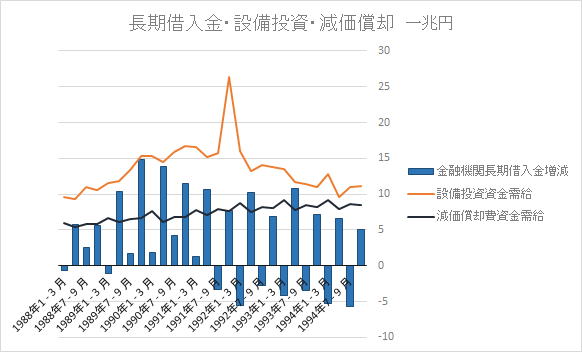

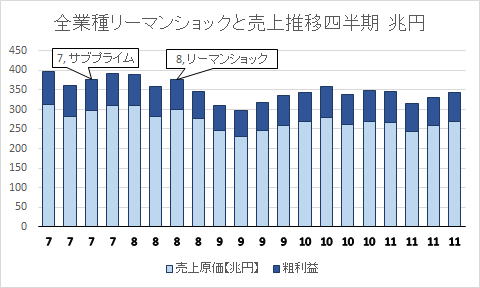

![]()

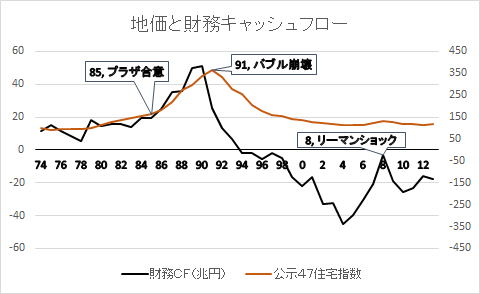

| 1974~2013 | 財務CF | 公示47住宅指数 |

| 財務CF | 1 | |

| 公示47住宅指数 | 0.56 | 1 |

| 1974~1990 | 財務CF | 公示47住宅指数 |

| 財務CF | 1 | |

| 公示47住宅指数 | 0.97 | 1 |

| 1991~2013 | 財務CF | 公示47住宅指数 |

| 財務CF | 1 | |

| 公示47住宅指数 | 0.87 | 1 |

| 年 | 初年度 | 一年度 | 二年度 | 三年度 | 4年度 | 五年度 | 六年度 | 七年度 | 八年度 | |

|---|---|---|---|---|---|---|---|---|---|---|

| 営業CF | 税引き前純利益 | 0 | 0 | 0.5 | 1 | 2 | 2 | 2 | 2 | 2 |

| 租税公課 | 0 | 0 | -0.25 | -0.5 | -1 | -1 | -1 | -1 | -1 | |

| 減価償却費 | 0 | -1 | -1 | -1 | -1 | -1 | -1 | 0 | 0 | |

| 投資CF | 固定資産(土地) | -4 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 固定資産(設備) | -6 | 1 | 1 | 1 | 1 | 1 | 1 | 0 | 0 | |

| 財務CF | 運転資本 | 0 | 1 | 0.75 | 1.4 | 1.9 | 1.9 | 1.9 | 1.9 | 1.9 |

| 長期借入金 | 8 | -1 | -1 | -1 | -1 | -1 | -1 | -1 | -1 | |

| 資本 | 2 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

| 資本(内部留保) | 0 | 0 | 0 | 0.1 | 0.1 | 0.1 | 0.1 | 0.1 | 0.1 | |

| 過不足 | 0 | -1 | -0.75 | -1.4 | - 1.9 | -1.9 | -1.9 | -1.9 | -1.9 | |

| 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | ||

| PL | 売上 | 1566 | 1580 | 1508 | 1368 | 1386 | 1381 | 1375 | 1409 | 1448 | 1432 | 1456 |

| 売上原価 | 1220 | 1240 | 1184 | 1044 | 1056 | 1051 | 1052 | 1077 | 1103 | 1075 | 1087 | |

| 売上総利益 | 347 | 340 | 324 | 324 | 329 | 330 | 323 | 332 | 345 | 357 | 369 | |

| 減価償却費 | 44 | 44 | 44 | 41 | 39 | 38 | 35 | 35 | 38 | 40 | 38 | |

| 営業利益 | 49 | 49 | 29 | 28 | 39 | 39 | 40 | 49 | 53 | 56 | 59 | |

| 支払利息 | 10 | 9 | 10 | 11 | 9 | 9 | 8 | 9 | 7 | 7 | 6 | |

| 経常利益 | 54 | 53 | 35 | 32 | 44 | 45 | 48 | 60 | 65 | 68 | 75 | |

| 税引き前利益 | 49 | 47 | 22 | 23 | 34 | 36 | 40 | 57 | 60 | 61 | 68 | |

| 法人税 | 19 | 20 | 14 | 14 | 15 | 15 | 15 | 18 | 18 | 18 | 18 | |

| 税引き後利益 | 28 | 25 | 7 | 9 | 19 | 19 | 24 | 38 | 41 | 42 | 50 | |

| CF | 現金売上 | 1553 | 1578 | 1539 | 1376 | 1388 | 1368 | 1375 | 1400 | 1442 | 1436 | 1448 |

| 現金仕入れ | 1210 | 1241 | 1214 | 1051 | 1058 | 1040 | 1054 | 1069 | 1101 | 1079 | 1080 | |

| 営業キャッシュフロー | 68 | 68 | 52 | 59 | 58 | 55 | 61 | 78 | 78 | 85 | 89 | |

| 与信超、受信超 | 3.3 | 2.1 | -0.6 | -0.8 | -1.3 | 1.9 | 1.9 | 1.3 | 3.5 | 0.3 | 0.4 | |

| 運転資本 | -9 | -8 | 5 | 12 | 0 | -6 | -2 | -6 | -6 | 0 | -3 | |

| 投資キャッシュフロー | -44 | -44 | -28 | -33 | -33 | -33 | -34 | -37 | -39 | -42 | -43 | |

| 財務キャッシュフロー | -2 | 4 | 13 | -4 | -10 | -1 | 3 | 1 | 2 | 1 | 5 | |

| BS | 現金預金増減 | 1 | -5 | 0 | 2 | 6 | 0 | 6 | 5 | 13 | 13 | 12 |

| 金融資産増減 | 6 | 0 | -2 | 15 | 5 | 11 | 13 | 20 | 17 | 5 | -16 | |

| 売上債権増減 | 13 | 2 | -31 | -8 | -2 | 13 | -1 | 9 | 5 | -5 | 7 | |

| 在庫増減 | 6 | 6 | -5 | -11 | 1 | 4 | 0 | 5 | 3 | 0 | 3 | |

| 固定資産 | 44 | 44 | 28 | 33 | 33 | 33 | 34 | 37 | 39 | 42 | 43 | |

| 総資産 | 1390 | 1354 | 1403 | 1437 | 1446 | 1471 | 1437 | 1527 | 1569 | 1592 | 1648 | |

| 長期借入金増減 | 1 | 1 | 7 | 5 | -6 | 1 | 3 | 4 | 6 | 0 | 8 | |

| 短期借入金増減 | -2 | 3 | 6 | -10 | -4 | -3 | 1 | -3 | -4 | 1 | -3 | |

| 買入債務増減 | 10 | 0 | -31 | -7 | -1 | 12 | -3 | 7 | 2 | -5 | 7 | |

| 純資産増減 | 60 | 50 | 30 | 54 | 46 | 45 | 53 | 66 | 67 | 58 | 20 | |

![]()

![]()

![]()

Copyright(C) 2015.4.15 Keiichirou Koyano