日本経済の現状について

指標から解る事

経済の基礎は数学である

経済は、数学である。

ただ工学や自然科学で用いられるとは、ある意味で別の体系を持った数学である。

数学と言うのは、現象の背後にある法則を見出したり、仮説を検証したり、また、人に役に立つように活用したりするための手段であり。数学は、本来、合目的的な手段である。故に、一般に数学は、目的によって制約を受ける。

ただ、数学は、数学自体が論理的な体系を持ち、、それ自体が論理的整合性を持っている。その整合性を突き詰めたところに純粋数学は成り立っている。しかし、数学、それ自体が真理を持っているわけではなく、あくまでも合目的な手段である事を忘れてはならない。

工学や自然科学と経済は、目的が違う。必然的に数学の体系も違ってくる。

工学や自然科学が扱うのは、物理的、具象的対象であるのに対して、経済の扱う対象は、観念的、抽象的対象である。

工学や自然科学が扱うのは、実在する事象、自然現象に基づくが経済が扱うのは、合意に基づく人為的現象である。

故に、基準や単位は、自ずと違ってくる。工学や自然現象が実在する物を基礎にして単位や基準を設定、定義する事が出来る。この様な基準は絶対的単位としてみなす事が出来るのに対して、経済単位は、相対的単位であり、状況の変化や取引等によって恣意的に決まる相対的な単位である。故に、経済的単位は、物を基礎として決めるのではなく、事を基礎として決められる。

物を基礎として定義するとは、実在する対象に基づいて定義する事であるのに対して、事を基礎とした定義とは、何らかの行為や働きに基づいて定義することを意味する。

市場における経済単位とは、売り買いといった取引によってその都度定められる。労働に対する単位は、時間や成果物等によって予め合意によって定められる。

経済数学は、構造的である。

市場経済における数学の基礎は、複式簿記にある。

複式という点が経済数学の性格がよく現れている。それは、経済的基準は、収入と支出、売りと買い、貸しと借りと言う相反する二つの働きの均衡の上に成り立っているという事である。

また、国民経済統計では、垂直的複式記入となり、一つの取引を水平的複式記入、垂直的複式記入をする事で四重記入となっている。

会計では加算的減算が用いられている。会計は、基本的に残高主義なのである。

均衡を重んじるという事は、相反する複数の働きがあるということを意味する。単一の働きだけでは、均衡は保てないからである。

収入と支出、売りと買い、貸し借りと言うのは、同じ事象を視点を変えたり、働きを変えたりしているのに過ぎない。その所得と支出、売りと買い、貸しと借りを切り離して考える事はできない。その意味で収入と支出、売りと買い、貸しと借りは、均衡していると言える。

買い手から見れば買いであり、売り手から見れば売り、実質は同じなのであるから、同量である。そして、これが貸しと借りからは債権と債務が生じるから、「お金」が貸し出される、借り入れられる場合は、同量の債権と債務が生じる。返済されると同量の債権と債務が減少する。故に、債権債務も均衡している。

この様な市場取引の総和はゼロ和である。

取引は、総和はゼロであるから、取引から生じる振幅が価格を構成する。つまり、売り買いは、周波数と考えられる。

経済活動には、振幅がある。基本的には、一日の変化である。一日の変化に規則性があれば必然的に周期性が生まれる。故に、経済活動の基礎単位は、振幅によって決まる。

振幅と方向の違う複数の働きを前提として経済単位は、設定される。

また、経済の働きの基本は分配にあるから、単位も全体と部分の関係から設定される。何を全体とし、何を部分とするかが、経済単位においては、重大な意味を持つ。

経済の価値の総量は、水平的均衡、垂直的均衡、部門的均衡によってゼロ和となる。市場は、水平的均衡、垂直的均衡、部門的均衡によって三次元空間を構成し、これに時間軸が加わる事で四次元空間を形成する。

この様に単位の決め方一つとっても工学や自然科学の数学と経済は、全く異質なものである。

ただ数学としての体系は、工学も自然科学も共通して発達してきた。その為に、工学や自然科学の数学と経済の数学を明確に区分することは難しい。なぜならば、工学と自然科学と経済数学の違いは、その目的にあるからである。目的を明確にしない限り、数学的な差は明らかにされない。

会計も指標は、形式である。経済数学で重要となるのは、会計で重要なのは勘定と構造、処理の形式である。指標で重要になるのは、恒等式の構成である。経済処理の基本は、手続きであり、論理構造、アルゴリズムである。故に、経済数学で重要となるのは形式である。

経済数学では公式を暗記するよりも導き出す事を重んじるべきである。なぜならば公式はモデルを表し、部分を構成する個々の要素の働きを見る必要があるからである。

経済で重要になるのは、剰余算である。なぜならば、経済では、自然数が基本だからである。割り切れない部分は余り、残高となる。この残高、余剰な部分の働きが経済では重要となるからである。

経済では余りの持つ意味や働きが重要になる。余りとは、つまり、お釣りや残高である。

例えば、収益から費用を引いた残高が利益となり、所得から消費と投資を引いた残りが貯蓄を構成する。

余剰な部分が資産、負債、資本となって資金を循環させ、また、ストックを構成する働きをしている。

物は、使い道がなかったり、残れば唯のゴミである。捨てられるだけである。しかし、「お金」は、残れば宝になる。この違いが資本主義や貨幣経済の根本にある。

生産された物が消費されないと在庫になるが、基本的に在庫の多くは、保存できない。保存できても保存料がかかる。保存ができる物でも、流行り廃りのあれば、陳腐化して経済的価値が劣化していく。つまり、余りは無駄となる。

物は、買ったら買った時から経済的価値の劣化が始まる。ガソリンの様に使えばなくなる物も多い。しかし、「お金」は、使った後も残る。残るだけでなく、残った部分が資本を形成するようになる。

つまり、余剰の本質的な意味が違うのである。

過剰に生産され余った物は、捨てられる。廃棄される。しかし、「お金」は、再利用される。再利用されて蓄積していくのである。

この「お金」の性格が資本主義の根底にある。

残った「お金」が、資本や、資産、負債に転じるからである。残ったお金も劣化させればいいという思想がある。しかし、それでは、「お金」は、市場を循環しなくなる。「お金」は、資金の過不足を補うように市場を駆け巡るからである。貸し借りが成立しないと資金を市場に循環させる事が出来なくなる。

ただ、余った「お金」が一方的に積み上がると資金の流れを悪くする。動脈硬化を起こして資金の流れを悪くするのである

この様に、余った部分の性格に依って働きに違いが出る。その違いを前提としないと経済の数式は成り立たないのである。

故に、経済は、余り算が意味を持つのである。

数式が意味する事

数式の中で最も典型的なのは、方程式である。一般に、方程式を学校で学習する際、方程式を方程式として教えられる。しかし、方程式は、本来、道具であり、合目的的手段である。つまり、方程式は、方程式単体で成り立っているのではなく、方程式を成り立たせている対象や目的があるのである。

この点を正しく理解しないと方程式は、単に解くことが目的、謎解きやパズルのようなものに成り下がって、方程式本来の効用を失ってしまう。数式は、解くことが目的なのではない。何のために、どの様な答えをえようとしているかが、問題なのである。

何を定数とし、何を変数とするかが、問題なのである。

ある時期まで、直線的、即ち、線形的な変化をしていた。それが何らかのきっかけによって複雑な動きをする様になった。何がそれをさせているのかが、解明できれば、市場に働く原理がわかる。

また、何を目的変数とし、何を説明変数、従属変数とするかがカギを握っている。

何が確かな事で、何が不確かな事なのか。それを明確とする事が肝要である。

指標も何のために、何を測定する為に設定され、あるいは定義されているのかを明らかにしなければ意味がない。指標には、それを成り立たせている対象や目的があるのである。

目的のない分析は、分析のための分析、自己満足な行為に過ぎず、分析の意義そのものを喪失させてしまう。厳に戒めるべき行為である。

数式で重要なのは、視覚性と操作性である。

経済数学の特徴は、数式によく現れる。我々が一般によく使う数式は、解を求める事に目的がある。しかし、経済を分析する際の主として用いるのは、方程式ではなく、恒等式で、解よりも式に構造に意義がある場合が多い。

経済で用いられる数式は、一つのモデルであり、一種の仕組み、装置を表している。得られる解は、重要ではあるが一つの指標を表しているのであり、最終的な回答を意味しているわけではない。

数学一般に重要なのは、視覚性と操作性である。目に見えて操作できるという性格が数学を人類、社会、集団の共通の手段として発達させてきた。特に、経済を扱う数学ではこの性格が重要な働きをしている。

一般に工学では方程式が重んじられるが、経済では、恒等式が重んじられる。経済では、解よりも式が表す構造、構造的変化が重要なのである。

経済では恒等式を作ること自体に重要な意味がある。

経済で用いられるのは、主として恒等式である。方程式も重要であるが、経済を分析する時、基礎となる恒等式の働きを理解しておく必要がある。方程式と恒等式をうまく使い分けないと経済や経営を効果的に分析する事はできない。

恒等式は、単なる数式ではなく。式を構成する要素それぞれに性格がある。恒等式を構成する変数や定数の性格を理解する事が重要になる。

例えば売り上げや費用はどのような性格で、何を母数といて構成されるか。そして、何に影響を与えるか、それを図式化したのが恒等式だと言える。恒等式を構成する個々の要素は記号化される事で一定の意味を持つ。故に、個々の要素をいかに定義するかによって恒等式の評価も変わってくる。同様に固定資産の性格、何を根拠として、何に対して、どの様な影響、働きをするかをどの程度明確とする事ができるかによって経済の数式の信憑性を測られる。

経済は、構成する要素は、人・物・金からなる。数も、人の数、物の数、「お金」の数があり、各々性格を異にする。

経済数式は、人の数、物の数、「お金」の数を複合的に組み合わせる事で成り立っている。故に、人に関連した数、物に関連した数、「お金」に関連した数の性格を理解する事が大切になる。

人と物は、有限である。「お金」の数は無限である。

人と「お金」は、自然数を基礎としている。物の数は、実数である。

人や物の単位は、基礎となる数、固定的であるのに対して「お金」の単位は、従属的で変動的である。

人や物の数には、実体があるが、「お金」は、抽象である。

人や物は、確実な数であるのに対し、「お金」は、不確か、相対的である。

人や物は、経済の実質的価値を形成するのに対して、「お金」は、名目的価値を形成する。

人や物の数の性格は人や物の属性によって違ってくるが、「お金」の数は、基本的に属性を持たなない。

変化は、時間の関数である。

貨幣価値は、実体的量と名目的値の積として表される。

データ ベース

経済を構成する部門や経済主体は、一種のデータベースだと言える。

今日の経済は、情報によって動いている。故に、情報の性格を正しく理解していないと経済、そして、経済指標の意味や働きを理解する事はできない。

現在は、市場には、数値情報が氾濫している。それなのに、それをうまく活用し、市場を円滑に制御できないのは、部分を構成する経済主体や部門、要素を、データベースとして扱っていないからである。

例えば企業の決算書、財務諸表は、一定の基準に基づいて仕分けされ、集計される。そして、それは、一つの数値に基づく集合、データベースにまとめられる。また、元データも取引ごとにまとめられてデータベース化される。

データベースは、集合である。データベースと言うのは、一定の基準によって集められたデータの集合である。

データとは、何らかの主体によって認識、識別された対象である。

データと、情報と知識は違う。データは、何らかの主体によって認識、識別された対象である。

最初対象を認識た時、対象自体には意味はない。意味づけするのは、対象を認識した側にある。対象を認識するのは、自己である。対象を認識した瞬間、対象を識別する為に、自己に他と対象を区別する。他と区別した対称がデータである。データに何らかの性格付けをした対象が情報である。情報を整理し、役に立つようにした対象を知識と言う。情報を役に立てようとすると情報間を関連付けする必要がある。つまり、関連付けられた情報が知識である。

経済数学で重要となるのは、働きである。働きには、位置と方向と量がある。故に、経済数学ではベクトルが重要となる。故に、線形代数を確立する必要がある。

一つの主体が複数の働き、特に相対する働きを持っている事が経済では重要になる。

例えば、個人は、生産者であり、消費者でもある。収入を得る主体であり、支出する主体である。貸す主体であり、借りる主体でもある。この様にいくつもの働きを一つの主体は持っている。そして、主体は内と外の別も形成する。それが経済の作用反作用の基準となる。内と外は、内的均衡と外的均衡を形成する。内的非対称性と外的対称性の差が経済の働きの基となる。

一つの取引で売りと買いは均衡している。これが外的均衡である。支払いとして一部を現金で一部を掛けにする。これが内的非対称性である。この外的対称性と内的非対称性が複式簿記を形成する。

そして、経済主体が複数の働きを持つという事は、経済主体も、経済主体によって形成される市場や部門も働きの均衡によって成り立っていることを意味している。

この事は、所得と支出、生産と消費、需要と供給、フローとストックなどを切り離して考える事が出来ないことを意味している。債務や債権を収益や費用、資本と切り離して検討する事は、特定の側面だけを取り上げているにすぎず、全体像を理解する事にはならない。

ストックから時間価値が生じ、時間価値は、フローを形成する。フローは、収入の範囲に制約される。

債務から利息は生じ、支払利息と債務の関係によって金利は制約される。支払利息は、所得に制約を受ける。所得の範囲、支払能力を支払利息が上回れば債務は収束せずに、発散していく。収益は、投資によって生まれる。投資は、債務を形成する。収益は債務の返済原資の根源となる。収益は所得の制約を受ける。所得は消費の原資となる。債務は、可処分所得を制約する。これらの関係が経済的均衡を生み出す。

つまり、資産、負債、収益、費用、そして、資本を基礎として所得と生産と消費をどう関連付けていくかの問題であり、ストックとフローの関係を明らかにする事である。

経済分析の基礎は集合であり、データベースである。そして、経済分析は、現状分析や予測から着手するのだから必然的に確率統計手法が中心となる。

データは、認識によって形成される。故に、データは、視覚、聴覚、味覚、触覚、嗅覚によって形成される。

データには、定量的なデータと定性的なデータがある。定性的なデータには、言葉、音声、画像、図形がある。

データは、構造化データと非構造化データに分類される。一定の構造を完備しているデータを構造化データと言い、構造を完備していないデータを非構造化データと言う。会計等は、構造化されたデータだが、画像は、一定の基準や構造を満たしていない。画像のようなデータを非構造化データとする。

データは構造化される事で関係演算などの演算が可能となる。

データを一定の基準によって集めた集合体がデータベースである。

データベースには、基準があり、構造があり、階層がある。

典型的なデータベースが会計情報である。会計は、複式簿記の基準に則って記帳、仕分け、転記、集計、決済仕分けを経て形成される。この様にデータベースは、一定の手続きを経る事によって構築される。

データは、データベースの中ではデータそのものとデータの持つ属性、他のデータとの関連の言った働きによって有効となる。

それがデータベースの基盤を形成する。

データベースは、データを整理するための枠組み、箱、部屋がある。データは、一定の手続きを経て所定の位置に収められる。所定の位置を与えられることで、検索、分類、集計などま操作が可能となる。

データベースは、データを整理する段階に応じて階層化される。

この様な基準や手続きがデータベースの性格を決める。故に、データベースにおける定義は要件定義によってなされる。

会計の基本は、オブジェクト指向であり、データの信憑性は、市場取引に依っている。

会計によって作成される財務諸表は、データベースである。また、民間企業もデータベースであり、指標は、これらのデータベースを基にして算出される。

我々は、何らかの指標、例えばROE等を取り上げてそれを解釈しようとするが、本来、そのような特定な指標は、その背後にある何らかの概念や実体の全体を代表しているか、表象している。

指標は、一側面、断片を表しているのに過ぎない。

金融や企業の財務諸表は、行列として表される。また、行列として処理する事が求められる。

それは、家計や財政も同様である。

故に、金融情報や決算情報で重要なのは、その根底にあるデータベースである。データベースの構造である。

経済情報は、データベースである。

企業は、全ての経済活動を数値的に記録し、データベースにする事を前提としている。つまり、企業活動の基礎はデータベースである。これは、金融も財政も同じである。

現在の経済の基礎構造は、ネットワークである。

経済のネットワークは、拡大、成長、発展する事によってその形態や階層を変えていく性質がある。

そして、その形態的変化が質的な変化を伴っている。

その典型が組織である。組織は、量的な拡大をすると質的な変化をする。

また、組織は、拡大すると階層化する。また、分業により、部分と全体の機能が変化をする。

数字には力がある。一度、数値として表されると数値が独り歩きし始める。数は、抽象である。実体ではない。数はその指し示す実体と対になってはじめて実体を持つ。現実を直視する姿勢を失ったら忽ち虚構の世界に陥ってしまう。

指標は、個々の指標単体として評価されるのではなく。背後にあるデータベースとの関連性によって評価される。

アルゴリズム

今日の経済は、論理的なものである。少なくとも会計の論理の上に動いている。

市場経済で重要なのは、市場を成り立たせている論理、取引の論理である。

仕事には、それぞれの仕事に手順、段取り、手続きがある。

村祭りには、個々の村祭り独自の仕来りや段取りがある。その仕来りや段取りがアルゴリズムになる。

祭礼等には、象徴的な作法や仕来りがあり、それは一見無意味に見えたり形式に思えるかもしれないが、それこそがアルゴリズムなのである。

手続きは、形式だけれど無意味ではない。

処理手順、操作手順なんかもアルゴリズムと言える。特に算式の操作手順なんかはアルゴリズムの原型である。

例えば、複式簿記は、仕分け、転記、集計(決算前残高試算表)、決算整理仕訳、集計(決算後残高試算表)、決算後振替仕分け、損益計算書・貸借対照表と言う手順で処理されていく。そして、損益、貸借に基づいて税務仕分け、申告書となる。これも、アルゴリズムであり、会計の論理である。特に決算仕訳のアルゴリズムを知る事は、期間損益主義を理解する上で不可欠である。

これらの一連の処理に現在の市場経済の論理が織り込まれていくのである。

この様なアルゴリズムは、今日の経済の根幹となっている。

この様なアルゴリズムで重要なのは、前提条件であり、処理手続きである。

経済数学の基礎は、自然数である。人と「お金」の単位は自然数で表されるからである。基本的に分析を除いては、負の数は用いられない。

故に、加算主義や残高主義、総額主義がとられ、割り算は余り算になる。

ただし、資金の過不足や働きは増減によって表され、整数化される。しかし、資金の過不足は常に均衡し、ゼロ和に設定されている。

経済の目的の目的の一つに意思決定がある。故に、ベイズ統計と論理代数を応用する必要がある。ベイズ統計の重要性は、アルゴリズムにある。つまり、論理の組み立てである。

現代経済、市場ではアルゴリズムが決定的な役割を果たしている。

アルゴリズムと言うのは、実体的な論理と言ってもいい。コンピューターが発達する過程で、コンピュータを動かす仕組み、論理が定型化し、形式化する事によってアルゴリズムは形成されてきた。

観念的な論理と言うより、より実態的であり、行為や操作も含んで構成されている。

最も身近なアルゴリズムは、事務手続きかもしれない。

仕事や組織、計画や予算とには構成要素がある。構成要素は部分を構成している。これらの構成要素には、順番や順序がある。また、空間的な役割もある。

サッカーや野球などスポーツのルールは、一定のアルゴリズムによって構成されている。

一つの場を一つのボールの行方に従って二つのチームが制御され、全体の動きを決めていく。

一つのルール、一つのフィールド、一つのボールが全体の試合展開を制御する。

この論理展開がアルゴリズムになる。

市場経済は、市場と言う場、経営主体が会計や商法に従って、一定の規則に基づき手順、手続きによって取引を成立させる過程が寄り集まる事で成り立っている。この一連の手続き、手順がアルゴリズムを形成する。

今日のインターネットやシステム、組織は、一対一、一対多、多対一、多対多の論理構造を持つ。

これまでのような一対一の論理構造ではなくなる。これからの論理は、二次元的、三次元的論理構造になる。

そうなるとアルゴリズムが重要になる。

指標も単体ではなく。論理手続きの過程で成立するようになる。

つまり、指標は、一つのモデルの一部に過ぎなくなる。

経済は数学であり論理である。

経済は、数学であり、論理である。

ただ、経済的論理の前提は任意であり、自明な事を前提として成り立っている自然科学とは本質が違うのである。

経済体制で問題なのは論理である。

何と何を関連付け、何を指標とするかが鍵なのである。

故に、相関関係が重要となるのである。

資産や負債を何と関連付けるかによって資産や負債の働きも違ってくる。

資本主義経済の論理を構成するのキーワードは、契約、市場、貨幣、競争、利益、会計、法治、自由(反統制)、実証性等である。契約とは、論理的前提が任意の取り決めによって定められている事を意味する。

自由というのは、曖昧な概念であるが、その対極にある統制を裏返して考えると自由の意味は見えてくる。

これらの事柄からも経済が論理的な事であることがわかる。

中でも、利益の概念は、市場経済を左右する重要な指標である。

現代の市場経済は、利益を根本としている。

利益は指標である。利益が指標であることを念頭に置いておく必要がある。

利益をどう定義するかの問題なのである。利益は作為的な事である。利益は作られる。

利益というのは、絶対的な概念ではない。自然の法則とか、原理とは違う。利益は相対的な指標なのである。

利益は、経済の状態を測るための尺度である。

利益は、合目的的な事である。自然になるものとは違う。

利益は、収益と費用の差である。差だからこそ制御する事ができる。

問題は何を収益とし、何を費用とするかである。そして、その収益と費用の設定によって経済の在り様が定まるのである。

注意しなければならないのは、収入と収益とは違うという事、そして、支出と費用とも違うという事である。

経済主体は収益と費用ではなく、収入と支出によって動いているのである。

収益と収入の差は、収入以外の収益があり、収益以外の収入があるという事、同様に支出と費用の差は、費用以外の支出があり、支出以外の費用がある。そして、収益以外の収入が負債と資本によるものであり、費用以外の支出に借入金の返済があるという事である。

これが利益の定義と現金収支との結びつきをわかりにくくしている。

重要なのは、負債の働きである。負債は、資金の流量を制御しているからである。

日本経済が長い低迷状態に陥ったのは、負債の回収を急いだことに起因する。

資金の働きは、供給量、回転数、流動性によって定まる。資金の供給量と回転、流動性を調節するのが負債である。

景気には、資金の供給量が重要な働きをしていることが知られている。資金の供給量は、負債が決定的な役割を果たしている。

長期的資金の流れは、長期借入金によって作られる。つまり、投資に対する借入によって資金は供給され、収入の中から回収される。

経済を実質的に動かしているのは、資金の働きである。

なぜ、バブルが起きたのか、それは円高によって費用が増加しているのに、本業での収益が思うように上がらなくなってきた。それで財テクがはやり、株や土地に資金が流れたことに起因する。地価の上昇によって収益以外の収入、即ち、負債が増大した。それが地価の上昇が頂点を極めると一転して急速に地価が暴落し、地価を担保に調達されてきた資金が窄(すぼ)んだのである。

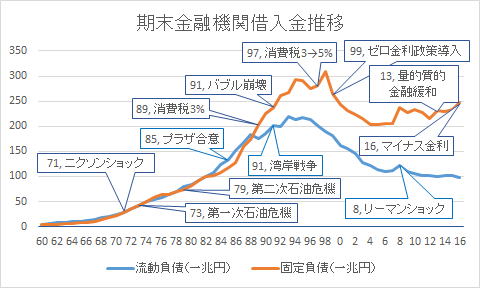

全業種

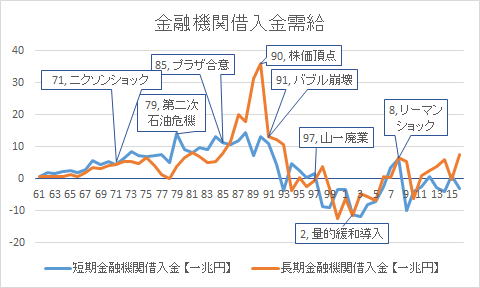

注目すべきなのは、プラザ合意後バブル形成から崩壊に至るまでの過程で長期借入金が、短期借入金を大きく上回っていたと言う点である。90年に株価が頂点を極めた後む、崩落し始めるとそれに歩調を合わせるように長期借入金も暴落する。ただ、短期借入金を時間をおいて下落するが下落幅は、長期借入金の方が大きい。

注目すべきは、長期借入金と短期借入金の関係は、バブル崩壊後も長期借入金の方が短期借入金を大幅に上回っている。

長期借入金の返済は、資金の流れとして見ると金融機関への返済でしかなく、短期的な貸し借りの様に双方向の働きにつながらない。

長期借入金は、短期的には、一方向の働きにしかならない。資金の流通量を維持するという観点からは、返さない方がいい負債もある。

実物市場に流れなかった資金は、金融市場に滞留することになる。

家計は、現金主義であるから、借入金の返済も家計簿には明確に記される。そして、家計をやりくりする上では、借入金の返済、例えばローンの返済は重要な要素となる。家計では可処分所得というのが一番の問題となる。しかし、期間損益主義である費用には、この借入金の返済は、明確に記されない。ある意味で企業会計では借入金の返済は、表に現れない。表に現れない事で資金の流量を維持している。家計では、家のローンの返済は、手が付けられないところである。そして、一度ローンを組んだら、その支払いは、基本的に手が付けられなくなる。

金融機関から見ると貸出金というのは、資産であり、貸出金の返済は、収益にはならない。また、預金は、金融機関にとって借入金である。貸出金は、返済されてしまうと運用先が見つからないと遊休資産になってしまう。つまり、金融機関にとっては金利さえ支払ってもらえればいいのであって返されたら困る負債もあるのである。

そして、借入金の残高が資金の流量を決めるのである。

つまり、資金量を維持するため、また、金融機関にとっても返さない方がいい負債もある。この点が現金主義の家計とは違うのである。ところが収益が悪化したとたん日本の金融機関は、資金の回収を第一にした。その結果、資金が実物市場に流れなくなったのである。

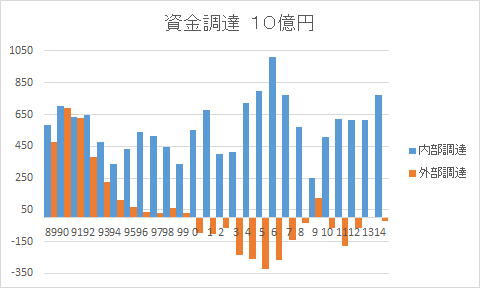

キャッシュフローとは、内部留保と減価償却費の和だとすると2000年頃から設備投資をキャッシュフローが上回っている。

内部留保と減価償却費の和は内部資金を表している。つまり、キャッシュフローは、内部資金を表している。

内部から調達するための費用と外部から調達する費用に差がなければ、本来は資金調達が内部資金によるか外部資金によるかは無関係であるはずである。

バブルが構成されている87年~91年までは、外部資金が裏回り、バブル崩壊後は、外部資金減少しはじめ、2000年には、内部資金と外部資金が逆転している。

注目しなければならないのは、2000年を境にして外部資金が活用されなくなってしまった事である。これが投資活動を低調にしている要因である。

構 造

基礎的な部分を曖昧にしたままであたかも、それが、大前提、常識、所与の条件だと思い込み、決めつけている事が問題なのである。例えば、法による支配とか、言論の自由、思想信条の自由は、どの様な国でも、どの様な体制でも大前提として存在している。会計基準は、万国共通であり、赤字は悪い事だ。借金、費用はないにこしたことはない。規制は、必要ではない。民主主義は絶対である。科学は万能だ。これらの事は、絶対的ではなく。相対的なのである。

まず基本的な事から確認し、定義する癖をつける必要がある。

経済は、分配の仕組みである。故に、個々の経済体制には、固有の分配の仕組み、構造がある。

現在、人は、何らかの国家、社会制度に属している。故に、国家、社会制度の上に経済体制は立脚している。

つまり、経済体制の基礎構造として国家、社会制度がある。

日本は、名目的には、天皇制であるが、実体的には、民主主義制度の上に成り立っている。経済制度は、自由主義体制である。

民主主義の基本は、法治主義である。国家理念は、自由主義、民主主義、個人主義である。国家体制は、国民国家であり、主権は、国民にある。体制は、三権分立の上に成り立つ。経済の根本は、資本主義である。

経済体制は、自由主義、資本主義である。自由主義経済は、市場経済、貨幣経済の上に成り立っている。

市場経済における分配の手段は、市場と組織である。

市場経済は、市場を分配の手段の核とした体制を言う。として市場は、取引によって成り立っている。取引は、売り買い、貸し借りによって成り立っている。市場取引の主は、売り買いであり、貸し借りは、「お金」を融通し、循環させる為の補助的手段である。

市場取引は、売り手買い手、貸し手借り手と言う複数の経済主体の存在、さして、財と「お金」という手段によって構成される。

そして、取引には、内部取引と外部取引があり、外部取引は、対称性がある。

この様な市場経済の構造の枠組みは、経済的位置と運動と関係をいかに表現するかによって形成される。この様な経済的位置と運動と関係は、複式簿記、会計制度の基準に従って表現され、個々の要素の働きの指標は利益にある。

純粋な貨幣経済は、全ての経済価値を貨幣単位によって貨幣価値に還元する。

貨幣経済は、貨幣の流れと働きによって分配する仕組みによって成り立っている。

貨幣経済は、資金を循環させる事で経済の仕組みを機能させている。資金を循環させる力は、資金の過不足、流れによって生じる。即ち、貨幣経済は、資金を獲得し、それを必要な財と交換する事によって成り立っている。「」お金を獲得する行為と市場で「お金」と財とを交換する行為の二つが貨幣経済を成り立たせているのである。

複数の経済主体によって成り立っている。経済主体は、働きに応じて、国民経済計算書では、家計、非金融法人、金融機関、一般政府、対家計民間非営利団体、海外部門に区分される。個々の部門は、固有の会計基準に従っている。

非金融法人と金融機関は、期間損益主義に基づいて分配の手段としては市場を用いているのに対して、家計、一般政府、対家計非営利団体は、現金主義に従って組織的手段を用いている。

経済主体は、内部と外部に仕切られている。経済主体は、内部構造があり、市場全体は外部構造を構成する。

一つの通貨体制は、一つの経済圏を成立させる。経済体制は、基本として行政単位に基づく。

経済体制全体は、家計、非金融法人、金融機関、一般政府、対家計民間非営利団体によって成り立っとている。通貨圏を超え地域を海外部門として独立した会計を設定する。一つの経済体制と海外部門との貸し借りと交易は均衡している。

部門間の均衡、水平的均衡、垂直的均衡、時間的均衡の四つの均衡に依って形作られている。これらの均衡が保てなくなった時、経済は破綻する。

均衡は、零和関係によって初期設定されている。

これは物理学の慣性の法則のような事である。つまり、空間が初期設定されるのである。

それは、三面等価を成立させ、総生産、総所得、総支出を制約している。

故に、市場経済を成り立たせている構造を理解していないと経済指標の働きも明らかにできない。

経済の構造は、いくつかの構造を表す恒等式によって認知する事が出来る。総所得=総生産=総支出のような恒等式は、典型的なものである。

また、資産、負債、資本、収益、費用の位置と運動と関係。損益分岐点構造などが産業や企業ごとに、どの様な差があり、どのような働きをしているかを予め押さえておく必要がある。複式簿記にも会計にも閉じた構造がある。

経済指標は、指標単体で成立しているわけではない。

経済指標の裏には、経済指標成り立たせている何らかの全体がある。

経済は、全体と部分の関係からなる、統一的な体系を持っている。経済は、分配の仕組みによって成り立っている。市場は、構造を持っている。

経済は分配の仕組みであるから比率、占有率が重要な意味と働きを持つ。

基本的に経済は、分配を働きとした仕組みであるとしてら、全体も部分も分配と言う働きによる制約を受ける。分配を前提とした場合、全体は有限で閉じていなければ成立しないからである。つまり、全体と部分の関係、部分と部分の関係、特に、部分が全体に占める割合が特別な意味を持つからである。

数学は、社会的場と物理的場、双方で並行的に発達してきた。しかし、いつの間にか、社会的場で用いらわれる数学は衰退し、現在では、数学を学ばない経済学まで現出している有様である。それが経済学を頽廃化させている。

また、工学的な数学、自然科学の数学を援用して経済に活用とする試みもあるが基礎的前提が違うために最初から無理がある。

経済的数学は、独自な基礎を持っている事を忘れてはならない。

経済指標は、単独で成り立っているわけではない。また、経済指標自体も幾つかの要素が組み合わさって構成されている。

経済指標の働きは、経済指標を成り立たせている全体を理解しないと明らかにできない。

また、経済は、全体と部分の関係が重要になる。故に、経済数学の基礎には、集合論になる。全体と部分の関係、全体の働きと部分の働きをどの様に数式に現わしていくかが基本となる。その為に重要となるのが比率と差である。

貨幣経済は、貨幣の循環と現金の出納によって財を分配している。故に、回転と率が重要な指標となる。

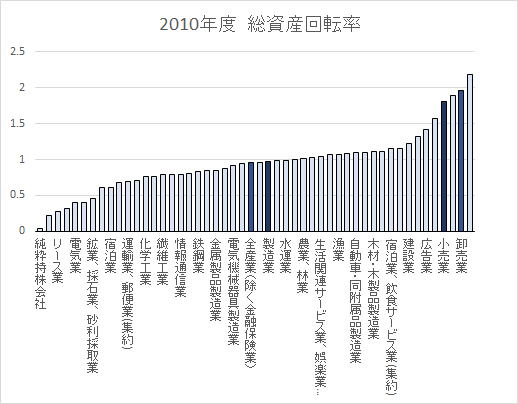

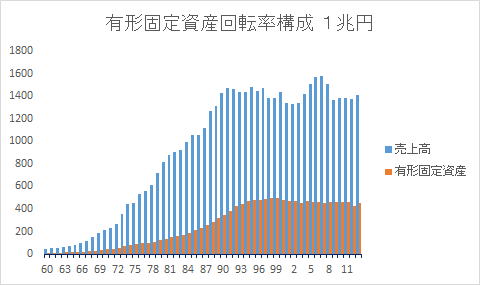

例えば、ROEは、売上と総資産、利益、自己資本の関係を表している。ROEは、利益を自己資本で割った値だが、売上利益率と総資産回転率、自己資本率の積として表す事が出来る。

ROEは、当期純利益を自己資本で割った値と言える。つまり、自己資本に対してどれくらいの純利益を得ているかで。主として株主に投資に対する見返りがどの程度期待できるか判断をするための基指標としての目的がある。経営を判断するためには、総資本利益率、つまり、利益を総資産で割った値の方が適切だという意見もある。ROEもROAも率で表される。

ただ、なぜ、ROEが重視されるかと言うと資本と負債の関係を含んでいるからである。経済全般を見る場合、資金の調達と運用と言う観点を外すわけにはいかない。個々の経営主体の状態を分析する場合は、ROAの方が適している場合があるが、資金の流れを見る時は、ROEまで遡って判断する必要がある。

売上高利益率は、売上と利益の関係を表しているが、売上と利益の関係は、その背後では、増収増益、増収減益、減収増益、減収減益といった収益利益の関係の働きを見る必要がある。時間的変化、対比によって構造や方向性を明らかにされる。故に、時間的、同業者対比が基本となる。これは、産業全般や経済全般にも言える。

総資産回転率も総資産が拡大しているか縮小しているのか、売上との相対的関係を表している。また、自己資本比率は、裏側に負債と資本の比率が隠されている。この様な構造的関係が見えてこなとROEの働きは見えてこない。また、基本的に時系列を分析しないと変化の方向も見えてこない。

経済で重要なのは、構造であり、形式である。答えは一つとは限らないのである。

会計情報は、基本的に貸方、借方に仕分けされる。また、損益と貸借に仕分けられる。また、資産、負債、純資産、収益、費用に取引の性格に依って仕分けられる。そして、借方は、資金の調達、貸方は資金運用を表し。期間損益と貸借関係を損益取引、資本取引によって形作られ、更に資産、負債、純資産、収益、費用を構造的に組み立てられる。

そして、借方貸方、損益貸借、資産・負債・純資産・収益・費用相互の関係や働きが全体の構造や働きを成り立たせている。会計を構成する個々の要素の働きに時間の働きが加わる事で変化や運動が成り立つ。変化は、時間の関数である。

会計情報はこのように構造的なのである。この様な会計情報の構造の上に経営指標や経済指標は成り立っているのである。

経済数学は、構造的である。

現代の経済の仕組みの問題点は全体的な均衡が保てない事である。

経済と微分、積分

諸行無常、万物は流転する。この世の出来事は、静止した状態が常態なのか。変化が常態なのか。世の中は、変化しているのが当たり前なのだ。あらゆるものは、変化する。一点にとどまる事はない。変化こそ、常態なのである。

だからこそ変化を基本とした数が求められる。そこで成立したのが微分・積分である。

微分・積分は、変化を前提とした数学である。

一般に数学は、静止した数を前提としている。ある物を数えたり、ある距離を測ったりする。

しかし、森羅万象、変化し続けている。変化がこの世の常態である。

変数と言うのは、変化する数、変化している数、変化し続けている数、変化できる数をいう。

静止は、常態ではなく、変化こそ常態である。

文系の人間には、数学に対する劣等感のようなものがあるのかもしれない。無理やり、微分積分などの高度な数学を使い、物事を難解なものにしてしまう傾向がある。

始めに、微分積分ありきではなく、微分や積分を使って何を解こうとしているかが重要なのである。

解析的手法で、明らかにしたい問題は沢山ある。それこそ、公共投資と物価や、景気、経済効果、財政の関係。需要予測。所得と物価と景気、金利の関係など、経済の根本に係る事を解析したい。目的を持つ事である。目的を明確にしなければ解析は解法を組み立てられない。

それなのに、現在、経済において微分、積分が十分に活用されているとは言えない。

データとしては、国民経済計算書等に基礎があり、何よりも、経済は数学的現象なのである。

データ量に問題ない。問題なのは、データの質である。会計のようなデータは恣意的波のであり、経済的データの多くは、客観性が保証できない。

微分は、変化の働きを分析をする時に最も効果を発揮する。なのに、なぜか、経済の変化を分析する為に活用されていない。何が経済に微分を活用する事を阻んでいるのか。そこに、現在の経済の問題点が潜んでいる。

経済は、変化である。変化を数学的に表すのが解析学である。

変化は、時間の関数である。

経済を解析する目的は、変化を読むことにある。

変化を読むという事は、変数を理解する事でもある。

変数と言うのには、二つの意味がある。変化させる事の可能な数と言うのと、変化している数と言う意味である。

微分とか、積分以前の数学と微分積分の決定的な違いは、数を固定的な値、動かない数という先入観にとらわれている事である。

変数と言っても変化させることが可能な数を指している場合が多い。しかし、微分積分で扱う変数は、変化している数である。

変化させる数と言うのは、変化しているという意味から見ると若干違う。固定的数も変えようとすれば還られるものが多い。何故ならば、数は、相対的な概念だからである。

微分積分で扱うのは、主として変化している数である。例えば、砲弾の弾道計算な事である。

変化しない数、静止している数とは、位置を表している。それに対して変数は、変動している数であり、とらえどころのない数である。だから、変数で重要になるのは、変化している対象の任意な位置における、変化の方向と速度なのである。位置と方向と速度が明らかになれば一定時間後の位置を割り出す事が可能となる。位置から速度、速度から力を導き出すのも微分の役割である。

この事は、経済を制御する時に重大な意味を持つ。

微分は、変化を解析する。積分は、変化の根拠、根本を明らかにする。

微分が線を表している時は、積分は、面を表していると言われる。つまり、次数を上げているのである。

微分方程式とは、変化の様子を表す関数である。積分は、面積を表す関数である。

言い換えると微分はフローを積分は、ストックを表していると言える。

微分積分が活用できない様な状態が経済学を科学たらしめていない原因である。

フローは変化を表し、損益に表示される。ストックは、位置を表し、貸借に表示される。

変数とは変化している数を表している。解析は、静と動を変換する事でもある。

微分は、距離から速度、速度から力(加速度)に変換する。

距離、速度、力を積分によって空間的な対象に変換する。

変化の基本は、比例関係である。基本的運動は、直線運動で、直線運動に還元する事で、変化の本質を明らかにする。変化の本質とは、速度、方向、距離、加速度(力、エネルギー)である。

比例関係と言うのは、あらゆる関係の基礎だと言える。

どの様な角度で、どの様な速度、どの程度の強さ、量、そして、方向などによって変化を捉え対応する事が比例関係から求められるのである。

比例関係は、一次関数であり、直線運動である。

比例関係は、因果関係や相関関係を発見するための重要な根拠となる。

経済は、複数の変数の積となる。故に、何を変数として何を定数とするのかが、分析の要点となる。それは、分析の目的に応じて決められる。

微分は、変化の方向性を明らかにする事である。最終的には、変化を線形関係に還元する事である。線形関係とは、比例関係を意味し、直線的関係を言う。個々の局面の方向性を明らかにする事でベクトル関係に還元する。

積分は、変化の根本を明らかにする事である。

元々、積分は、面積や体積を計算する目的で発達してきた。歴史は、微分よりずっと古い。それに対して微分は、変化、即ち、距離を微分すると速度、速度を微分すると加速度(力)になる。距離と速度と加速度の関係を明らかにする目的で成立した。この点が重要なのである。つまり、面積や体積は何を意味し、速度や距離は何を意味するかである。それが関連付けられ時、微分と積分の関係が明らかになったまである。

面積や体積は、空間が特定され、次元が設定された時、経済的空間にも活用する事が可能となる。そして、それが経済的変化を解析する時、重要な手掛かりとなるのである。

例えば、売上を予測しようとした場合、横軸に時間軸をとり、縦軸に日々の売上高を表せば面積は、総売上を表す。それを基にして、時系列の売上の推移をグラフ化できれば売上予測の基礎資料を作成する事が出来る。売上も金額、数量、客単価、来客の推移などをグラフ化できればさらに分析を深化させる事が出来る。

また、単位時間当たり賃金と労働時間の推移、総支給額などの関係も面積や体積を形成する。

差異分析も面積を形成する。

では、経済的な意味での面積とか、体積とは何を意味するのであろう。先に出たように売上高の総計や総生産量、総消費量、総人口、預金の総量、ベースマネーの総量、取引総量などを意味すると考えられる。売上面積は、売上の推移等を元としている。また、総生産量は、生産の推移を元としている。売上や生産の推移は、売上や生産の変化を意味する。

何を定数とし、何を変数とするのか。そして、変数も何を目的変数とするのか、何を説明変数とするのか。その設定を間違えると望んだ答えは得られない。

また何が独立変数で、何が従属変数なのかを見極めるのが鍵なのである。

何を定数とし、何を変数とするか、何を独立変数とし、何を説明変数とするかが設定できれば定式化が可能となるからである。

要するに、変数と定数の関係が明らかにできないのである。そういう意味では、経済は、統計・確率的世界から脱する事が出来ない。

表面に現れた変化から何を明らかにしたいのか。将来をどう予測するか。自分たちの産業や企業に将来はあるのか。財政は、破綻しないか。恐慌やハイパーインフレーションは起こらないか。来年の景気はどうか。株価の動きをどう予測するか。為替はどう変化するか。知りたいことは山ほどある。しかし、その根本は、経済的変化をどう読むかである。

微分では、極限と言う概念が重要な意味を持つ。

それは、微分が変化を対象としている証左である。変化をしている対象だから、定点、静止した位置を問題としていないのである。極限は、変化が収斂していく過程を意味している。

微分は、かすかな変化、小さな変化、わずかな変化を分析して変化、即ち、運動を予測するのが目的なのである。

経済でいえば、市場に表れたかすかな変化、小さな変化から将来の市場の状態や経営状態を予測する。それを可能とするのが微分である。

変数とは、変動している、動いている数である。だから、極限値が問題となるのである。つまり、変数は、静止する事なく動いている状態を前提としている。変化とは、言い換えれば運動である。

変化を表す、dx、dyは、変化の状態を表す記号であり、特定の数値を意味しているわけではなく、微分を表すdx/dyは、変化を表す式である。

ある一点に対して限りなく近づいていく運動をこれらの記号は表しているので、限りなく近づいている変化が生み出す状態を極限と言うのである。この極限を突き詰めていく事で運動の本質を見極めようとするのが微分である。

経済と微分積分は、本来は相性がいいはずである。なぜならば、経済は、ストックとフローよって成り立っているからである。ストックは、ある一時点の残高を意味し、フローは、ある一定期間でストックを変化させる経済活動を意味するからである。

経済を数学的に処理できるような性格の事にするためには、数字の信憑性を高める必要がある。経済学は、「お金」の動きばかりに目を奪われるが、「お金」は、あくまでも抽象的なものであり、指標に過ぎない。それ自体が何らかの価値を持つのではなく、価値を指し示す指標なのである。実体のない数字である。だから、制約がない。作ろうと思えば何兆でも何京でも設定できる。餓えに無限に開いているのである。「お金」の価値を制約するのは、物と人である。故に、経済の実体は、物と人の動きにある。ただ、物と人の動きだけでは経済の実態がつかめない。故に、「お金」を介して経済の実態を数字で表すのである。

ならば、経済の実態は、物と人にあり、物と人の動きを基礎にしないと経済を数学に昇華できない。

人と物が実体で「お金」の動きは、影である。会計は、人や物の動きが貨幣空間に写像されたものである。故に、経済は、「お金」の関数である。変化は、時間の関数だから経済の変化は、「お金」と時間の関数である。

微分積分は、実体のある動きを基礎としなければ成立しない。実体のある数値とは、計測が可能な数値である。現在経済学で用いられている数式は、計測不能な概念に基づいているものが多い。そうなるとどうしても恣意的なものになり易く、検証も難しくなる。

いくら統計データを分析しても恣意的な数字に支配されていたら。微分積分の信憑性は保証されない。それは人の影を使って人の身長を計るような事だからである。

基礎となる数値は、「お金」の出入りと物理的な数値である。

経済的変化で何が実体的であるか。生活する為には、どの程度の住空間が必要で、どれくらいの食料が必要か。これらを予測する事は不可能ではない。人口の推移も予測が不可能という訳ではない。問題は、「お金」の動きである。また、労働時間も計算する事は難しくない。

故に、人と物との変化を下敷きにして景気の動向を読むべきなのである。

経済の変化に微分積分が活用できないのは、経済として得られるデータが多分に恣意的である事による。数字によって表面は装われていても内実は、ほとんど、根拠が希薄だったり曖昧だったりする。元のデータがあまりに恣意的であり過ぎるのである。ほとんどのデータが結論を裏付ける為にのみ活用されていて、何らかの仮説に基づいているわけではない事例が多くを占めている。問題は、明確な根拠と仮説である。前提条件が明確でなく、検証されていなければ数学的手法は無力である。特に解析は力を発揮できない。

微分積分が活用できないこと自体、その証左である。その枠組みも国民経済計算書や資金循環表、産業連関表などふんだんにあり、また、整っているというのにである。方程式が組めないのである。

経済の変化を分析するのに微分や積分を活用する為には、なによりも肝心なのは、原始関数を想定できるかである。

原始関数は、実体的変化に基づいていなければならない。原始データに恣意的な加工が入れば関数の基盤が疑られるのである。だからこそ、物や人、「お金」の流れに基づく必要があるのである。

物理的な量の情報は、センサーが発達した今日、いくらでも手に入れる事が出来る。その物理的な量と「お金」の出入りを測定すれば、経済数学の基礎となる微分積分の原始関数は設定できる。

科学は、意味で単純化する事である。複雑な変化も局面局面で線形化する事で変化の方向を解析するのが微分である。

その意味において経済の変化を予測する為に微分は、有効である。

ただ、経済的変化は一見複雑で規則性が見えてこない場合が多い。

しかし、経済はその根本となる恒等式は比較的単純である。基本は、量と値段の積である。そして、実体的な変化は物や人の変化である。故に、経済の原始関数は、物や人に求められる。

例えば、ガスや石油、暖気などの一人当たりの使用量、消費量の規則性は比較的見つけやすい。また、連続的変化としてとらえる事も難しくない。経済の根本は、一人当たりの量なのである。

期間損益でいえば、積分は、ストックを微分はフローを表していると言える。ただ、ストックやフローと言ってもそれが成り立っている前提を理解しないとそのまま活用できるかどうかは判断できない。

これからの経済では、経済の変化、ストックの大きさ、通貨の流通量と流通速度などが決定的な役割を果たす事になる。

その為には、経済の全体しての仕組み、構造、部分の働き、性質、部分と部分、全体と部分の関係などを明らかにする必要がある。

それがあって経済の恒等式は、威力を発揮する事が出来る。そして、恒等式から方程式が組めるようになるのである。

何を解析する必要があるのか。目的を明確にできなければ、解析なんて意味はない。しかし、解析すべき対象はいくらでもある。ただ、糸口がこれまで掴めなかったのである。基本的に変化をどの様にとらえるかである。経済は、変化が重要な働きをしている。変化がなければ経済は機能しない。問題は、何の変化を解析しようとしているのか。また、解析できるのかである。

会計は関数である。経済的位置と運動と関係を表している。当然、会計的変化、資産、負債、資本、収益、費用の変化の要因や関係、予測をすることは有意義である。

しかし、資産、負債、資本、収益、費用には、恣意的な操作が多分にあるために、そのまま活用できない。それ故に、解析的手法が実用化できないのである。解析の対象となるのは、実体的な変化でなければ正確に期せないからである。

実体的な変化とは、客観的に計測でき、実証できるものでなければならない。

故に、経済を解析する場合、その根拠とすべきなのは、先ず、人と物でなければならない。

これまでは、金銭的な事象に囚われていたから経済は、統計確率的であっても、微積分的な解法は、使えなかったのである。

なぜなのかと言えば、期間損益主義の非金融法人、金融法人とと現金主義の家計、財政との間が会計上不連続だったからである。また、複式簿記が作り出す空間を微積分的に補足するのが、難しかったからでもある。

時系列的変化

経済統計は、基本的に時系列データである。

なぜなら、経済の要は、変化にあるからである。

変化は時間の関数である。

期間損益主義は、時間的均衡を前提として成り立っている。故に、一定の期間で資産、負債、資本、収益、費用は収束するような仕組みになっていなければならない。

利益は、収益と費用の均衡を測る指標であり、費用対効果を示す指標でもある。

費用は、分配のための指標である。収益は、分配の枠組みを作る為の指標である。

資本は、資金の過不足を収束させるための指標である。

なぜ、時系列分析をするのか。それは、時間の作用を明らかにし、将来の予測をすると同時に、適切な政策をとる事が目的である。

時系列な変化には、波があり、波には、第一に、傾向的変化、第二に、周期的変化、第三に定型的変化があり、第四に段階的変化、第五に不規則な波がある。これら五つの波が合成されて景気の波を形成している。

統計データを分析する際、時間が陽に働いているか、陰に働いているかを見極める事が重要となる。

時間が陽に働いている事がわかったら時間によるバイアスを何らかのフィルターによって取り除くことを考える必要がある。

貨幣は、時間的変化を増幅させる働きがある。その為に、時間の働きによる歪も「お金」によって増幅される。この歪が経済を揺るがすのである。

時間によるバイアスとは、何らかの周期的働きを言う。

経済は、生活のリズムに沿うように形成される。生活には、一日のリズム、一週間のリズム、一月のリズム、四半期・季節ごとのリズム、一年のリズム、一生のリズムがある。この様な生活のリズムは、時間的変化に周期的な動きをさせる。

故に、時間の経過は、自ずと経済の構造的変化を促す。

経済の変化は、生活のリズムによって生み出される。

第一に、文字通り季節、春夏秋冬の四季の変化、天候の変化、寒暖の差等によって作り出される定型的変化がある。

第二に、企業の活動習慣や会計制度、税制などによって作られる変化がある。

第三に、例えば正月やクリスマス、ゴールデンウィーク、夏休み等といった社会習慣や宗教が作りだ効果がある。

第四に、一日の生活、例えば食事や睡眠といった生活習慣によって作り出される変化がある。

第五に、生活のリズムを作り出す要素に、カレンダー効果がある。カレンダー効果には、「曜日効果」と「休日効果」がある。

生活のリズムというのは、例えば、三度の食事とか、休日といった事で物理的、あるいは人的な要件には大きな変化があるわけではない。食事も費によって倍も三倍も食べるわけではないし、年々、食事の量が増えるわけでもない。一日一人の人間が食べる量なんてそれほど変わらないのである。しかし、ここに「お金」が絡むと大きな変化になる。

一日単位の周期で有名なのは、一日の電力使用量の推移である。電力は、大量の蓄電ができない。どうしても消費量の波に合わせて生産を制御する必要がある。消費は、その日の気温や天気に左右される。また、高校野球のような大きなイベントがあるとその影響を受ける事もあり、予測が難しい。しかも、発電量は、使用量の最大値に合わせて設定されなければならない。故に、電気の使用量を平準化するのが電力会社にとって重要な課題となるのである。

周期が生まれる要因には、決済(月給、納税、支払い等)による要因、生産による要因、消費による要因、季節による要因、投資による要因、技術革新による要因などが考えられる。

時系列分析をする際、単純に時系列グラフにするより、散布図、相関図にした方が傾向はよく現れる場合がある事を留意する。特に、2000年以降の変化や相関関係は、相関図を用いた方が鮮明になる。

日本経済は、90年代に経済的連続性を絶たれた。

それは、相関関係の変化に如実に表れている。

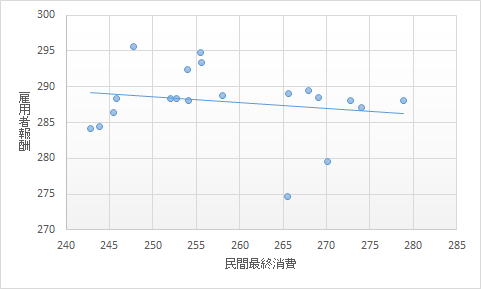

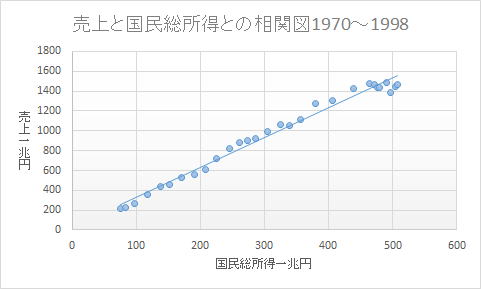

1970~1998年

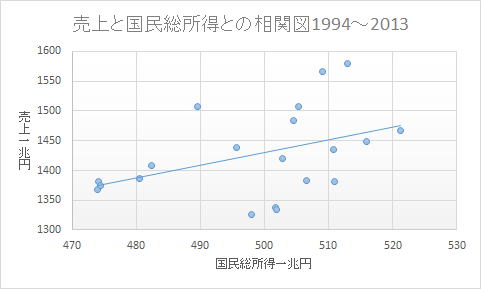

1994~2013年

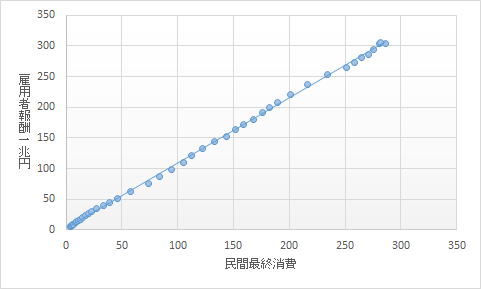

雇用者報酬と民間最終消費は1970年から1998年にかけては強い相関関係がみられた。それが1994年から2013年では相関関係がみられなくなる。

問題は、何が変わった事で相関関係か失われたかである。

同様の事は、売上高と国民総所得の関係にも見られる。

1991年は、バブルが崩壊した年である。90年代に何があって何が変わった事で基本的な関係が失われたのか、それが重要なのである。

全業種売上と国民総所得との相関関係

法人企業統計

90年代を境にして市場が相転移を起こしているとしか言いようがないほど激変している。市場の構造の変化、本質が変わったとみられるのである。

重要な点は、変化そのものよりも変化の背景、市場の環境、前提条件がどのように変化したか。そして、その時どの様な政策、制度変更が為されたかである。誰が悪かったか、誰に責任があったのかと言うのではなく。客観的に条件を精査する必要がある。

壁か、天井かに激突したかの様である。何らかの要因で構造的、空間的境界線が出来上がってたか、相転移を促す状態の変化が起こったかである。

先ず、前段階としてあるのは、高度成長の終焉、ニクソンショックによる為替が固定相場から変動相場に変化、そして、為替が円高傾向になる。更に、オイルショックの発生、狂乱物価、プラザ合意によって円高の流れが加速され、金融が緩和され、資産価値の高騰とバブルの発生、消費税の導入によって税制の枠組みが変更された等である。

90年代に入ると総量規制、金融引き締め、バブル崩壊、資産価値の下落、会計基準の変更、規制緩和(特に、独金法の緩和)、金融ビックバン、金融危機、金融再編(護送船団方式の撤廃)、派遣等、雇用形態の変化、少子高齢化の顕現等である。

2000年代になると大蔵省が財務省と金融庁に分割、ゼロ金利、金融緩和、大規模為替の介入、不良債権の清算、財の悪化、リーマンショック、異次元の金融緩和へと続く。

何が市場に働く力の本質や産業構造を変えたかである。

鍵になるのは、為替の変動(急激な円高)、経済成長の鈍化と収益力の低下、原油価格の高騰、資産価値の上昇と下落、金利の動きと経済政策(金融緩和、高金利政策、ゼロ金利)、そして規制緩和である。

収益力が低下している時に、規制緩和をすれば、独占、寡占が促進される。

経済は、変化によって動かされている。変化は時間の関数である。

現代経済最大の問題は、時間の作用が発揮されなくなったことである。

高度成長時代は、時間価値の勢いによって経済は動いていたと言っていい。時間価値は、付加価値に最も現れる。

時間価値の作用がなくなると、経済は、時間の働きに替わる新たな活力が必要となる。

経済が横ばいだと時間の働きに勢いがなくなる。成長も縮小もしない、つまり変化が止まった状態、凪いだ状態が問題なのである。時間の作用が陰の状態となると資金が循環しなくなる。

時間の働きは、時間価値によって形成される。時間価値の核となるのは金利である。現在の日本は、ゼロ金利時代である。

ゼロ金利時代というのは、時間の作用が陰となった事を意味している。

必然的に経済成長もゼロになる。

時間の働きとは、利益、物価上昇、金利、地代・家賃、所得の上昇、資産の上昇、市場の拡大、人口の増加によって発揮される。

時間の働きが発揮されなくなると負の働きに支配されるようになる。物価上昇も止まり、地代家賃も、資産価値も所得も上がらなくなる。利益も抑制されるようになり経済は縮小均衡へと向かう。

経済というの本来時間的な行為である。経済に対して時間が陰の働きしかできない。それが現在経済の根本的な問題である。

また、時間の働きを止めること自体が悪いのではなく、無自覚に時間の働きを止めるのが問題なのである。

時間は、経済指標にとっても重要な働きがある。

経済指標は、経済分析に必要だから設定される。経済分析の目的とは何か。それは、経済の構造を知り、経済の情勢を明らかにし、未来を予測をして、将来に対する構想を立て自分たちが置かれている位置を知って進むべき方向を定める。そのために、経済指標は必要なのである。その中で経済の構造だけが時間が陰に作用している。後の要素は皆時間が陽に作用しているのである。

時間の働きが陰になると経済を動かしている要素の働きが見えなくなるのである。

どこまでも高くへと昇ろうとする。だから失速するのである。しかし、飛行には、限界がある。目的地が近くなってきたら高度を下げなければならない。

飛行機だって一定の高さに達したら水平飛行に移らなければ役に立たない。

指標は統計を基としている

指標は統計を基としている。

統計は、合目的的な事である。

統計は、任意の目的によって集められた数値の集合である。

統計や確率は、目的によって制約を受けている。

指標は、統計を基としている。故に、統計の目的に準じて設定される。

統計は、与えられたデータから何らかの法則をを導き出したり、証明するのがのが目的である。

法則と言うのは、関係性である。関係性の中でも相関関係や因果関係が重要となる。

変化は、何らかの要因や環境によって引き起こされる。表面的な現象に囚われていたら変化を引き起こす真の原因を明らかにする事はできない。

変化そのものよりも変化を引き起こしてい要因環境の状態が重要なのである。

前提条件や環境にどの様な変化があり、また、分岐点でどのような政策が採られたか、変化との因果関係を常に検証しなければ、その時々の政策の是非を検証する事はできない。表面に現れた現象のみを追いかけても真実は明らかにできないのである。

相関関係、因果関係の基本は、比例関係、即ち、線形関係である。

故に、回帰分析、重回帰分析が有効なのである。

経済の相関関係も因果関係も絶対的関係ではなく。相対的関係であり、前提条件によって変化する。

高度成長が終焉し、また、ニクソンショック、オイルショック等によって日本経済の基礎的要件が大きく変化した、、日本経済は、それまでの右肩上がりから、横這い、バブル崩壊後は、右肩下がりへと変化の基調が変わった。問題は、そのような変化を見逃して従前のやり方を踏襲し続けようとしたことにある。そして、今でも高度成長時代のやり方から抜け出せない産業や企業がある。それが経済を低迷させている一番の原因である。

市場取引の前提や環境が変化したのである。

取引は、交換を意味する。つまり、市場取引を変化させる要因は、交換の前提となる条件の変化を意味する。

取引には、内部取引と外部取引がある。内部取引と外部取引の相関関係、因果関係の変化をいかに読み取るかが、経済現象を推測する鍵なのである。

外部要因には、為替の変動、一人当たりの所得の平均と分散、資産価値の変動、金利の変動、物価などがある。

統計の歴史は古い。ほぼ数の歴史と匹敵すると言っていい。なぜならば、数の目的が統計の目的と合致しているからである。

数字の歴史は、長い。文字より先に発達したとも考えられている。

数は、数える、比べる、測る、確認する、分けるなどの働きによって成立したと考えられる。

統計の働きも、数える、比べる、測る、確認する、分けるといった事である。

そして、これらの働きを発揮させるためには、単位が必要となる。

単位は、任意に設定される。数は、連続したものとは限らない。数は、最初は不連続だったものである。

幾つかの塊によって成り立っていた。その塊の基準、指標が単位を構成するようになるのである。

指標は単位の元である。

統計の目的は、徴税とか、徴兵のための人口調査、国勢調査等が始原とされている。それから発展して、収穫の予測、資産、財産の管理、近代では、保険、経済政策、経済予測、天気予報、実験データの検証、自然現象の検証、選挙、金融政策、教育、福祉、医療、販売予測等、幅広く活用されている。

統計には、人の統計、物の統計、「お金」の統計がある。人の統計には、人口、世帯数、失業者数、出生者数、死亡者数、学生数、患者数、顧客数、社員数等がある。

物の統計には、生産量、消費量、販売数、輸入量、輸出量、建築数、在庫量、埋蔵量等がある。

「お金」の統計には、国民総所得、国内総生産、国民総支出、可処分所得、雇用者所得、平均賃金、売上高、負債総額、総資産額、総貯蓄額、総利益等がある。

指標の活用目的には、実績評価、各種予測、構成分析、各種計画の立案、対策の立案、予算の作成などがある。

指標の目的に基づく種類には、基準となる指標、実状を分析するための指標、対策を立てるための指標、予想するための指標がある。

基準とは、標準、目標、理想型、原点などを言う。実状には、平均値、中央値、頻度、分散、偏り、占有率、構成、訪問件数等がある。また、対策や予想を立てるための指標には、確率、時系列、変化率、解約率、故障率、達成率などが用いられる。対策を立てるための指標と予測をするための指標とは、同じ指標を共有する場合が多い。

また、指標の働きに基づく種類には、結果を表す指標、構成を表す指標、要因を表す指標、関係を表す指標、変化を表す指標、予測を立てるための指標などがある。

結果を表す指標には、例えば、売上、構成を表す指標には、販売単価、販売数量等があり、要因を表す指標には、訪問件数、関係を表す指標には、訪問率や成約件数、変化を表す指標には、前年比、前年増減等がある。

通常、指標は、いくつかの要因に分解できる。そして、指標を成り立たせている恒等式が重要な意味を持っている。

例えば、総資産利益率は、利益を総資産で割ったものであると同時に、売上高利益率と総資産回転率を掛け合わせたものである。

売上高利益率の変化と総資産回転率の変化を見る事で、どの様な要因によって総資産利益率が変化したかがわかる。

指標の目的や活用できる指標、指標の働きは、目的や状況、段階、時間の経過等によって変化する。

例えば、営業活動を表す指標は、売上を重視すべき時か、利益を重視すべき時か、訪問件数を重視すべき時かによって指標も変わってくる。

結果や構成、要因等を表す指標は、静的指標であるのに対して、関係や変化、予測などを立てるための指標は、動的な指標である。

人口や総所得、実績のような結果は数値で表される。構成は、比率で表される。関係や変化、予測等を表す指標は、差や比率で表される。

比率には、全体に対する比率と変化に対する比率の二種類がある。

今日、国内総生産とか、失業率、日経平均株価、物価指数など指標が一人歩きしているように思われる事が多々ある。しかし、指数は指数、目安に過ぎないのである。指数を絶対視すると大きく政策を過つ危険性がある。しかし、反面、経済情勢や景気の動向を予測する時など、指数は、圧倒的な力を発揮する事がある。個々の指数が持つ長所、欠点を良く見極め、必要に応じて指数を使い分ける事が肝要なのである。

統計を使って分析される規則、関係では、因果関係、相関関係が基本となる。言い換えると、因果関係や相関関係を明らかにするのが統計の目的だともいえる。

統計と指数関数

統計の本質も抽象である。

操作性よりも抽象性に重きをおく統計は、数学の中でも最も原初的と言えるかもしれない。統計は、任意な特定の性格や働きを対象から抽出する事で成立する。

統計を活用しようとする人の多くは、結果を求めすぎて失敗する。

例えば、売上が上がるかとか、景気が良くなるかとか、円は上がるかといった事に統計にそれを求める。

統計は予言ではない。統計によって出た結果から何をつかみ取るかが問題なのであり、統計が答えを出すわけではない。

決断のためのヒントになるだけである。しかし、だからこそ意義があるのである。

何を前提とするかによって統計の働きははわかる。

何と何を掛け合わせる事で構成されているのか。

何を分母とし、何を分子としているのか。何を基準とし、何を基礎としているのか。

何と何を比較しているのか。何に基づいて何を導き出そうとしているのか。掛け算や割り算は、その働きを意味している。

掛け算は、長方形を表す。長方形は掛け算と足し算に分解できる。長さと面積として表す事が出来る。

足し算、引き算、何を原点とし、何と何を合わせるのか。二次元、構造を意味する。

統計の中心は、平均ではなく頻度である。故に、頻度統計と言う。

一般に普段方程式と恒等式の差はあまり意識されない。しかし、経済の指標を見る時、方程式か、恒等式かは、重要な意味を持つ。

恒等式は、変数がどんな値でも成立する等式であり、方程式は、変数が特別な値の時に成立する等式である。

経済の指標の多くは、恒等式として表される。恒等式は、構造式でもある。つまり、恒等式は、恒等式が表現する対象の構造を現している。

経済において掛け算と割り算は、特別な働きをする。即ち、掛け算と割り算は経済の構造を現す。

指標を設定する時には、この恒等式の構造が重要となる。

恒等式の構造が表すのは、恒等式を構成する部分や要素の働きや動き、そして、関係である。

恒等式によって導き出された値以上に、恒等式によって表された変化や関係が重要な意味を持つ事が多い。

また、恒等式は、指標の働きを個々の要素に分解する事を可能とする。

特に、方程式の効用や恒等式の効用は、操作性と視覚性にある。恒等式の視覚性や操作性を活用すれば、経済を構成する要素の運動や関係位置などを測定する事ができる。

恒等式によって経済の動きをシミュレーションする事も可能となる。

また、「お金」の単位は、離散数である事を忘れてはならない。経済に連続性を持たせるのは、物の量である。

時間価値は、単利的変化ではなく、複利的変化によって形成される。

金利も、利益も、地代家賃も、地価も複利的に変化する。

故に経済は幾何級数的に変化する。経済を理解するためには指数関数を理解する必要がある。

経済では、指数関数は、重要な働きをする。

底が1より大きい時は、単調に増え続け、1より小さい時は、単調に減り続ける。1だと変化しない。

即ち、1が何を意味するのかが重要な鍵を握っているのである。

1より大きければ発散し、1より小さければ収束する。

人も物も有限なのである。それに対して貨幣価値は無限である。

何を1とするか、何を全体とするか。それによって価値は無限に発散するか、あるいは収束していくのかが決まる。

経済は連続しているか。不連続なのか。

経済の連続性は、変化を引き起こす要因や環境によって制約される。

企業経営や財政状態は、持続が可能か不可能かが決定的要件となる。持続が困難な状態はどこかで破綻する。

経済は、収束しなければ、発散する。収束に向かうようにどこかで転換できないと経済の持続性は保てなくなる。

だからこそ、何を1とするか、全体とするか見極める必要があるのである。

会計は万国共通言語である。

会計とは関数である。

会計は、経済的位置と運動と関係を表している。

会計は、資産、負債、資本、収益、費用の経済的位置と運動と関係によって成り立っている。

資産、負債、資本、収益、費用の経済的位置と運動と、関係は、内部取引によって形成される。

そして、内部取引の状態を表す指標が利益である。

利益は、指標である。利益こそ指標だと言える。

指標とは、何らかの目的を達成するための目安である。故に、指標は、目標にはなりえても目的にはなりえない。

指標を目的とするとは、本来の目的が見失われる。

利益を目的化してはならない。指標は目的とはならないからである。目的は指標の本にある。

指標は手段である。利益は指標である。利益は目的にはならない。

利益は経済的目的に応じて設定する事である。

利益は、会計制度から生まれた用語、概念である。

そして、外部要因が内部要因の何にどの様な働きをするか。外部要因と内部要因の関係が経済主体を動かしているのである。外部要因には、為替の変動、一人当たりの所得の平均と分散、資産価値の変動、金利の変動、物価などがある。外部取引は対称的である事を忘れてはならない。

なぜ会計は、万国共通の手段となり得るのか。それは、会計を構成する要素、基準が普遍的だからである。この様な事は、ほかには数学、科学、そして、スポーツしかない。ただ、会計、数学、科学も最初から万国共通だったというわけではない。当初は、尺度も、単位も基準も別々だったのである。

統一的な単位や尺度が定められる事によって会計は、万国共通の言語となり、市場も統合されたのである。そして、それに伴って貨幣制度も統一されていった。それは自然になったのではなく、人々が万国共通にしたのである。

何が共通していて、どこが違うのか。何が固定的で、どこが変化しているのか。それを見極める事が重要になのである。

経済の仕組みは人工的な仕組みであり、本来、合目的的な体系である。

経済の仕組みは人の作ったものなのである。

経済に関わる指標、それは経済指標であろうと経営指標であろうと、ただ単に結果を表すだけでは十分な働きをする事はできない。

経営指標は、経済や経営の状態を把握し、何らかの指針、方向性を示せる表示、値でなければ意味がない。それは、自動車、飛行機、あるいは諸々の機械の計器みたいな働きが期待されるからである。

その意味では、経済に関わる指標は合目的的な事でなければならない。

経済に関わる指標は、状態を表し、何をすべきかを指し示すものでなければならない。たとえば、自動車の速度計や飛行機の高度計のように自動車や飛行機の状態を示し、次にどのような操作、操縦をすべきかを判断する為の情報を提供できるものでなければならない。

経済の仕組みは人工的な仕組みであるから、経済指標は、自然の法則のようなものではない。前提となる条件や目的は、初期設定に支配されるからである。最初から無作為にある所与の事ではない。初期設定に制約された事なのである。初期設定は任意の事である。つまり、主観に支配された事である。それが前提である。

会計は、万国共通の言語であるはずなのに、会計が、経済学の基礎に取り込まれないのは、会計によって生み出される数値葉、恣意的である過ぎるという点である。

会計的処理によって生み出された数値を生データとして活用するには、恣意的であり過ぎる為に、信憑性が乏しいという欠点がある。

問題は、なぜ、会計によって生み出された数値は、恣意的になるかである。それは、「お金」の働きをどの様に定義するかその定義の在り方が経営と言う恣意的行為に基づいているからである。つまり、利益をいかに出すかという事、また、利益をどの様に測定するかという視点にこだわりすぎて、経営主体本来の働きを見失っているからである。

その為に、利益を絶対化し、利益を経営の核心として見る考えに支配されているからである。しかし、利益は、差額勘定であり、恣意的な値である。利益は、前提の設定次第でいかようにも変わる。現実に、日本の会計基準に則って利益が出ていても国際会計基準や米国の会計基準では、赤字になる例は多々あるのである。

つまり、利益は、基準の設定や解釈の仕方でいかようにも変化する。だからこそ会計的手段によって導き出された諸表をそのままでは、経済学として一般化する事が出来ないのである。

会計制度の重要性は、資金の働きに一定の枠組み、基盤を提供している事にある。ただ、それを経済学として科学的に用いる事には無理がある。

会計的データを経済に活用する為には、個々のデータの目的や役割を明らかにし、その上で指標を再構築する必要がある。

そこで威力を発揮するのがキャッシュフローなのである。

会計データの信憑性を担保するのは、現金の出納と物や人の動きである。

逆にいえば、会計データを科学する為には、人、物、金の動きを正確に補足する必要がある。

経済指標とは

指標とは尺度である。経済的な尺度と物理的な尺度の違いは、物理的な尺度は、尺度の値、単位は一定である。

しかし、市場では、物や人という実態ではなくも貨幣価値という尺度が伸びたり縮んだりするのである。

その為に、経済単位と物理単位は根本が違ってくる。

経済では、何を何に基づいて測ろうとしているかその意図が重要な働きをするのである。

つまり、経済的尺度は絶対的尺度ではなく。相対的尺度である。

相対的尺度だから、尺度の定義や働きを知ることが鍵である。

市場では前提条件が変われば指標の意味や働きにも違ってくる。

インフラが未整備な時代は、公共投資が大きな効果を発揮するが、インフラが整備された後は、公共投資は、それ程、浸透しなくなるし、波及効果も期待できなくなる。

経済指標を扱う時、注意しなければならないのは、経済指標は、相対的だという点である。

時速八十キロで走るのでも、制限速度四十キロの市街地を走るのと、制限速度百キロの高速道路を走るのとでは意味も働きも違う。また、全ての機能が働いている時の八十キロと制動装置が効かない時の八十キロとでも安全性は格段に違う。加速していると減速している時でも違う。

状況や前提によって指標の意味や働きは全く違ったものになる。指標を絶対視したら物事の本質を見落としてしまう。重要なのは、指標ではなく、事実である。

市場では指標が定まれば、一様一律に結果が導き出されるわけではない。

故に、指標においては、相関関係が重要となる。

経済の状態を決定づけるのは、経済の仕組みと均衡である。故に、経済の状態に適応して経済の仕組みが均衡しているかどうかを測るのが経済指標である。

均衡を図るためには、絶対額の規模と個々の要素が占める比率が鍵を握っている。

指標は、指標である。指標は、目安であって絶対的なものではない。状況や目的に応じて変えるものである。

今日の経済を見ていると指標が独り歩きしている事がある。

例えば物価や株価である。一般に消費者物価指数とか、株価指数などというと一様にとらえる傾向がある。

しかし、物価や株価と言っても一律一様に動いているわけではない。上がる物もあれば、下がる物もある。

指数と言うのは、それを何らかの基準で一様なものとして表現しているだけである。

それを短絡的に物価が上がったとか、株価が上がった下がったと騒いでいると本質を見誤る危険性がある。

総所得は、バブル崩壊後1990年初頭から横這い状態である。

全体が変化しなくなったら占有率の変化の働きが大きくなる。

指標には、経済主体内部の要素に原因するものと外部の要素に原因するものがある。

内部要因は、当事者が自分の意志で決定できる要素を言い、外部要因は、当事者が自分の意志では決定できない要素を言う。

企業経営でいえば、人件費や借入金、固定資産等は、内部要因に属し、エネルギー価格、物価、為替等は外部要因に属す。

何が何に対して感応しているかの問題である。

なぜならば、経済主体と市場とは、相互の働きによって動かされているからである。

何を変数として、何を定数とするか。それを見極めないと指標の働きは理解できない。

全体の動きや状態を表し指標と部分の動きや状態を表す指標とは、働きや尺度が違う場合がある。

それは、全体の動きと部分の動きは必ずしも同一とは限らないからである。全体が動いている時、止まっている部分もあるし、全体が止まっている時、動いている部分もある。それを一律に規制することは間違いである。

経済主体、例えば、企業にどのような働きを期待するのか。あるいは期待しているのか。それによって指標の見方、考え方も違ってくる。例えば、利益も企業活動を評価する指標の一つであるが、利益に何を期待し、利益をどの様に評価すべきなのか。それによって利益の意味や働きも違ってくる。利益の設定の仕方にも差が生じる。この点を明らかにしておかないと、利益は単なる結果でしかなくなってしまう。

相関関係の働きを見る時、留意しなければならないのは、外れ値の働きと位置づけ、意味である。経済では、外れ値が重要な働きをし、決定的な分岐点の引き金になる事が往々にしてあるからである。

市場の変化は垂直方向の上下運動と水平方向の伸縮運動に還元できる。

増減運動は、次元を掛け合わせることで量の変化を表している。

経済指標が意味する事とは

経済指標の意義は、何にその指標を用いるか、活用するかによって決まる。経済指標で肝心なのは、経済指標の働きである。何の目的もなく、漫然と経済指標を出しても何の役にも立たない。

経済指標は、意思決定権者が適切な決断をするための指針とならなければならない。間違った指標や的外れの指標、意味のない指標は、かえって、意志決定権者を惑わせてしまう。

必要最低限の指標によって正しい決断を促す事が意志決定権者を補佐する者の心得である。

その為には、経済指標の意味する事、働きを正しく理解しておく必要がある。

経済指標には、癖や性格がある。その癖や性格を理解して行いと、経済指標を適切に活用する事はできない。

経済指標を見る時、まず前提としなければならないのは、現実の物的経済は、有限であり、上は閉じられているという点である。それに対して貨幣経済は、無限であり、上に開いているとい点である。

今日の経済は貨幣経済である。

貨幣経済は、数値的経済である。

物は有限である。「お金」は、無限である。

「お金」は分配の手段である。

貨幣価値は絶対的価値ではない。相対的価値である。

物は有限であるのに対して貨幣価値は無限である。物は、上限を制約するから、貨幣価値は、内側に向かって無限なのである。1とゼロとの間に無限の数が存在するのを意味する。

これが初期前提である。

指標を見る際、恒等式の出した答えも重要だが、それ以上に恒等式の構造の持つ意味も重要となる。

経済的定義は、恒等式によってなされる。

例えば、付加価値にもいくつかの定義が存在する。付加価値の経済的な意味や働きを知るためには、言葉によって定義されたことだけでなく、方程式によって定義された構造を知る必要がある。

法人企業統計における付加価値の定義は、企業が新たに生み出した価値、付け加えた価値をあらわすものとし、

平成18年度調査以前では、

付加価値額=営業純益(営業利益-支払利息等)+役員給与+従業員給与+福利厚生費+支払利息等+動産・不動産賃貸料+租税公課

平成19年度調査以降では、

付加価値額=営業純益(営業利益-支払利息等)+役員給与+役員賞与+従業員給与+従業員賞与+福利厚生費+支払利息等+動産・不動産賃貸料+租税公課としている。

営業純益の段階では、わざわざ営業利益から支払利息を引いて、付加価値を計算する際に改めて支払利息を足している。この様に付加価値の定義は、方程式の構成が重要な意味を持っている。

また、法人企業統計では、企業が新たに生み出した価値や付け足した価値は、営業純益と人件費と支払利息、動産・不動産の賃貸料と租税公課だとしている事がわかる。法人企業統計は、減価償却費を付加価値とはみなしていないのである。

国民総生産は、減価償却費を含んだ粗付加価値を集計したものであり、減価償却費を除いた純付加価値を集計したものは、国民純生産とされる。

上記の様な定義の仕方を要件定義という。

経済指標の定義は原則的に要件定義によってなされる。

なぜ経済を分析する必要があるのか

予測できないという事は、罪なのであろうか。経済的な意思決定の間違いの多くは、予測がつかない事か、予測を間違う事による。

予期せぬでき事に遭遇した時、絶対に間違いを犯さないと断言できるものがどれほどいるであろうか。しかし、判断を間違うと取り返しのつかない事になる。

会社なら倒産してしまうし、為政者ならば、経済的混乱、財政を破綻させたり、ハイパーインフレーションを起こしたり、恐慌や不況、貿易摩擦、果ては、戦争、内乱、革命にまで至ってしまう。

ただ、将来に対する見通しや予測を間違えたがためにである。

そうだしとしたら、経済指標の役割は明白である。正しい予測をするための指針となる事である。正しい予測をするとは、変化の原因を明らかにする事である。

我々が制御するのは、内部要因である。しかし、我々が一番知りたいのは、外部の状況、変化である。なぜならば、外部要因は、直接変えたり、制御する事が難しいからである。

外部要因で何が一番予測する事が難しいか、滑稽な事だが、人や「お金」の事である。物理的現象は、かなりの次元まで予測、推測する事が出来るようになった。

自動車、機械などによる事故は、過失か故意かが問題となる。不可抗力による過失の場合、刑事罰は問われないのが原則である。つまり、罪とはみなされない。問題は、動機にあるとされるからである。

自然に予測できるか否かが、罪を問われるか否かの前提となる。

しかし、経済は、結果しか問われない。結果しかないのである。それでいて、経済を予測するための客観的手段の根拠が乏しい。それが最大の問題なのである。

人は、変化から学ばなければならない。しかし、多くの人は歴史から何も学ぼうとしない。だから、人類は何度も同じ過ちを犯すのである。

経済指標は合目的的な指針である。経済指標で一番大事なのは、経済指標の目的である。何に対してその経済指標を用いようとしているのか。それによって経済指標の根本が定まる。

経済を分析するのには、目的がある。そうでなければ、経済分析も経営分析も分析のための分析になってしまう。

ところが往々にして何のために分析をしているのかよくわからないものがある。

ただ数字を数式に当てはめてなんとなく数値を出し、根拠なく一喜一憂する。例えば流動比率である。

流動比率は、百%以上、二百%が理想的で高ければ高いほどいいみたいなことを言う人がいる。

しかし、流動比率は、業種業態に選った違う。現金商売などの現金を扱う業種は、百%切ってもおかしくない。逆に流動比率だけを高めようとすれば、売上債権を増やして現金仕入を増やせばいいがそんなことをしたらすぐに資金繰りが怪しくなる。

ROEを高めようとしたら、ひたすら自己資本を圧縮すればいい。見かけ上の数字に誤魔化されると経済や経営の実態を見失う事になる。

先ず、何のために分析をするのかを明確にする必要がある。分析は、本来、合目的的な行為である。

経済分析の経営分析の目的は、一つは、現状の問題を明らかにして対策をたてたるの指針を明らかにする事。二つ目は、意思決定をするための参考、資料の作成。三つめは、リスク管理。四つ目は、事業計画や投資計画、予算、予測を立てるための分析。五つ目は、経営の成果を関係者に配分する。六つ目は、融資や投資をするための与信枠の設定。七つ目は、監査のための資料等である。多岐にわたる。

なかでも重要なのは、投資や融資のための分析。意志決定をするための分析。リスク管理のための分析である。

経営分析で一番重きを置かれているのは、投資や融資のための分析である。基本的にこれらの分析は、決算書に基づいて行われる。

しかし、意思決定に係る分析は、管理会計が重要な役割をしている。目的によって基礎となる資料に違いが出る。

なぜ、経済は、破綻しないのかという視点で考える必要もある。

現状、何も起こらないからと言って前提条件や状況、基本となる構造が変わらなければ、危機的状態である事は変わらない。

危険なのは、漠然と今までうまくいったんだから、これからもうまくいくだろう式の根拠のない楽観である。

災難や災害は、忘れた時に訪れると言われるように油断する事は禁物である。

なぜ、これほど財政の基礎構造が異常な状態なのに、表面に現れてこないのか。それは、資金の実物市場に流れてこないからです。ストックとフローは相互に関連しており、個々独立して見ていると何が起きているのかは理解できまない。

しかし、経済は、本来経済的な事であり、極めて論理的に動いている。

故に、不測の事態に陥らないように、また、不測の事態が起きたらどう対処すべきかそれに備えておくのも経営分析や経済分析の重要な目的の一つである。

なぜ、財政破綻をしないのか。

現在の財政の状態や前提が崩れない限り、財政が危機的状況にあるのは、明らかである。この点の認識に差があると議論は、成り立たなくなる。確かに、現在の財政そのものには、問題がないという意見もある。

しかし、歳入を歳出が上回り、国債がGDPの二倍以上に達しているというのは、尋常ではない。

では、なぜ、財政は、破綻しないのか。一つは、国債を日本銀行が買入、長期金利の上昇を防いでいるからである。二つ目は、資金が市場に流れないで、日本銀行の当座預金に滞留しているからである。三つめは、円高デフレーションが物価を抑圧しているからである。四つ目は、低金利である。

ただ、これらの要件は、何かのきっかけで均衡を失ったら制御不能に陥ることを示唆している。

まず前提となる部分をしっかりと分析しておく必要がある。土台がしっかりとしていない、問題設定に誤りのある分析は、最初から間違っているのである。

希望的観測や今まで問題なかったから式の問題設定は、最初から目的の意味をはき違えている。

経営分析をする場合、まず一国の経済の枠組みや前提条件を確認する必要がある。

経済全体の中で対象となっている企業がどのような役割を果たしているのか。それが基本なのである。

その上で分析の対象となる企業や産業の役割、位置づけを明らかにし。その企業や産業の現状、置かれている環境を状況を調べたうえで、個別の問題を分析しなければ、是々非々を論じる事はできない。

当該企業の置かれている環境、状況をむししたら、黒字だからいいとも、赤字だから悪いと言っても始まらない。

仮に、企業や金融機関が違法行為や不正を行わなければ、収益を上げられないとしたら、その状況こそ改善すべきなのである。バブルやバブル崩壊後の不祥事は、一経営者の力ではどうしようもない事が原因なのである。その点に対する共通認識がなければ、日本経済を再建する事はできない。現実を直視すべきなのである。

一企業として対処できる問題なのか、それとも、一企業ではどうしようもない問題なのか。産業全体、産業の構造的な問題なのか、それとも一過性の問題なのか。国家戦略にかかわる問題なのか、雇用にかかわる問題なのか、それらを総合的に勘案したうえで、結論を出さなければ、抜本的解決は覚束ない。

そして、それらの分析、国家構想に基づいて、行政、金融機関、民間企業は、各々の立場役割、できる範囲で最善を尽くす事が求められるのである。

根本に国家構想、国家理念が求められるのである。

行政、金融機関、民間企業、政治家は、自国の置かれた状況を正しく認識し、国家目標を達成するためには、其々が何を求められているのかを自覚し、共有する事が求められる。さもなければ、行政も金融機関も、民間企業も政治家も自らの責務を果たす事が出来ない。

反体制、反権力主義者は、政財官の癒着と攻撃するが、政財官が国家理念や国家目標を共有しなければ、国家を保つ事はできない。

重要なのは、国家国民にとって何が必要であり、それをどの様に調達するかである。「お金」の問題は、「お金」の問題であり、大切なのは、国民の生活をいかにより良いものにするかなのである。

経済政策における経済指標の役割

経済政策は、合目的的な行為である。経済指標は、経済目的を実現するための重要な指針となる。故に、経済指標を経済政策に活かそうとしたら経済指標の目的は、経済政策の目的に準じる事になる。

経済政策は、経済政策の目的に従って何が問題で、何を、どの様に解決しようとしているのかを明らかにしないと実現しない。

解決策は、何が原因なのかがはっきりしないと立てられない。

景気がいいとはどういう状態を指すのか。また、景気をよくするためには、何をどうすればいいのか。それが判然としていなければ、対策と言ったって絵空事である。

景気対策と言っても、収益力の低下が原因なのか、競争力がないのが原因なのかによってとるべき対策は、正反対なものになる。間違えれば、逆効果にもなりかねない。収益力が低下しているのならばまず、ある程度規制を強化して、市場の規律を回復し、無用な競争を避け、適正な価格を維持できるようにすべきであるし、競争力をつけのならば、規制を緩和し、多少収益を犠牲にしても技術革新を奨励すべきなのである。

また、雇用対策と言っても所得の水準を重視するか、失業対策を重視するかで政策も全く違ったものになる。

市場が拡大しているのか、それとも、収縮しているのか。市場は、成長段階にあるのか、成熟段階で過飽和な状態にあるのかによってもとるべき対策は違ってくる。

市場がどういう状態で、何が問題であり、何が原因なのか。そして、どの様な状態にしたいのか。景気対策と言っても前提条件や状態によって採るべき施策は全く違うのである。

また、全国、全産業一律に問題を共有しているわけではない。円高が有利に作用する産業もあれば、不利に作用する産業もある。人口が減少している地域もあれば、増加している地域もある。

故に、政策は、目的に応じて業種毎、地域事、段階ごとに対策を立てる事なのである。

規制緩和は、万能薬ではない。なぜ、何のために、どの様な効果を狙ってどこの規制を緩和するのか。それが明確にできないなら、むやみやたらに規制をすべきでもないし、また、緩和すべきではない。

だからこそ、指標が重要なのである。

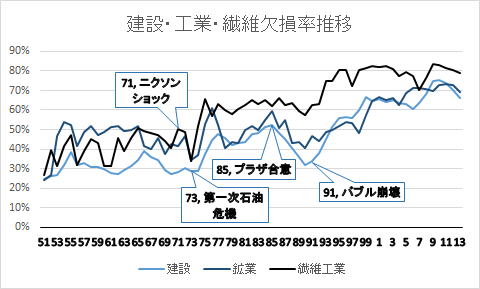

欠損率は、業種、業界の実体を映し出す鏡と言える。この様な欠損率も業種によって違いがある。繊維工業は第一次石油危機以後謙遜率は高止まりしている。それに対して建設業は、第一次石油危機の影響が比較的軽かったうえにプラザ合意後欠損率を大幅に下げている。その反面最もバブル崩壊の影響を受けていると言える。鉱業は第一次石油危機の影響を大きく受けてはいるが回復も早かったと言える。

この様に業種によってニクソンショック、石油危機、バブル崩壊の影響に差がある。ただ、バブル崩壊後、欠損企業が増加傾向にある事だけは共通している。

ニクソンショックの影響は、工業や繊維工業は、結構あったが、建設業は、それほど大きな影響を受けていない事がわかる。

国税庁

経済指標の目的を考える場合、なぜ、経済指標が必要なのかを明らかにしておかなければならない。

そうしないと、経済指標ありきとなり。ただ、経済指標を計算する事が目的化し、その経済指標をどのように役立てるかが見失われてしまうからである。

よくいろいろな数字を挙げて、経済や経営について論じる人がいる。しかし、彼らの話を聞いても「それがどうした。」と言いたくなる事例が多々ある。

それでどうすべきなのかが、はっきりとしない、何が言いたいのかわからないければ、ただ不安や危機感を煽るだけに終わってしまう。診断だけされて、処方箋が示されたらたまらない。それだから、評論家になるなと言われてしまうのである。

重要なのは、経済指標はどのような状況を表していて、それに対してどのような対策をとるべきかなのである。

診断だけして処方をしないのでは、ただ、病気だ病気だと恐怖を煽っているのと変わらないのである。

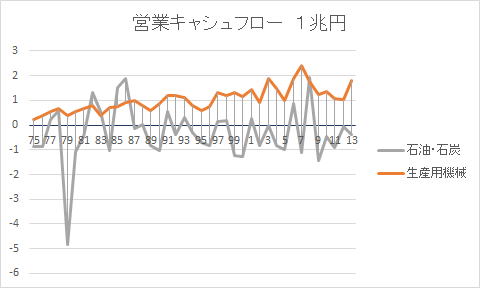

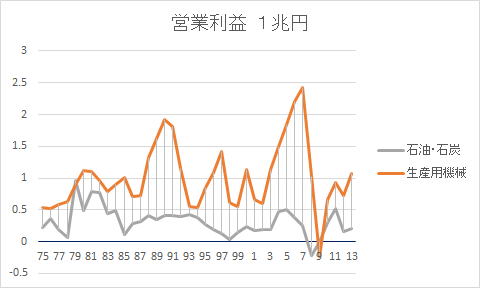

例えば、石油業界である。オイルショック時、石油業界は、すっかり悪役にされてしまった。しかし、営業キャッシュフローの推移をみると石油業界は、オイルショック時において営業キャッシュフローを著しく悪化させているのである。

そして、その後も石油業界は、営業キャッシュフローを稼ぐこともできないのが実態なのである。キャッシュフローを見る限り現在の石油業界は衰退期に入っている。問題は、それでいいのかである。石油は、戦略物資である。石油業界が衰退期にあるからと言って石油の重要性がなくなったわけではない。

重要なのは、石油という資源、エネルギー産業を国家にどのように位置づけるかである。その点を抜きにして、石油業界の決算内容の是非を論じる事はできない。

同じような事は、生産用機械にも言える。

生産用機械は、業界全体では、営業利益を見ると景気の変動を受けやすく、外部環境の影響で営業利益は波打っていることがわかる。リーマンショックの際は、多くの企業が淘汰されてしまった。

生産用機械産業は、日本経済の将来にとって不必要な産業なのか。必要な産業なのか。

さのうえで、現在生起している経済的事象は、一企業の力で対処する事が可能か否か。それが肝心なのである。

法人企業統計

行政に期待される事は、この様な業界の性質に応じて一時的なショックによって健全な事業体までも破綻しないよう準備する事にある。

現在は、規制緩和一点張りだが、財政政策や金融政策だけでは限界がある。必要に応じて規制をかける事に躊躇すべきではない。

規制を制約や障害だと思うから間違うのである。確かに、不適切な規制は、意味のない制約や障害となる。しかし、規制と言うのは、法であり、スポーツのルールのようなものである。つまり、取引の文法である。

故に、簡潔で無駄のないものにする必要がある。

スポーツのルールは、自由にスポーツを楽しむためにある。ルールのない、争いは、競技でなく、闘争になってしまう。現代の市場は、競技場ではなく、戦場になりつつある。それは、必要最低限の規制まで取り除こうとしているからである。

市場に制約がなくなれば価格だけで争う事になる。

そうなれば、圧倒的に資本力があるものが有利になる。

なぜ、独禁法が成立してのか。独禁法は、規制である。独禁法の精神は、独占、寡占を防ぐ事のみにあるわけではない。公正な市場を実現する事にある。この点を理解しなで、独禁法を乱用したり、無闇に規制をなくしたら市場は荒廃してしまう。

市場は規制によって守られている事を忘れてはならない。

経済的価値は、価格がすべてではない。競争は、価格だけが全てではない。価格ばかり競わせたら価格意外な要素が削がれてしまう。

現在定価と言う思想は否定されている。製造業者が定価を設定するのは、製造業者を保護する事で、悪い事のようにされている。しかし、定価は、本来、消費者を保護する目的で発達してきた事を忘れてはならない。良品質の適正な価格で消費者に提供する事が定価販売の根本なのである。それは、情報が非対称だからである。

定価販売も一律に否定する事は間違いである。対価を是とするか、否とするかも相対的なのであり、前提条件を問題とすべきなのである。

何でもかんでも、規制をなくせ、自由販売にしろと言うのは、狭量である。結局、規制をなくした方が利益になる。自由販売にした方が儲かると思っているものの意見を代表しているのに過ぎない。全てが全て、消費者側に立っているとは限らない。

何を競わせるかによって基準とすべき指標も変わってくる。本来、競わせるべきことは、品質であり、性能であり、機能であり、安全性であり、デザインである。むしろ、品質や性能、機能、安全性、デザインなどを競わせるためには、価格を一定に保つのも一つの方策なのである。

経済的正義を掲げて、消費者の味方であるようなふりをするのはいかがわしい。本当に、消費者の側に立って不正な取引や不当な価格を摘発する事は間違いではない。しかし、適正な価格を形成することまで阻むのは行き過ぎである。

適正な価格を阻む要因の一つが費用や借金の働きに対して否定的であるからである。

収益の拡大も費用の拡大が伴わなければ経済的効用は発揮できない。なぜならば、費用は、所得に転化する、つまり、費用の裏側に所得があるからである。費用を一方的に削減すれば、総所得は縮小する。これは金利にも言える。費用や金利は必要悪なのではなく。大切な働きを担っている事を忘れてはならない。

なぜ、新興国の経済が活性化し、先進国の経済が衰退しているのか。それは、費用の問題である。いくら先進国が経済を合理化し、効率化してもそりは費用の削減にしか結びつかない。それに対して、新興国の経済発展は、費用の拡大に結び付いている。だから、先進国は、所得が伸び悩み、新興国は所得を拡大しているのである。

新興国の経済の下支えをしているのは、消費であり、コモディティ産業、軽産業なのである。多くの個人商店、個人事業があるからこそ、新興国の経済は、活況を呈している事を忘れてはならない。つまり、仕事が個人でも作れるから市場は活き活きとするのである。大企業、大工場だけでは、雇用の捌け口がなくなってしまう。

経済指標は、大企業の動きだけを補足しているだけでは経済の実態から乖離してしまう。経済の実態を反映できないから、先進国で失業が増えるのである。

今の経済は表通りばかりを見ていて、路地裏を見ようとしない。

経済は、人為的な事である。

経済は、無形自然に起こる現象ではない。故に、放置すれば一定の均衡に至るわけではない。経済の安定は、人間の意志と英知によって保たれる事であって、何もせずに放置し、市場の調節能力に委ねれば一定の均衡が保てるわけではない。

なぜなら、経済は人間の意識が生み出した事だからである。

市場では、相関関係は作られるのである。

経済行動は、物理的現象と違って意図があって行われる事である。

つまり作為があるのが当然なのである。人の意志によってのみ調整することができるのである。放置すれば調和する事ではない。つまり、無作為になる事ではない。

大切なのは、個々の指標が成り立っている背景であり、成り立たせている仕組みなのである。そして、その仕組みが前提が変わる事によってどの様な働きや結果をもたらすかである。

指標を成り立たせている前提を確認する必要がある。指標を成り立たせている前提には、時代的背景、規模、産業構造、制度、施策などが考えられる。

かつて流動比率は、高ければ高いほどいい、できれば、200%以上が望ましいとされたが、道路運送業や銀行、民営鉄道業等は、100%を切っている。鉄道会社は、在庫が極端に少なく売上債権も少ないから流動比率は低くなるし、仮に、流動比率だけを増やそうと思えば、売掛金や在庫を増やして支払いを早くすればいい。しかし、そんなことをしたらすぐに資金繰りに詰まる。指標は、その指標が成り立っている背景を明らかにしない限り何が適正なのかの判断はつかない。

企業や市場を変動する要因には内部要因と外部要因がある。企業や市場の内的要因のどこに、外的要因の何が作用するのか、それによって構成される相関関係が経済の状態を定める。

相関関係を調べるのは、相関関係を見つけるのではなくて相関関係にする、相関関係を作ることに意義がある。

例えば、営業利益と売上高営業利益率との相関関係は、時代によっても産業によっても違う。一意的には相関関係があるとは決めつけられないし、それを前提に指標を設定することもできない。

相関関係を喪失するという事は、経済政策や経営の合理性、整合性を損なう事である。個々の要素の相関関係が薄れれば、経済や経営から脈絡がなくなってしまう。

相関関係が成り立たなくなるという事は、相関関係を前提とした指標が成り立たなくなることを意味し、それは、従来の論理が通用しなくなったことを意味する。

故に、相関関係が薄れると指標が正常な働きをしなくなる。

全業種の相関関係

|

売上高営業利益率・営業利益 |

売上・総資産 |

売上・営業キャッシュフロー |

| 1961~2013 |

-0.59 |

0.97 |

0.93 |

| 1961~1979 |

-0.61 |

1.00 |

0.94 |

| 1980~1999 |

0.37 |

0.96 |

0.89 |

| 2000~2013 |

0.89 |

0.20 |

0.46 |

経済は、自然現象のように成る物ではなく、為す事である。

この点を多くの経済学者は錯覚していて経済は、自然になるものだと思い込んでいる。そして、為すべき事をしないで、手を拱いている。それでは経済が制御できなくなるのは、必然的である。

経済的要因には、内的要因と外的要因がある。主として人か操作し、制御できるのは、内的要因である。しかし、内的要因は、外的要因の影響か、支配下にある。いくら希望的観測に基づいて内的要因から経済を予測しても、外的要因が予測から外れれば、全てが無駄となる。そして、外的要因の多くが管理不能だという点を忘れてはならない。

外的要因には、市場環境、競合相手の動向、為替の変動、金利の動向、財政、貿易摩擦、資産価値の変動、政治的変動、政策の変更、制度基準の改定、自然災害、天候、戦争や革命など種々さまざまの事が複雑に絡み合っている。これらの変化を予測する為に経済指標は活用されている。

ただ、この中で自然災害や天候を除いた大部分は、人為的な事である。

人が為した事の責任は人にある。人が為したことだからこそ、人が改善する事が出来るし、その責任も人にあるのである。

経済的関係は人為的に作られた関係である。故に、経済原則も人為的な事だという点を忘れてはならない。

人は神にはなれない。人が生み出しことに対する問題は、人が解決する以外にないのである。

経済政策の意義と目的

経済政策は、本来、合目的的な事である。経済が成長期にあっては、経済成長を基本していればよかった。しかし、経済成長が鈍化してくると成長だけを目的とするわけにはいかなくなる。その辺から経済政策の目的が判然としなくったってきた。

経済政策は、公的機関、即ち、一般政府、中央銀行が中核となって執行される。

経済政策の目的としては、景気対策、失業対策、物価対策、産業対策(農業政策、工業政策等)等がある。

経済政策の手段としては、財政政策、金融政策、通貨政策、制度改革等がある。

日本の経済対策は、主として景気対策に主眼が置かれてきた。日本の経済政策は、アメリカに追従的になりがちである。

アメリカでは、景気対策のみではなく。失業対策にも重点を置かれた政策が採られる。

経済政策の根本は、国家理念であり、国家構想である。どの様な国にするのか、国家の目的は何か、その大本を明らかにしない限り、経済政策の正当性は保てなくなる。

経済政策は、景気対策ありきではない。

故に、国家経済の実情や将来展望を明確にする必要がある。そして、その為に経済指標は活用されるのである。

例えば、なぜ、国民総生産が求められるのか。そして、国民総生産はどのような働きをしていて、どの様な状態をしているのか。また、国民生活や経済にどのような影響を出すのか。それなくして国民総生産の是非について論じても虚しいばかりである。

経済政策は、複数の施策の組み合わせである。景気対策と言っても単純に規制を緩和すればいいというものではない。成長段階にある産業と成熟段階にある産業とでは、規制に対する施策が違うのは当然である。技術革新が激しく、成長期にある産業は、規制を大胆に取り払うか、緩和すればいい。しかし、成熟し技術革新がしにくい産業は、むしろ、規制を強化して競争を抑制した方がいい。

円高が有利に働く産業と不利に働く産業とでは、とるべき政策は違う。景気対策は、状況や環境に合わせて施行する必要がある。

何も規制がいいとか、悪いとか言っているのではない。ただ、馬鹿の一つ覚えに規制を緩和しろ緩和しろと大合唱するのがおかしいと言っているだけである。緩和すべきところは思い切って緩和すればいい。しかし、緩和してはならない処は、緩和すべきではない。

経済政策は機械的に決められる事ではない。だからこそ、政治的決断が求められるのである。

この点に誤解がある。政治的判断は機械にはできないのである。

経済対策と言うのは、全ての産業や部門に一律一様な効果があるわけではない。

一口に景気対策と言っても先ず、景気の状態を明確に分析する必要がある。景気対策を即時的に実行しないと効果がないどころか弊害になる事もある。

バブル崩壊後、日本は、デフレーションに陥ったとされるが、ではいつからデフレーション状態になったのか、そして、2018年現在もデフレーションを脱していないのかその判定が難しい。

そこで活躍するのが経済指標である。

経済指標の目的の一つが経済予測をするための指針となる事である。

経済政策を立てる時は、規模の拡大を計るべき産業か、密度を重視すべき産業なのか、範囲を重視すべき産業なのか、量を重視すべき産業なのか、質を重視すべきなのかを見極める必要がある。

また、合理化、効率化を計るべき産業なのか、それとも、あえて効率化をさせないでおく産業なのか。それは、雇用の問題と密接につながっている。

小売業や飲食業はスケールメリットを求めるべきなのか。それともサービスの質を求めるべきなのか。何を重視すべきかは国家戦略や政策、そして、仕事の性格によって決まるのである。

拡大均衡を前提とするのか、縮小均衡を前提とするのか。

成長を前提とするのか、成熟を前提とするのか。

成長を前提とするにしても、高度成長を前提とするのか、低成長を前提とするのか。

競争力の強化を前提とするのか、雇用を前提とするのか。

賃上げを前提とするのか、雇用を優先するのか。

その見極めが重要なのである。

目的を明確にせずに総花的な政策をとると、個々の要素の働きが互いに効果を相殺してしまう。

経済効率や合理化の効用もなぜ、何のために、何の効率を計るのか、合理化を計るのかによって違ってくる。

回転率を重視した政策をとるべきか、それとも利益率を重視した政策をとるべきかは、そもそもの政策の目的によって決まる。

経済政策の最大の弱点は、時間かがかかる事である。問題を認識して、対策を立て、国会の承認を得て、執行すると言う手順手続きを経ないと経済政策は、実際に執行できない。この間速くても一、二年は立ってしまう。これでは対策が後手後手に回ってしまう。火が消えた後に消火活動をするようなことになりかねない。

この様な事態を極力避けるためには、景気の将来を正確に予測する必要がある。景気の将来を予測する手段としての役割を経済指標は求められている。

また、経済の現状を正しく認識する為にも経済指標は活用される。

経済のどこを何をどの様に改善しようとしているのか。それによって景気対策の意味も変わってくる。

企業の収益力や家計の所得、可処分所得を改善するのか、物価を抑制しようとするのか、財政を改善するのか、雇用を改善しようとしているのか、何を改善しようとしているのかによって採るべき政策も変わってくる。

何を優先するか、優先順位を間違えたり、総花的対策をたてた場合、相殺してしまい逆効果になる事もある。

目的に応じて複数の手段を組み合わせて経済政策は接待される。

経済政策は、経済手段による制約を受ける。

バブル崩壊後、日本は、財政赤字と円高による制約を受けてきた。そしてゼロ金利政策が定着すると金融政策は、金利操作による政策が打てなくなり、量的緩和策に重点が行われるようになる。

日本の経済対策の景気対策を軸にして行われてきた事が、財政や通貨、金融、雇用と言った景気以外の要素を歪める結果を招いている。

2013年以降は、脱デフレ政策がすべてに優先された結果、異次元の金融緩和策が採られるようになる。

今の会計士や経済学者、行政は、産業保護や産業育成をあたかも悪い事のように考えている傾向がある。

しかし、それは、反体制主義者や革命論者が現在の体制を否定する過程で生じた思想である。

健全な産業を保護したり育成する事は、悪い事ではなく。国民国家として当然果たさなければならない義務の一つである。

殖産興業は、国家の使命である。

何かというと大企業寄りの政策だと与党を批判していれば自分たちの役割を果たしているかのような錯覚に陥っているのではないのかと思う。

確かに、富国強兵と国民生活を犠牲にしてまで産業を育成したり、軍事費に国税を注ぎ込むことは行き過ぎである。しかし、健全な市場や産業を回復するための政策は、決して企業だけをほ優先しているわけではない。問題は内容である。国家構想である。

何でもかんでも企業を悪役にしなければ気が済まないようにすら見える。

確かに、かつて、先進国の多くがある種の特権階級のために外国を侵略した歴史がある。しかし、それは帝国主義の歴史である。

そのような侵略主義的な意味での経済政策は、成り立たない事は国民経済計算書が証明している。なぜならば、経済は双方向の働きを持つもので、互恵関係、お互い様の関係でなければ成り立たないからである。この点をわきまえて経済政策は立てられるべきなのである。

企業を悪役にいようとする者の常とう手段は、利益や資本を責める事である。企業が利益を上げる事は悪い事、搾取だと決めつけてくる。これらは、社会主義運動や労働運動の悪い面に影響を受けているように思われる。ただ利益を悪だと決めつけるのは、何も左翼運動家だけではない。宗教や保守主義にも利益は悪い事だと考える人は結構いる。

中には、会計基準も経済政策もひたすら利益が上がらなくする事が使命だと考えているようにすら見える者までいる始末である。

彼らは、企業が利益を上げる不当利益だ、不当利益だと騒ぎだすのである。

それが、正当な利益を計上する事さえ妨げて、ひたすら利益をなくすことばかりに専念する。

彼らは利益という言葉すら悪い言葉のように言う。しかし、企業は利益を上げなければ成り立たない。ただ、利益を上げなければ成り立たないから利益を追求するのであって利益を上げる事が目的なのではない。

現在の市場経済は、適正な利益を上げる事で成り立っている。では適正な利益とは何か。

それを指し示すのが経済指標である。この点を忘れると経済指標の持つ意味が失われてしまう。

規制は必要である。

規制緩和も重大な経済政策の一つである。

経済政策は、絶対ではない。

規制緩和かも規制強化かの議論がオール・オア・ナッシングに陥り易い事が問題なのである。

規制が悪いとなると全ての規制をなくせと言い出し、逆に規制を強化するとなると何でもかんでも規制をしてしまって雁字搦めになる。それが悪いと言っているのである。規制の前提と、どの様な状態で、どのような目的によってどの様な制約、期限に基づいて何をどの様に規制したか、その前提条件を先ず確認する必要がある。無意味に規制をすることなどないのである。逆に意味もなく規制を続けることは間違いである。

市場の状況や環境、経済状態、そして、どの様な経済政策を採ろうとしているのか、それによって規制を緩和すべきか強化するかも判断されるべき事である。

企業の収益力を回復させようという時に、競争を激化させるような規制緩和は、逆効果になる。

規制と経済政策との整合性がとられなければ、規制政策によって経済政策の効果は、相殺されてしまう。

規制緩和か強化は相対的な事であって絶対的原理ではない。

規制緩和というけれけど、バブルが崩壊し、資産価値が急速に下落している時に、更に資産価値を下落の促す施策をとり、しかも、貸付基準を厳しくすれば、投資が急速に減退するのは、誰でもわかる理屈である。資金調達が困難な時に、規制を緩和して競争を促せば、収益は圧迫される。

不良債権処理は急務だったというが、不良債権とは何で、なぜ、不良債権が発生するのかの仕組みを理解しなければ、不良債権は解消できない。不良債権は、裏返していえば不良債務である。

つまり、債権問題を片づけただけでは、債務問題は片付かないのである。

不良債権は、不良債務によって作られるのである。不良債務の根を絶たない限り、不良債権問題は片付かない。

不良債務を生み出すのは、投資である。投資とは、固定資産であり、その裏に資本と負債が隠されている。

その資本と負債が作り出しているのが、資金の流れなのである。

円が不当に低く評価されているとして、プラザ合意がされたら、円高が進んで不況になったので、金利を低いままに据え置いたら、バブルになったので一転して金利を上げて金融引き締め策をとったら今度はデフレーションに落ちいたので慌てて金利を下げ続けたらゼロ金利になってしまった。そこで金融緩和をしても思ったほど成果が上がらないからと言って今度は、マイナス金利を導入した。

これでは、熱が上がったから解熱剤を飲ませたら、副作用で腹痛を起こしたので鎮痛剤を飲ませ。鎮痛剤を飲ませたら今度は、便秘になったので下剤を飲ませた。でも、本当の病名はわからないというのと同じような事で、対処療法的な施策では、抜本的な解決に結びつかずかえって病気を悪化させるだけである。

独占禁止法も規制である。規制を緩和して競争を煽れば市場の独占寡占は進む。現在、石油業界や素材、金融、家電、自動車、小売り、あらゆる業界で寡占、独占が促進されているのは、独占、寡占せざるを得ないような経済政策が採られているからである。

規制緩和というけれど、規制緩和を絶対的万能薬のごとく考えるのは間違いである。それは競争を自然の法則のようにとらえる事と同じくらい危険な事である。

経済の相は、時々刻々姿を変えている。変化する経済、市場の状況に合わせ政策や制度、規制も変えていかなければならない。

規制を緩和する事で経済が活性化する事もあれば、競争が技術革新をもたらす事も確かにある。しかし、逆に規制によって維持されている事もあるのである。時代や状況に適合しなかった規制があってそのために経済がうまく回らない事もあるが、だからと言ってすべての規制は悪だから何もかも取っ払ってしまえというのは、あまりに短絡的な発想である。

規制を緩和すべき部分もあれば、規制を緩和してはならない部分もある。また、規制を緩和してもいい時もあれば、規制を強化すべき時もある。規制を緩和すべき状況もあれば、規制を緩和してはならない状況もある。規制を緩和していい相手もいれば、規制しなければならない相手もある。

経済の実相は一定一律ではないのである。

同じ規制でも前提条件が違えば効果は違ってくる。馬鹿の一つ覚えに規制緩和・規制緩和というのは、何でもかんでもアスピリンを飲ませばいいというのと同じである。

市場の拡大期に規制を緩和して競争を促す事は、拡大を促進する事であり、市場の縮小期に規制を緩和して競争を促す事は、市場の縮小を促す事である。要するに、市場が飽和しているかどうかで効果は全く違ったものになるのである。

人の健康を維持するためには、いろいろと検査する必要があるように経済の健全さもいろいろと検査しなればならない。そのための基準が経済指標である。経済にも、体温や血圧、成分のようなものがあり、それを測る事で、経済の健全さを診断するのである。

経済指標の目的は、経済、景気の診断をするための尺度を用意する事である。経済の健全さを測るためには、経済指標の意味を正しく理解する必要がある。同時に、ある症状を見つけた時、その症状を引き起こしている原因や仕組み、さらに言えば経済全体の仕組みを正しく理解しておく必要がある。

一つの処方がうまくいったからと言って他の病気に聞くとは限らないし、逆に一つの症状に効果がなかったからと言って何も効かないと即断するのは早計である。何事も決めつけが危険なのである。状況をよく観察し、その背後に何が、どの様な仕組みが隠されているかを知ることが肝要なのである。

根本的な病気の原因は、肉体の仕組みにある。表面に現れた症状ばかりを問題にしていたら本当の治療法は見つからない。

経済指標も同様である。熱ばかり見ていても、また、血圧だけ見ていても、血液検査の結果だけでも、痛みのような症状だけを問題にしているだけでも、レントゲンの結果だけでも、真の原因はわからない。表面に現れた指標を複合的に組み合わせて、その背後にある病巣を探るのである。表れた値が何を指し示しているのか、経済指標を見る場合それが肝心なのである。

今までの経済政策は、金融政策や財政政策にむしろ偏りすぎていたのである。その結果、金融も財政も破綻したのである。

必要悪なんて存在しない。必要なものは悪ではない。規制を必要悪だなんて考えるのは間違いである。規制は必要なのである。

重要なのは、市場の規律である。では、規律とは何かである。また、何によって規律は守られるかである。市場の規律を保つのは、法治国家であれば遵法精神である。法や掟を守ろうという精神が失われれば、法治国家秩序は忽ち失われる。

独禁法は、規制の一つである。独禁法の精神は、何も独占を禁止する事だけにあるわけではない。独占禁止法と言う事から、独占を取り締まるためにあるように錯覚されがちであるが、独禁法は、市場の規律を保つ為の方であり、不当廉売や過当競争をも禁じているのである。独禁法の根本にあるのは、市場の適正な状態とはどういう状態を言うのかに対する認識であり、単純に独占は悪だと言って決めつけではない。

規制を緩和し、過当競争を煽れば市場の独占は、進むのである。独占の弊害は何か、規制の弊害は何か、その点を見極めながら市場や経済の状態に合わせて規制を緩和する部分と規制を強化する部分を組み合わせて経済政策は立てるべき事なのである。

経営分析

経済指標は、経営分析にも用いられる。

経営分析の目的は、経営分析を行う主体によっても違ってくる。

経営分析をする主体は、投資家、金融機関、取引相手、経営者、一般政府、買収先などがいる。

投資家は、企業の収益力を金融機関は、与信力、取引相手は、安定性を経営者は、採算性、一般政府は、徴税、買収先は、企業価値などを主として分析目的としている。

経営分析をする主体によって視点や目的は微妙に違う。ただ、彼らに共通しているのは、健全な経営を実現する事である。

健全であるかないかの指標が利益である。つまり、健全な利益を上げているかを分析するのが経営分析の目的だと言える。利益は、代表的指標なのである。

では健全な利益とは何か。健全な費用を支払って、健全な収益を上げ、借入金を返済しながら、資産の劣化を防ぎ、再投資のための資本を蓄える事にある。

重要なのは、何をもって健全とするかである。

何を健全とするかの基準は、資産、負債、資本、収益、費用の関係から求められるのである。この関係線上に利益は設定される。

忘れてはならないのは、利益は、基本的に収益と費用の関係から導き出されるという事である。

会社経営と言うのは、前提条件や環境、目的によって全く違った様相を見せる。

経営分析こそ目的を明確にしないと意味のないものになってしまう。

経済は、複数の変数の積となる。故に、何を変数として何を定数とするのかが、分析の要点となる。それは、分析の目的に応じて決められる。

経営に影響する要因には、内部要因と外部要因がある。

経営の状況は、内的要因によって左右されるものもあるが、個々の企業では、解決できないような外部要因もあり、それは、一般政府や金融機関と言った外部機関の協力がなければ解決できない。要するに経済政策が重要な鍵を握っている事になる。

その意味でも一般政府機関や金融機関は、経営分析を欠かす事は許されない。

同じ業界でも成功する企業もあれば、失敗をし、中には、生産淘汰される企業も出てくる。そのような個別の原因は、主として内部要因によるものだが、ただ、産業全体としても浮沈があるのも事実であり、共通した要因が働いていることも明らかな事である。また、一国の経済全体に及ぼす影響もある。世界経済を揺るがす出来事や要因もある。

何が、何に対してどの様な影響を及ぼしているのか。何が何に対する内部要因なのか、外部要因なのかを見極め定義する事がまず要求される。

そして、その設定により、大方の分析の結果は、出てしまうのである。

会計情報によって分析されるのは、主として内部要因である。この点をよくよく理解しないと経営分析は、実効性を発揮できない。言い換えれば、それが内部情報だけに頼った経営分析の弱点でもある。

企業の経営状態に対する統計情報は、財務省では、「法人企業統計」、日本銀行では、「資金循環表」、総務省の「産業連関表」等がある。

一般に経営分析は、会計情報に基づいて行われる。

会計には、大きく分けて財務会計と管理会計がある。

財務会計の用途は、主として外部に向けで、管理会計は、内部に向けたものである。

経営分析は、個別の企業だけでなく、当該の企業が属する業種業態を明らかにしておく必要がある。

なぜならば、凝集業態の在り方や状況によって経営の実態も影響を受けるからである。

そして、この点は、経済政策を立案する上で重要な事柄でもある。

為替の変動、円高が、有利に働く産業と不利に働く産業、全く影響を受けない産業がある。

これらの実情を考えないで一律に円高対策をうてば必然的に産業間に歪みが生じる事になる。

また、業態によって「規模の経済」が働く業種、「範囲の経済」が働く業種、「密度の経済」が働く業種がある。

「規模の経済」を重視すべきかどうかは、国民の利益をどう考えるかの為政者や思想による。何でもかんでも大きければいいというものではない。巨大な食堂を作って向上で大量生産された均一的で標準化された料理を廉価で出す事が経済としていい事なのか。料理などの基準は、値段と味と速度のどれに価値を見出すかによって、規模を追求すべきか、範囲を追求すべきかに違いが出る。一概に大きければいい、安ければいいという訳にはいかないし、そのような画一的な考えでは、市場が荒廃し、経済が枯れてしまうのである。

市場は、単に価格だけで成り立っているわけではない。市場取引の背景には、仕事があり、所得があり、生活があり、人々の嗜好、文化があるのである。

書店の経営がインターネットの発達によって変わったり、教育費の占める割合が生活水準の向上に伴って増えたり、石炭から石油へとエネルギー革命によって需要が変わるとその変化にともなって産業構造や景気の在り様が根本的に変質していく。

そのような外的変化が経営に決定的に働くのは自明な事である。自明な事であるのに、経営を分析する際、なぜか軽く見られている。

また、生成期にある業種、成長期にある業種、成熟期にある業種、衰退期にある業種では、現れてくる指標の結果の意味も違ってくる。

この様な経済環境の変化に対してどの様な経済政策をとるかは、企業経営に直接的な影響を及ぼすのである。

大企業優先かどうかという以前に外的変化によって産業や経済の基盤、枠組みが大きく歪められることのないようにきめ細かく手を打つ事が肝心なのである。

円高だから大変だというのではなく。円高によって受ける影響は、業種毎、企業規模によっても差がある。業種、規模によって受ける影響に応じて対策を立てていく必要があるのである。

それを産業保護と言って禁じられたら、国は、なすすべを失ってしまう。そして、それが、かえって関税などによる強権的な保護主義を生み出す事にもつながる。

より現実的な施策を打つ為にも経営分析は不可欠なのである。

そして、その第一線に立っているのが金融機関であり、金融機関の実施ている経営分析は、経済の基盤を構築しているのである。

その時、改めて問われるのが利益とは何か。利益は、どの様に計算され、何によって支えられているかである。

経営の問題とは、変化に対してどの様に対応するかの問題である。

変化の基本は比例関係であり、複雑の式も個々の局面において一次式に還元できれば、変化の方向性が見えてくる。

経済は、複数の変数の積となる。故に、何を変数として何を定数とするのかが、分析の要点となる。それは、分析の目的に応じて決められる。

経済指標は、絶対ではない。

経済指標は、相対的であり、絶対的ではない。不変的、普遍的経済指標はない。

まず第一に前提条件は、一定ではないのである。

各国の経済事情は、同じではない。その時の状況、地理的条件、産業構造、資源、人口、生活水準、民度、風俗習慣、発展段階等も一定ではない。

ロシアやカナダ、スウェーデンの様に寒冷地にある国とインドやタイの様に熱帯にある国のとでは生活様式も違うし、農産物の種類や収穫量、収穫時期も違う。当然に、同じ前提、基準で物価を計っても意味がないのである。

前提条件が変われば指標の意味も変わってくる。指標だけ見て判断する事はできない。まず前提条件を確認する必要がある。

例えば、一般に赤字は悪い事で、黒字は、正しいと最初から決めつける傾向がある。赤字か黒字かは、指標に過ぎない。何をもって赤筋とするか、何を黒字にするか、定義によって赤字や黒字の意味する事も変わるし、前提条件によっても赤字、黒字の働きに対する解釈も違ってくる。一概に、赤字は悪くて黒字は悪いと決めつけるのは短絡的である。

赤字が是か非かではない。どの様な前提で赤字なのかが問題なのである。前提によっては、赤字は是であるか否であるからは変わる。

一律に赤字だから悪いとは決めつける事はできないし、危険な行為である。

現金収支は、ゼロ和である。しかし、利益は、ゼロ和ではない。

経常収支は、国際市場ではゼロ和である。

家計、財政、民間企業、海外部門の現金収支は、ゼロ和である。

この事は、論理的に自明な事である。

論理的に自明な事を無視する事は、非科学的な態度である。

全ての国の経常収支を黒字化しろと言ったり、また、黒字化する事が可能だとするのは、非科学的態度である。

そのように非科学的な態度は、問題を拗らせることはあっても改善する事はできない。

つまり、全ての国や地域、経済主体の経済的評価を一律の経済指標で判断する事はできない。前提条件が違うのである。

全ての国の経常収支を、全ての部門の現金収支を黒字化しようとしたら、全ての国、全ての部門の現金の過不足を完結しなければならなくなる。それは、全ての要素を平準化する事を意味し、国際分業を否定する事で非現実的である。

全ての国を黒字化しようとする事は、全ての国の経済行動や方向を統一する事を意味し、それは、経済を一定の方向に暴走させてしまう。

経済で重要なのは、分散と均衡であって、個々の部門の働きと全体の働きの整合性が問題なのである。

全ての国、全ての部門に固有の事情があり、条件に差がある事を前提としない限り、経済問題は解決できない。

経常収支の赤字は、赤字国の問題だけではない。黒字国の問題でもある。

そして、赤字国だけで解決できる問題ではない。だから、解決をするためには、国際間で協議する必要がある。

個々の指標は、各国の経済状態や前提、個々の部門の事情を反映したものでなければ意味をなさない。

経常収支が赤字だというのは、状態を表しているのであり、倫理的価値観を表しているわけではない。

その状態を是とするか否とするかは、個々の国の状態全体との整合性をいかにとるかの問題である。

現在の金融機関の与信調査は、消極的、保守的である。

景気の改善や産業、企業の育成はできない。

消極的、保守的評価は、過去の実績に基づいているからである。

過去の実績に囚われていたら、将来の収益を生み出せない。

費用対効果の改善に結びつかず。経費節減などの消極的手段しか評価できない。

基本的に収益予測や収益の改善に結びつかなければ企業や産業の育成はできず。結局投資ではなくて投機になってしまう。

利益は、指標に過ぎない。根本は、利益によって何を測るかである。

利益が金儲けの手段でしかない、投資家の権益を守るための指標でしかない事が問題なのである。

それは、会計を生業とする者の倫理観にも影響する。

法律家の使命は、法のためにあるのではなく、法の正義のためにあるように、会計家は、会計のためにあるわけではなく。企業や社会を成り立たせる事が指名である事を忘れてはならない。

金融機関や実業家は、利己的で私利私欲でしか行動しないという前提に立っている様に思える。

聖職者哲学者、学者に経済や政治を任せてうまくいったためしがない。なぜならば、経済も政治も生々しい現実の上に成り立っているからである。怨恨や欲望、虚栄心といったドロドロとした感情の上に経済も政治も成り立っている。経済は幻想ではない現実である。

参入規制が是か、非かが問題なのではない。経済規制は絶対的な事ではなく相対的な事である。市場の状態、環境に基づいて是非が問われるべきなのである。

経済政策は、相対的であり、絶対的ではない。

だからこそ競争が必要なのであり、独占や寡占は避けるべきなのである。独占は、結局、独裁を生み出す。

経済指標は、生きるために必要な物事を見極めるためにある。人々が生きるために必要な情報が得られないのなら、経済指標など何の意味もない。経済指標は、経営者の成績を測る基準ではない。

生産性や金儲けでしか経済の目的を見いだせない事が問題なのである。経済とは、生きるための活動であり、経済の仕組みは、人々を生かすための仕組みなのである。

仕事によって人は生かされているとするならば、人々に仕事を与える事こそ経済本来の目的なのである。

根本は、この国をどの様な国にするのか。これからの社会をどの様な社会にするのか。どの様な生き方をすべきなのかといっとた明確な構想である。

金融家や実業家には、高潔さと強い使命感が求められている。

過剰設備、過剰負債、過剰雇用を防ぎ、健全な産業を育成するためには、費用対効果を融資に結び付けるる必要がある。

今の実業家や金融家は、自らを卑しめている。

法人企業統計

経済指標の働きは前提条件によって変わる。

量的拡大は、質の細分化を招く。

指標だけ見ても指標の現わしている意味を読み解くことはできない。前提条件が変われば指標の意味も変わってくる。指標の現わしている意味を読み解くためには、前提条件を確認する必要がある。

街の魚屋と自動車メーカーを同じ指標で判断するのは幼稚すぎて馬鹿げている。規模も違えば、業態も違うのである。しかし、往々にして経済政策は、街の魚屋も自動車メーカーも同じ指標に基づいて施行される。これでは、どちらも間尺に合わない。

市場経済を動きを理解するためには、市場のおかれている状態、前提条件を明らかにする必要がある。

市場には、拡大している市場、停滞している市場、縮小している市場がある。

物や「お金」、設備、労働力などが不足、均衡、過剰な場合がある。

市場の状態には、不飽和状態、飽和状態、過飽和状態がある。

市場の規模も影響する。

市場の規模が相対的に小さい場合、平均的である場合、大きい場合がある。

市場の働きや動きの速度も影響してくる。

すなわち、市場の変化が速い場合、市場の変化が遅い場合、変化が現れない場合がある。

また、前兆的な事象もあるし、同時進行的事象も、遅効的事象もある。

それぞれの事象にとって位置と運動と関係によって働きにも差が生じる。

何が過剰で、何が不足しているのか。

市場が飽和状態と言っても一律ではない。

不足しているのは何かによっても市場の反応は違ってくる。

物が足りなくてインフレーションになっているのか、労働力が足りなくて、インフレーションになっているのか、お金が過剰に供給されているからインフレーションになっているのか。インフレーションという現象もその要因は複雑である。

物が溢れていても、貧しい者はいる。たくさんの食べ物を廃棄しているのに、飢えに苦しむ者もいる。

それは経済の仕組みに欠陥があるか、経済の仕組みが正しく作動していないかのいずれかである。

仕組みが正しく機能していないから、仕組みをすべて取っ払ってしまえて言うのは、あまりに野蛮な発想である。

よく言われる事だが、馬を水辺につれって行っても馬が水を飲むとは限らない。馬に、水を飲ませたいと思うのならば、馬の喉を乾かす事だ。

単純に不足していると言っても何が不足しているのかを確認する必要がある。

全体の動きは、部分によって導き出され、部分は、全体に支配される。

全体を構成する個々の部分が、各々の役割を果たさなければ全体は正しく機能しない。

全体に秩序がなければ、部分がいくら正しい働きをしても全体を統御する事はできない。

また、法というのは、全体に対して一律一様に個々の事情は別である。為替の変動に対しても個々の産業の次元での影響は全然違う。一時的に有利に働く産業もあれば不利に働く産業もある。同じ産業でも有利不利の差は生じる。

投網をかけるように一律一様な対策だけでは

家を例に考えてみると、土地は有限である。建築資材にも限りがある。

人口も限りがあってしかも、増減する。人口が増えている局面と減少している局面では打つ手は違ってくる。

また、雇用状況や所得水準によっても購買力は変化する。

なんでもかんでも景気対策として公共事業をして需要を喚起すればいいというのでは策がなさすぎる。規制を緩和すれば、景気が上向くというのも然り。

前提となる条件、状況によって症状は同じでも打つべき対策は違ってくるのである。

物は有限なのである。「お金」の単位は限りがない。

「お金」中心に物事を考えていたら、蟻地獄に陥るように無限な世界にはまってしまう。

前提条件によっても相関関係は変わる。

時代背景や規模、環境、市場や企業の構造によっても相関関係も変わってくる。

何が経済の基盤を構成しているかを見極める事が大切なのである。

1970年~1998年の期間で見ると売上と雇用者所得、営業余剰、国内総生産、民間最終消費支出、消費者物価指数、全業種売上とは強い相関関係があった。それが2000年代に入ってくると相関関係が失われている。それが景気の先行きを不透明にしている原因だとも考えられる。

もう一つ注目すべきなのは、売上高営業利益率と営業利益の相関関係がバブル崩壊後に強くなったことである。他の相関関係が弱まっているのに、逆に強くなってきたことの意味。この点に現在の市場構造の変化が読み取れる。

1970年~1998年

|

雇用者所得 |

営業余剰 |

国内総生産 |

民間最終消費支出 |

消費者物価指数 |

全業種売上 |

| 雇用者所得 (2.4) |

1.00 |

|

|

|

|

|

| 営業余剰 (2.6) |

0.96 |

1.00 |

|

|

|

|

| 国内総生産 |

1.00 |

0.97 |

1.00 |

|

|

|

| 民間最終消費支出 |

1.00 |

0.96 |

1.00 |

1.00 |

|

|

| 消費者物価指数 |

0.96 |

0.95 |

0.96 |

0.96 |

1.00 |

|

| 全業種売上 |

0.99 |

0.99 |

0.99 |

0.99 |

0.97 |

1.00 |

70年代から80年代にかけて強い相関関係があった雇用者報酬と民間最終支出、雇用者報酬と売上、営業余剰と消費者物価指数、民間最終消費、売上、また、国内総生産と売上民間最終支出と消費者物価指数、消費者物価指数と売上等は、2000年以降、全く相関関係がなくなってしまっている。

1994年~2013年

|

雇用者報酬 |

営業余剰・混合所得 |

国内総生産 |

民間最終消費支出 |

消費者物価指数 |

全業種売上 |

| 雇用者報酬 |

1.00 |

|

|

|

|

|

| 営業余剰・混合所得 |

0.06 |

1.00 |

|

|

|

|

| 国内総生産(生産側) |

0.82 |

0.56 |

1.00 |

|

|

|

| 民間最終消費支出 |

-0.19 |

0.30 |

0.19 |

1.00 |

|

|

| 消費者物価指数 |

0.82 |

-0.17 |

0.66 |

0.00 |

1.00 |

|

| 全業種売上 |

0.15 |

0.41 |

0.42 |

0.22 |

0.07 |

1.00 |

今の経済政策はおかしい。お風呂に水を入れなかければというと大型ローリー一杯の水をもってきて風呂桶に注ぎ込む。

物事には限度がある。適正な量、必要な量を計ってその量だけ注ぎ込めばいいのである。それを必要性を無視して大量の水を注ぎこむような事を平気でやる。

我々がお風呂の温度を測るのは、入浴するのに適切な温度にして保つ事である。測ることそのものに目的があるわけではない。六十度では熱すぎるし、二十度では冷たい。お湯がまだぬるいと思えば、温めるし、熱いと思えば火を止めてお湯を冷ます。

経済では、あたかもそういう操作は悪い事のように言われる。そして、加熱する事がいいとなるとただひたすらに熱を上げつつげる。八十度になっても九十度になっても沸点を越えても過熱し続ける。

温度を測って操作するという事を、経済学者は悪い事だと思っている節がある。経済学者は、ただ温度が上がるのを見続けて干渉してはならない。風呂の温度は風呂桶に任せるべきだとでも思っているようだ。

しかし、そんなことをしていたらやがて空焚きをすることになり、風呂を壊すどころか火事にしてしまう。現に、いま日本経済は大火事である。

温度は一つの指標である。経済指標も温度と同じように目的や必要に応じて測るべき事なのである。

単純な事を複雑に考えるからわからなくなるのである。ただでさえ世の中は複雑なのである。複雑事柄を単純にするのが科学である。ところが多くの人は、科学を逆にとらえている人が多い。

物事を単純にとらえるためには、最終的には線形関係にする。線形関係を作る事なのである。そのために指標がある。

企業や産業を分析する時

どこまでも高くへと昇ろうとする。だから失速するのである。しかし、飛行には、限界がある。目的地が近くなってきたら高度を下げなければならない。

飛行機だって一定の高さに達したら水平飛行に移らなければ役に立たない。

企業にせよ、産業せよ、その企業や産業を分析する前に、その企業や産業が置かれている環境や状況の変化を明らかにしておく必要がある。

個別の企業が赤字だから、どうだというのか。儲かっているからどうだというのか。個々の部分ではなく、全体との関連を見なければならない。

確かに、個々の企業の業績も重要だが、産業全体で利益が上がらなくなる原因があるとしてら、一企業の力だけでは、事態を改善、打開するのは難しい。

まず個々の企業の分析の前に産業全体を分析しておく必要がある。

産業を分析するにあたっては、まず産業の位置づけをする必要がある。

我が国にとってその産業がどのような役割を果たしているのかを明らかにしないと産業構造の必然性が理解できない。

昨今、ただ、利益を上げているか、いないか、配当は多いか少ないか、株価にどう影響を与えるかと言う短期的観点でしか産業や企業が評価されなくなりつつある。

しかし、それでは、その企業や産業の状態しか明らかにできない。その企業に投資するか、融資するか、あるいは取引をしたり、与信を付ける過程殿判断しかできない。その産業、その企業の状態をどの様に評価し、どの様に対応すべきかを判断する材料にはならないのである。それでは、その産業や企業の社会的効用を明らかにして、その企業を育成するのか、救済すべきなのか、清算すべきかなどの判断はできない。

その産業が我が国にとってあるいは国家にどの様な役割や貢献をしているのか。また、その産業や企業の働きにはどのような事があるのかといった視点は失われつつある。その為に、我が国にとって必要な産業や企業が利益が上げられないという理由だけで淘汰されたり、逆に、社会や国家に有害だと思われる産業が儲かっているというだけで繁栄していたりする。

儲かっているかいないかを計るのが経営分析の目的だとしたら、経営分析程有害な事はない。刃物が凶器ともなれば料理を作るための道具にもなるように、どのような手段も目的を間違えば凶器となるのである。経営分析も同様である。一つ間違えば、企業を殺す凶器となる。

古来、金儲けをしたいというのならば、人の欲望や虚栄心を煽り、また、不幸に付け込むのが手っ取り早いとされてきたのである。

単純に利益だけから判断したら、企業の社会的効用を測る事はできない。

特に、近年は、廉価ばかりを尺度としている傾向がある。

企業も産業も本来の役割、機能があり、その役割機能にもしづいて本来評価されるべきなのである。

そして、本来、利益が上げられなければならない産業が利益を上げられないとしたら、その原因がどこにあるのかを探るのが経営分析本来の目的である。

その意味では、産業や社会を下支えしているのは、伝統的産業である場合が多い。それらの産業の多くが構造的不況業種であったり、いわゆるコモディティ産業だったりするのである。なぜならば、伝統的産業は、技術革新の余地があまりなく、また、固定費や人件費が余分にかかる場合が多いからである。

分析は合目的的なのである。

産業状態や経営状態を明らかにするというだけでは、対象としている産業や経営を評価するための基準を設定する事が出来ない。

つまり、その状態が適正であるか否かを判断する基準を明確にできないのである。

それで、単に赤字か黒字かでその産業や企業を評価してしまう恐れがある。それでは、あくどい事、不正な事、違法な事をして利益を上げていてもそれを見抜くことはできない。

産業や企業は、利益が上がらない、利益を上げられない状況や環境に置かれる事があるのである。

そのような時に、根拠ある赤字、必然的な赤字になる事もある。つまり、赤字だから悪いとか、赤字だから競争力がないと決めつけてしまうとかえって実態を見えなくしてしまう可能性がある。

また、上場会社は、増収増益をあたかも義務付けられているような錯覚がある。しかし、基本は、適正な利益を上げている事なのである。必ずしも増収増益である必要はない。

むしろ増収増益が義務付けられる事で強引な販売や無駄な投資をしていたり、逆に、乱暴で理不尽な合理化、人員削減がされたりしている場合がある。

産業や企業分析をする目的は、世の中に必要とされる産業や企業が正統的な経営をしているのに、経営が成り立たなくなるとしたら、その原因を明らかにして産業や企業が成り立つようにする事である。儲かっているかいないかは二義的な事である。利益ばかりを追求して悪徳業者を蔓延らせる事ではない。世の中にとって必要なのに、成り立たないとしたら、成り立たなくなる原因があるのである。その原因は、明らかにしないで、経営的に成り立たないからと言って淘汰してしまったら、その産業や企業本来の働きまで失われてしまう。

企業がどのような目的、また、社会的貢献、経営理念や方針のもとに経営されているのかを明らかにする必要がある。

最近の経営分析は、短期的利益ばかりを問題とし、長期的視野に立って企業の果たしてきた役割や効用というものを見ない、評価しようとしない傾向がある。特にマスメディアにある。その為に、企業や産業が目先の利益に囚われて、企業の果たすべき本来の使命を忘れがちになり、本分が疎かされてしまう。その為に継承すべき技術や知識、情報が途絶えてしまうのである。一度技術や技が途絶えたらそれを取り戻す事は難しい。

産業や企業の役割、目的、働きを明らかにした上で、製品の特性、役割、働きを理解する。

第一に、必需品か、贅沢品か。第二に、消耗品か、耐久品か。耐久品なら動産か不動産か。第三に、有形の物か無形の物か。第四に、貯蔵が可能か、不可能かである。第五に、設備投資を必要としているかいないか、必要としているとしたら、どれくらいか。量産品か受注品か。第六に、原材料を輸入しているか、いないか。第七に、製品を輸出しているか、いないかである。

これらは原価に反映される。

単純に短期的な視野や狭い範囲で対象となる産業や企業を見るのではなく、産業や企業が形成されてきた時間的、空間的経緯を明らかにして、時間的空間的効用を詳らかにする。

財務諸表は、企業や産業の過去、現在、未来を表している。断面、断片だけとらえてその産業や企業を理解しようとしてもしきれるものではない。

経営分析で重要となるのは、付加価値をどう評価するかである。付加価値は時間価値を形成するからである。

産業や企業を分析するうえで鍵を握っているのは、フローとストックの関係である。

投資によってどの様な経緯で固定資産、流動資産を形成してきたのか。固定資産や流動資産は、負債や資本を形成する元となる。

初期投資は、産業や企業の長期的資金の働きの基礎となる。長期的資金の働きは、時間価値となってフローに影響する。

故に、フローは時間の関数である。

時間価値は、基数に比率を掛けて導き出される。例えば金利であり、利益率である。金利も、利益も、物価も、所得も、時間の関数である。

そして、時間価値は一定の幅に収まるように制御されなければならない。故に、基数であるストックの増大は、比率を圧迫する。

支払利息が収益を上回る様になると経済は回らなくなる。丁度サラ金地獄のようなものである。返済額が所得を上回る様になったら、尋常の手段では借金は返済できなくなるうえに生活も成り立たなくなるのである。

だからこそ、分析では可処分所得の幅と時間価値との関係が重要になるのである。

ゼロ金利は、金利の時間的働きを失わせることである。つまり、時間価値の作用をゼロ金利は陰にしてしまう。

一定の物価上昇率を目標とする政策をとる場合があるが、物価が上昇させるという事は、金利が上昇させることも意味している事を忘れてはならない。物価だけを上昇させて金利を抑えようという政策は成り立たない。なぜならば、物価も金利も時間価値だからである。

また、人件費を分析する場合は、単に費用と言う観点すらのみ分析するのは過ちである。雇用に対する働きも十分鑑みる必要がある。単純に利益を上げるという観点で見れば、人件費は少ないに限る。しかし、経済全般から見れば、人件費の削減は、雇用の消失、所得の減少となるのである。それは経済全般を不活性化し、回りまわって収益を圧迫する要因となるからである。この点を十分に考慮する必要がある。

経営においては、人件費は目の仇にされるが、人を育成し、また、所得と言う観点からしたら、人件費は宝庫でなければならないのである。

資金移動の中で時間価値を生じさせないのは、税、給付、贈与などであり、故に、税、給付、贈与は所得の再分配の手段として用いられる。

資本は、時間価値を生じさせないわけではないが、相対的な形で、かつ、規則的に派生するものではない。資本と言う概念が成立した事で、資金の過不足の歪みからくる過剰な働きを抑制する事が可能となった。

資本の働きを正しく知るためには、資本と時間価値との関係を理解する必要がある。

経済は、相互作用である。

経済は、相互関係の上に成り立っている。この相互関係が破綻すると経済は成り立たなくなる。

つまり、経済指標は、単体として存在するわけではない。

何らかの相互関係を表している。

経済は、相互協力関係、すなわち助けあう事によって成り立っている。経済とは、片一方だけで成り立つのではなくお互いさまの関係があって成り立っているのである。

原初的な経済は、自給自足を前提としている。社会的分業も一つの生活共同体の範囲内で行われる。そのため、貨幣を必要としていない。

この様な社会では、生きるために必要な資源、特に、食料が不足した時、たちまち、破綻する。

競争原理主義者は、市場や経済は無限だと考えている節がある。成長も拡大も無限に拡大すると信じているから、成長や拡大のみを追求している。

しかし、経済は有限である。市場も有限である。人の命にも限りがあるのである。

限りがあるから、相互関係が生じ、相互関係を前提として経済は成り立つのである。

「お金」が富の象徴となった事によって人々が「お金」を用いる目的を見失い、「お金」が本来の働きをしなくなっている。

「お金」本来の役割は、分配の手段なのである。

市場で「お金」が有効に機能するためには、市場の参加者に「お金」が配分されている必要がある。参加者に「お金」が配分されている必要があるというのならば、「お金」を参加者にばらまけばいいかというとそう単純ではない。なぜならば「お金」は、交換価値を表彰した物だからである。

例えば紙幣に誰も価値を見出さなければ、それはただの紙切れになる。紙幣が交換価値を表彰していると市場参加者が相互に認知するから「お金」は「お金」としての働きを発揮する事が可能となるのである。

最初に何と交換したかが価値の根源となる。

仮にどこかの国が自国の通貨を一方的に相手に押し付けても、通貨として通用したりはしない。

経済は、相互作用であり、経済指標も相互作用を前提として成り立っている。

産業によっても相関関係は変わる。

全体の動きと部分の動きとは、必ずしも一致していない。

全体が静止しているからと言ってすべての部分が止まっているわけではない。

景気が好況だからと言ってすべての企業の業績がいいとは限らない。

また、円高によって利益が増える産業もあれば、利益が減少する産業もある。

全体の働きと部分の働きは違うのである。全体の働きと部分の働きをどう調和させ一致させていくか、それが問題なのである。

全体と部分との働きが調和しなくなると全体は分裂してしまう。

全体の影響の変化がすべての部分が置かれている環境状況に同じ働きをするわけではない。

環境や状況の変化に合わせて制度や規制、施策を変化させることは、行政最大の役割である。

経済主体は、内部要因と外部要因がある。

何が何と相関関係にあるかが鍵なのである。

因果関係と言っても一対一の関係で要素が結びついている例は少ない。

むしろ複数の要素が相互に関係しあっていると考えるべきなのである。

例えば、為替の変動は、経済全体に大きな影響を与える。

しかし、影響の性格や強さは、産業のよって違う。

なぜならば、個々の産業毎に構造が違うからである。

為替の変動に対して一律な政策で対応していたら、産業の構造は致命的な毀損を負う危険性があるのである。

為替との相関関係は、産業によっても時代によっても変化するのである。

為替の変動と産業毎の売上の相関関係

|

建設業 |

石油・石炭 |

生産用機械 |

全産業 |

| 1980~1989 |

-0.91 |

0.92 |

-0.79 |

-0.84 |

| 1990~1999 |

-0.67 |

0.06 |

0.51 |

-0.22 |

| 2000~2013 |

0.86 |

-0.33 |

0.64 |

0.20 |

80年代では、石油業界と建設業界、生産機械業界、さらに言えば全業種の傾向は正反対の反応をしていたのである。

それが90年代になると全体的に相関関係が失われてしまっている。

経済指標と人工知能

経済指標と人工知能とは相性がいい。

人工知能の目的は、予測、意思決定、リスク管理、識別、シミュレーション等である。これらの要素は、相関関係、あるいは、一連の関係にある。例えば、予測し、予測に基づいてシュミレーションを行い、意思決定をし、リスク管理をするというようにである。

いずれにしても、経済分析、経営分析は合目的的な行為であり、経済指標はその為の道具である。

人工知能に経済指標が向いているのは、経済指標の元となるデータの形が構造化データ、一定の基準で集積、集計された数値データで、なおかつ膨大な蓄積を持っているという点である。

また、経済自体がいくつかの基本的なアルゴリズムの形に従っているという点である。一般に、個々に現れた表面的、個別的事象に囚われがちであるが、経済的現象は、人為的現象であり、最初の取り決めが決定的な働きをしている。この点を間違い、経済原則を自然の現象と同じ次元で捉えようとすると経済指標の本質を見誤る事となる。

経済指標の働きの中でリスク管理と言うのは、重要な位置を占めている。

日本人は、リスクを損失とか、危険性とか、事故のような事に結び付けて忌事とし、遠ざける傾向がある。その為に、現在の日本人のリスク管理は待ちである場合が多い。様子を見てとか、なるべく事を荒立てないでとか、事態を調べてからと言った待ちを基本としたリスク管理が一般的である。これは、農耕民族である事が影響しているのかもしれない。

しかし、本来、リスク管理は、拙速と言う言葉があるように、機動的であり、初動が肝心とされている。

経済におけるリスク管理も臭いものには蓋をしろ式の先送りや日和見、事なかれ主義的な対処がバブル崩壊後の経済に、深刻な影を落としたのである。

先ずリスク管理の要諦は、リスクの本質、即ち、不確実な要素の原因を明らかにして確実性を高めていく事にある。

リスクにもいろいろある。例えば株価や為替の動向、また、地震や洪水と言った災害、爆発事故のような不測の事故、戦争や政変とといった政治的リスク、大恐慌、インフレーションと言った経済変動等である。そして、これらのリスクのなにがしリスクでどのように対処しようとしているかが、重要なのである。

リスク管理で重要なのは、何が確かで、何が不確かなのか。そして、何を予測したいのか。何に備えたいのかを明らかにする事である。確かに事と不確かな事、そして、何を予測したのかによって収集すべき情報が定まるからである。

ビックデータが騒がれているが、情報量が多くなればなるほど、いかに必要なデータを集約できるかが、肝心になるからである。

例えば地震を例にとると、地震を予測する事が重点を置くのか、地震が起きた後の対処に重点を置くのかによって事前の調査や集める情報、対策の在り方が根本的に変わってしまう様な事である。

人工知能の役割も目的によって違ってくる。必然的に人工知能の在り方も違ってくる。予測も、予測の目的や手段、方向性が全く違ったものになる。防災の目的を予知に置くか、災害時の対処に置くのかその辺の目的を間違ったり、曖昧にすると投資対効果、費用対効果が合わなくなる。一番悪いのは、目的が曖昧なために、どっちつかず総花的な対策になり、問題に集中できず掛けた費用が分散して見合わない無駄になる事である。この様な場合は、かえって弊害となる。

この点を正しく理解しておかないと人工知能を正しく経済に活用する事はできない。

人工知能を活用する場合、まず目的変数を何に、どの様に設定するかが鍵を握っている。その上で説明変数を何にするのか、また、説明変数そのものの目的や働きを明らかにする必要がある。目的変数と説明変数の形は、設定者の経済や経営主体の構造に関する考え方や思想を表したものになる。

幾つかの方程式を組み合わせる事でモデルを構築する。モデルは構造である。モデルを構成する個々の要素が相互に関連しながら成長していく。学校の試験の様に一直線で回答が出されるわけではなく。試行錯誤を繰り返していくのである。故に、一意的に答えが導き出されるわけではなく。待った初期設定によって全く違った答えが導き出される。この点は、株価を予測する人工知能が好例である。最終的意思決定は、常に人間に委ねられている。人工知能を過信しすぎると致命的な間違いを犯す危険性がある。これもリスクである。

人工知能も計算機も道具、手段の一つである事を忘れてはならない。

国民経済計算書とキャッシュフロー

国民経済計算書は、現金主義である。

会計の基礎は複式簿記であり、企業が公開する財務諸表は、期間損益主義に基づいている。

故に、企業法人統計も期間損益主義によって表現されている。

国民経済計算書と財務諸表との整合性を保つためには、キャッシュフロー会計が重要な役割を持つことになる。

何が起ころうとしているのか、それを予測する前に、何が起こって何が進行中なのかを見極める必要がある。

昨今、キャッシュフロー計算書は、これまでの損益計算書、貸借対照表に加えて第三の決算書として脚光を浴びているが、ではなぜ、今キャッシュフローなのか、意外とそれが曖昧なままである。

今なぜ、キャッシュフローなのか、それは、従来の決算書では補足できない資金の流れ、資金の働きがあるからである。

従来の決算書、即ち、損益計算書、貸借対照表では、補足できない資金の流れとは、第一に、資本・負債取引に係る資金の流れ、第二に、資産取引に係る資金の流れ。第三に、損益上の非資金取引、即ち、非貨幣資産、費用性資産、未実現利益、繰延勘定、評価勘定等に係る資金の流れである。

現在、キャッシュフローで問題にされるのは、主として損益上の問題ですが、実際の経済に決定的な影響を及ぼしているのは、資本・負債取引、資産取引に係る部分である。

なぜならば、損益によって作られる資金の大きな流れに匹敵する資金の流れを生み出しているのが、資本・負債取引、資産取引だからである。

そして、資本・負債取引、資産取引は、長期資金の働きを担っていて、ストックを構成しているからであり。また、債権・債務を生み出しているのも資本・負債取引と資産取引である。

資本・負債取引、資産取引によって生じる資金の流れや働きとは何か。

例えば、借入金と借入金の元本の返済、また、資産価値の増減による資金の働きであり。これらは、期間損益上表には現れてこない。辛うじて貸借対照表を構成する勘定の増減として現れるだけである。その為に、何らかの加工をしないと長期資金の働きが補足できない。それなのに長期資金働きが、景気の動向に決定的な働きをしている。

国民経済計算書を構成する主たる経済主体は、財政と家計と企業と海外部門である。

財政、家計、海外部門は、現金主義である。それに対して企業会計は、期間損益に則っている。

財政、家計、海外部門、民間企業によって構成される市場取引は、総和は、ゼロ和に設定されている。

全体はゼロ和に設定され、企業会計だけが期間損益に設定されているのはなぜか。

ストックもフローも全体はゼロ和である。これが全体である。

それは、企業会計が本来負の部分を担っていくからである。負債を基礎とする以上、負債を制御する必要がある。

ところがバブル崩壊後、行政も金融機関も、企業財務の健全化を求めた。

その結果、企業は外部資金の導入を渋り、資金が流出する事をひたすら防いできたのである。

そして、企業の財務は健全したけれど、国家財政は現金流出が止まらなくなったのである。

民間企業は資金不足の主体だから、財政も家計も経常収支も黒字でいれられたのである。

民間企業が黒字化すれば、財政か、家計か、経常収支のいずれかを赤字化しなければならなくなる。

その結果、全体の黒字を財政が引き受け赤字化したのである。

つまり、行政と金融機関が無理やり民間企業の財務の健全化を促した結果、行政も金融機関も財務が悪化したのである。

むろん、赤字を財務の悪化とするならばという条件つけではあるけれど。

意図して財政を赤字に誘導しているのならば理解できる。しかし、意図せず財政を赤字化すれば、債務を制御する事ができなくなり、いつかは、経済は暴走する。何の見通しもないままに財政を悪化させるような施策は、亡国の政策としか言えない。

貸付金が増えなければ、市場に資金は出回らない。市場に資金を回すのは金融機関の役目である。

金融機関は、資金が不足しているところに資金を回すのが本来の役割である。

赤字だからと言って資金を供給できないようにしてしまったら資金が市場に回らなくなるのは必然的帰結である。不景気だから、赤字企業に資金を回さないというのは本末転倒である。

行政が、担保不足だと言って資金の供給を止めたら産業は立ち枯れしてしまう。

問題は、個々の企業、産業がどのような原因で資金不足に陥り、それは一時的な現象なのか、個別の問題なのか、個々の企業が単独で対処できる問題なのか等である。

運転資金を必要としている時に、運転資金を止めるのは、死にかけている者にとどめを刺すような行為である。

国民経済計算書は、総生産と総所得と総支出からなる。

総支出は、投資と消費と貯蓄から構成される。

キャッシュフローの各要素は国民総支出を構成する個々の要素と対応している。

投資は、投資キャッシュフローに、消費は、営業キャッシュフローに、貯蓄は、財務キャッシュフローに対応している。

資本主義は、初期投資によって決まる。

投資に必要な資金をどのように調達するか。それこそ、資本主義の根幹をなす事である。

第一に、事業計画に共感、共鳴した人にお金を出してもらうか、第二に、誰かに金を借りてくる。また、第三に、何かを売った収入を元手とするか、お金を調達する手段は三つに要約される。

三番目の手段、何かを売って資金を作るは、どちらかというと営業キャッシュフローに属する。

一と二の手段が財務キャッシュフローを形成する。

投資した資金は、日々の経済活動の中で回収をしていく。それは、企業会計では、営業キャッシュフローとして表される。

会計は、この一連の資金の流れと働きを監視し、それが適正であるか否かを判定するための基準を提供する。

現在の経済情勢は投資の性格に左右されている。

つまり、初期設定をするのが投資であり、経済の基盤は初期設定によって制約を受けるのである。

投資は経済活動の前提となる。

この点は、公共投資も民間投資も変わりない。

初期投資が大きくなればなるほど、操業度に依存するようになる。

なぜ那波、操業度は、減価償却費に反映されるからである。減価償却費は、固定費であるうえに、任意に設定する事が可能で、しかも、帳簿上は、支出と直接的に結びついているわけではない。つまり、減価償却費を調節すれば利益を操作する事ができるのである。しかも、固定は、単価に直接影響を与える。そのために単価一つ当たりの固定費を下げようとしたら操業度を上げ、減価償却費を調節すれば最も手早く効果があげられるのである。

期間損益というのは、この様に恣意的な要素が決定的な影響を与える。

ではなぜ、現金主義ではなく、期間損益主義によって市場は形成されたのか。それは、現金収支だけでは、「お金」の働きを補足する事が不可能だからである。

期間損益と現金主義の整合性をとる事に経済指標の目的と役割がある。

GDPが意味する事は

豊かさというのは、本来、必要な物を必要な時に、必要としているところで、必要としているだけ手に入れられる状態を言う。

「お金」をいくらたくさん持っていたとしてもそれだけで豊かだとは言えない。いくら金持ちだと言われても必要なものが手に入らないのならば、何の意味もない。

故に、豊かさを問うならば何を必要としているかを明らかにする必要がある。その点では、昔は案外豊かさの基準は単純だったかもしれない。しかし、今日は、何が必要なのかを特定するのは以前よりも難しくなっている。なぜならば、新たに必要だとされるものが日々生み出されているからである。

それが経済の本質を分かりにくくしている傾向はある。何を必要とするのかは、一人ひとりの嗜好による。しかしそれでも、経済の本質が必要性にあることには変わりはない。

つまり、経済の基本は、必要な資源が、必要な時に、必要としている人が、必要としているだけ手に入れるかにある。その上での所得である。所得ありきではない。

やれ、日本は、GDPが中国に追い越されたとか、世界第三位だとかばかりが取りざたされる。

しかし、GDPの本質は、金額の多寡にあるわけではない。総所得は、総生産と表裏をなす概念であり、総生産の本質は、総産出量にある。

GDPの絶対数がどうあろうと、それは、単位量を表す尺度、相対数に過ぎない。

常に全体は一である。

全体を一としたら総所得が500兆円あったとしても、単位が500兆分の一である事を意味しているのに過ぎない。

重要なのは、国民が必要とする資源を必要とするだけ確保できたかである。

その総量こそが問題なのである。

経済成長、市場の拡大、総所得の増加といっても、実際は、増えるのではなくて細かくなるのである。

名目的に上昇している事でも、実質的には細分化されている場合が多い。なぜならば、実体経済というのは、有限な世界だからである。

価格が下がる物は当然だが、価格が据え置きな物も実質的には値下げになる。物価の上昇に比例して変動している物だけが名目的価値と実質価値は一致しているのである。

名目的な価値は複利で上昇するために、実質的価値は大きく変動する事になる。

表面的には変わってないように見える事象も裏に回れば大きな地殻変動を起こしている場合がある。

何も変わっていないと思っているうちに周囲の風景が全然違うものになっていたりする。

総生産を問題した場合は、生産量×単価で表す。

総所得を問題とした場合は、総人口×所得である。

総支出を問題とした場合は、総人口×支出である。

総所得、総支出、いずれも総人口が一方の変数となる。人口問題は、経済の根本問題である事は明らかである。

経済の基本は線形である。比例的な変化である。

総生産とは、総産出量である。

総産出量は、有限である。

「お金」産出された財を分配する手段に過ぎない。「お金」は自己完結しているわけではない。故に、「お金」そのものに価値があるわけではなく。「お金」は価値を指し示す指標に過ぎない。

総産出量の全体を一とする。貨幣価値は、その全体に対して内側に向かって無限である。

総生産が500兆円あろうと一京円あろうと産出量に変わりはない。それは「お金」の問題であって産出物の問題ではない。

総所得は、人口と一人当たりの平均所得の積である。

故に、総所得を問題とするとき、第一に、絶対量の問題がある。第二に、構成比率の問題がある。第三に、平均所得の問題がある。そして、第四に分散の問題がある。

人口の問題には、第一に絶対数の問題がある。第二に、構成比率の問題があり、第三の平均の問題がある。そして、第四に分散の問題がある。

所得で問題となるのは、平均以上に上限と下限の幅である。この幅が分散を意味する。分配は、所得の幅の範囲内で成立する。この幅をはみ出した部分は不経済になる。なぜならば、経済の根本は分配だからである。経済学はこの点を見落としている。

総所得は、人口と一人当たりの平均所得の積として表される。

総所得というと金額の大きさばかりを問題にする傾向がある。

今日、総所得は横ばい状態である。故に、総所得に変化がないように見える。

それが経済を停滞させている原因であるように考えられている。

しかし、勘違いをしてはならないのは、所得が横ばいしている事が問題の核心なのではない。

それ以上に問題なのは、所得の質である。

所得というのは、一律ではない点である。一律ではなく、かなりのバラツキがある。

バラツキどころか、自分の働きによって所得を得られない者がいる。

その一方で、生きるためには、全ての人間に生きるために必要な資源が行渡らなければならない。それは支出の問題である。この所得と支出の非対称性が経済の大前提となり、貨幣経済の基礎を形成している。

経済は、所得と支出の均衡の上に成り立っている。つまり、経済の働きは、所得と支出の働きによって測られる。

そのための指標の一つの仕組みが損益である。

重要なのは、人口の中で所得を得られるものが総人口の中でどれくらいを占め、その人口がどれくらいの人口を養わなければならないのか。そのためには、一人当たりどれだけの所得が必要とされるのか。また、全ての人口の必要性を満たすためには、どれだけの産出量が必要なのかである。

総所得が増えたからと言って人口が増えるわけではない。増えるのは、所得であるが、その所得で手に入れられるものは、市場価値によって制限されるのである。

支出で問題となるのは、質である。

支出の面から総支出を測る場合、消費の質が重要となる。例えば、一人当たりの所得が減っているのに、地価は上昇している場合、所得の質は劣化していることを意味している。同様に人口は減っているのに、敷地面積が狭くなっていたら経済は縮小しているとみるべきである。その場合、地価の高騰なんて何の意味もない。自分が住んでいる家の名目的な価値がいくら上がったところで実質的な価値が下がったら、経済的な価値は劣化しているのである。むしろ物価が上昇した分、質が悪い。

指標を理解するためには恒等式の意味を理解する必要がある。

経済指標は、恒等式として表される。

故に、経済指標を理解するためには、恒等式の構造を理解する必要がある。

先ず、恒等式に対する考え方は、経済は、数量とお金の単位の積だという点である。

経済の根本は、線形関係、すなわち、一次関係である。また、線形関係に還元する事で経済の実体は顕れてくる。

それも経済指標の恒等式の形、構成として現れてくる。

経済を構成する個々の要素は、物的な要素と貨幣的な要素に最終的には分解できる事を念頭に置いておく必要がある。

インフレーションもデフレーションも経済的事象は、物的要因と貨幣的要因からなる事を忘れてはならない。

例えば、経営の基本となる売り上げは、販売量と単価の積である。

生産量には限界がある。なのに、天井知らずに価格が高騰する事がある。

売り上げが伸びたからと言って生産量が伸びるとは限らない。

生産量や出荷量が変わらないのに、価格が乱高下したら、それは貨幣的現象である。

今、人は、「お金」の動きに惑わされて「お金」の背後にあるものの経済を見失っている。その為に、物の経済を制御できなくなり、「お金」の経済を制御的できなくなっているのである。