日本経済の現状について

家 計

経済は人々を幸せにするためにある。

財政の始まりは、家政にあるとされる。経済は、家計に始まり、家計に終わると言ってもいい。家計は、労働力と言う生産手段を提供して対価として所得を得て生活に必要な資源を「お金」を支出して得て消費する。つまり、生産と言う入れ口と消費と言う出口を担っているのである。

今日の経済は、生産中心の経済である。資本主義体制が固まる以前は、消費中心の経済だった。

消費中心の経済とは、生きていくために必要な物を必要なだけ生産するという経済である。

生産中心の経済というのは、生産可能な物を生産効率によって生産する。必要か、必要でないかは二の次だという事である。

消費中心、つまり、必要な物を必要なだけ生産するという経済体制では、必要な物が必要なだけ生産できるとは限らない。必要な物が不足したら、すぐに、生活が成り立たなくなってしまう。

生産中心の経済体制は、過剰に生産する事で、物不足を回収してきた。大量生産体制である。

そのかわり、どこもかしこも過剰・過剰である。資源が、無尽蔵ならばそれでも成り立つかもしれないが、残念ながらこの世には限りがある。我々は無限の世界で生きているのではなく、有限の世界で生きている。限界をわきまえずに生産をし続ければ限界を超えたとたんに破綻する。生産か消費かではなく。生産力と消費の均衡を保ちながら生活していくことを心掛けるべきなのである。

消費の根源は、価値観である。価値観は、宗教や道徳、思想に根ざしている。故に、消費は文化である。消費は、生きる為の活動であるから経済の基本となる。消費は、経済の目的であり、本来、必要性に基づいている。

消費は、支出である。

消費の中心は、家計である。消費を考えるという事は、家計をどうするかの問題でもある。

国民計算書でも家計は、最終消費支出を担っている。

最終消費支出を担っている部門は、家計と財政、対家計民間非営利団体部門だけで、非金融法人企業、金融機関は中間消費部門だという点を忘れてはならない。この点は、総所得や税を考える場合、利益をどう定義するかに影響する。

経済とは何か。経済は人々を幸せにする為にあるのではないのか。

経済を金儲けの手段のように錯覚している人が多い。

しかし、金儲けのために家庭が崩壊したり、不幸な人が増えたらそれこそ本末転倒ではないか。

我々は、経済の役割について本質的な錯誤があるように思える。

例えば、一方に空き家があるというのに、他方に、ホームレスの人々が溢れている。

一方で餓死する人がいるというのに、他方で食料を余して捨てている人々がいる。

豊かさも貧しさも相対的な概念である。貧しい人がいるから豊かな人もいる。

貧富が悪いからと言って何でもかんでも一律同等に配分すればいいというのも乱暴である。

大体一律同等に配ったからと言って平等だとは言い切れない。

結局、豊かさ、貧しさの問題ではなく。絶望的な格差が問題なのである。

格差が拡大すると、有り余るほどの富を持つ者がいる反面に、貧しい者は、生きていけないほど貧しくなる。それが経済全体をも貧しくするのである。

デフレーションやインフレーションがおこるたびに、貧富の格差が広がる。

生産量や消費量が変わらないのに、景気によって生活が一変してしまう。

働いても働いても生活が楽にならない者がいるというのに、働かなくても生活が保障されている者がいる。

生活に必要な物資が不足しているというのに、働き口がない。

会社は儲かっているというのに、働く者は何も報われず、過労死や鬱病ばかり増えている。

経済が主であって生活が従なのではない。生活が主であって経済が従なのである。

現代人は、欲望をむき出しにし、欲望を満たす為になら何をしても許されると思い込んでいる。そして、あたかもそれが経済の根本であるがごとく錯覚している。儲かりさえすれば何をしても許される。

かつて、子供達が殺し合う残虐な映画が上映された時、それが倫理観に反すると問題にされた。しかし、それがヒットしたとたんヒットしたんだからいいではないかと問題は有耶無耶にされ、闇に葬り去られた。善か悪かの問題が損得に置き換わった瞬間である。

なぜ、我々の祖先は、男女七歳にして席を同じゅうせずと男と女の関係を厳しく規制したのか。現代人は、性の解放と何でもかんでもオープンにしてしまう。それも儲かるからである。儲かりさえすれば、性欲すら商売にしてしまう。それが規制緩和なのか。

それは際限のない欲望が人を不幸にすることを、祖先は、自覚していたからである。

だから何事もほどほどにと教えてくれたのである。

金も又しかりである。暴力もしかりである。金もまた、暴力もまた欲望の源泉となる。欲を解放するなら自制できなければならない。

分配の手段には、市場的手段と組織的手段がある。

組織的手段は何らかの共同体を介して行われる。

市場は、道徳的制約から自由である。

現代の社会は市場中心の世界だからである。

経済を構成する単位の基本は、共同体である。

共同体は、道徳的空間である。

市場中心の経済体制では、共同体の論理は通用しない。

共同体は、道徳的な空間なのであり。

市場は、非道徳的空間である。

人々の行動を抑制する働きは共同体にある。

共同体の最小単位は家族である。

家族が市場の論理によって支配された時、共同体は崩壊する。

国民経済計算書 内閣府

家計の基礎は、生病老死である

家計の基本は、生病老死、即ち人生である。

人生設計が家計の基礎となる。

人生の節目、節目には、投資がある。一番大きな投資は、住宅投資である。そして、教育投資、老後投資等が続く。そして、大きな投資をすると家計も貯蓄が減少し、借金が増加する。借金が増えると消費支出を借金の返済額が圧迫するようになる。

生計の基本は、所得とそれまでの蓄え、そして、借金である。支出は、消費、借金の返済、そして、蓄えである。

これが基本である。収入で主となる部分は、所得である。企業でいえば収益である。所得は、基準として支出が所得を上回ると蓄えを取り崩すか借金をする事になる。

人は、生まれ、成人して社会に出て結婚をし、子供を産み育て、年老いて死んでいく。その生きていく過程に家計は、成立する。

つまり、家計には、成人以前の扶養家族の時期、それから社会に出て結婚をするまで、結婚して子供が生まれるまで、子供が生まれて成人するまで、仕事を引退してからの晩年といくつかの期間に分かれる。そして、その期間期間で家計の基盤は変わってくる。

まず第一に、人生を構成する期間によって収入の構成が変わってくる。まず第一に、成人に至るまでの期間は、基本的に扶養家族であり、自分の働きで所得を得られない。第二に、就職をして自立的に所得を得るようになってから、結婚をして世帯を別にするまでの期間。第三に出産をして子供の育児、扶養をする期間、第四に子供が独立をして夫婦だけになる期間、第五に退職をしてそれまでの蓄えを取り崩しつつ年金生活に入る期間。今日、共稼ぎ世帯も増え、あるいは、未婚、少子化と世帯、家族の在り方も変質してきた。ただ、家計の基本は、事の生きざまにあることに変わりはない。そして、この家族の在り方や生活水準が経済の規定を構築している。

経済の根本には消費生活があり、消費経済がある。生産面から見ていたら、経済の一面しか理解できない事になる。

生まれ、病み、老い衰え、死んでいく。生病老死の四苦の本質は、いかに科学技術が発達した今日でも変わりないのである。

家計は、人の人生、一生を表している。

家計の在り方は、人の生きざまに根ざしているのである。

家計は、人の生きる場、日常生活の場を表している。経済の本質が家計にはあるのである。

現在の経済は、生産に偏り過ぎている。経済の両輪を為しているのは、消費の在り方である。

生産と消費は、鶏が先か卵が先か議論に似ている。しかし、鶏か卵かの議論には、鶏と卵双方の重要性を前提としているが、今日の経済は、あくまでも生産中心である。

消費や消費者について語る時でも、消費者はあくまでも顧客に過ぎない。つまり、その基準は売れるか売れないかであって必要か必要でないかは、顧みられない。どんなに必要な物でも、高く売れなければ価値がないし、それ程、必要とされないものでも高く売れればいいのである。

生産財、製品は、商品として価値があるかないかだけが問題とされる。

売れれば、道徳に反した事でも意に介さない。

市場が成熟し、量的に売り上げが伸びなくなったら、質への転換が求められる。商品の質を決めるのは消費の在り方である。故に、成熟した経済は、生産から消費へと重点を移す必要がある。ただ買うのではなく。選んで買う経済へと変わる必要がある。

消費は、文化の源である。消費の在り方こそ、経済の本質を決める。消費こそ自己実現の手段なのである。

狭いアパートに住み、細々とした生活をしながら高級外車を乗り回す若者。大企業の役員で高額の所得がありながら質素な生活に甘んじている人。収入以上の借金をして生活が破綻した者。夢を追い求めて仕事をやめ自給自足の生活をする者。大胆な投資で巨額の富を得、また、破産した者。下積み生活をつづけながら明日の成功を夢見る芸人。一生懸命働いても正職につけず生活に困窮する者。失業して人生が狂ったもの。退職後、世を捨てたような生活をする人。親の金を当てにして引き籠る若者。独身を続ける者。人の一生は、生き方にある。それが生活であり、生活は、支出や消費で定まる。どんな生き方をするのか、その根本は、どんな消費をするかである。だから、生産と消費、所得と支出は表裏をなすのである。

「お金」の使い方を知らないで、ただ、金儲けをしたところで虚しい。

何でもかんでも価値を生産効率だけで決めていたら消費の質は、問われなくなり、量と値段だけで経済的価値は決められてしまう。

その結果、財は、標準化・平準化され、没個性的なものになっていってしまう。今や民族服は、画一的な洋服に取って代わられ、地域の特徴を失いつつある。地域固有の文化が失われ、均一的な文化になりつつあることを意味している。

キリスト教徒でもない者がクリスマスやハローウィンで空騒ぎをする。それは、ある意味でキリスト教文明を愚弄する事にもなる事に誰も気が付いていない。お祭りやイベントから本来の意義や目的が失われ、ただの支出に過ぎなくなりつつある。

つまりは、宗教的で敬虔な儀式も地域の神聖な祭りも、内容のない空疎なバカ騒ぎに過ぎなくなるのである。

人は、生産のために生きているわけではない。人は、パンの為に生きいるわけではない。その事を忘れると消費の意義も失われてしまう。そして、経済は内容のない空疎なものになりはてやがては活力を失っていくのである。

消費は自己実現でもある。料理はエサではない。食事は生きる事である。

だからこそ、人々は、食事の前に神に祈り、感謝を捧げたのである。収穫の時、神の恵みに感謝し、そして、自らの行いを戒める目的で神を祭ったのである。

今、人々は、大量に生産された物を浪費し、神の恵みに感謝する心を失いつつある。そして、それが経済の荒廃を招いき、人々の絆をずたずたに断ち切ろうとしているのである。

自分たちが汗水たらして獲得したものをいかに配分するか。そこにこそ経済の本質が隠されている。

人は、生まれた直後は一人では生きていけない。そして、年老いたら助けを必要とするようになる。

育児や介護は、心の問題であって「お金」では測れない。それすらも取引の材料でしかなくなったら、人は人でなくなってしまう。

「お金」は、手段になりえても目的にはなりえないのである。

家計の根底には、人の生病老死がある。そして、経済の本質は、生病老死である。

家計の柱は収入である。

消費は、支出である。家計は、消費の場である。故に、家計の根本は支出である。支出の裏付けは、支払準備である。支出は、支払準備が蓄えられている事が前提となる。

支払準備を蓄える為の前提は、収入である。故に、家計は、収入、即ち、所得を前提として成り立っている。

家計では、経常的収入、即ち、所得が柱である。所得を中心にして家計は形成される。家計にとって所得は絶対的要素であって、必要最小限の所得が得られない場合は、公的機関が補填する必要すらある。

これは、今日の経済の本質を象徴している。今日の経済は、経常収入を柱にして成り立っているのである。

所得の性格に依って家計の構造は定まる。ただ、家計の基本構造は、共通している。

所得を誰が、どの様にして、何によって得ているかが、所得を定義する時、必要な要件となる。

税制では、課税対象とする所得を。第一に、給与所得、第二に利子所得、第三に譲渡所得、第四に配当所得、第五に不動産所得、第六に事業所得、第七に退職所得、第八に山林所得、第九に一時所得、第十に雑所得の十種類としている。

収入と見なされるもので課税所得としてみなされない対象としては、損害賠償や現物支給などそもそも所得、つまり、儲けとはみなされないものや社会政策において課税対象と見なさない収入、たとえば、失業保険や生活保護等を上げている。

これらは、所得を要件的に定義していると言っていい。

家計の根幹は、所得である。収入と支出の均衡が保てなくなれば、直ぐに家計は破綻してしまう。

所得がへったら、すぐに、生活に困る。それは、生活費は、底堅いからである。世帯主の働きに生活が懸かっているのである。

安定した経常収入が得られなければ、家計は、成り立たないのである。

経常収入が得られなくなると直ぐに家計が破綻するのは、経常支出である生活費が下方硬直的で固いからである。衣食住で最低必要限の支出は確保しないと生きていけない。

我々が子供の頃は、収入がなくなれば家族を路頭に迷わすと言われたものである。収入は、不確実で支出は確実なのである。

特に借金をしていたら借金の返済は待ったなしである。

更に、経常的収支を狂わせる一時的、臨時的支出がある。

所得の均衡を破る要因は、第一に失業などによる収入源の喪失、第二に、物価の高騰、第三に、増税、金利の上昇等による可処分所得の減少。第四に病気や事故、災害等による一時的支出の急増、第五に、戦争や革命と言った社会、政治の大変動。第六に、高齢化によって働けなくなる事、第七に、育児出産、第八に、無理な住宅投資。第九に、浪費などである。

所得の均衡が破れるのは、人生を狂わせる。真面目に働いているのに、いきなり生活が破綻するような事態に追い込まれるからである。その最大の要因は、失業である。それから、病気。大病は、健康だけでなく。仕事も、蓄えも食いつぶしてしまいまう。

急激な物価の上昇は、生活を根底から覆してしまう。

また、家計を分析している専門家は、無計画で、ちょっとした贅沢が家計を破綻させる一番の原因だとも指摘している。(「あぶない家計簿」横山 光昭著 日経プレミアムシリーズ)

基本的、家計は、残高主義に基づいている。現金残高がなくなると家計は破綻する。

しかし、現金収支は、部門間、時間的に均衡している。即ち、部門間の収支の総和は、ゼロ和である。時間的に均衡するようにしないと資金の過不足の歪み、偏りが拡大する。人の一生は、死によって清算されるのである。

部門間の収支、時間的収支が均衡する為には、経常収支が余剰と不足を周期的に入れ替わる必要がある。

資金の過不足から生じる歪をどの様に是正するかが、経済の一番の問題である。部門間の周期、また、短期長期の周期を組み合わせ流れ全体が調和するように調整していく事である。

経済は、部門間の在り方によって基礎となる構造、基盤が構成される事を忘れてはならない。

家計には、短期的な働きと長期的な働きがある。

家計の働には、周期的働きと非周期的働きがある。

短期的で正気的な働きは、生活や消費の習慣によって生み出される。例えば三度の食事や通勤、通学時間、就寝時間といった日単位は、週単位、月単位、旬単位、半期単位、年単位の生活習慣によって作られる波である。特に、旬単位は、四季の変化によって作られる。

家計の長期的な周期は、一生を基本単位としている。即ち、生病老死から生じる周期である。結婚、出産、育児、教育、住宅、老後、死と言った人の一生に係る事が基礎となって作られる周期である。

人の一生には、働いて収入を得られる期間と自分以外の人の助けがなければならない期間がある。基本的に、成人に至るまでと老後は公的に扶養期間と見なされている。つまり、自分の力で現金収入が獲得できないとされているのである。

今日の家計は、一世代で完結させるようにする傾向がある。それは、世帯構成が、大家族から核家族へと変化したからである。

これらの背景には家族制度や税制度の変化がある。一世代で完結するという事は、生産年齢に達するまでは、親の収入によって生活し、生産年齢に達したら自分で働いて所得を得て、所得の一部を老後の資金として蓄え、歳をとって働けなくなったら、蓄えを取り崩して生活するといのが原則である。

成人に至るまでは、保護者が面倒を見る事になっているが、一世代で完結しているとなると働けなくなってから後、手持ち資金が枯渇したら高齢者は生きていけなくなる。

家計が一世代で完結した場合、扶養期間に蓄えを使い切ってしまうと即生活が成り立たなくなるという事である。

年金や補助金と言った社会保障、所得の再配分を前提としなければ社会が成り立たなくなっている。その為に、社会的負担が増大している。

今日、高齢者倒産が深刻な社会問題として浮上している。それは、高齢になり、自分の力で所得が得られないと言う状況の中で蓄えを使い切ってしまうからである。しかも、高齢になると病気や介護と不測で多額の資金を求めらる例が多い。財政が破綻すれば、年金や介護の補助が削減されることが予測される。

大家族制度では、働ける者が働けないものの面倒を見るのが当たり前であり、道徳でもあった。孝行と言うのは、一番の徳目であった。現在、家族の絆は失われ、親の世話や面倒を家族がみるという事自体否定的になりつつある。独居老人の増加や孤独死は、やがては深刻な社会問題になるであろうし、後継者問題は、道徳の問題ではなくなり、制度や施設の問題に置き換わっている。

雇用者を基礎とした今日、定年退職と言うのは、人生においても経済においても一つの節目、区切りである。

定年退職後は、それまでの蓄えと年金を頼りにした生活になる。ある意味でそれまでの人生をリセットされる。

よく、定年退職後は、悠々自適の生活なんて言うが、それは、労働と言う事の意味を理解していないからである。余程現代人、得に政治家は、働くことが嫌いだと見える。だから、労働を罪悪視する傾向がある。ひたすら、労働時間を短くし、休日を増やそうとする。その結果、経済の活力が削がれ、結局、社会の効用が失われていく。

労働の持つ意義は、自己実現にある。

その点を正しく理解していなければ、経済の本質は見えてこない。

労働が問題になるのは、劣悪な労働条件の下、低賃金で働かされているような場合、つまり、労働によって自己実現が妨げられている場合である。労働は、生産する喜び、創造の喜び、社会への貢献に対する喜びが得られてはじめてその意義がある。

つまり、自己と言う存在が、社会に受け入れられ、自分が必要とされているという実感を得られることにある。

労働には、個性があり、また、評価されてはじめて自分を位置付けられる。そして、労働に対する対価が家計の本となるのである。それが経済の基本である事を忘れてはならない。労働に価値を見出せなくなれば、家計は忽ち破綻する。

退職後でも生き甲斐になるような仕事を見つけられた者は、幸せなのである。仕事を無意味な行為としている限り、自己実現を成就する事はできない。

経済の中の家計の位置づけ

家事は家計に含まれていない。

この点が重要なのである。家事や育児は、無償労働であるから、家計に計上されることはない。

しかし、家計で一番生産的な労働は、家事と育児であるはずである。

家事を経済的価値として表に出すためには、家事を有償化する必要がある。それが家事の外注化である。

しかし、家事を外注化する事が本当にいい事なのかの検証がされていない。

なぜならば、家事の外注化が進めば、家庭の崩壊を促しかねないからである。

だいたい、家事を外注化する事は不経済だとする考え方もあるほどである。

何が経済的で、何が不経済かは、経済を考えるうえで根本的な事象である。

家事や育児はある意味で経済の半分を占めていると言っても過言ではない。なぜなら、経済は生産と消費から成り立っており、家事は消費を担っているからである。

現在の経済は、生産中心の経済であるが、経済本来の中心は、消費にあるべきなのである。なぜならば、消費の本質は必要性だからである。必要なものだから生産する。生産したから必要なのではないのである。

その意味で無償労働の価値をどう測定するかは、経済を評価する生んで欠かす事の出来ない大事である。

国民経済は、貸し借り、売り買いを基本としている。

基本的には、授受という関係は経済行為としては認識されない。

つまり、何の見返りもなく「お金」や物を与えたり、受け取ったりという事は経済行として認めていない事になる。

しかし、現実には、何の見返りもなく「お金」や物を与えたり、受け取ったりするのは日常茶飯事である。かえって見返りを求める事がおかしいという事だって沢山ある。

例えば、親子間で物の売り買いや貸し借りがあるのはおかしいし、夫婦間だって売り買いというのは、認められない。また、多くの人は、認めたくないだろう。

ここに資本主義経済の不可思議さがあり、本質がある。

我々は、親しい人の間、あるいは、家族といった共同体内での売り買いというのは基本的に認めていない。売り買いだけでなく、貸し借りもである。しかし人間関係が壊れたり、夫婦といった共同体が破たんすると途端に金銭関係が深刻な問題となって現れてくる。仲の良かった夫婦が離婚した瞬間慰謝料の問題で揺れたり、親子兄弟が相続問題で憎しみ合うほどにまでこじれてしまう事が往々になる。なぜ、そんな事になってしまうのか。

人間関係や愛情までも売り買い、貸し借りの関係に置き換わってしまうのか。

一体経済活動とは何を言うのかである。

まず第一に言えるのは、現在の経済関係を構成している要素は、共同体と市場である。

そして、市場を働かしているのは売り買い貸し借りである。そして、市場は共同体の外にある。共同体の内部では、売り買い、貸し借りではなく、与え、受け取るという関係によって成り立っている。

仮に、家計に市場の原理、すなわち、売り買い、貸し借りの関係を持ち込んだらどうなるのか。

例えば、あえて言えば、サラリーマンが稼いできた自分の報酬を生活費として伴侶に渡し、月、なにがしかの決まった小遣いをもらっているとしよう。その場合、給料からその小遣いを除いた部分が家事労働に対する対価だとみなす事ができる。つまり、そのサラリーマンの可処分所得は、原則として小遣いの範囲を指すのである。

これは、所得の転移という事を前提としている。稼いだ給料というのは、自分のものだというのは錯覚である。

根本は所得の転移である。所得は支出され、他人の収入となる。その繰り返しによってお金は、市場に流通し、経済を動かしている。サラリーマンの収入は、伴侶に支出され、伴侶の収入となる。

ただ、家族は他人ではない。家族という共同体内部では、この売り買い、貸し借りの関係は成り立たない。共同体に対する収入と支出という関係に置き換わるのである。家族観で売り買い、貸し借りなんて言うとそんな他人行儀なとか、冷たいとか言われてしまうのである。この内と外という関係によって経済は違う側面を持つのである。

要するに、貸し借り、売り買いという水平的関係は、経済主体の内と外という関係からみると収入と支出という垂直的関係に置き換わるのである。

そして、家計や企業、政府の内部では、収入と支出が基本的働きとなる。

市場経済は、お金を樹幹させる事で財を分配させる仕組みである。

故に、市場経済においては、「お金」をどこに、どの様に流すかが一番の課題なのである。

「お金」は、公共投資、給付金、行政経費というか形で市場に供給される。

供給された「お金」は、市場を経由して最終的には個人所得に還元される。

言い換えるとすべての経費は最終的には、個人所得に還元される。

個人所得に還元されるところを起点として「お金」は、市場に流通するのである。

そして、お金の流通経路と量、速度によって需要と供給を制御する仕組みが市場である。

個人所得は、消費と投資と貯蓄、公共費用(税や社会保険等)のいずれかの形で支出される。

貯蓄に回されたものは、金融機関の負債となる。預金は、裏返すと金融機関の借金である。

ただ、個人所得というが実際は個人で得た所得をひとり消費をしているわけではない、むろん独身時代には、自分の稼いだ「お金」は自分一人で使っても誰にも文句はないだろう。しかし、独身時代というのは短いのである。(本来?)

所得は何らかの対価として支払われることが前提である。

所得には、労働の対価として得る所得、土地や権利、資金から派生する所得、年金や保険料、補助金といった公共機関からの給付金がある。

生産的所得は、労働の対価として支払われた所得を言う。なぜならば、人的生産手段は、労働でしか得られないからである。

すなわち、労働で生産された財を総所得で分配する事になる。

故に、問題となるのは、個人所得の幅と分配の偏り、総所得と総生産、総支出の関係である。

適正な所得はどの様に定めるべきなのか。適正な所得を定める為には、所得の働きを明らかにする必要がある。

所得は、第一に人件費、費用である。第二に、生活費の原資である。第三に、報酬である。第四に、所得は所得、即ち、収入である。

これらの要素の働きが相互牽制をする事で適正な所得を設定するのである。つまり、所得は、相対的な値であり、絶対的な値ではない。

そして、それぞれの要素は基礎が違う。人件費が基礎としているのは、収益である。生活費が基礎としているのは、家族構成と消費である。報酬が基礎としているのは、個人こじんの働き、実績、成果、貢献度である。収入は、支出の基礎となる。

所得というのは、生きるために必要な資源を手に入れる為の原資である。

家計の根本は、家族の生活にある。以前は、妻子を路頭に迷わせないために働くというのが根底にあった。

所得の最低限を画定するのは家族の生活である。つまり、家族が生活するために、最低必要な水準である。この水準が維持できなくなれば生活は破綻する。それは、経済全体の破綻を意味する。

所得を個人に帰す考えが一般的になりつつあるが、本来は、家族という共同体を基礎として考えるべき事なのである。

所得というと、一般に個人単位で捉える場合が多い。しかし現実は、家族、世帯という最小単位の共同体が基礎となる。この点を正しく理解せずに全てを個人単位で捉えると、社会の基本が崩壊してしまう。単純に家庭崩壊といった現象として甘く考えていると取返しのつかない事態になる。

例えば、少子高齢化時代を迎えるにあたって独居老人、孤独死、介護問題、年金制度や医療保険制度の崩壊、また、育児放棄や虐待、引き籠り、ニートなどの問題に対処する事が出来なくなる。

現在、高齢者問題、少子化問題を制度や施設の問題としてのみ捉えがちであるが、根本は、道徳の問題であり、家族、地域社会だという事が見落とされがちである。

家計の単位は、世帯であって個人ではない。また、所得は世帯を基礎として考えるべき事なのである。個人を基礎にしてしまうと、家族制度、婚姻制度が根本から崩壊してしまう。

一人の働きによって何人を養う事が出来るかが根本にあって、働きを所得に置き換えると、一人の所得によって何人の生活の面倒を見る事が出来るのかの問題に変化する。

経済は、密度である。量だけでは、経済の実体を理解する事はできない。経済は、量的な側面だけでなく、質的な面もあるのである。

家計は、基本的に黒字主体である

家計は、戦後、ずっと黒字主体である。そして、家計が黒字ある事が他の部門を赤字へと誘導している。この点を正しくの介しておく必要がある。

なぜ、家計は黒字主体であり続けるのか。それは、家計が現金主義に立っているという事が考えられる。

現金主義であるが故に、残高主義てもある。残高主義は、残高がなくなれば破綻する。それ故に、残高主義というのは、所得の範囲内に消費は、抑えられ、一定の残高を保ち続ける事が要求される。貯蓄は、必要があれば取り崩されるが、それ以外はいざという時のために手が付けられないのが一般である。

残高は、必然的に貯蓄に向けられるから家計の貯蓄は、望むと望まない関わらず累積していくことになる。貯蓄そのものも合目的的である場合が多い。貯金の目的は、第一に、住宅建設、第二に、育児や教育、第三に、病気や災害と言った災難に備えて、第四に、老後資金、第五に、旅行や趣味の爲であるである。家計の貯蓄が本格的に切り崩されるのは、年金生活に入って収入に限りが出始めてからである。

つまり、常に、家計部門は、現金残高を持ち続けなければならないようにできているから家計の黒字は減る事がないのである。

国民経済統計

家計に資金が累積する事で、社会的資産が拡大し続ける事になる。

家計は、所得の最終的受取手と言っていい。同時に最終的消費者でもある。

家計は、労働力という生産手段の提供者であると同時に、消費者として消費の担い手でもある。

この関係こそ、経済の本質を表している。

家族は、運命共同体であり、社会の最小単位の一つである。

市場経済は、共同体と市場とによって成り立っている。

共同体には内の世界と外の世界がある。内の世界は、非市場的空間、非貨幣的世界であり、道徳的空間である。外の世界は、市場的空間であり、貨幣的空間、非道徳的空間である。非道徳的空間だから法によって規制する必要があるのである。

運命共同体である家族には、内と外がある。

個々の部門があると言っても役割や働きが明確に区分されているわけではない。高齢者の介護や世話は、国が見なければならないとか、未成年者の教育は、学校がしなければならないとか、製品の製造や販売は、企業しかやってはいけないというのではない。

例えば、高齢者の介護や世話は、家計や、行政、企業が各々役割を分担して行うものであり、どこかの部門が全てを負担しなければならないという訳ではない。

家計の基本的機能には、家政がある。家政は、住宅の管理、掃除、洗濯、料理と言った家事全般。そして、出産と育児、教育、躾、高齢者の世話、介護、病人の世話と言った多くの機能がある。これら家計が担ってきた働きは、家計だけで完結させられるものではない。

家計だけでなく個々の部門の相乗的働きによって経済は機能しているのである。個々の部門がどのように役割を分担していくかによって国家理念は実体化していくのである。それは、家族制度や婚姻制度等に反映されていく。家族の在り方や構成は、普遍的な事ではなく、時代やその国の風俗習慣、宗教などによって違うのである。この点をよく理解しておかないと家計の在り方を論じる事はできない。

今日、核家族化、家族の果たす役割が社会的に低下してきている。家族は、過去のように絶対的関係ではなくなりつつある。それは結婚事情に端的に現れている。人々にとって家族は、終着点でも、憩いの場でもなくなりつつあるのである。

家計の機能の低下に伴ってこれらの仕事の多くが外注化されつつある。

料理や洗濯は、既に多くの部分が外注化され、産業して成り立っている。また、育児や教育も外注化されつつある。高齢者の世話や介護は今後、公的機関に移管される事になる。そうなると、家計の共同体としての働きはどんどんと低下する事になる。

ただ本来は、どこかの部門が全てを分担するというのではない。それぞれが応分の負担を担っていくというのが、国家であり、社会本来の在り方なのである。社会的分業が極端に進みつつある今日、逆に、役割分担がうまく機能しなくなり、個々の部門に過重な負担がかかる事になってきた。その表れの一つが財政問題である。

個々の部門が役割を分担すると言っても明確な基準があるわけではない。また、割り切れる事でもない。個々の家計が置かれている状況も環境も違うのである。所謂家庭の事情というのがあり、個々の家計が担える役割の質や量は一律にする事はできないのである。

高齢者にしても、世話をする家族や肉親がいるのか、介護をするにしても程度の差がある。何を国が担い、何を地方自治体が担い、何を家族が担うのか、それは、個々の事情によって違ってくる。今日、高齢者問題というと専ら制度や施設の事に収斂してしまうが、本来は価値観の問題であり、家族の問題でもあるのである。

その根源にあるのは、国家理念であり、人としての生き方の問題なのである。高齢者は、国が介護すべきだと明確に区分することはできないのである。一番大切なのは、高齢者一人ひとりの心の問題だからである。それを忘れた事に現在の高齢者問題の不毛さがある。

「お金」だけで社会は成り立っているわけではない。「お金」に支配されたら、社会は本来の働きができなくなる。

世の中というのは、所詮、人間の生業によって成り立っている。欲望だの、感情だの、向上心だの愛憎と言った生々しく人間的な要素によって社会は動かされているのである。「お金」は道具に過ぎない。

ガソリンは、自動車を動かすエネルギーであり、自動車を運転するためには不可欠な資源ではあるが、だからと言ってガソリンが意志をもって自動車を動かしているわけではない。同様に、「お金」は、経済を動かす原動力であるが、「お金」が意志をもって社会を動かしているわけではない。「お金」による犯罪は、「お金」が引き起こしているのではなく。人間が引き起こしているのである。「お金」に罪があるわけではない。

世の中には、「お金」には、替えられないものがいくらでもある。

そして、世の中の根本を造り出しているのは、「お金」ではなくて、人間の意志なのである。それを忘れたら人間関係そのものが失われてしまう。

家計の根本にあるのは、家族の絆なのである。家族の絆が失われれば家計は成り立たなくなる。

だから、親の面倒や介護は誰がするのか、それは、法だけでも決められていないし、介護制度や介護施設だけで成り立っているわけではない。最も核となるのは、家族なのである。その家族の限界を補う形で、介護制度や介護施設は、役に立っている。しかし、介護制度や介護施設が整えば、高齢者の世話は、万全となるわけではない。万全となるどころか一番大切な部分が失われてしまう。

愛情は、「お金」には替えられないのである。

経済を考える前に、先ず、人としてどうあるべきかを考えるべきなのである。

家計の単位は世帯である。

家計の単位は、世帯である。世帯とは、住居、および、生計を共にする物の集まりであり、基本的に家族や肉親によって構成される。世帯は、消費経済の核である。生計というのは、生活をするための手段を言う。つまり、生きていくための手段を共有する集団が世帯である。それは運命共同体を意味する。

家庭は、消費を形成する場であり、経済の最終的局面である。

現代の経済は、生産に傾いていて消費は軽視されている。しかし、生産と消費は経済の両輪であり、消費が経済を引っ張っていくのが本来の在り方である。消費の根本は必要性にある。不必要な生産は、無駄の原因となる。基本的に経済は、必要性から導かれるものなのである。

世帯とは、生活費を共有する集団と言える。要するに、一つの財布を共有している集団である。例え、同居していても財布を別にしていたら世帯は違うという事になるし、遠く離れていても財布が一つならば、同世帯である。共稼ぎでも財布が一つならば世帯は一つになる。

そして、ここでいう財布が家計なのである。

世帯は、運命共同体であり、消費の場である。消費の場とは生活の場である。生活を共にする集団が世帯を構成する。生活を共にするという事は、生計を共にする事を意味する。生計を共にする相手は、血縁関係でなくてもいい。

生活の場を共有する集団が家族なのである。家族は、必ずしも法的に定められているわけでも、定義されているものでもなく、相互の契約によって成り立っている。

世帯の定義や形態は、時代や地域等によって違いがある。

世帯の定義や形態は、家族制度や婚姻制度、相続制度、経済体制、政治体制、宗教等と深く関わりがあるからである。要するに、世帯は、家族の在り方を下敷きにして成り立っている概念である。

近年では、大家族から核家族へと変遷するに伴って世帯の在り方考え方も変化してきている。また、単身者の増加は、家族の在り方そのものも変質させてきている。

何世代かの家族、複数の家族が一つの世帯を構成しているのが大家族であり、一対の夫婦が核となって成立しているのが、核家族である。最近は、世帯員が一人しかいない単独世帯も増えている。

また、生計を一にすると言っても世帯主だけが収入を得るだけでなく、共稼ぎ世帯の様に複数の世帯員が収入を得ている形態も増えており、また、会計を別にしている世帯もある。この様に世帯の在り方も多様化しつつある。

この様な世帯の形態の変化は、経済の根本の在り方も変質しつつある。

例えば生計を同じくしていても住居を別にしたり、逆に住居を同じくしているのに、生計を別にしている形態もある。

また、婚姻も同性婚の様な出産や育児を前提としていない形態も増えている。

この様な家族の在り方の変化は、生病老死に対する考え方や認識そのものをも変えつつある。

家族は、もはや単なる同居人に過ぎないとすら考えている層が形成されつつある。

この様な世帯観の変化は、地域コミュニティー在り方をも変えつつある。近所付き合いや隣組と言った地域を支えてきた人関係が崩壊し、それに変わって制度や施設が物的、金銭的関係が地域コミュニティの基盤になりつつある。

都市化の現れともいえる。

三世代住宅というのは、家族に対する現代の思想を象徴している。一組の夫婦を核として親、夫婦、子供で一括りとなる。しかし、この考え方も崩壊しつつある。三世代住宅を建てても子供の世代になると自分たちの住宅を別にして、結局、親とは同居しなくなりつつあるのである。

個としての単位が世帯単位に代わりつつあるのである。それが少子高齢化時代につながる。未婚、独居老人、孤独死、引き籠り、ニートそれがいきつくところである。

今日、所得というのは、現金収入である。一つの世帯において世帯を構成するもの総てが現金収入を得ているわけではない。むしろ、現金収入がある物は世帯間の中で限られているのが一般である。今日の社会では、現金収入がなければ生活していけない。その為に、現金収入がある物が世帯の中で圧倒的な権力を持つ事になる。それが家事に貴賤を付けるが、本来、世帯は、運命共同体であり、家内を取り仕切る者が中心になるべきなのである。家内を取り仕切る者に現金収入がなくてもである。ところが、現金収入がないと家内での地位が低くなる。その為に、どうしても外に出て現金収入を得られる仕事に就きたくなる。しかし、全ての人間が外に出て内の仕事がなくなれば、家内が市場化し、家を維持する必然性がなくなる。それは家庭崩壊を招く原因となる。家族は、誰が「お金」を稼いで来ようとその事に関わらずに一致団結して関係を守る必要がある。そうしなければ世帯は維持できなくなるのである。

今、家事の外注化が進んでいるが、それは早晩世帯の崩壊を招くことになる。世帯が崩壊するという事は、世帯が一人で構成される事を意味する。単に「お金」の問題に人生を集約してしまえば、結婚をして子供を産んで家族を築く動機がないのである。家族は、厄介なだけの存在でしかなくなる。問題は、それは人として正しい生き方かどうかの問題なのである。少子化、核家族化、孤独死等は、世帯の崩壊に起因している。

家計は、労働力を提供する対価として所得を得る。その所得が経済の根底を形成する。

重要なのは、所得を稼いでくる人間が世帯の中に何人いてその所得によって何人いるかが、重要となる。つまり、世帯は稼ぎをする者と扶養家族によって構成されている。一つの世帯が得た所得でどれくらいの人間が養われているか、それが経済の根本を成している。

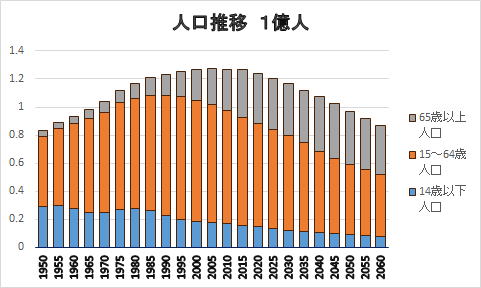

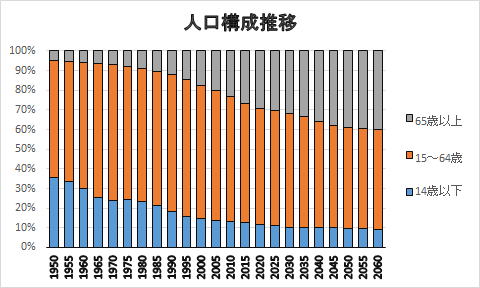

人口問題の鍵を握っているのは、労働人口の比率である。つまり、一人の労働者が何人の人間を養っているかである。かつては、世帯主一人で両親と妻子を養ってきた。子供が二人とすると五人くらいは養ってきたのである。核家族少子化が進むと一人で養う人間の数は減るはずである。しかも一人当たりの所得が増えているのである。それなのに、負荷が増えているとしたら、それは、人口以外の何らかの原因がある事を意味する。問題は、量より質である。質の低下が生活水準の密度を低くしているのである。

経済は、生きるための活動である。生きるためには、何が必要で、それを得る為には、どの様な手段を講じる必要があるのか。その答えが経済の本質を意味するのである。生きる事、それが経済の答えである。

現代生活を共にすることの意義が薄れてきている。金儲けのために生きているのではない。生きるために金儲けをする必要があるのである。

問題は、誰と生活を共にするのか。その根本を忘れた時、所得の本義、労働の意義は失われてしまう。

金儲けのために生きているのではない。共に生き行くもののために働くのである。そこに労働の喜びがある。

世帯の核は、夫婦である。しかし、共に生きる事の意義を見失った現代人は、一人で生きていこうとする。誰のためにでもなく、自分のために、自分だけで生きていこうとしている。共に生きる人を必要としなくなった時、人間の社会は解体していく。家族が崩壊し、世帯の意味が失われつつあるのである。

人間は一人では生きていけないというのにである。生きいきと生きる場、それが世帯なのである。

稼ぎ手だけで世帯は成り立つわけではない。核となる夫婦が子供を生み両親の世話をする。それが核となって社会のネットワークを作る。家族というのは、集団活動である。所得を稼ぐ人間が偉いというのではない。家族は、世帯は一体なのである。だからこそ、経済の基本単位となる。

家計には、複合的、総合的機能が組み込まれている。この経済の最小単位としての機能を虚しいものにしてしまったからこそ経済が機能しなくなりつつあるのである。

家計の基本的機能には、家政がある。家政は、住宅の管理、掃除、洗濯、料理と言った家事全般。そして、出産と育児、教育、躾、高齢者の世話、介護、病人の世話と言った諸事百般に及ぶ。故に、主婦は万能だったのである。主婦は、妻であり、嫁であり、母親である。

故に、昔、女は太陽だったと言わしめるのである。それはお金には換算できない事である。

人は、家族の中で生まれ、家族によって育まれ、家族によって守られ、家族に見届けられながら死んでいく。生病老死がそこにある。主婦は決して奴婢ではない。家族こそ源なのである。

この世には、市場と家内がある。市場は外にある。そして、そこは「お金」の世界である。家内は「お金」の世界ではない。だから、家内の仕事は、「お金」で取引できないのである。「お金」にならない仕事だからと言って価値がないと思うのは早計である。「お金」に換算できない仕事なのである。だから、所得は一人で家政ぐのではない。家族が共同して稼いだものなのである。この点を理解しないと家族の間にも「お金」の関係が忍び込んでくる。妻は、娼婦ではない。大黒柱である。「お金」で割り切れる間ではないのである。

生きる場所は外ではなく。内なのである。

家計とは

基本的には、家計は、最終消費を担う主体である。同時に、労働力を提供する主体であり、自営業などが含まれるから生産主体の性格も併せ持っている。つまり、経済のサイクルの始まりと終わりを担っている主体である。

家計は、経済の基盤を形成する。

家計の本質は、生きるための活動である。

家計は、生きるための活動であるから、生きる事にかかわるあらゆる要素が家計の基礎を形作っている。

例えば、家族制度や家族の形、宗教、国家体制、地理的条件(温暖地か、寒冷地か、熱帯か、または、交通の要衝か、交通機関は整備されているか、都市か、地方か等)、また、天候、社会資本の度合い、識字率、人口といった事が家計の基礎を構成している。

生活の根本は家族、家庭にある。家計は、家族、家庭を根源とする。

家族の生活があって家計は成り立つ。家族を幸せにする為の手段が家計である。

だから家族を幸せにする為に何が必要なのか、そこに家計の本質がある。

金持ちになったとしても家族が崩壊したら元も子もない。

家計は、経済の原点である。

財政も家政から発達したといえる。

家計は、

消費

の場を提供する。

家計は、消費の根本を形成する。

故に、家計の主たる働きは支出によって実現される。

つまり、家計の基本は、消費であり、支出である。

家計の主体は消費者である。

消費者は、経済におけるエンドユーザーである。

家計の活動は、労働を提供して収入を得て、獲得した収入によって生活に必要な資源を得る事である。

家計の根拠は、消費であるが、同時に、家計は、収入を得る為の手段でもある。

最近、顧客目線という事がとみに言われるようになった。

お客様本位という考え方は、消費者の側に立ったという事であるが、実際は、その根底に売り上げを上げる為という動機がある。結局、生産財を売るという目的があって顧客本位と言われているのに過ぎない。

結局、消費者本位の経済体制化というと、実際は、生産者本位、供給本位の経済である。

現代の市場経済は、どこまで行っても生産者中心の経済なのである。

それが大量生産型経済、使い捨て型経済を生み出している。

生産者の都合によって経済が歪められているのである。

女性の社会進出と言っても生産者側に参加することを意味しているのであり、消費者側に重点を移すという発想が乏しい。それが、家事の外注化を促しているのである。

家事の外注化、共稼ぎは、家族という経済単位を崩壊させている。

消費者が何を望んでいるのかは、個々の顧客の問題に限定される事ではなく、経済全体に関わる問題なのである。

消費は文化であり、価値観、人々の生き様そのものだからである。

家計において重要なのは、消費の型である。

消費の形を決める重要な要素は、時間、期間である。

消費には、周期がある。

消費には、定期的なものと。不定期なものがある。

定期なものの周期の単位には、時間、一日、一週間、一か月、四半期、半期、一年、一生がある。

例えば、食事は、一日三回。月給は、一か月に一回、人が生まれるのは、一生に一回、死ぬのも一度。

消費の周期が支出の波長を形成する。

支出の波長が投資、消費、貯蓄の在り様を規制する。

また消費の性質には、生きていくために必要なもの、自己実現の手段、贅沢品等の別がある。

これらが消費の質を決めている。

また、消費には、固定的支出と変動的支出がある。

生活水準によって消費の水準が決まる。消費の水準が支出の上限を画定する。支出の水準が収入の下限を制約する。収支の範囲を、消費と働きの間に収めようとするのが個々の経済主体の経済活動である。

家計を考える事は家族の在り方を考える事である。家族は、金銭的な関係だけで割り切れるものではない。

家族の在り方、家族に対する考え方の根本は、思想であり、哲学であり、宗教である。現代の問題は、家族の根本や本質を突き詰めることなく、ただ、経済的関係だけが先行し、家族の基盤そのものが失われつつあることである。

家族の根本的な在り方は、人の一生や生き方に深く関わる問題である事を忘れてはならない。

安易に家族の絆とは言わないが、家族を蔑ろにする事は自分の人生を否定する事にもつながりかねない。家族は自己存在の根源だからである。

なぜならば、家族は、誰のために、なぜ、何のために生きるかの問い掛けを内包しているからである。それは、生きる事の意義そのものに対する問い掛けでもあるからである。

ただ経済的に自立独立できるからと言って根本にある人の在り方、生き方を突き詰める事をしないで、抜きにして家族関係を捨てていく事は、社会や世界の衰退を招く。それは、家族は、地域社会や人間関係のの紐帯だからである。

家族は社会のそして、世界の始まりなのである。家庭は、生病老死の舞台である。

家計の働き

国民経済計算では、制度部門分類と経済活動分類を併用する二重分類を採用している。

経済活動部門では、産業、政府サービス生産者、対家計民間非営利サービスの三分類され、家計は含まれていない。逆に、最終消費者には、産業は含まれずに、最終消費支出をするのは、一般政府と家計、対家計民間非営利団体に分類される。

すなわち、経済主体として生産の局面においては、家計は含まれないで、逆に、最終消費支出の局面において産業は含まれていない事を意味している。

経済は、生産から消費に至る過程だとするならば、入り口の主たる部分は、産業がにない、出口にあたる消費を担っているのは家計だと言える。そして、双方を補助し働きかけているのが一般政府と対家計民間非営利団体だと言える。

家計は、一般政府と並んで主たる消費主体である。一般政府の消費は、国民になり代わって政府自身が消費する、集合消費とされる。その意味では、政府の消費も家計消費を代替である。消費と貯蓄を経済の最終局面と見なすと証拠主体である家計は、経済の最終目標と言える。

生産と消費を経済の両輪とするなら、家計は、生産主体の対極に位置し、経済の一方の柱と言える。

家計の働きには、生産、分配、消費各局面において違いがある。

生産の局面においては、労働力の提供がある。生産者側から見ると人件費であり、費用である。

分配の局面から見ると所得である。社会的評価、報酬である。

消費の側面から見ると収入であり、生活のための消費活動、すなわち、生活費である。

家計は、労働の提供者であると同時に、資金の供給源である。資金は、税と貯蓄と消費支出、投資という形で供給される。

家計収入の単位は、個人であり、雇用者報酬として表されるのに、対して、家計支出の単位は、世帯であり、支出は、消費と投資という形で表れる。

世帯は、必ずしも単身ではなく。扶養家族がある場合が多い。

すなわち、世帯支出には、一般に扶養家族の養育や介護に係る費用が含まれている。

一世帯当たり、所得を得る人数は一人とは限らないが、収入に係る人数より、支出に係る人数のが多いのが一般的だと考えられる。

この点に家計の重大な問題が隠されている。

また、報酬に対する基本的な思想の前提となる条件もこの点にある。

すなわち、収入と生活費の非対称性である。収入の前提となる事と支出の前提が違うのである。収入の最低線と支出の最低線が必ずしも一致しないのである。

必要最低限の費用は、世帯の状態によって違ってくる。独身者の生活水準と既婚者、更に、扶養家族の有無によって差が生じるのである。その差は、世帯全体の所得によって制約されている。

それに対して、個人の所得の上限は、何らかの制限があるわけではない。

世帯主の収入が多い家族と少ない家族とでは、生活水準に大きな差が生じる。しかも、個人所得は、世帯の状態を前提としたものではない。

また、富裕者も所得が多い者と所有資産が多い者の二種類があり、所有資産の量によっても生活水準に差が生じる。

これは分配構造の問題である。社会への貢献度を優先すべきか、それとも、個人の働きを優先すべきなのか、はたまた、生きていくための必要性を優先すべきなのか、それこそが経済思想の要諦となるのである。

資金の調達と支出によって市場に作用する。

資金の調達手段としては、所得、借入金、貯蓄の取り崩し、資産の処分、公的資金の還付がある。

資金の支出には、税、貯蓄、消費支出、投資がある。

収入手段には、労働と保有者利得がある。

家計は、最終消費者である。

家計の損益

家計は、基本的に現金主義である。ただ、家計の「お金」の働きを測定する為には、家計の働きを損益に置き換えてみる事は有効てぼある。

家計上の資産は、先ず、現金・預金である。次、保険や株式と言った金融資産。そして、次に大きいのは、家や土地である。そして、自動車や家電、家具等の耐久消費財。最後に、洋服や食料と言った消耗品である。そして、幾ばくかのの貸付金がある家計もある。

負債は、住宅ローンやその他のローンが大部分を占めている。

純資産、資産から負債を引いた残りを指す。

収益に相当するのは、所得である。所得は、世帯を構成する物が働いて得た収入の全てである。また、預金の受け取り利子や株式の配当、保険金なども収益に含まれる。

費用は、有り体にいえば生活費である。衣食住に係る支出。そして、借入金の支払利息。ここで注意しなければならないのは、住宅ローンなどの借入金の元本の返済も家計では費用に含まれるという点である。だから、家計は現金主義なのである。

家計で一番問題となるのは、家計の範囲と所得の質である。

所得の質には、定収がある家計が一番いいとされる。次に、定収ではないがある程度の収入が見込める家計。基本的に生活に必要な物は自家生産でき、現金収入は補助的な家計。収入が一定しておらず、生活が困窮している家計。生活保護などの補助金に依存している家計などがある。

収入の支払い手段によっても所得の質は違ってくる。長期契約によって一定収入が保証されている所得。短期契約によって短期間しか収入が保証されていない所得。臨時雇い、日給、月給で一時的な収入しか保証されていない所得等、所得の質によって家計の質も変化する。

また、自営業と雇用者でも収入の質が違う。自営業か雇用者かの違いは、資産、負債と言った貸借構成にも影響する。

また、所得を誰に頼っているかによっても家計の質は変わる。誰が取得を担うかは、家族構成によっても変化する。夫婦を一つの単位とすると片親しかいない場合と二親がそろっている場合、共稼ぎしている場合などでは家計の在り方が変わる。また、高齢者などと何世帯かが共同生活をしている場合も家計の構成の質は違う。

所得の質は、借入金に影響する。定収が保証されていない家計は、借金をする場合、不利になる。借金は、将来の収入を担保しているからである。

故に、家計の質は、社会の質の前提となる。

家計は、残高主義である。現金残高がなくなれば家計は破綻する。故に、家計では現金収支が全てである。「お金」がなくなれば、生活が成り立たなくなる。

生活が成り立たなくなると社会問題になるから、現金収支が合わない家計に対しては、何らかの補助金が行政から支給される仕組みになっている。それが社会保障である。

家計は、世帯を一つの単位とする共同体と見なされる。世帯は、会計を一つとしていると考えられる。故に、共稼ぎなどの収入が複数ある場合は合算される。世帯の収入は、物にして一部は現金で組織的に分配される。

家計は、内と外に割れられる。内側を家内、外側を家外として境界線がひかれる事で世帯の範囲が画定される。

国民経済計算書では、家計は、労働力を提供すると同時に最終消費支出を担うとされる。

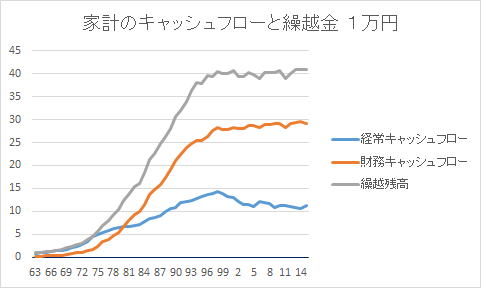

家計のキャッシュフロー

家計のキャッシュフローは、経済の基礎を形成する大事である。

ところが家計のキャッシュフローはこれまで軽視されてきた。

家計が主として消費を前提としていることに起因していると思われる。

現代経済は、生産を中核として構築されている。それが生産重視、供給に偏重した歪んだ経済構造を生んでいる。

つまり、生活を無視した経済体制になってしまっているのである。それが一方、過剰な生産、過大な無駄を生み、他方において貧困や飢餓を生み出す原因となっている。

家計のキャッシュフローは土台、家計は、現金主義であるからわかりやすい。

まず第一に営業キャッシュフローに相当するのは、所得である。

第二に、いわゆる投資キャッシュフローに相当するのは、住宅投資を核として自動車といった耐久消費財に対する支出を言う。

第三に、財務キャッシュフローは、住宅ローン、自動車ローン、いろいろな割賦購入のような借入金から月々の支払返済額を引いた値いう。最近は、これに消費者金融などが含まれるようになった。

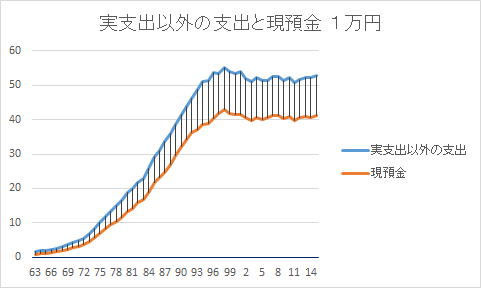

「実収入以外の収入」から「実支出以外の支出」を除いた値に現預金を足した値とする。

そして、可処分所得がフリーキャッシュフローと言える。

総務省統計局 家計調査

経常キャッシュフロー=実収入-実支出

財務キャッシュフロー=実収入以外の収入-実支出以外の支出+現預金

総務省統計局 家計調査

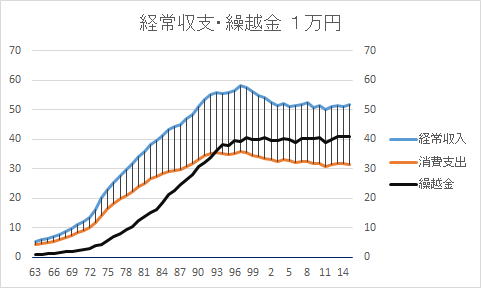

家計において営業キャッシュフローに相当するのは、残高である。繰越残高とは、所得から支出を引いた残高である。家計は、現金収支によっている。現金収支は、残高が必ずなければならない。「お金」がなくなればどこからか調達してこなければならない。残高は、マイナスにはならないのである。なぜなら、現金は実物だからである。手取り収入から消費のための支出した後の残金が家計の営業キャッシュフローなのである。要は、財布の中身が営業キャッシュフローである。

基本的に家計は現金主義だから現金残高がなくなるという事は想定されない。それが残高主義である。また、サラ金の様な高利貸に引っ掛かってでもいない限り、金融資産、つまり、預金の残高は、維持される。維持できなければ即破産してしまうからである。バブル崩壊後、収入も支出も一定している。故に、残高も一定しているのである。

これが経済の基調を意味している。所得が伸びないから支出も伸びない。ただ所得を一定額下回るところに支出の限度額を引いているから一定の残高は維持される。一定の残高が維持されているために、家計の持つ金融資産は緩やかに上昇を続けている。

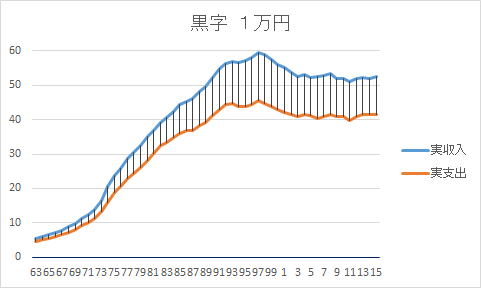

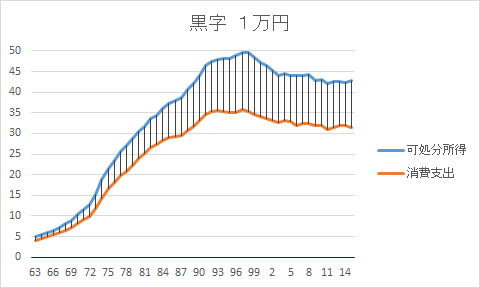

繰越残高は、実収入から実支出を除いた残高を言う。また、実収入-実支出=可処分所得-消費支出であるから、黒字は、可処分所得から消費支出を引いたものに相当する。

投資キャッシュフローは固定資産の増減として求められる。しかし、企業会計と違って固定資産を計上するわけではないため固定資産の増減として家庭用投資キャッシュフローを定義するのは難しい。

家計の投資は、基本的には住宅投資を指す。広義にとらえれば有価証券や自動車といった耐久財も含まれるが、長期借入金の働きを意味するとしたら住宅投資が大部分を占めていると考えられる。

財務キャッシュフローは、借入金の増減と見なす事ができる。

総務省統計局 家計調査

経常収支が日常生活の基礎となる現金の流れを形成する。経常収支は、経常収入から消費支出を引いた残高である。

一か月の繰越金は、ほぼ一か月の経常収入と消費支出の間に収まる程度を維持していることが見て取れる。

総務省 統計局 家計調査 時系列データ

1世帯当たり年平均1か月間の収入と支出 - 二人以上の世帯のうち勤労者世帯(昭和38年~平成27年)

家計における営業キャッシュフロー即ち、繰越金は、90年代つまりバブルが崩壊するとほぼ横ばい状態になる。

財務キャッシュフローもバブル崩壊後は、ほぼ横ばい状態である。家計は、バブル崩壊後若干の収入減に襲われるが基本的に所得は一定しており、それに合わせて支出を抑制している事が見て取れる。ただ、一定の額を貯蓄しているから家計全体の金融資産は増加し続けている事を意味する。

投資キャッシュフローは住宅投資や耐久消費財、例えば、自動車や高級家電のようなものに対する支出を言う。

投資キャッシュフローに相当する部分は、住宅や自動車といった会計上資産相当する対象を購入した際の支出を言う。

家計の投資には、第一に、住宅や自動車といった資産、財産に対する投資、第二に、教育投資、第三に、趣味や娯楽への投資、第四に、結婚投資。第五に、老後投資等がる。投資というと一般には生産手段に対するものを言うが、消費を担う家計では、消費手段に対する投資を指して言う。家計の投資の原資は、住宅ローンのような手持ちの現預金を頭金にした、借金による場合が多い。

家計における投資計画は、人生設計に基づく。故に、根本はその人その人の人生観である。明確な人生設計がないと、なかなか投資はできない。そして、人生設計は、資金計画に基づく。資金計画は、所得に対する目処がないとたたない。だからこそ定職、定収入があるかないかが鍵となるのである。

家計の財務キャッシュフローは、家計の資金不足から生じる。家計の資金不足は、衣食住、生病老死から生じる。衣食住は、日常的な支出であり、生病老死は一時的な支出である。

家計の財務にも短期と長期がある。短期借入金は、日常生活から派生する資金の不足により、長期借入金は、投資から派生する資金の不足による。基本的に家計の支出は、手持ちの現預金の範囲内で行われる。手持ちの現預金とは、その時点その時点の所得と過去に蓄えた貯金の残高である。手持ち資金が足りなければ、他から借りなければ生活が成り立たなくなる。借金には、私的なものと公的なものがある。

私的な借金とは、親戚知人の様な身近な人から指摘に金を借りる事を言う。必ずしも借用証書の様な公式な契約に基づいているとは限らない。

それに対して、公式な借金は、公式な手続きに基づいた正式な契約を交わした借入金を言う。この場合は、法的な拘束力を持つ事になる。

消費から派生する金融は、消費者金融と呼ばれる。

家計の資金の過不足は、そのまま生活に直結している。家計は、現金主義に基づいていて償却という思想がないからである。

それだけに手持ち現金の残高を常に確認している必要があるのである。さもないとサラ金地獄に陥る事になり、最悪破産する事になる。

財務キャシュフローは、家計調査では、「実収入以外の収入」から「実支出以外の支出」を引き、それに現預金を足したものを言う。

一般に「実収入以外の収入」を、例えば、借金による収入を所得と同じ収入だと意識する事は少ないと思う。普通は、借金は、借金であって収入とは別の次元で認識するものである。

この点、現預金の裏側に負債が隠されているというのも意識されることは少ない。現預金は、国民経済計算書では、金融機関の負債なのである。しかし、この関係が資本主義の本質でもある。

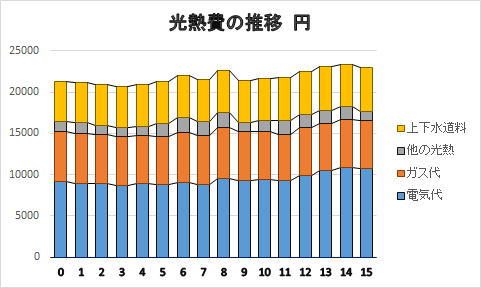

衣食住の内、食と住は、固定費となる。

特に、住を形成する住宅ローンや家賃、そして、光熱費は、固定費としての性格が強く。可処分所得が低下した場合、相対的に可処分所得に占める占める割合が高くなる。

基本的に家計は、手持ちの資金の範囲内で支出をし、残高を貯金に回す。資金不足に陥ったら、貯金を取り崩すか、借金をする。この現金収支が家計の基本となる。

総務省統計局 家計調査

経済は、消費の在り方によって変わる。生産や流通の在り方も消費の在り方を基本とすべきであって生産や流通に無理やり消費の在り方を合わせさせようとするのは邪道である。

経済の主役はあくまでも消費者であって生産は従なのである。その意味で家計をしっかりと確立する事が経済を安定化させる事にもつながる。

近代、定職、定収と所得が安定した事、また、失業保険や各種の保険制度によって所得が保証された事が、経済を飛躍的に成長させたのを忘れてはならない。

現在の経済の停滞は、雇用の在り方が不安定した事が一因である。不正規採用の問題は、単に社会問題というより、経済の根幹にかかわる問題なのである。生活が成り立たない人間が増えれば増えるほど経済は不安定になり、社会は荒廃するのである。

経済の本質は生きるための活動であって富裕層も貧富の格差が広がれば自分たちの生活も危うくするのである。片一方で贅沢な生活、無駄の多い生活をしている者がいるその隣で、その日の生活にも事欠く者がいたら、その社会、関係は危ういのである。

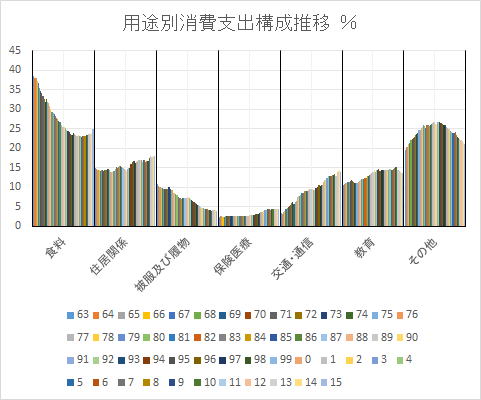

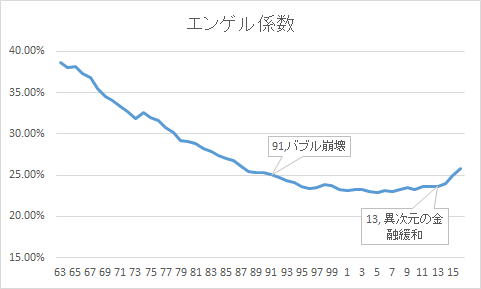

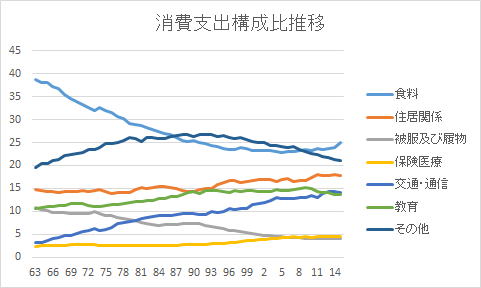

エンゲル係数

エンゲル係数は、一世帯の消費支出に占める食品の割合を示したものであるが、日本は、一貫して低下してきたのがわかる。しかし、2000年代に入ると地を這うように横ばい状態になり、2011年に底をつくとそれから若干上昇し始める。ただ、どちらかというと消費支出が減退したのが原因で食品そのものにかかる支出にあまり変化が見られない。

大体、食生活の変化もある。

60年代、70年代は、それ程、食にこだわっていなかったのが、バブル前後から飽食の時代と言われるようになり、今は、テレビをつけるとグルメ番組が花盛りである。

生活水準が上がると同時に、量から質へと変化し、それがエンゲル係数の上昇をもたらしたと考える事もできる。

単純に量的な要素ばかりを比較しただけでは、経済の実体は掴めない。

戦後の食糧難の時代と現代とは、前提が違う。

ところが、そのような市場の質の変化を考慮せずに、景気が悪くなると財政を出動させればいいと安易な政策を繰り返した結果、財政が悪化したのである。

総務省統計局 家計調査より作成

家計と財政と企業、部門間の均衡さが問題なのである。

家計のどこに、企業のどこに問題があるのかを明らかにせずに財政赤字を財政だけで対処しても抜本的な解決には至らない。

エンゲル係数を量的な面だけで見たら経済の実体は理解できない。この様なデータを分析する際は、質的な部分をどの様に取り込むかが重要となる。生活の質の変化は、人々の嗜好をも変えるのである。

消費は文化である。経済の礎である。

生産に比べて消費はいつも軽視されてきた。消費に係る労働は、労働としてさえ認められていない場合もある。その典型が、家事であり、育児であり、老人介護である。家事労働、育児労働、また老人介護は、生産労働に対して優るとも劣らない仕事である。この事は女性蔑視の裏側に存在する深刻な問題でもある。金銭収入のある仕事だけが公に認められて、金銭収入がないというだけで消費労働が認められないとしたらそれは経済の本質が歪んでいる事を意味する。消費こそ経済の基盤なのである。

また、消費労働の多くが家内労働でもある。共同体内部は市場と違って金銭取引が成立しない。しかし、労働の本質に差はない。本来、生活の基盤は、家内にあるのであり、金銭収入は補助的な手段に過ぎなかったのである。家内労働が公に認められない限り、経済は本来の機能を発揮できない。

足らざるは貧なり。満ち足りていれば豊かになる。どんなに裕福な生活をしていても満ち足りる事を知らぬ者は貧しい。どの様に質素な生活をしていても満ち足りる事を知る者は、豊かである。

何が人々を貧しくしているのかを見極める必要がある。

本当に生活が成り立たないほど資源が不足しているのか。それとも、強欲となって満ち足りる事を忘れたのか。経済の本質は、人々の満足度の基準によるのである。

豊かさとは何か、それは「お金」だけの問題として片づける事はできない。

収入の性格

経済の基本的働きは、分配である。

分配は、収入と支出を通じて実現する。

分配は、相対数によって表される事象である。ゆえに、絶対数ではない。

だから常に、何を全体とするかを意識している必要がある。

全体は、数量と単位と総数からなる。

また、全体の性質は、質と量と密度によって測られる。

収入と支出は、表裏の関係にあるが、非対称な関係でもある。

収入の分類は、支出と鏡像的的な関係にある。

現在の経済の根本にあるのは、「実収入」と「貯蓄」と「財産」である。

統計上の収入は、要件定義となる。故に、実態に即していると考えられる。

そこでむ家計調査に基づいて収入を定義する。

家計調査は、総収入を「受取」とする。

「受取」、すなわち、総収入の源は、「実収入」と「貯蓄」と「財産」である。会計上の資産は、帳簿上に計上された勘定を意味するが、ここでいう財産とは、土地とか、建物そのものを言う。つまり換金化できる財である。

実収入の中で定期性、再現性のある収入を経常収入としている。この経常収入が家計を見るうえで重要となる。今日の家計は、経常収入を基礎として成り立っているからである。

なぜならば、経常収入は、将来の収入を担保することで借入金をすることを可能とするからである。

この経常収入の核となるのが勤め先収入であり、故に、雇用が重要となるのである。雇用も単に雇用があるというだけでなく、雇用の質が経済に影響を及ぼしている。

収入の分類は、第一に形態による分類、第二に、名目による分類、第三に、機能に基づく分類、第四に仕事とのかかわり方による分類。第五に、管理可能か不可能かによる分類がある。第六に変動的か、固定的かの分類がある。第七に、性格による分類がある。

第一の形態による分類には、生産的収入、金融的収入、公的収入の分類がある。

第二に、名目による分類には、投資か、消費か、貯蓄か、年金等公的補助金を言う。

第三の機能的分類とは、利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、譲渡所得、一時所得、雑所得である。

第四の属人的か、属物的かの分類には、まず、労働収入(属人的収入)か、資産収入(属物的収入)かの別がある。労働の対価としての収入には、事業収入、賃金収入等があり、資産収入には、家賃、地代、金利、配当、売却収入(キャピタルゲイン)等がある。

第五の、所有資産の売買、借入金等は管理可能な収入であるが、事業収入、賃金などは管理不能な収入となる。

第六の固定的支出か。変動的支出かは、例えば、賃金、金利等は固定的収入であり。土地や株などの資産の売却、遺産相続等は、一時的、臨時的収入とみなすことができる。

第七の収入の性格による分類とは、報酬、贈与、借金、金利・配当等である。

第八の周期による分類とは、毎日の売り上げ等、日単位の収入、月給などの月単位の収入、賞与などの年単位の収入、相続や退職等の一生単位の収入の別である。

収入の性格の中では、特に、第六の固定的な収入か変動的な収入かが重要な意味がある。

固定的な収入とは、定収入を意味する。一定期間、一定していて安定した収入は、借入金を保証する。つまり、現在の借金の多くは、将来の収入を担保することで成り立っている。それ故に、固定的収入とは、安定した生活の前提となるのである。

収入について機能に基づく分類は、所得税を下敷きにしている。

税の働きを考える場合、課税対象、何に対して課税するのか、どのように課税するのかが、税の働きの外枠、基盤を形成している事を前提とする必要がある。

所得税の税の分類は、所得の性格や働き、根源に基づいてなされている。つまり、所得の周期、何によって所得が発生しているか、所得は、どの様な目的を持っているか等を根拠としているのである。

経済の仕組みは、「お金」の循環によって生産を調整し、公平な分配を実現する仕組みである。

公平な分配を実現するためには、お金が常時、全ての消費者に一定量、供給され続ける必要がある。その主たる手段は、所得である。

国民経済計算書 内閣府

総務省統計局の家計調査では、総収入を「受取」としている。「受取」は、「実収入」と「実収入以外の収入」、および「繰入金」の和を言う。「実収入」は、世帯主を含む世帯員全員の現金収入(税込み)を合計したもので,主として勤労や事業の対価として新たに家計へ入る収入である。

「実収入」は、更に経常収入と特別収入からなる。経常収入は、家計の消費行動に大きな影響を与える定期性あるいは再現性のある収入であり,「勤め先収入」,「事業・内職収入」,「農林漁業収入」及び「他の経常収入」によって構成されている。「その他の経常収入」は、預金金利とか、株式の配当等を言う。尚、家賃収入や内職収入等は、経常収入に含まれる。

実収入以外の収入には、預貯金引出,財産売却,保険金,借入金など手元に現金が入るが,一方で資産の減少又は負債の増加を生じるものであり,分割払いや一括払い購入での購入額等も含まれている。(総務省統計局)

「実収入以外の収入」には、どんなものがあるか。例えば、預貯金の引き出し、財産を売却した時の収入、保険金の受け取り収入、そして、何よりも重要なのは借入金である。分割払いや一括払いによる負債の増加も言う。

総務省統計局 家計調査

総所得と人口の関係

総所得は、人口と一人当たりの平均所得の積として表される。

総所得というと金額の大きさばかりを問題にする傾向がある。

やれ、日本は、GDPが中国に追い越されたとか、世界第三位だとかばかりが取りざたされる。

しかし、総所得の本質は、金額の多寡にあるわけではない。総所得は、総生産と表裏をなす概念であり、総生産の本質は、総産出量にある。

豊かさというのは、本来、必要な物を必要な時に、必要としているところで、必要としているだけ手に入れられる状態を言う。

故に、豊かさを問うならば何を必要としているかを明らかにする必要がある。その点では、昔は案外豊かさの基準は単純だったかもしれない。しかし、今日は、新たに必要だとされるものが日々生み出されている。

それが経済の本質を分かりにくくしている傾向はある。何を必要とするのかは、一人ひとりの嗜好による。しかしそれでも、経済の本質が必要性にあることには変わりはない。

つまり、経済の基本は、必要な資源が、必要な時に、必要としている人が、必要としているだけ手に入れるかにある。その上での所得である。所得ありきではない。

総生産を問題した場合は、生産量×単価で表す。

総所得を問題とした場合は、総人口×所得である。

総支出を問題とした場合は、総人口×支出である。

総所得、総支出、いずれも総人口が一方の変数となる。人口問題は、経済の根本問題である事は明らかである。

今日、総所得は横ばい状態である。故に、総所得に変化がないように見える。

それが経済を停滞させている原因であるように考えられている。

しかし、勘違いをしてはならないのは、所得が横ばいしている事が問題の核心なのではない。

それ以上に問題なのは、所得の質である。

所得というのは、一律ではない点である。一律ではなく、かなりのバラツキがある。

バラツキどころか、自分の働きによって所得を得られない者がいる。その一方で、生きるためには、全ての人間に生きるために必要な資源が行渡らなければならない。それは支出の問題である。この所得と支出の非対称性が経済の大前提となり、貨幣経済の基礎を形成している。

重要なのは、人口の中で所得を得られるものが総人口の中でどれくらいを占め、その人口がどれくらいの人口を養わなければならないのか。そのためには、一人当たりどれだけの所得が必要とされるのか。また、全ての人口の必要性を満たすためには、どれだけの産出量が必要なのかである。

総所得は、人口と一人当たりの平均所得の積である。

故に、総所得を問題とするとき、第一に、絶対量の問題がある。第二に、構成比率の問題がある。第三に、平均所得の問題がある。そして、第四に分散の問題がある。

人口の問題には、第一に絶対数の問題がある。第二に、構成比率の問題があり、第三の平均の問題がある。そして、第四に分散の問題がある。

所得で問題となるのは、平均以上に上限と下限の幅である。この幅が分散を意味する。分配は、所得の幅の範囲内で成立する。この幅をはみ出した部分は不経済になる。なぜならば、経済の根本は分配だからである。経済学はこの点を見落としている。

(出典)総務省「国勢調査」及び「人口推計」、国立社会保障・人口問題研究所「日本の将来

推計人口(平成24年1月推計):出生中位・死亡中位推計」(各年10月1日現在人口)

厚生労働省「人口動態統計」

総所得が増えたからと言って人口が増えるわけではない。増えるのは、所得であるが、その所得で手に入れられるものは、市場価値によって制限されるのである。

第一に言えるのは、絶対数の減少である。絶対数の減少は、人口面にも、総所得にも表れている。

次に考えなければならないのは、人口構成と総所得、総生産の関係である。

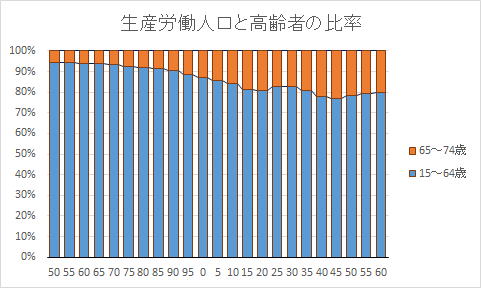

人口構成の中で生産労働人口の比率は、ある程度保たれるている。問題になるのは、高齢者と十五歳未満の人口が逆転している事である。

国民が生活するためには、必要な資源を国内で生産するか、海外から調達するかしかない。我が国は、生活に必要な資源のすべてを自国で賄う事はできない。故に、海外から必要な資源を調達してこなければ存続できない。この点を先ず忘れてはならない。

特に、エネルギーと食料という生活に欠く事のできない資源の多くを輸入に頼っていてる。確かに、我が国は、海外依存度が思ったほど高くないとしても、海外から調達しなければならない資源が国民の生命にかかわるとしたら、海外との交易を甘く見る事はできない。

支出の性格

なにに「お金」を使うのか。「お金」の使い道こそ、消費の在り方を決める。消費は文化の源である。そして、消費は、支出が先行的に現れる。

支出の上限を決めるのは、支払い能力の範囲である。

支払い能力を決めるのは、収入と蓄えと資産である。

家計の中心は、支出である。支出を構成するのは、「消費」と「投資」と「貯蓄」である。

重要な事は、収入と支出は非対称だという事である。

経済は、取引の対称性と収支の非対称性の上に成り立っている。

支出の性格を左右するのは、消費の質である。消費の性格を決めるのは、財の特性である。

財は、有形と無形に分類できる。無形な財は、サービスとされる。

有形な財は、用途によっても「生産財」と「最終需要財」に分類され。「最終需要財」は、「投資財」と「消費財」に分類される。「 消費財」は、「耐久財」、「半耐久財」、「非耐久財」に分類される。

有形な財の中で家計に関係するのは消費財だけである。

支出の分類は、第一に形態による分類、第二に、名目による分類、第三に、機能に基づく分類、第四に生活とのかかわり方による分類。第五に、管理可能か不可能かによる分類がある。第六に変動的か、固定的かの分類がある。第七に、性格による分類、第八に支出の周期に基づ分類がある。

第一の形態による分類には、消費的支出、金融的支出、公的支出の分類がある。金融的支出には、借入金の返済や貯蓄等がある。

第二に、名目による分類には、投資か、消費か、貯蓄か、税か。

第三のの機能的分類とは、衣、食、住等の分類がある。さらに、地代家賃、光熱費、通信費、交通費、

第四の生活とのかかわりにる分類には、必需品か、贅沢品。

第五の固定的支出か。変動的支出かは、例えば、借入金の返済や地代、家賃、税金は固定的支出であり。食費や被服費などは、、変動的(流動的)支出とみなすことができる。変動的支出は、物価の影響を受けやすい。

第六の、管理可能な支出には、食費や服飾、贅沢品等は管理可能な支出であるが、税、社会保険、借金の返済などは管理不能な支出となる。この様な管理不能な支出は、非消費支出を形成している。そして、消費支出が可処分支出を構成するのである。

第七の支出の性格による分類とは、消耗品に対する支出と耐久品に対する支出の別を言う。

第八の周期の単位には、定期と不定期があり。定期的支出には、一日、一月、一年、一生などがある。

本来、電話代などの電機、通信費などは、固定費といていい性格を持っている。

しかし、近年通信費の伸びが急激となっている。その事が支出全体の構成を、ひいては、産業の在り方を根底から変えてきているのである。

家計投資で一番大きいのはなんと言っても住宅投資である。

民間投資といっても主として住宅投資を言い、他には、自動車のような耐久消費財もローンを組むが、金額や期間、預金といった要素を総合的に考えると会計では、家計の投資キャッシュフローと言うと住宅投資を核として考えざるをえないのである。

民間投資というのは、生産手段を対象にしたものではない。消費を前提としたものである。

住宅投資の他に、投資というと自動車などが思い浮かぶがいずれにしても、それらが、何らかの生産的活動に寄与するとは考えにくい。

家計では、投資と言っても生産手段に対する支出ではなく、消費手段に対する支出だと言って過言ではないのである。

一般に家計投資に係る資金の流れは見えにくい。なぜならば、家計における投資は、主として消費的な支出としてみなされ、生産的手段と結びつけてこられなかったからである。それ故に、減価償却費という概念も家計に導入される事はなかった。それ故に、住宅を投資だと認識されることがあまりなかったのである。

総務省統計局では、支払は、「実支出」,「実支出以外の支払(繰越金を除く)」及び「繰越金」によって構成されている。実支出は、「生計支出」と「その他の実支出」からなる。「生計支出」は「消費支出」と「土地家屋購入」からなる。

「消費支出」とは、基本的には、日常の生活を営むに当たり必要な商品やサービスを購入して支払った現金支出,カード,商品券などを用いた支出を指して言うが,仕送り金や贈与金などの移転的支出も含まれる。

「非消費支出」とは、勤労所得税,個人住民税などの直接税,社会保険料などの世帯の自由にならない支出及び消費支出に含まれない移転的支出を言う。

「実支出以外の支払(繰越金を除く)」とは、預貯金の預け入れ,投資,資産購入,借金返済など手元から現金が支払われるが,一方で資産の増加,又は負債の減少を生じる支払をいう。有価証券、すなわち、株式や債券、信託などへの払い込みなどは、「実支出以外の支払」に含まれる。また、個人が原資を全て拠出する私的年金の掛金及び個人と勤務先の企業,団体が原資を共同で拠出する私的年金の掛金等も「実支出以外の支払」に含まれる。

「繰越金」とは、翌月までの手持ち現金の繰越額を言う。

総務省統計局

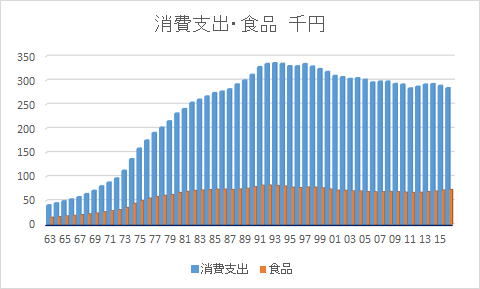

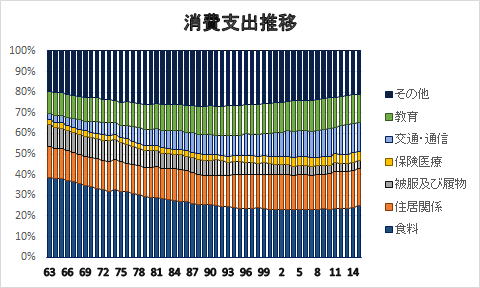

支出は、用途別に、消費に占める割合を大きく伸ばしている支出と横ばいの支出、減少している支出の三つに区分する事ができる。割合を大きく伸ばしているのは、交通通信費と教育費である。横ばい状態なのは、保険医療費、住居関係費である。そして、急速に割合を減らしているのが食料品と被服費である。

衣食住にかかる出費の割合が相対的に減少し、それに代わって交通・通信費、教育費の割合が増大している。

衣食住の内、特に、衣食の家計に占める割合が低下している。

それに対して急速に割合を伸ばしているのが交通・通信である。

総務省統計局 家計調査

注意しなければならないのは、総生産量、すなわち、供給量が変わらず。また、総所得が一定ならば、基本的に分配の問題だという事である。大きく、成長する産業があれば、その分、縮小する産業がある。全体が拡大、成長をしている時代と全体が停滞、あるいは、縮小している場合とでは、個々の企業の成長発展が意味するところは違った来る。

例えば、食料の生産量、供給量が同じで総所得が横ばいしている状態で、食料以外の産業が急成長するという事は、食料を生産している産業のシェアは圧迫され取り分が減少するという事である。

光熱費の中で電気代が2011年の東日本大震災以後じりじりと上昇しているのが見て取れる。

総務省統計局

家計の支出は投資と消費と貯蓄に向けられる

経常収入の対極に位置するのは、家計支出である。

家計支出は、投資と消費と貯蓄からなる。

支出の原資となるのは、広義の可処分所得である。

広義の可処分所得は、給与や賞与といった個人所得から支払義務のある税や社会保険料等、公的固定的支出を差し引き、自由に使える所得の事である。俗にいう手取り収入である。

家計投資で一番大きいのは、住宅投資である。

住宅投資以外に、教育投資や耐久消費財などへの投資がある。

借入金の返済や地代家賃、定期預金の支払いなど、広義の可処分所得から固定的支出を差し引いた残りを狭義の可処分所得という。

そして、狭義の可処分所得から消費支出を差し引いた部分が貯蓄となる。

住宅投資は、民間企業の設備投資、財政の公共投資等と景気を左右する要因となる。

また、家計の金融資産は、民間企業や財政の資金源となっている。

人件費は費用であると同時に所得の元となる

人件費は、単なる費用ではない。

人件費は、所得であり、支出であり、評価でもある。

生活費の基でもあり、自己実現の資源でも、人件費の有り様は、文化を形作りもする。道徳を担保する事でもある。

人件費は労働の対価でもあるのである。

人件費を単なる費用と見なしたら、そこから経済の堕落が始まる。

この人件費の根源に雇用がある。

だからこそ、雇用問題は、経済問題の核となるのである。

収入と支出は、対外取引においては、鏡像関係となるが、収支で見ると非対称な関係になる。この外的対称性と内的非対称性が貨幣を還流する原動力となるのである。

経済は、時代の変化に応じて変化する。経済の変化は人々の生活の在り方を変化させ、人々の生活の変化は、経済の変化を促している。消費と生産は相乗関係にあるのである。

高度成長によって生活水準も向上した。それによって消費の有り様、構造も変化したのである。消費構造の変化は、産業構造も変化した。

終戦直後は、とにかく生きる事が先決し、生きるために必要な資源に対する支出が大半を占めていた。

量的拡大は、質的変化をもたらす。格差の拡大は、商品を細分化する。子供の頃、肉は肉だった。やがて、上物と並に分割され。それが上と中と並。特上品ができて、更に品種が細分化される。経済が発達すれば密度か問題となる。

情報通信が発達し、携帯電話やインターネットが必需品となった今日、必然的に、支出の構成が変わり、産業構造が変わり、経済の有り様も変わる。

何事も、変易、不易、簡易である。

生活の在り様の変化は、市場や産業構造を変化させる。

故に、消費の在り方、生活水準を知らなければ産業構造の変化は予測できない。

私は、東京の下町に生まれた。私が子供の頃の東京の下町は、まだ、焼け跡、空き地が所々にあった。着る物は、親戚や兄弟の古着を多少仕立て直しをして、着ていた。新調の服が着れるようになったのは、物心がついてしばらくした頃である。学校の給食に出されたのは、脱脂粉乳と定番のおかずにパン。パンもコッペパンが一つで、揚げパンが出ると大喜びをしたものである。おやつといえばパンの耳をあげた物がせいぜいであり、それも腹を空かせた下宿人に盗み食いをされた物である。たまに出されたジュースのわけ方を巡って兄弟げんかをし、父にこっぴどく叱られたのを今でも鮮明に覚えている。当時、冷蔵庫といても人口の氷を使った物で、毎日、氷売りが氷を売りに来ていた。暖房と言ってもこたつやだるまストーブ、火鉢。石炭山木を使っていた記憶がある。今からは想像もつかない。

テレビが各家庭に普及し始めたのは、小学校に入学する前後でそれがやがてカラーテレビへと変わり、薄型大型化していった。今日のように通信、情報が発達して世界中の人達と直接連絡が取れるようになるなんてそれこそSF漫画の世界の話だった。

この様な世界の変化は、当然経済の有り様にも影響を与える。

当たり前に、支出の構造も変化してきた。しかし、それが徐々に進んだので、誰も気がつかないうちに変わってきたのである。

歳をとると我々が若い頃はと昔を懐かしむが、年寄りが若い頃は若い頃でいろいろと問題があったのである。一つの時代を普遍化することは出来ない。

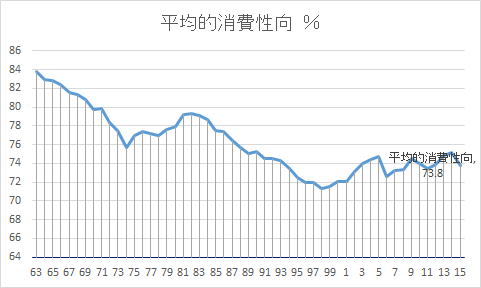

消費性向は、バブル崩壊以前から始まっていた。

また近年、景気が悪いというが、消費性向が減じているわけではない。

総務省家計調査

家計の性格

現代の家計を特徴付けているのは、第一に、現金収入。第二に、借金の存在。第三に、定収化である。第四に税金の働きである。税金は、金納を原則として、また、税は、所得の在り方に依って違ってくる。第五に、私的所有権と相続の関係。第六に、家計は、労働力の供給源だという事。これらの要素が、個々独立存在しているのではなく。密接に絡み合って今日の家計は形成されている。

現代、我々は、これらの事を当たり前の事のように前提としている。意識すらしなくなりつつある。しかし、これらの事が確立されたのは、まだまだ日が浅いのである。

例えば、現金収入である。収入を現金だけで受け取るというのが確立されたのつい最近の事である。

今では、家計は、現金収入を元にして成り立っているが、かつて農家は、現金収入だけで生計を立ててきたわけではない。現金収入は補助的な収入であり、自給自足的を原則としていた。

それが、俗に言うクロヨンといった税の不均衡を産み出したりする。クロヨンというのは、税の捕捉率がサラリーマン九割、自営業者六割、農業四割だと言われている事に基づく。現金収入があるのか、又、現金収入だけをあてにするのかと言った問題である。

現金収入だけで生計を立てているのは、基本的に賃金労働者である。家計の中でも専業主婦は現金収入をあてに出来ない。だからどうしても弱い立場に立たされてしまう。

貨幣価値に換算されない労働は、経済的に評価されないのである。

「お金」がなければ今日の家計は一日たりとも成立しない。

今の世の中「お金」がなければ生きていけないのである。

掃除、洗濯、料理といった家事も無償である限り、経済的な価値が認められない。逆に家事を外注化すると、それはそれで事業として立派に成り立つのである。

家計の単位は、世帯である。

世帯は、共同体の単位でもある。共同体の内部を家内という。

家内は、非市場的、非貨幣的空間である。

世帯への「お金」の出入りが家計の原動力である。

家計は、基本的に

現金主義

である。

家計における借金の位置づけ

家計の中で主たる負債は、住宅ローンである。住宅ローンは、住宅投資による負債であるが、設備投資とともに景気に対して重大な影響力を持っている。

家計の負債を考える時、家計が現金主義を元としているという事を前提としておく事を忘れてはならない。

今日の家計において注意しなければならないのは借金の位置づけである。

言い換えると、収入の中に借金が含まれているという点である。

そして、財産の中に借金の占める割合である。

企業会計では、負債の返済は、損益上に計上されないが、現金主義である家計では、収支として計上されることになる。つまり、家計は、キャッシュフローが剥き出しの状態に置かれている。

そして、課税額も現金収入に基礎として計算されるのである。

この事は法人税と所得税の性格的な差をもたらしている。

会計上の貸借は、移転を意味するが、借金は、現金収支を意味する。つまり、負債は、企業会計の損益に、金利を除いて、直接影響する事はないが、家計の収支に借金は、直接的に働くのである。

借金の性格は前受け金だという事であり、借金はそれが成立した時点で約定に従った返済が開始されるという点である。この借金の月々の返済額は、名目的なものであり、固定的、義務的な性格を持つという事である。

また、借金の返済の原資は、所得に求められる点である。

自分が自由に使える「お金」(可処分所得)は、借金の返済額を除いた部分に限られるという事である。

借金がある家計と借金がない家計とでは、家計の本質が違うという事を念頭に置いておく必要がある。

借金がない場合は、収入に合わせて支出を調整する事ができるが、借金がある場合は、収入が借金の返済額を下回った場合、家計そのものが破たんしてしまう危険性があるという事である。

借金のある経済と借金のない経済と置き換えても本質は変わらない。

借金は、「お金」を供給する手段であるが、返済する義務と回収する権利を発生させる事にもなるのである。

この返済する義務を債務と言い、回収する権利を債権という。借金のある経済というのは、債権と債務の存在を前提とした経済だという事である。

そして、借金が累積するとその分、流通する「お金」の量は制約を受ける事となる。

家計を構成するのは、収入と支出である。収入を構成するのは、主として所得であるが、所得だけが収入を構成するわけではない。

所得以外に借金も収入になる。今日借金は家計を考える上で欠かせない要素であり、借金のあり方によって家計は、決定的な影響を受ける。

家計上の借金で代表的なのは、ローンと割賦である。中でも住宅ローンである。

持ち家に拘る人の多くは、所有権に拘っている人が多い。賃貸住宅に住んでいたら、最終的に土地も家も自分の所有物にならない。それに対して、借金をしてでも家を買えば最終的には、自分の物になると考えるのである。

最近は、賃貸が増えている。その原因は地価の下落である。いくら、自分の物になると言っても支払金額が資産価値を大幅に上回ったら意味がないからである。

実は、ここに現在経済の問題の本質が隠されている。

売り買いというのは、その時点時点で決済がすんでいる取引であるのに対し、貸し借りというのは、支払が先延ばしされている取引を意味する。債権は債務なのである。

国債の累積残高を問題とする時、家計の金融資産を持ち出す人が多い。しかし、金融資産は、経済全体から見ると有利子負債の一種である点を見逃してはならない。実体的裏付けな掛ければ結局負債が積み上がっている事に変わりないのである。

ローンや割賦は一回一回の支払は少ない。それが錯覚を生むのである。要は支払いが分割されているのであり、商品その物が安くなたわけではない。月々の支払が徐々に増えていき、自分の自由に使える資金が減っていくのである。

実は、この問題は家計の問題だけでなく。財政も企業も同様の悩みをかかえ始めているのである。

借金の根本は哲学である。お金を借りると言う事は理性的でなければ出来ない。自制心が求められるからである。自制心のない者が借金をすれば、身の破滅である。その人が破滅するだけでなく、社会問題となる。経済を支えているのは道徳なのである。

支払いを分割すると一回一回の支払いが少額で済むため、何か得した気分になる。しかし、借金は、借金である。借金というのは、結局、支払を延べ払いしているのに過ぎない。しかも有利子きであるから、実質的な支払額は、名目的な値段を上回る。又、返済は待ったなしにかかる。つまり、自由になる金、可処分所得か圧縮されるのである。過剰になれば、月々の返済によって自由に使える金がなくなり、最悪返済額が所得を上回る事になる。

所得が増加している局面においては、月々の返済額は、圧縮される事が期待できるが、所得が減少したり、途絶えると破産してしまう。

逆に言うと借金がなければ破産はしないのである。これは財政も企業も同じである。

そして、この資金の流れが資本主義の問題の根底にあるのである。

なぜならば、借入金の返済という流れは、期間損益上は何処にも現れてこないからである。キャッシュフロー計算書からもなかなか実態はつかめない。

借金の重要な働きは、支出の平準化にある。

支出の平準化の対極に収入の平準化がある。定収は、収入の平準化の帰結である。定収化がある程度浸透することによって長期の借入が可能となる。この収入と支出の平準化が現在の経済の基礎を作っているのである。

安定した収入が保証されることで借金の技術が発達した

また、所得が定収入化する事によって貯蓄や借金の技術も発達したといえる。

平成12年までは総務省統計局の「貯蓄動向調査」(各年12月31日現在)、平成13年以降は総務省統計局の「家計調査(貯蓄・負債編)」(勤労者世帯・農林漁家世帯を含む)による。平成13年は平成14年1月~3月平均。 なお、関東大都市圏については、平成10年までは京浜大都市圏、平成15年までは京浜葉大都市圏となっていた。

近畿大都市圏については、平成21年までは京阪神大都市圏となっていた。

定収入が失われるか、収入が不確かになると人は、貯蓄を重視するようになる。

それは雇用の在り方の影響も受ける。

今日のように正社員から派遣へと雇用の在り方のが変化すると将来設計ができなくなり、計画的な支出を疎外する事になる。

借金を考える場合のいい例が、家の問題である。

人が生活をしていくのに欠く事ができない要素に衣食住がある。

衣食住の中でも住を考える場合、先ず、持ち家にするか、貸家にするかで悩む事になる。

自分の家を持つというのは、多くの人にとって人生の目的の一つである。しかし、自分の家というのは、私的所有権が確立されてからの事であり、それまでは、自分の家を持ちたくても持てなかった。一般大衆は、借家住まいになる。

現代人は、家に関しては、借金をして家を買うか、借家住まいでいるかの選択をしなければならない。借金をして家を買うと言う事は、家を自分の物にする事ができる。しかし、反面、月々の返済がかかる事になる。借家住まいの場合は、家を自分の物にできない代わりに、月々の返済に追われる事はない。ただ、借金の返済に追われる事はないが家賃を払わなければならなくなる。

つまり、家を持つか、借家住まいでいるかは、本来、家賃と月々の返済額、地価との関係によって決まる。月々の返済額は、元本と金利によって構成される。

土地を例に取ると土地の売買によって不動産市場が形成され、土地の資産価値が確立されるとその土地の資産価値を担保として貸し借りが成立する。

貸し借りは売り買いによって担保できる物によって保証される事で成り立つ。早い話、売り買いできない物を担保にして金は借りられないのである。

土地は売れなければ借金は返せない。売れない土地は担保価値を持たない。

借りた金は、土地や設備を運用して収益を得、その収益の中から返済するか、土地を売ってその代金から返済するしかない。

つまり、借金を成り立たせているのは、ある程度の収入が見込めるかか、資産がどれくらい価値を持つかによる。そのうち、設備は、価値が変動する。実質的価値にいたっては、投資が終わると急激に減価するのが常態である。

つまり、資金調達は、担保価値か収入が見込めるかが鍵を握っている。地価や株価などの資産価値が暴落すると途端に経営主体の資金調達力が奪われる事等なる。

この構図が市場の基礎を形成する。又、バブルを生み出し、また、崩壊させる要因となるのである。土地転がしや地上げなどの原因でもある。

地価に代表される資産価値の上昇は担保価値を上昇させる。担保価値が上昇すると資金調達力もあわせて上昇させる。資金の調達力が増すと借金をして資産に投資をする。投資した資産を担保にして借金を重ねる。それが相乗効果を現すとバブルが発生するのである。バブルは実需に基づく売買取引を前提としていない為に、市場の限界を超える規模まで膨らむとはじけてしまう。バブルが崩壊すると逆資産効果が起こって市場は収縮してしまうのである。

気を付けなければならないのは、根本に担保価値の圧縮があるという点である。だからこそ市場を収縮させ、金の流れを逆流させてしまうのである。

借りるという行為が重要な役割を持つ

現代経済では、借りると言う事が重要な意味を持つ。この点は家計も御多分に漏れない。

借りると言う事にも金を借りると言う事と、物を借りるという二つの意味がある。

貨幣経済が発達した事で、一番問題となるのは、借金の扱い方である。

現代社会は借金によって成り立っていると言っても過言ではない。

借金を考える事は、現代の経済の仕組みを明らかにする上で避けて通れない。

人は、獲得できる生涯所得の現在価値の範囲内で支出を決める(ライフサイクル仮説)。

ただし生涯所得は、基本的に定収入に基づく。

貨幣経済を成り立たせたのは現金収入である。

現金収入がなければ貨幣経済は成り立たない。

かつては、収入は不確かな事であった。

漁業が、いい例である。常に、獲物が捕れるとは限らない。大漁の時もあれば、まったく釣れない時もある。

狩猟も同様である。農業は天候任せである。この様に不確かな生産を平準化する為には保存の技術が発達した。

収入も本来は、不確かなものである。その不確かなものを平準化した事が定収である。

所得が現金化され、定収化される事によって生涯獲得できる所得も現金化される。

生涯所得には限りがある。一生に獲得できる現金収入は有限である。

支出もまた、変動的であり、不確かである。

この様に変動的で不確かな収入と支出を前提とすると資金は過不足が生じるやすい。

資金の過不足が生じると資金の貸し借りの必要性が生じる。

人の一生の間にも年齢に応じて資金の過不足が生じる。

その貸し借りを補う手段の一つが貸し借りであり、もう一つが貯蓄である。

支出の在り方は、人生設計でもある。

市場に借金は負担をかける

借金は、市場に重大な負荷を掛ける。

借金は、事業計画に不可欠な事であり、又、致命的な事にもなる。

借金にも所得範囲内で金利も元本も返済できる「ヘッジ金融」と所得の範囲内では金利しか支払えず、元本は借り換えによる「投機的金融」と所得では金利も元本も支払えなず、資産の値上がりを前提とした「ポンツイ金融」がある。(「金融史の真実」倉都康行著 ちくま新書)

借金が家計や非金融法人、財政にどの様な影響を及ぼすのかを事業興すに当たっては予め検証をしておく必要がある。

事業計画だけでは融資は受けられない。家計では定職を持たない者は、担保なしでは金は借りられないのである。おいそれと事業計画だけでは、長期に亘って一定の資金を調達するわけにいかない。結局、担保主義にならざるを得ない。

同じように定職を持たない者は、経済的に圧倒的不利な状態に置かれる。

資産価値の動向は、流動性の問題にも影響を与えるのである。

現代社会で成功する為には、何を担保して金を借りるか、即ち、資金を調達するかが鍵を握る。

家を持つと言う事は、家を買う事であり、家を買う為には、土地を含めた家の市場がなければならない。しかも、家の価値は、年収の何倍かになる。そうなると家を買う為には、お金を貯めるか、借金をするか、親から相続してもらう以外にない。

借金をするという事は、将来の収入を担保する事になるから、何らかの形で収入が保証されている事が前提となる。

借金をしていて一番困るのは、保証されているはずの収入が何らかの理由で減るか.途絶える事である。

収入が減れば、途端に月々の返済に窮する事になる。返済が滞ると、金利が嵩む。いつまでも借金が返せないと家が取り上げられる。家を取り上げられたとしても、債務者主義に立つ日本では、残債が残る。借金がなくなるわけではない。

借金というのは名目的価値である。借金の返済は待ったなしである。家は不動産であり、流動性が低い。

家を借りて生活するのと、金を借りて家を買いそこに住むのとでは、月々決まった金を支払って生活するという外形は同じでも、経済の本質が違う。

現代社会は借金なくして成り立たない。お金を借りるという事の意味は、失業でもして定収入の道が閉ざされると実感する。

貸付金は、費用とはならず資産となる。故に、貸付金の返済は、資産の減少であって収益にはならない。

つまり、貸付金の返済は、消費には回らないのである。

この関係を正しく理解しておかないと経済は見えてこない。

資産は費用化される事で収益化する事ができる。減価償却は、資産を費用化する為の手段である。

金融機関の収益は、金利であって元本は、基数としての意味しかない。

元本部分は、収益にも費用にもならないのである。元本を膨らますのは、金利を多くする意味でしかない。

反面元本が既存した場合、収益で補う必要が出てくる。

長期負債を負うと月々の返済が増えて可処分所得が減る。俗に資金が寝るという状態になるのである。

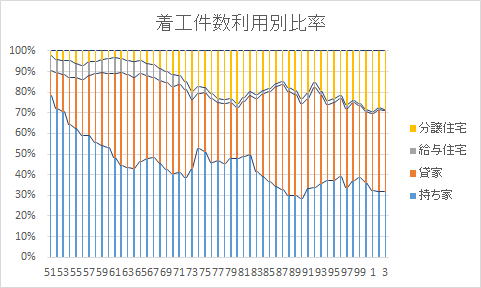

貸家か持ち家か

借家住まいの人間は、借金の返済の心配をする必要がない。収入が減れば家賃の安い家に引っ越しをすればいい。また、家賃にも市場の原理、競争の原理が働いている。借家が古くなったら新しい家に引っ越しする事もできる。ただ、家を自分の物にする事はできない。

それでも尚、家を持ちたがるのは、所有権の魅力である。家を自分のものにしたいという思いである。

家を持ち家にするか、借家にするか。これは、今日の経済の本質を象徴している。

家を持つと言う事はかつては庶民の夢の一つだった。しかし、バブル崩壊後、キャピタルゲインが期待できなくなった事から借家住まいを選択する人も増えている。

バブルが崩壊するまでは、所得や物の値段は右肩上がり、借金の負担は時間と伴に軽減されるのが常であった。それ故に、多くの人は、若い頃に住宅ローンを組んで家を購入する方が得だと考えていた。

しかし、バブル崩壊後は、名目的価値である借金の水準は横ばいでありながら、実質的価値が低下している。その為に、可処分所得が圧迫され、借金の負担は増加する傾向にある。

そして、この傾向は、家計だけでなく産業界に横溢している。投資を控え、借金を返済して、財務体質を健全化しようとしているのである。この点を考慮しないと現在の日本の経済状態は理解できない。

売買取引において物の引き渡しと代金の支払いとの間に時間差が生じる場合がある。

お金を調達して決済をするまでの間は支払い準備と状態にある。

支払い準備として用意された資金は、実質的には、資産として蓄えられる。

支払い準備にある資金は、貸し借りの状態にある。

貸し借りは資産価値を上昇させる。物価に対しては間接的な影響を与えることはあっても直接影響する事はない。

物価に影響を与えるのは、売り買い、即ち、フローである。

いくら資金を供給しても物価が上昇してこないのは、実際に市場に流通している貨幣の量が変化しないからである。

(注) 1.住宅のデータは、(株)不動産研究所「全国マンション市場動向」による首都圏の新規は発売民間分譲マンション及び建売住宅の平均値より作成。1.住宅のデータは、(株)不動産経済研究所「全国マンション市場動向」による首都圏の新規発売民間分譲マンション及び建売住宅の平均値より作成。※首都圏:<マンション>東京・神奈川・千葉・埼玉 <建売住宅>東京・神奈川・千葉・埼玉・茨城南部 2.年収は、平成12年以前は「貯蓄動向調査」(総務省)、平成13年以降は「家計調査(貯蓄・負債編)」(総務省 ※平成13年は、平成14年1~3月平均のデータを活用。平成14年以降は、年平均のデータを活用した。

家計における投資の働き

支出の上限を決めるのは、支払い能力の範囲である。

支払い能力を決めるのは、収入と蓄えと資産である。

原則は、支出は、収入と蓄えと資産価値、すなわち、担保力の範囲内で行われる。

これは投資も例外ではない。ただ、投資は、将来の収入を担保することで借金によるてこの原理を働かす事ができる。

借金も実需の範囲内で行われる場合は、問題ではないが投機的な動機で行われると支払能力の限界を超えてしまう事がある。

そうなると実需が抑制され、市場の働きが阻害される様な事態が発生する。

逆に、過当競争等よって市場価格が、一定の限界を超えてしまうと生産者の生産に対する支出が支払い能力を超えてしまう。

すなわち、適正な価格は、生産者と消費者の支払い能力の限界の範囲内に収まらなければならない。

乗数効果とは、一般に金融によるものを言う。しかし、乗数効果は、投資からも生じる。そして、乗数効果は、金融と投資の相乗効果によって発揮されるのである。民間投資は、乗数効果にとって重要な役割を果たしている。

投資は、将来の収入を担保として資金を貸し付ける。この貸付によって資金の量は、数十倍まで膨らませる事ができる。

預金は、金融機関にとっては借入金となり、投資によって貸し付けないと市場には流通しない。

家を建てるとか、買うというのは、一生のうち一度あるかないかの人にとっては大事業です。

そのために、住宅投資は、長い期間をかけて着々と計画的に行われていくのが一般的です。

まず、ある程度の頭金を一定期間、預金をして貯める事から始めます。そして、頭金を貯めてからいざ実行という段階に入ると今度は支払能力を考えてローンを組むのが通り相場です。更に、いざという時に備えて生命保険や損害保険も掛けます。

住宅投資によってライフプラン、ファイナンスプランを立てる切っ掛けとなった人も多々います。

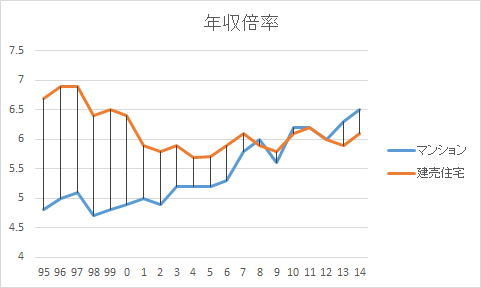

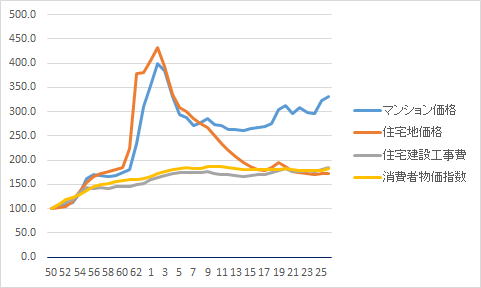

首都圏のマンション価格、住宅地価格、住宅建設工事費、消費者物価指数の累積変動率の推移(指数、昭和50年=100)

昭和50年~平成25年

(注)1.マンション価格は(株)不動産経済研究所の調査による首都圏の新規発売マンションの平均価格より作成。

2.住宅地価格は国土交通省「地価公示」の東京圏住宅地公示価格・平均変動率より作成。

3.建設工事費は、国土交通省「建設工事費デフレーター」の「住宅建築」より作成。

(このデータのみ全国値であり、かつ年度値である。)※暫定値

4.消費者物価指数は総務省「消費者物価指数年報」の関東大都市圏の総合指数上昇率より作成。

バブル期を通じて住宅建設工事費は、消費者物価指数と同じ動きをしているのに対して、地価が異常な動きをしているのがわかる。地価は、バブル形成時に急激に上昇した後消費者物価の水準まで下落している。

それに対してマンション価格は、バブル形成時は地価に連動するように上昇したがバブル崩壊後、地価程暴落したわけではない。どちらかというと高止まりしている。これらの結果は、景気が地価に振り回されたことを暗示している。

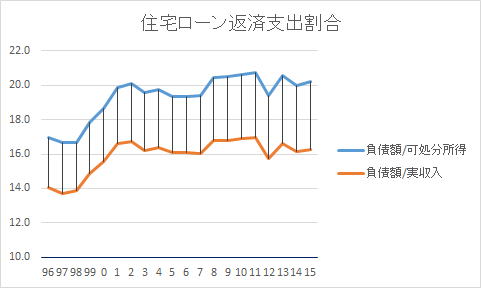

重要なのは、借入金の返済額が所得に占める割合である。

借入金の返済は、財務キャッシュフローに含まれる。

ただし、借入金の返済でも厳密にいうと支払金利は、営業キャッシュフローに属する。

総務省統計局 家計調査 1世帯当たり1か月間の収入と支出

家を買うべきか、借りるべきか、投資に対する基本的な考え方を象徴している。

まず、なぜ家を買うのかで迷うのは、月々の家賃とローンの返済額の比較である。

まず第一に、家賃も返済額も支出である。家賃とローンの返済額の月々の支払い、支出がどちらが多いか少ないか。まずそれが決定的な要因として働いていた。そのうえで、家を資産と見なすか単なる生活するための手段・道具とみるかによって借家に住むか持ち家にするかの判断に差が生じる。

第二に、家賃も家のローンの返済額も一定だという点である。ただ、家賃は、貯めても取られるものはないが、ローンを滞ると担保している家の所有権を失う危険性があるという点が違う。

第三に、家賃に期間的な縛りはないが、ローンは、決められた期間、一定の額を支払い続ける義務が生じる。

景気が悪くなったり、失業してその時点の家賃が相対的に高くなったら、引っ越せばいいが、ローンは、借金の返済が終わらない限り、許されない。

第四に、借家はどんなに長い期間家賃を支払っても自分の家になる事はないが、ローンは、借金の返済が終われば自分の物になる。

第五に、家は資産であり、ローンは負債であるのに対して、家賃は費用だという点である。資産は財産だという認識がかつては強くあった。

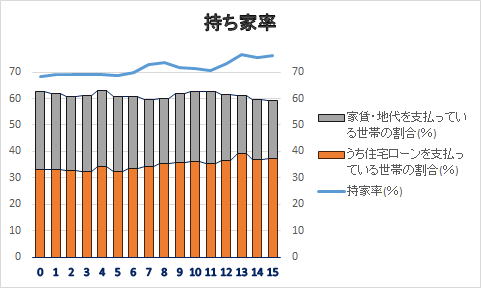

バブル崩壊後、持ち家よりも借家の方が得だという考え方が流布している。

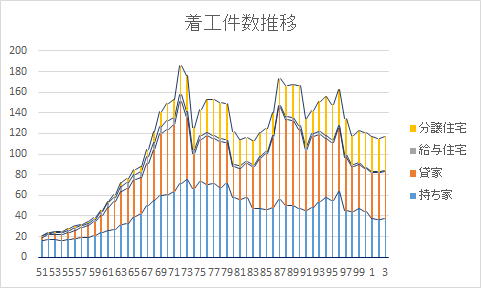

持ち家比率も年々減少しているし、着工件数自体が97年から年々減少している。

国土交通省 9-10 利用関係別着工新設住宅の戸数及び床面積

経済を決めるのは生き方である

生活のあり方こそが、本来、経済の有り様を決めてきたのである。ところが今日、生産の有り様によって経済が変化し、生活の有り様まで変えてしまう。生活の中心は、人である。生産の中心は物である。物の生産の都合によって人の生き方まで変えられてしまうのである。

そこら今日の社会の問題点の本質がある。生産の論理に支配された世界は、人中心の世界とは相容れない。

現代社会の基準は物の生産である。だから、効率の中心は生産性に求められる。しかし、人の生活の基準は消費にある。本来ならば、効率の要は消費に求められるべきなのである。物の効率、生産性を重視するから生産中心だから、大量生産、大量消費になる。人の効率を重んじるのならば、節約倹約、必要な物を必要なだけ作って大切に大事に使う。沢山作って使い捨てにするのではなく。良品を大切に使う事こそ経済の基本なのである。

価値観の問題である。だから経済の根本は価値観、道徳観、人生観、哲学なのである。

生活のあり方は、所得によって決まる。

所得の量と構成によって決まる。

貧富の格差も生活水準も所得のあり方と支出のあり方に依って制約を受ける。

貨幣経済において経済主体の働きの基盤は、収益にある。収益の根本は所得である。所得は、収益の根本であると同時に、費用の根本でもある。所得の基幹的働きを抽出したのが収益である。

故に、所得の働きが貨幣経済の根幹をなす。

だから、所得とは何かが問題となる。

第一に、所得とは収入である。収入とは、生活を営む為の費用を賄う原資である。

第二に、所得は、支出の範囲を特定する。基本的に、支出は、収入の範囲内で行われる。収入の主たる部分を占めているのは、所得である。所得は、固定的一定的な部分と、変動的、不確定な部分からなる。固定的、確定的な部分が占める部分が大きくければ大きいほど、生活は安定し、計画的になる。反面、働きに対する評価が硬直的となる。

第三に、所得は、報酬である。何らかの対価である。つまり、所得は何らかの働きに対する見返りである。何らかの働きの代表的なものが労働と資本である。いずれも生産手段である。

第四に、所得は貨幣によって支払われる。貨幣は、市場で資源を調達する権利である。調達する権利とは、欲する財と交換する権利を言う。

第五に、所得は、分配の原資であり、相対的なものである。所得は、個々の経済主体と全体とを結びつける手段である。

所得の重要な働きの一つが個人と経済社会全体とを関連づけることにある。財政はこの働きが稀薄である為に、部分を構成する経済主体と経済全体との関係が社会の構成員全員に浸透しにくいのである。

所得は、支出によって効用を発揮する。支出は基本的に消費に基づく。消費こそ、経済の本質なのである。

お金の使い方によってその人の人生は、実現する。

消費のあり方がその人の生き方を規制する。つまり、経済のあり方を規制する。ところが、現代社会は、消費のあり方を考えずに生産性から経済のあり方を規制しようとする。そこに根本的な過ちが生じるのである。

消費の場、家計によって形成される。その意味で家計は、経済の基盤となるべき部分なのである。

消費と生産は非対称である。

消費は、人口に依拠して所得に規制される。生産は、資源に依拠して資本に規制される。消費と生産は土台、よって立つ所が違うのである。

消費のあり方と、生産のあり方の違いによって、収入の構造と支出の構造に違いが生じる。この違いを調節するためには、市場や貨幣制度と言った経済の仕組みが必要とされるのである。

問題は、消費の構造こそ社会の基盤となるべきだと言う事である。

軍事を支出の中心におけば、生産も産業も軍事中心の構造になる。戦前の日本が好例である。

間違ってはいけないのは、生産があって消費があるわけではないという事である。

人々の生活があり、その生活に必要な資源を調達し、消費するために生産があるのである。

生産は手段であって目的にはならない。

開発のために、生活環境を破壊するのは愚かである。

人々を幸せにするために経済があるのであって経済が原因で人々が不幸せになるとしたら、その経済の仕組みはどこか間違っているのである。

家族のために働いているのに、その仕事で家族が崩壊したら本末転倒である。

消費に適した場所が生産に適した場所とは限らないし、生産に適した場所が消費に適した場所とは限らない。

消費地と生産地の立地条件は、根本前提や理念を事とするのである。だから、住宅地とか、商店街とか、工場地帯の別が生じるのである。

消費と生産は、別次元の問題である。その別々の次元を結びつけているのが経済の仕組みである。

消費の在り方は人の生き方を決める。

消費のあり方は、人の生き方、生活そのものなのである。

人の生き方が消費のあり方を決める。そして、消費のあり方から生産手段が決まるのか筋である。

ところが現在は、生産のあり方が消費のあり方を決めている。

大量生産、大量消費の時代なのである。

そこから経済的という意味も規定される。

現代人は、経済的というのは、効率的、生産的な事を意味する。

しかし、本来経済的というのは、節約や倹約と言う意味もある。つまり、無駄のない、効率的な消費という使い方もあるのである。

大量消費、使い捨てというライフスタイルは、消費の一つのあり方に過ぎず、普遍的なあり方ではない。

貧しさというのは、消費からくるのであって、お金の問題ではない。ただ、お金がなければ、貨幣経済下では、一定の消費の質が保てないと言うだけである。物質的に恵まれているから豊かだとは限らない。

豊かさは、認識、満足度の問題であり、どんなに物質的、金銭的に恵まれていても満たされた思いがしなければ貧しいのである。足らざるは貧なり。

生産は手段であって目的ではない。目的は生きる事、自己実現する事であり、生活にある。生活は、生産よりも消費に近く。生き方によって消費のあり方も規定される。

お金儲けは、生きる為の手段であって目的ではない。目的は生活である。経済は生きる為の活動なのである。

生活の変化が消費の有り様を変え。消費の有り様が生産の有り様、即ち、産業の有り様を変える。それが本来の姿である。

豊かさは、生活空間にある。豊かさとは、如何に人生を楽しむかにある。

要するに、如何に消費の質を高めるかが、豊かさの基準となる。

豊かさの基準は幸せにある。経済の有り様が人々を不幸にするとしたら、その経済の仕組みは間違っている。

消費の質を保つ、或いは、向上させる為には、一定の取得、収入が保証される必要がある。

大量生産、大量消費社会は市場を劣化させる。

安ければいいという発想こそ貧しい。如何に良い物を大切に、使うか。自分の持ち物に愛着を持てるかが本来商品の価値を決める。高価であるという事でしか、価値を認識できない者は、物本質的な価値を知らない。

商品の価値を決めるのは、一人ひとりの嗜好である。価格ではない。思想であり、センスである。

だから、経済は人なのである。

大量生産というのは、生産効率から来ている。しかし、市場が飽和状態になれば、消費の速度も鈍化する。生産速度もそれに合わせて落とす必要がある。即ち、量より質。多少時間がかかってもいいから良い品を長い期間、大切に使う。それが消費の成熟である。量から質への転換が上手くいかないと過剰生産、過剰消費、過剰設備、過剰負債が生ずる。

大量生産、大量消費型経済

は、生産をするために消費し、消費するために生産をするという手段が目的化してしまうのである。

本来人は、自分の物、自分の使う物を自分に合った物に変える。自分の物にする。

つまり、リサイクルやアレンジ、少品種少量生産こそ成熟した市場なのである。既成品から受注品と言った質への変化が経済を豊かにする。

そして、機械化し、省力化できる所は徹底的に合理化する。

低級品から高級品に、機械化から手作り、手間暇掛けた物への転換を促し、保証する事こそ豊かさなのである。

人々の愛情に満ちたゆとりのある生活を実現する事が経済の目的である。

結局、経済的価値とは付加価値なのである。故に、如何に付加価値を確保するかが、経済の主要な命題となる。

物に溢れていたも人間性のない空間は経済的空間ではない。なぜなら、経済的空間は、人が生きている、生活の場だからである。

高価で高性能な兵器に取り囲まれた空間を経済的空間とは言わない。

清潔だけれど人の住めない空間を経済的空間とは言わない。

金や宝石、お金に埋もれていても食料が手に入らない空間は経済的ではない。

子供達の幸せな笑い声に満ちた空間こそ経済的な空間なのである。

生きる為に、所得があり、金儲けをするのである。金儲けをするために生きているのではない。

生産性ばかりを重視し、乱開発によって人間が住めない環境にする事が問題なのである。

お金や資源を争って悲惨な戦争を引き起こす事が問題なのである。

戦争は経済をよくする目的で起こるのではなく。戦争は、経済が破綻する事によって起こる。

経済をよくする目的の一つは戦争を防ぐ事にある。

侵略や掠奪は経済をよくする事はない。

所得を考える時、先ずどの程度の生活水準を基本とするのか、その為に、どの程度の所得が必要なのかを検討すべきなのである。

国民経済計算書 内閣府

家計は財政に直結している

最後に家計に影響を与えるのは、税金である。

かつて、税金は、とられる者ととる者とに別れていた。かつての国は、属人的な存在であった。つまり、何々家の国であった。税も権力者の生活を賄う為に徴収されていたのである。

国民国家は、国家を非人格的な存在に変え、中立化した。それによって税の本質も変化したのである。

特に相続税は、生活を同質化する事にもなる。

税は、生涯所得を制限し、富の偏りを是正する働きがある。

大事な事は、税に何を期待するかである。闇雲に増税をすればいいというわけではない。

ある意味で税というのは、市場を補完する仕組みであり、市場に取って代わる仕組みではない。

近代国家が成立すると税も金納される事になる。それは、所得を全て現金化する事をも意味する。

それによって生産財も全て現金化される。

つまり、現金がなければ生計、家計が成り立たない事を意味する。

同時に現金収入が家計を支配する事になる。

現金収入は、男女差の垣根を取り除く働きがある。

これまで専ら男が働き手であったのに対して、所得が現金化される事によって女性の社会進出も促された。

税は、所得の再配分を通じて資金の流れや生活水準の偏りを是正する働きがある。

税は、所得の再配分を通じて生活の最低水準を保証する。

これは家計の最低水準でもある。それは同時に所得の幅を画定する事でもある。

税制度の在り様は、家計の在り様を変えてしまう。

家計は、財政に直結している。

また、財政の始まりは、家政にあるとされる。家政は、ある意味で経済の根源でもある。

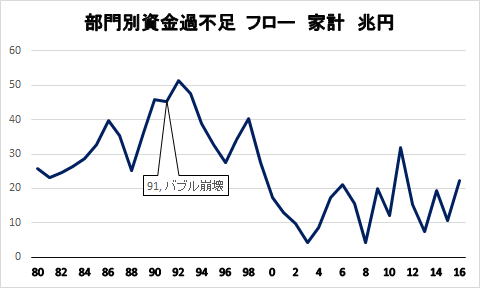

家計は資金余剰主体だった

家計は、終戦直後の一時期を除いて戦後一貫して資金余剰主体であった。家計の余剰資金を資金不足の民間企業と公共部門に融通する事で資金循環は保たれてきた。

80年代に入ると、家計は、高水準な資金余剰がつづき、主な資金運用主体であったのに対して民間非金融法人企業で設備投資の活発化等を背景にして資金不足が拡大傾向にあった。

特に、金融収益の拡大等を企図した両建て取引を膨らませて最大の資金調達主体であった民間非金融法人企業も大きな資金運用主体となったことから、80年代後半には国内非金融部門全体の資金運用・調達の取引(フロー)が大きく拡大した。

国内非金融部門の金融資産・負債残高(ストック)も、こうしたフローの動きに、株価等金融資産価格の上昇も加わって、大幅な伸びとなったのである。なお、特筆すべきなのは、一般政府が堅調な税収等を背景に資金不足から資金余剰に転化した。

90年代に入ると、家計は引き続き高水準の資金余剰にあったのに、バブル崩壊後、民間非金融法人企業は大幅な設備投資の圧縮、コスト測減によって資金不足を大幅に縮小させた。逆に、一般政府では税収の減少や公共投資の増加を背景に資金不足に転化した。

こうした中で、国内民間非金融部門全体の資金運用・調達(フロー)は、両建て取引の解消などから大きく低下した。その結果金融部門の預貸率は悪化した。

90年代半ば以降になると、家計が貯蓄率の低下を背景に資金余剰幅を縮小させ、一般政府が税収減や社会保障関連費の増大などから資金不足幅を一段と拡大させる。

そんな中で、民間非金融法人企業が家計に代わって資金余剰傾向を強めてきている。

それに対して、国内非金融部門の資金運用・調達(フロー)は、民間非金融法人企業が負債圧縮(借入返済)を進め、資金運用を抑制していることなどから、一段と縮小傾向にある。

その上に、国内非金融部門の金融資産・負債残高は、このようなフローの動きに加えて、株価等金融資産価格の低迷を背景に、伸び率も鈍化している。なお、民間非金融法人企業では、高水準の資金余剰を背景に、2003年度の金融資産・負債残高の差額(負債は株式・出資金を除く)が、89年度以来の資金余剰に転じており、財政と海外部門の赤字を補っているという構図になっている。(2005年 3月15日 日本銀行調査統計局)

要は、バブル崩壊を境に資金の流れが変わったのである。資金の流れを変えてしまった要因こそ財政赤字を悪化させている元凶だと思っていい。

お金の効用を発揮するのは売り買いだが、お金の流れや力、量を決めるのは貸し借りである。なぜならば、お金の流れはお金の過不足によって生じ、勢いは、お金の過不足の幅によって決まるからである。つまり、お金の流れは、お金の過不足による振動によって起こるのである。

家計の金融資産が潤沢でも財政が保証されるわけではない

2015年6月29日、日銀が発表した1~3月期の資金循環統計(速報)によると、3月末の家計の金融資産残高は1708兆円となった。

財政赤字もこの家計の金融資産が黒字だから大丈夫だ。或いは、黒字の内は、大丈夫だと受け取れる論評が横行している。

しかし、本当に家計の持つ金融資産が、財政に見合っていれば、財政はもつと断言できるのであろうか。

金融資産も財政赤字もある意味で結果である。

特に家計の金融資産は、意図して増加しているとは限らない。

家計の金融資産が積み上がるには、積み上がる要因、構造があるはずである。

金融資産にも財政赤字にも、根底に、ゼロ和の関係が潜んでいる。

問題は、結果としての不均衡ではなく不均衡を生み出す原因や仕組みにあるのである。

民間の黒字を減らせば財政の赤字も減るか。逆に、財政の赤字を減らせば、民間の黒字も減るのか。

理屈から言えば正しい。しかし、現実にできるかというとなかなか難しい。

ただ、財政赤字の限度が超えれば、当然、民間の黒字減らしをする事になる。

問題は、その手段である。その手段の一つに、預金封鎖などを行って民間から強制的に資金を取り上げる様な暴力的、乱暴な手段が含まれている。さらにいえば、他の手段の一つに増税がある。

いずれにしても国民には過大な負担がかかる上、遺恨が残る事になる。簡単にはいかない。公共の借金を清算する為に、個人の資産を犠牲にする事になるからである。

財政赤字も財政赤字を生み出す構造を明らかにし、対処療法的施策ではなく。仕組みから抜本的に変える必要がある。

資金が循環する過程で過不足の累積を解消するのが一番いい手段なのである。

単純に黒字だからいい、赤字だから悪いというに短絡的に問題を捉えているとかえって拗らせるのがおちである。

人口問題が経済の根底にある

消費の問題は、人口問題であり、社会問題であるのに対して生産の問題は生産効率の問題である。

家計を構成する要素には、その必要性から別れる。生きていく為に、必要不可欠な部分は、必需品を形成し、自己実現のために必要な部分は、別の次元を構成する。必需品は、衣食住を基礎とするが、衣食住も絶対不可欠な部分と贅沢な部分とに別れる。それを決定づけるのは、質と量、即ち密度である。経済にとって密度は重要な要素の一つである。

そして、この構成の変化が生活の変化や社会の変化、産業の変化をもたらす。

財政を補填すると言う事で、家計の金融資産のことが何かと話題になる。しかし、貯蓄、預金といっても経済全般から見ると有利子負債の一種である点を見落としてはならない。お金は、消費と結びついて始めて実効力を発揮するのである。その意味では、消費こそ、経済の最終目標だと言える。

消費と所得は表裏の関係にある。

所得の根本は、労働である。

家計は、生活の拠点であると同時に、労働という資源の供給源である事を忘れてはならない。

生活の有り様が消費の有り様を決め、所得が消費の枠組みを定める。

所得は支出の上限を制約し、生活の有り様は、支出の構成、密度を決める。

即ち、所得水準と生活の有り様、人生設計、社会構造の変化が支出の上限を確定するのである。

家族が生きる為に必要な支出と豊かな生活、文化的な生活を実現するために必要な支出、自己実現に必要な支出とでは明らかに性格が違う。

それによって市場価格の決め方も自ずと違ってくる。

消費で重要な要素は、質、量、密度なのである。

企業は、生産性ばかり問われるが、家計というと支出ばかりに目が向けられる。家計は、労働力の供給者であるという事を忘れてはならない。

又、同時に、支出は収入の範囲内で行われると言う前提がある事も忘れてはならない。

収入は、働きに応じて支払われる。収入が少なくなれば支出も必然的に減少する。

安売りを奨励する者の多くは、消費者の味方を気取るが、雇用がなくなったり、収入が減ればいくら安く物が手に入ったとしても意味がないのである。収入と支出は表裏の関係にあり、大切なのは、平衡を保つことである。

支出は収入の範囲内でされる。収入は、所得である。

収入と支出は表裏の関係にある。

所得の有り様が消費の有り様を制約する。

所得の有り様は、雇用の有り様に制約を受ける。

雇用には、賃金労働と非賃金労働がある。

非賃金労働の好例が個人事業である。

賃金労働も常雇い臨時雇いがある。

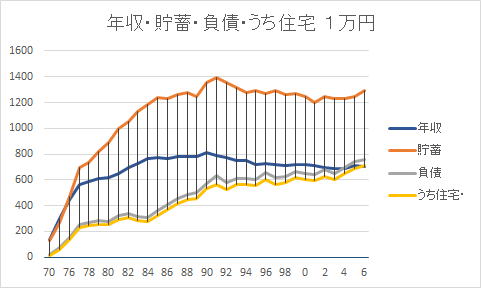

日本の家計の金融資産は、2013年、6月末時点で1,590兆円、一人当た1,250万円だとされているが殆どの日本人は、実感がないと思う。

この種の統計を見る時は、気を付ける必要がある。一人当たり1,250万円というのは、平均値である。平均値言うのは、代表値であるか、平均値が代表値というわけではない。代表値には、平均値以外に中央値や最頻値などがある。

統計では、分散やその密度、度合いも重要となる。偏りがあれば数値も歪んでしまう。偏りを考慮に入れるとこの場合、平均値より、中央値の方がより実感に近いと思われる場合がある。

「家計の金融行動に関する世論調査による」と一世帯当たりの保有金融資産の平均値は、1,108万円で中央値は、450万円と言う事になる。

図表5-1 世帯毎の金融資産の保有額(世帯主年齢階層別、2012年)

世帯主年齢

20歳代

30歳代

40歳代

50歳代

60歳代

70さい代

全世代

平均値

239

406

698

1,051

1,632

1,410

1,108

中央値

70

200

363

400

800

600

450

(注)単位万円。金融資産を保有しない世帯を含む。

金融広報中央委員会より大和総研作成

財政赤字の補填を考える時、この1,590兆円をあてにしている例が良くある。しかし、この家計資産はいつまでも当てにする事が出来るのであろうか。この家計資産も、資金の循環過程で生じたものを忘れてはならない。資金が円滑に循環している場合は、あてに出来る値だと言えるが、資金の循環に偏りが生じ歯車が狂いだしたらあてに出来る物ではない。

この手の数値の働きを知るためには、代表値と分散、密度や偏向を明らかにする必要がある。同時にどの様な過程でこの様な数値が生じたのかも検討しなければならない。

少子高齢化に備えて

気になるのは、世代間の偏りである。60歳代をピークにして世代が若返るに従って急速に金融資産が減少している。問題は、世代間の偏りを生んでいる背景である。それが年齢に依るのか、それとも時代背景に依るのかそれによっては、家計の金融資産も将来に亘ってあてに出来ない事になる。

少子高齢化が悪いと言うが、少子高齢化の何処が悪いのか。大体、中国が少子化したのは、少子化政策の結果である。つまり、少子高齢化が問題とされる以前は、少子化政策をとらなければならない理由があったのである。むしろ人口爆発の方が深刻である。

問題は、少子高齢化に適した社会の仕組みが出来ない事なのである。

経済は、生産だけを意味するわけではない。

経済は、生きる為の活動を意味するのであり、むしろ消費のあり方の方が、経済に密着しているとも言える。

消費の担い手は、家計である。

消費構造は、家計構造を反映していると言える。消費構造は産業構造に反映される。消費と生産は、経済の両輪なのである。そして、それを仲介しているのが需要と供給である。

家計は、その時代時代の生活のあり方を反映している。消費はその時代の文化を体現する。

負債や貯蓄、投資の増減は消費の結果なのである。最終的には、消費の有り様が経済の有様を決めるのである。

家計の構成は、個人所得と個人消費、個人投資、貯蓄である。

現代経済は、生産性ばかりを追求して、消費を無視している。

それが経済の根底を狂わす原因なのである。

家計は、消費経済の基盤である。

経済を良くする為には、消費の質を向上させる必要がある。

人間性を否定した経済は成り立たない。

人は、実在する物によって形成されている空間と意識によって再構成された空間との狭間で生きている。

実在する物の空間では、存在する物は存在する。人の意識によって再構成された世界では認識しない物は存在しない。

人工的空間とは、意識によって実在化された空間である。

経済は、人為的空間である。

セルフスタンド、無人駅、無人ヘリ、無人偵察機、無人工場、無人券売機、無人契約機と現代は無人化ばやりである。無人化すれば何でも上手く行くみたいに喧伝されてもいる。

理想化された未来像の中にも何もかもが全て機械化され無人化された社会がよく描かれている。ロボット化によって労働者のいなくなった無人工場、自動操縦による無人飛行機、無人自動車、無人電車。それがあたかも理想的社会のように描かれている。挙げ句の果てに戦争すら無人化されてしまう。

何もかもが機械化され自動化される事によって人々は労働から解放される。働かなくても安全で豊かな社会が実現できる。そう言いたいのかも知れない。

しかし、経済を動かしているのは人である。無人化されたら経済は成り立たなくなるのである。なぜならもお金を分配する仕組みが機能しなくなるからである。

自由主義経済の根本は労働であり、労働によって報酬を得、その報酬の範囲内で分配を受ける仕組みによって市場経済、貨幣経済は機能しているのである。労働、働かなくてもすむと言うわけにはいかない。仮に働かなくてもすむ体制を望むならば、現在の社会を根本から変える必要がある。働かざる者食うべからずと言うのが基本原則なのである。

短絡的な、無人化、コスト削減は、雇用機会を奪うだけである。人のいない経済は無意味である。

経済的効率のみを追い求めた無人化というのは、経済や社会から人間性を排除した考え方である。機械化、効率化が悪いというのではない。費用の働きや人の働きの意味も考えずに、ただ競争力を付ければいいとコスト削減、無人化を至上命令としている事が問題なのである。

無人化というのは、経済や社会から人間性を排除した考え方である。機械化、効率化が悪いというのではない。費用の働きや意味も考えずに、ただ競争力を付ければいいとコスト削減、無人化を至上命令としている事が問題なのである。

主は、人にある。費用や機械にあるわけではない。

無駄を排除する事ばかりが経済ではない。むしろ、無駄にこそ経済はある。

無人化、コスト削減、効率化の行き着く先は、大量生産、大量消費でしかない。

その先には、資源の浪費や無駄遣い、乱開発、環境破壊などである。

それが現代社会の病巣を形作っている。

労働の機会は均等に存在しなければならない。

生産手段や資源は偏在している。

現代の経済で一番大切なのは雇用だ。雇用を生み出すのは労働である。つまりは仕事である。その事を忘れている。そして、無人化に努めている。コスト削減に励んでいるのである。労働を減らし、仕事を減らしているのである。

経済の問題は、資源の産地、労働力の分布、消費地の位置の不均衡にあると言える。しかし、この不均衡があるから、お金は流れるのだとも言える。

資源、人口、消費の偏りは経済を動かす原動力であると同時に、経済の偏りを生む要因でもある。

大切なのは、資源、人口、消費の偏りは放っておけば解決するという性格の事ではない。人為的に改善する以外にない。

働く事、労働は悪だいう思想を現代人は持っている気がする。労働は苦役、働く者は奴隷の如き存在。確かに、労働は楽ではない。しかし、苦でもない。働く事は本来喜びである。なぜなら、労働にこそ自己実現の芽があるからである。

人は、金の為に働くわけではない。

愛する者、大切な家族の為に働くのである。

子供の為に働く事は、喜びである。

働く事が金の為に変質した時、働く喜びは失われてしまう。

人は金の為に働いているわけではないのである。

金の為に働いて家庭を崩壊させたら身も蓋もない。

経済とは、生きる為の活動に他ならないのである。

家計を忘れたら経済は成り立たない

現代経済の最大の問題点は、生産に偏重して消費を忘れた事である。

消費の場は、即ち家計である。

産業と家計は経済の両輪である。片一方だけでは成り立たない。

しかし、本来経済の主役は家計でなければならない。

生活に必要だから生産するのであって生産したから消費するわけではない。

必要もなく動物を殺戮するのは無慈悲な事である。

住む人のいない家を建てるのは愚かである。

兵器を売りために戦争をするわけではない。

しかし、いつの間にか生きるために必要だという理由が消えてしまい。

金儲けがすべてに優先するようになってしまった。

金のために生産し、金のために働いて、金のために生きている。

本来、人は生きるために生産し、生きるために働いているのである。

生活設計がなければ経済なんて無意味なのである。

生活設計の根幹に家計はあるのである。

人生があって経済は成り立っているのであって経済のために生かされているわけではない。

生活のために生かされているのは家畜である。

家計を忘れたら経済は成り立たないのである。

消費経済の重要性

現代の経済体制は、生産に偏り過ぎている。経済性と言うと生産性、あるいは、生産の効率性ばかりを問題しているようにすら見える。

しかし、実際は、経済性という言葉の中には、分配や消費が含まれる。

特に、消費が重要なのは、経済における出口、最終目標、ゴールを形成するという事である。

生産に偏り過ぎているために、生産効率を高めるための消費のように消費の在り方が歪められてしまっている。

その典型が大量生産、大量販売、大量消費である。必要性を度外視して大量に生産し、生産手段の効率性ばかりを重視して無理やり大量に販売する。消費が減退したら、市場を破壊してまで消費の余地を作ろうとする。その究極的な手段が戦争である。生活の基盤を破壊する事で、市場を生み出そうとするのである。

生産が経済の量的な側面を担っているとしたら、消費は、経済の質的側面を担っている。

消費で最終的に重要なのは、質である。食料を例にとれば、生きるために必要最小限の食料を確保する。保存食や備蓄のできる食品を開発する。そして、ただ食べられればいいという段階から、徐々に、美味しい物を食べたい時に、食べられる環境に作り上げていく、それが消費の段階である。ところがファーストフード、安売り、コンビニ弁当などは、食の質的な部分を切り捨て安価な大量生産指向に偏っる傾向がある。そのような早くて安い食品の必要性を否定しはしないが、価格戦争の中で、食文化が衰退するのは、本末転倒である。

安くて早くて美味しいという食品があると同時に、高くて時間はかかるけれど特別な料理の必要性も否定できないし、また、手作り、家庭料理の味も捨てがたいのである。質を求めればどうしても手間暇を惜しまずに労力をかける必要があるからである。

かつて、経済性と言うと質素、節約等の意味が含まれていた。現代言われる経済性の意味は、効率ばかりを問題としている。つまり、無駄を省く事ばかりに重点が置かれている。

定年退職

これまでの社会と現代社会の決定的な差は、定年退職があるという事である。

定年退職というのは、引退とか、隠居というのとは違う。一定の年齢になったら、当人の意志に関係なく、また、働けようと働けまいとどんな功績があろうと、どんな経験、実績があろうと仕事から外されるという事を意味する。つまり、人生がリセットされるのである。

私の知人が転職をする事になった時、しみじみと語った。「金の問題ではないのです。失業して二週間ばかり家に何もせずにいた時、仕事がないという事が死ぬほどつらいという事を思い知らされました。」と…。

定年退職というのは、その人の生き様も仕事も、人生そのものも否定する事になりかねない。

なぜ、何のために生きてきたのか。生きるのかという問いそのものを無意味にしてしまうのである。

これ程残酷な仕打ちはないと思う。仕事というのは、本来、属人的なものであり、その人の自己実現そのものである。

経済は本来生きるための活動なのに、いつの間にか「お金」が主役となり、人格とか、倫理とか、人生なんて意味のない事に成り下がってしまった。それは、本来、本質的な事なのである。

昔は、人に仕えた。人に使えるとは、一生その人のために働くことを意味した。確かに、理不尽な事もある。世襲制が強くなると自分が使えるべき人を自分で選べなくなったりもした。しかし、人に使えるという事は、骨を埋める事を意味し、終生変わらぬ誓いを神にする事を意味した。

忠誠に定年はなかったのである。ところが今は、愛社精神にも定年がある。定年があるから、終生愛社精神を持ち続ける事が許されないのである。どんなに愛着があっても誇りがあっても勤め続ける事は許されない。

要するに、経済から生活臭や人間臭さが失われてしまったのである。

そして、それが家族にも浸透し家族の絆そのものを失わせ、家族を解体してしまっているのである。

定年退職には、人の意志が反映されない。

現代の社会には生臭さがなくなりつつある。生臭さというのは、生き物の匂いである。生命が発する活力の匂いである。

組織の論理の変化が人の生き様や経済の本質まで変えてしまう事がある。しかも、この本質的な変化は、当事者たちが気が付かないところでじわじわと浸透してくる。

一番の例は、雇用形態の変化である。街は、いつの間にか個人商店が消え、株式会社で中央に本部を置くチェーン店に支配されるようになってきた。働き手も月給取に取って代わられたのである。

現代社会の特徴の一つは、月給取の存在であり、月給取の一般化である。個人事業者や自営業者、職人や農民といった給料に依らない稼業が失われつつあるのである。裏返いしてみると失業すると生き場がなくなる。

かつては、手に職を付ければくいっぱぐれる事はないとされたが、現代は、失業すると即収入を失う事になる。後は、失業保険か、蓄えを頼るしかない。これは定年退職の伏線となる。定年退職後は仕事がなくなるのだから、年金とそれまでの蓄えを頼る以外に生きるすべがないのである。言い換えると年金制度の破綻は、即、高齢者の生活を直撃する事になる。

この事は、定年退職の実利的な意味でもある。定年退職は、働く人たちにとって精神的にも実利的にも深刻な問題なのである。

この様な体制は、人々の人生観すら歪めてしまう。

なぜ、何のために生きてきたのか、生きているのかという問いそのものを無意味にしてしまうからである。

人生設計や自己実現、生き甲斐等を空疎な事にしてしまう。それを科学とか、近代という言葉で飾るのなら科学とか、近代という言葉そのものまで空疎である。

なぜ、何のために、誰のために生きるのか。この問いの重さこそ経済にとって最も肝心な事なのである。

人には、人それぞれの人生がある。

このホームページはリンク・フリーです

ページの著作権は全て制作者の小谷野敬一郎に属しますので、一切の無断転載を禁じます。

The Copyright of these webpages including all the tables, figures and pictures belongs the author, Keiichirou Koyano.Don't reproduce any copyright withiout permission of the author.Thanks.

Copyright(C) 2015.5.12 Keiichirou Koyano